La taille du marché des radars de lutte contre les incendies aéroportés devrait atteindre 2033

Industrie: Aerospace & DefenseGlobal Airborne Fire Control Radar Perspectives du marché Prévisions à 2033

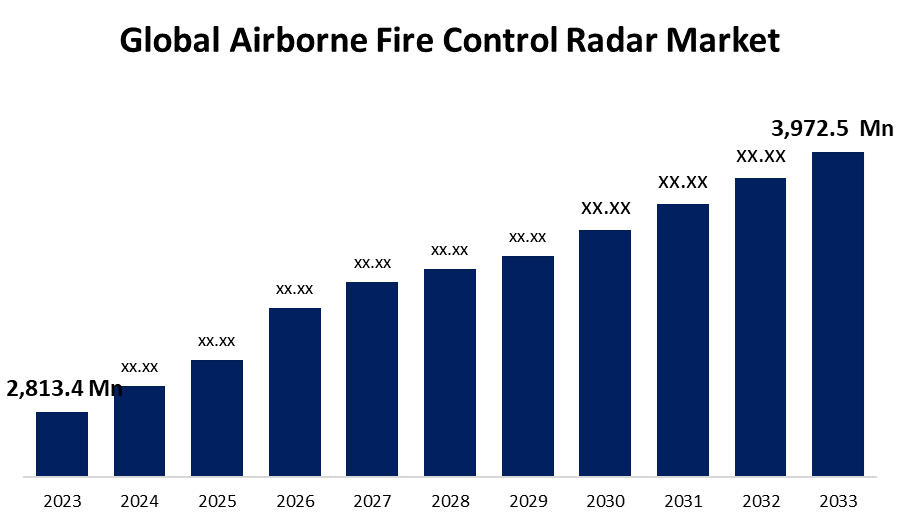

- La taille du marché mondial des radars de lutte contre les incendies aéroportés a été évaluée à 2 813,4 millions de dollars en 2023.

- La taille du marché augmente à un TCAC de 3,51% de 2023 à 2033

- La taille du marché mondial du radar anti-incendie devrait atteindre 3 972,5 millions de dollars d"ici 2033.

- Asie-Pacifique devrait croître le plus rapidement au cours de la période de prévision

Obtenez plus de détails sur ce rapport -

La taille du marché mondial du radar anti-incendie aéroporté devrait atteindre 3 972,5 millions de dollars d"ici 2033, soit un TCAC de 3,51% au cours de la période de prévision 2023 à 2033.

Le marché des radars anti-incendie aéroportés concerne la mise au point, la fabrication et la vente de systèmes radar spécialement conçus pour les aéronefs militaires afin de détecter, de suivre et d"engager des cibles, principalement des aéronefs ennemis et des missiles. Ces systèmes radar sont essentiels pour améliorer la connaissance de la situation, permettre des capacités de combat air-air et au sol et assurer l"efficacité des missions aériennes. L"importance accrue accordée à la guerre axée sur le réseau, ainsi que le développement de radars multifonctionnels capables d"exécuter de nombreuses fonctions en même temps, définissent l"avenir de l"industrie des radars anti-incendie aéroportés. Alors que les militaires cherchent à améliorer leurs capacités opérationnelles et à maintenir un avantage concurrentiel, investir dans des systèmes radar de nouvelle génération demeure une priorité absolue.

Marché du radar anti-incendie aéroporté Analyse de la chaîne de valeur

La chaîne de valeur du marché des radars anti-incendie aéroportés est divisée en plusieurs étapes, en commençant par la recherche et le développement, qui développe des technologies radar révolutionnaires, et se terminant par des fournisseurs de composants, qui fournissent des composants radar cruciaux. Les fabricants de systèmes radar combinent ces composants en systèmes complets, qui sont ensuite installés dans des aéronefs militaires par les fabricants d"équipement d"origine. Les organismes d"approvisionnement militaire achètent des systèmes radar en fonction de leur rendement et de leurs besoins stratégiques, tandis que les intégrateurs militaires et les fournisseurs d"entretien assurent l"intégration et le soutien corrects tout au long du cycle de vie du système. Les forces militaires utilisent du matériel radar pour des missions telles que la supériorité aérienne et la reconnaissance. La formation, les services de soutien, les mises à niveau et les innovations du marché secondaire contribuent toutes à l"efficacité opérationnelle et à la durabilité des systèmes radar.

Analyse des possibilités de marché du radar anti-incendie aéroporté

Au fur et à mesure que les pays modernisent leurs flottes d"avions militaires, la nécessité d"améliorer les systèmes radar anti-incendie s"accroît. La modernisation des systèmes anciens grâce à la technologie radar de pointe améliore la surveillance des aéronefs, l"acquisition de cibles et l"engagement. L"évolution des menaces, comme les avions furtifs, les drones et les missiles hypersoniques, exige des systèmes radar sophistiqués capables de détecter et de suivre ces cibles avec précision et fiabilité. Le radar anti-incendie aéroporté est essentiel pour faire face à ces menaces parce qu"il fournit des alertes rapides et permet un engagement réussi. De nombreux pays augmentent leurs budgets de défense pour faire face aux menaces croissantes à la sécurité et conserver un avantage stratégique. Cela permet de financer l"acquisition de matériel radar moderne, en particulier de radars anti-incendie aéroportés, afin d"améliorer les capacités et la préparation militaires. Les guerres régionales et les tensions géopolitiques augmentent la demande d"avions militaires équipés de systèmes radar avancés de lutte contre les incendies. Les gouvernements visent à améliorer leur supériorité aérienne et leurs capacités de défense afin de faire face aux problèmes de sécurité et de soutenir la dissuasion.

Marché du radar anti-incendie aéroporté Couverture du rapport

| Couverture du rapport | Details |

|---|---|

| Année de base: | 2023 |

| Taille du marché en 2023: | 2 813,4 millions de dollars |

| Période de prévision: | 2023 - 2033 |

| TCAC de la période de prévision 2023 - 2033 : | 3.51% |

| 2033 Projection de valeur: | 3 972,5 millions de dollars |

| Données historiques pour: | 2019 - 2022 |

| Nombre de pages: | 200 |

| Tableaux, graphiques et figures: | 110 |

| Segments couverts: | Par plate-forme, par bande de fréquences, par application, par région |

| Entreprises couvertes :: | BAE Systems Plc, Bharat Electronics Limited, Hensoldt AG, Israel Aerospace Industries, Leonardo S.P.A., Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon Technologies Corporation, SAAB AB, Thales Group, and |

| Moteurs de croissance: | Accroître l'adoption de la technologie AESA pour stimuler la croissance du marché |

| Pièges et défis: | COVID-19 Empact, défis, avenir, croissance et analyse |

Obtenez plus de détails sur ce rapport -

Dynamique du marché

Dynamique du marché des radars anti-incendie aéroportés

Accroître l"adoption de la technologie AESA pour stimuler la croissance du marché

Les systèmes radar de l"AESA surpassent les radars types à balayage mécanique. Ils offrent un balayage plus rapide, une résolution plus élevée, une identification et un suivi améliorés, ainsi qu"une plus grande résilience au brouillage et aux contre-mesures électroniques. Ces avantages font des radars anti-incendie équipés de l"AESA un excellent choix pour les aéronefs militaires actuels. Par rapport aux systèmes radar précédents, la technologie AESA permet d"élargir les zones de détection et de couverture. Cette portée accrue permet aux aéronefs équipés de radars anti-incendie AESA de détecter et d"engager des cibles à plus grande distance, ce qui améliore la connaissance de la situation et l"efficacité opérationnelle dans les scénarios air-air et air-sol. Bien que les radars AESA aient souvent des coûts initiaux plus élevés que les systèmes classiques, ils ont des coûts de cycle de vie moins élevés en raison de leur fiabilité inhérente, de la diminution des besoins de maintenance et de la durée de fonctionnement prolongée. Cette rentabilité rend les radars anti-incendie équipés de l"AESA attrayants pour les clients militaires qui cherchent à maximiser leur investissement à long terme dans la technologie radar.

Restrictions et défis

Le coût élevé de la mise au point et de l"acquisition de systèmes radar modernes de lutte contre l"incendie peut constituer un obstacle à l"expansion du marché, en particulier pour les organisations de défense ayant des contraintes budgétaires. Alors que la technologie AESA économise de l"argent à long terme en réduisant les coûts du cycle de vie, de nombreux clients potentiels trouvent le coût d"acquisition initial prohibitif. Pour rester concurrentiels sur le marché, les fabricants de radars doivent trouver un compromis entre la performance et le coût. Le coût élevé de la mise au point et de l"acquisition de systèmes radar modernes de lutte contre l"incendie peut constituer un obstacle à l"expansion du marché, en particulier pour les organisations de défense ayant des contraintes budgétaires. Alors que la technologie AESA économise de l"argent à long terme en réduisant les coûts du cycle de vie, de nombreux clients potentiels trouvent le coût d"acquisition initial prohibitif. Pour rester concurrentiels sur le marché, les fabricants de radars doivent trouver un compromis entre la performance et le coût.

Prévisions régionales

Statistiques des marchés en Amérique du Nord

Obtenez plus de détails sur ce rapport -

L"Amérique du Nord devrait dominer le marché des radars de lutte contre les incendies aéroportés de 2023 à 2033. Les gouvernements nord-américains, en particulier les États-Unis et le Canada, font d"importants investissements dans les programmes de modernisation militaire afin de maintenir leur avantage technologique et d"assurer la sécurité nationale. Ces initiatives comprennent l"acquisition d"avions de chasse modernes et d"autres moyens militaires dotés de systèmes radar de pointe. Les pays d"Amérique du Nord, en particulier les États-Unis, ont certains des plus grands budgets de défense du monde. Ce financement important permet aux organisations de défense d"investir dans le développement, l"approvisionnement et l"entretien de systèmes radars anti-incendie aéroportés pour répondre à divers objectifs militaires et besoins opérationnels. Les entreprises de défense nord-américaines utilisent leurs compétences technologiques et leurs réseaux mondiaux pour vendre des systèmes radar anti-incendie aéroportés à des pays alliés et à des consommateurs étrangers.

Statistiques des marchés de l " Asie et du Pacifique

L"Asie-Pacifique connaît la croissance du marché la plus rapide entre 2023 et 2033. La région Asie-Pacifique est marquée par des tensions géopolitiques et des problèmes de sécurité, tels que les conflits territoriaux, les renforcements militaires et la diffusion de systèmes d"armes modernes. Par conséquent, les gouvernements de la région investissent activement dans les capacités de défense, comme les systèmes modernes de radars anti-incendie aéroportés, pour renforcer leur position de dissuasion et faire face à de nouvelles préoccupations en matière de sécurité. De nombreux pays d " Asie et du Pacifique sont soumis à des programmes de modernisation militaire considérables pour améliorer leurs capacités de défense et faire face aux nouvelles menaces à la sécurité. Cela implique l"acquisition d"avions de chasse sophistiqués, de véhicules aériens sans pilote (UAV) et d"autres plates-formes militaires dotées de systèmes radar de pointe pour assurer la supériorité aérienne et l"efficacité opérationnelle dans les diverses conditions opérationnelles de la région.

Analyse de segmentation

Perspectives par plateforme

Le segment des avions de chasse représentait la plus grande part du marché au cours de la période de prévision 2023-2033. Plusieurs pays du monde entier investissent dans la modernisation de leurs flottes d"avions de chasse afin de préserver la supériorité aérienne et de faire face aux nouvelles menaces. La modernisation des avions de chasse existants grâce à l"amélioration des systèmes radar anti-incendie est un élément essentiel de ces programmes de modernisation, car elle améliore les capacités de combat, la sensibilisation à la situation et la survie sur le champ de bataille. Les avions de combat sont de plus en plus équipés de systèmes radar AESA multifonctionnels capables d"effectuer diverses missions, telles que des opérations air-air et air-sol, la guerre électronique et la surveillance maritime. Ces systèmes radar adaptables améliorent la connaissance de la situation, la reconnaissance des cibles et le suivi, ce qui permet aux pilotes de chasse de faire face à de multiples menaces dans des scénarios opérationnels difficiles.

Points de vue par bande de fréquence

Le segment des bandes X domine le marché avec la plus grande part de marché au cours de la période de prévision 2023-2033. Les systèmes radar à bande X ont une grande résolution et précision, ce qui les rend idéales pour la détection des cibles, le suivi et l"identification dans les environnements air-air et air-sol. Leur capacité de faire une distinction précise entre des cibles très espacées et d"accroître la connaissance de la situation améliore la performance des systèmes de lutte contre les incendies aéroportés dans des scénarios opérationnels difficiles. Les systèmes radar à bande X permettent d"identifier les cibles à longue portée, de prévenir rapidement et d"augmenter la distance de blocage entre les aéronefs et les menaces possibles. Cette portée de détection accrue permet aux avions de chasse équipés de radars de lutte contre les incendies à bande X d"engager des cibles au-delà de la portée optique, ce qui améliore l"efficacité de la mission et la survie du champ de bataille. Les systèmes radar à bande X contribuent aux concepts de guerre centrés sur le réseau en permettant l"échange de données de capteurs en temps réel avec d"autres plates-formes et centres de commandement amis.

Perspectives par application

Le segment air-sol représentait la plus grande part du marché au cours de la période de prévision 2023-2033. L"accent accru mis sur les opérations de lutte contre l"insurrection et le terrorisme a entraîné une demande accrue de systèmes radars anti-incendie aéroportés capables de permettre des capacités d"attaque de précision contre des cibles au sol. Les systèmes radar air-sol permettent aux aéronefs militaires de détecter, de suivre et d"engager efficacement des menaces terrestres, comme les véhicules, les structures et les soldats ennemis, avec un minimum de dommages collatéraux. Les systèmes radar air-sol permettent aux aéronefs militaires de livrer des missiles guidés et des systèmes de munitions précisément à des cibles au sol désignées. Ces systèmes radar offrent des objectifs précis d"acquisition, d"identification et d"engagement, augmentant l"efficacité des missions air-sol tout en réduisant les risques pour les forces amies et les civils.

Évolution récente des marchés

- En février 2021, Hindustan Aeronautics Limited (HAL) a installé un radar actif à balayage électronique sur des avions de chasse Jaguar Darin III.

Paysage concurrentiel

Principaux acteurs du marché

- Systèmes BAE Plc

- Bharat Electronics Limited

- Hensoldt AG

- Industrie aérospatiale en Israël

- Léonard S.P.A.

- Société Lockheed Martin

- Société Northrop Grumman

- Raytheon Technologies Corporation

- Autres

- Groupe Thales

Segmentation du marché

Cette étude prévoit des recettes aux niveaux mondial, régional et national de 2023 à 2033.

Airborne Fire Control Radar Market, Analyse de plate-forme

- Jets de combat

- Hélicoptère

- Avions de la Mission spéciale

- UAV

Airborne Fire Control Radar Market, Analyse des bandes de fréquences

- Bande L & S

- Bande X

- Bande KU/K/KA

Airborne Fire Control Radar Market, Analyse d"application

- Air vers la mer

- Transport aérien

- Air au sol

Marché des radars anti-incendie aéroportés, Analyse régionale

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Uk

- France

- Italie

- Espagne

- Russie

- Reste de l"Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l " Asie et du Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l"Amérique du Sud

- Moyen-Orient et Afrique

- EAU

- Arabie saoudite

- Qatar

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Besoin d'aide pour acheter ce rapport ?