Part de marché du financement des équipements agricoles, analyse jusqu'en 2033

Industrie: AgricultureGlobal Agriculture Equipment Finance Perspectives du marché Prévisions à 2033

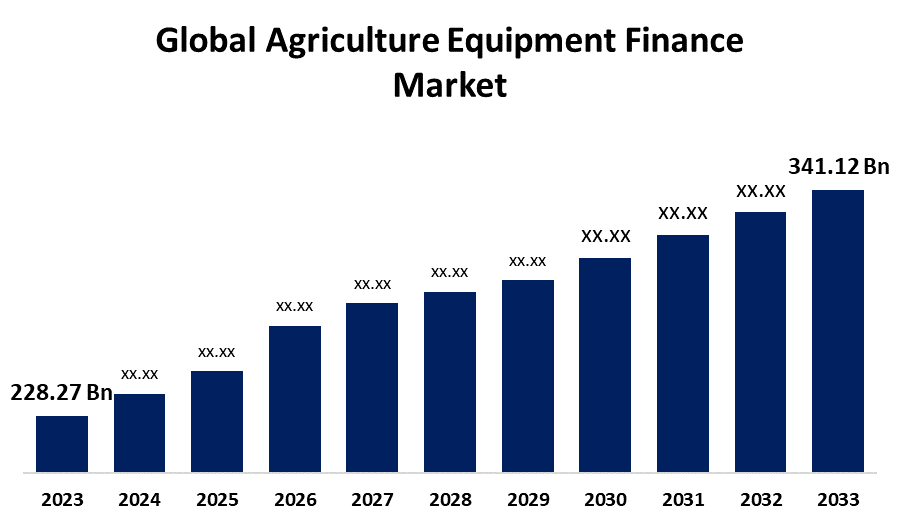

- La taille du marché mondial du financement des équipements agricoles a été évaluée à 228,27 milliards de dollars en 2023.

- La taille du marché augmente à un TCAC de 4,10 % de 2023 à 2033

- La taille du marché mondial du financement des équipements agricoles devrait atteindre 341,12 milliards de dollars d"ici 2033.

- L"Amérique du Nord devrait croître le plus rapidement au cours de la période de prévision.

Obtenez plus de détails sur ce rapport -

La taille du marché mondial du financement des équipements agricoles est prévue pour dépasser USD 341.12 D"ici 2033, le TCAC augmentera de 4,10 % entre 2023 et 2033.

Aperçu du marché

Un prêt destiné exclusivement à l"acquisition d"équipement pour une exploitation agricole ou une autre entreprise agricole comparable est connu sous le nom de prêt d"équipement agricole. Un agriculteur pourrait être en mesure d"acheter du matériel neuf ou ancien, y compris des véhicules utilitaires, des tracteurs, des combinaisons, des moissonneurs et des planteurs, entre autres, selon les modalités de son prêt. Les prêts d"équipement agricole, comme d"autres formes de financement d"équipement, utilisent généralement les machines que les agriculteurs achètent comme garantie du prêt.

Les prêts pour le matériel agricole sont souvent conçus comme des prêts à terme. Les agriculteurs prennent un prêt d"un prêteur en totalité et le remboursent avec les intérêts. Selon le type d"équipement que l"agriculteur achète, les durées de remboursement des prêts pour les équipements agricoles peuvent varier de un à dix ans. Les termes sont habituellement déterminés par la durée de vie utile prévue de l"équipement. Bien que certains prêteurs fournissent des échéanciers de paiement variables (p. ex., annuellement, semestrielle ou trimestrielle), les paiements sont souvent effectués chaque mois. Les taux des prêts gouvernementaux, bancaires et directs pour le matériel agricole peuvent varier de 5% à 15%. Les taux d"intérêt des prêteurs en ligne pourraient être plus élevés. Toutefois, le taux final que reçoit l"agriculteur sera déterminé par l"admissibilité de votre entreprise, le montant de votre acompte et le coût de l"équipement que l"agriculteur achète.

Par exemple, en octobre 2022, un nouvel outil en ligne a été publié par le Département de l"agriculture des États-Unis (USDA) pour aider les agriculteurs et les éleveurs à suivre le processus de demande de prêts agricoles. Quelle que soit leur situation particulière, tous les demandeurs de prêts agricoles bénéficieront d"un soutien égal et d"une expérience client cohérente avec l"Agence de services agricoles (AFS) de l"USDA en raison de cette procédure de demande uniforme.

Le marché est principalement motivé par la tendance mondiale à la mécanisation agricole. Le besoin croissant d"emprunt rapide et facile par le biais des plateformes financières en ligne est un autre facteur qui propulse l"industrie. Le développement de la technologie blockchain, qui garantit la transparence en temps réel de l"information d"un prêt à toutes les parties concernées, propulse également l"entreprise à l"échelle mondiale. Un autre aspect qui alimente l"expansion du marché est le faible droit d"importation sur le matériel agricole.

Couverture du rapport

Ce rapport de recherche classe le marché du financement des équipements agricoles en fonction de divers segments et régions qui prévoient la croissance des recettes et analyse les tendances de chaque sous-marché. Le rapport analyse les principaux facteurs de croissance, les possibilités et les défis qui influent sur le marché du financement des équipements agricoles. Les récents développements du marché et les stratégies concurrentielles telles que l"expansion, le lancement de produits et le développement, le partenariat, la fusion et l"acquisition ont été inclus pour tirer le paysage concurrentiel du marché. Le rapport identifie et présente de façon stratégique les principaux acteurs du marché et analyse leurs compétences de base dans chaque sous-segment du marché du financement des équipements agricoles.

Marché mondial du financement des équipements agricoles Couverture du rapport

| Couverture du rapport | Details |

|---|---|

| Année de base: | 2023 |

| Taille du marché en 2023: | USD 228,27 Million |

| Période de prévision: | 2023 – 2033 |

| TCAC de la période de prévision 2023 – 2033 : | 4.10% |

| 023 – 2033 Projection de valeur: | 341,12 milliards de dollars |

| Données historiques pour: | 2019-2022 |

| Nombre de pages: | 212 |

| Tableaux, graphiques et figures: | 125 |

| Segments couverts: | Analyse, par type, par produit, par région |

| Entreprises couvertes :: | Adani Group, AGCO Corp., Agricultural Bank of China Ltd., Argo Tractors SpA, Barclays PLC, BlackRock Inc., BNP Paribas SA, Citigroup Inc., Deere and Co., ICICI Bank Ltd., IDFC FIRST Bank Ltd., IndusInd Bank Ltd., JPMorgan Chase and Co., Key Corp., Larsen and Toubro Ltd., Mahindra and Mahindra Ltd.,, Others |

| Pièges et défis: | COVID-19 Empact, défi, avenir, croissance et analyse |

Obtenez plus de détails sur ce rapport -

Facteurs moteurs

En raison de la demande de productivité et d"efficacité accrues ainsi que de la mécanisation croissante de l"industrie agricole, le marché des tracteurs agricoles ne cesse de croître. Le marché des tracteurs agricoles a connu une croissance constante en raison de plusieurs facteurs, dont l"expansion démographique, l"urbanisation, l"augmentation de la consommation alimentaire et les progrès techniques dans les opérations agricoles. L"un des principaux facteurs à l"origine de l"expansion du marché est la disponibilité rapide et simple du financement. Il faudra encore quelques semaines à l"institution financière pour approuver et transférer le crédit, même si la demande est acceptée. Les directives de nombreuses banques les exhortent également à prêter de l"argent aux agriculteurs avec l"aide du gouvernement. De plus, le financement alternatif se concentre sur ces entreprises en leur donnant un accès rapide et simple au financement.

Par exemple, les prêts directs d"exploitation agricole de la FSA sont un excellent outil pour établir, cultiver et entretenir une ferme ou un ranch. En couvrant les frais de gestion d"une ferme, les prêts directs d"exploitation agricole de la FSA offrent aux jeunes agriculteurs une première étape cruciale dans la production agricole. Tous les prêts d"exploitation directs de la FSA, dont le montant maximal est de 400 000 $, sont parrainés et gérés par l"organisme par des agents régionaux de prêts agricoles et des gestionnaires de prêts agricoles. L"argent pour l"USDA provient des crédits du gouvernement.

Facteurs de recyclage

Des taux de prêts bancaires plus élevés sont un problème qui entrave l"expansion du marché. L"offre et la demande de produits financiers ont changé en raison de la mondialisation économique globale. Depuis dix ans, le financement bancaire est considéré comme la source de financement la plus abordable. En outre, quelques-uns des éléments des prêts et des lignes de crédit sont la documentation, le traitement, les frais et les procédures de tiers. Par conséquent, les institutions financières pourraient forcer les emprunteurs à restituer leurs soldes de lignes de crédit à des taux d"intérêt plus élevés, ce qui réduit les portefeuilles d"investissement de leurs clients. Les agriculteurs sont maintenant plus susceptibles de louer du matériel que de l"acheter en raison de ces considérations. Par conséquent, l"expansion du marché serait entravée tout au long de la période prévue.

Segmentation du marché

La part de marché du financement des équipements agricoles est classée en type et en produit.

- On estime que le segment du crédit-bail détient la part de revenu la plus élevée au cours de la période prévue.

Selon le type, le marché du financement de l"équipement agricole est classé en prêts, baux et ligne de crédit. Parmi ceux-ci, on estime que le segment du crédit-bail détient la part de revenu la plus élevée du marché au cours de la période prévue. Grâce à la capacité d"acheter, d"échanger, de renouveler ou de rendre l"équipement ultérieurement, le crédit-bail offre aux agriculteurs une approche spéciale pour financer les actifs dont ils ont besoin maintenant. Les agriculteurs peuvent également bénéficier d"une meilleure efficacité énergétique, d"une production plus élevée ou d"innovations par le biais de la location, ce qui leur permet de tester les nouveaux modèles d"équipement sans devoir s"engager à acheter. Le crédit-bail est une excellente approche pour les agriculteurs afin de stimuler leurs flux de trésorerie et de libérer leur fonds de roulement d"un point de vue financier. Le crédit-bail peut être une option plus rentable que les prêts aux entreprises qui échangent régulièrement du matériel tous les quelques ans. Cela est dû au fait que le crédit-bail évite d"importantes dépenses en capital qui pourraient être utilisées pour la rénovation, l"expansion ou d"autres besoins commerciaux.

Par exemple, l"avènement de plusieurs applications de location de machines agricoles en Inde représente un progrès remarquable dans la modernisation de l"agriculture et l"autonomisation des agriculteurs. Ces plates-formes de pointe, soutenues par des entreprises privées et des agences agricoles, visent à donner aux agriculteurs l"accès à des équipements agricoles de première qualité, sans qu"il y ait de charge de propriété. Par exemple, Centres d"embauche personnalisés (CHC) App.

- Le segment des tracteurs devrait détenir la plus grande part du marché tout au long de la période de prévision.

Sur la base du produit, le marché du financement de l"équipement agricole est divisé en moissonneuses, en équipement de foin, en tracteurs et autres. Parmi ceux-ci, le segment des tracteurs devrait détenir la plus grande part du marché au cours de la période de prévision. La norme dans l"industrie des machines agricoles est les prêts aux tracteurs pour les agriculteurs. Les entreprises et les industries ont besoin de financement des tracteurs. Les principales banques accordent donc des prêts de tracteur. Le financement des tracteurs est le plus demandé dans les régions rurales et semi-urbaines du pays. Les prêts aux agriculteurs leur permettent d"acheter des tracteurs neufs ou usagés. Il existe de nombreuses utilisations de ces tracteurs dans l"agriculture et l"industrie. La ferme peut produire plus si elle a un tracteur. De plus, les agriculteurs auront plus de temps à consacrer à chaque tâche en raison de la productivité accrue. Un tracteur muni d"un rotavateur, d"un pulvérisateur, d"un batteur et d"un cultivateur est également utile. Par rapport à l"utilisation d"animaux de ferme, elle augmente considérablement l"efficacité de l"agriculture. Il accélère également la procédure. L"agriculteur peut donc maximiser son temps. La récolte des cultures est directement influencée par la quantité d"automatisation d"une ferme. L"achat d"un tracteur pourrait entraîner des économies de 15 à 20 % sur les engrais et les semences. Sa précision améliorée en est la raison. Cela est dû au fait que les tracteurs facilitent la culture, le travail du sol, l"ensemencement et la récolte entre les rangs. Lorsqu"ils sont pris dans leur ensemble, ces éléments permettent une augmentation de l"intensité des cultures. qui produit donc des rendements plus élevés.

Par exemple, en 2022, le gouvernement indien a lancé le PM Kisan Tractor Yojana Les agriculteurs indiens peuvent demander des prêts dans le cadre du PM Kisan Tractor Yojana pour acheter des tracteurs. Grâce à elle, ils pourront utiliser des tracteurs à des fins agricoles et autres. Dans l"ensemble, ce plan peut améliorer la qualité de vie de l"agriculteur. Une utilisation correcte des tracteurs peut réduire les risques opérationnels tout en augmentant la productivité des cultures et la qualité des produits. Les agriculteurs recevront une subvention du système allant de 20 % à 50 %, selon leur situation économique.

Segment régional Analyse du marché du financement des équipements agricoles

- Amérique du Nord (États-Unis, Canada, Mexique)

- Europe (Allemagne, France, Royaume-Uni, Italie, Espagne, Reste de l"Europe)

- Asie-Pacifique (Chine, Japon, Inde, Reste de l " APAC)

- Amérique du Sud (Brésil et le reste de l " Amérique du Sud)

- Moyen-Orient et Afrique (EAU, Afrique du Sud, reste de l"AEM)

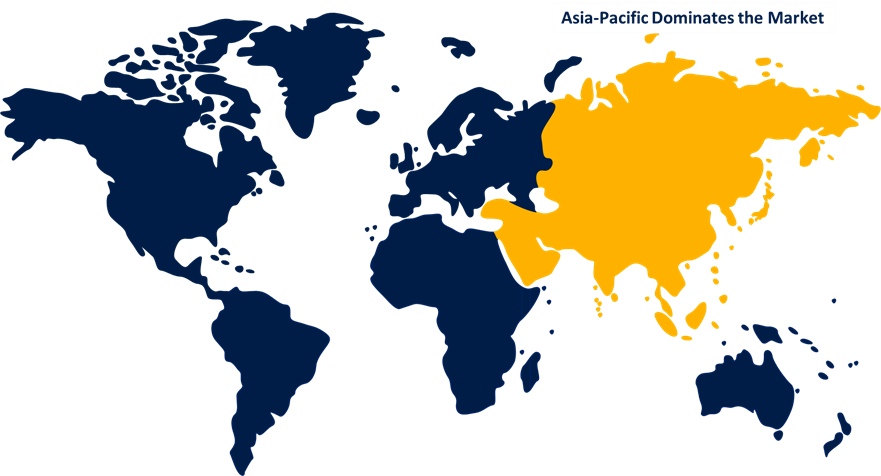

L"Asie-Pacifique devrait détenir la plus grande part du marché du financement de l"équipement agricole dans les délais prévus.

Obtenez plus de détails sur ce rapport -

L"Asie-Pacifique devrait détenir la plus grande part du marché du financement de l"équipement agricole dans les délais prévus. Les gouvernements des pays émergents de l"APAC comme la Chine, le Japon et l"Inde se concentrent sur des moyens peu coûteux d"atteindre une production agricole élevée en raison de la forte dépendance de leur économie à l"égard de l"agriculture, de la forte population et de l"augmentation du revenu disponible. En Asie-Pacifique, 60 % des machines agricoles appartiennent à la Chine et à l"Inde. En Chine et en Inde, le besoin de mécanisation des exploitations agricoles a augmenté régulièrement. Les principaux facteurs à l"origine du marché sont le manque de main-d"oeuvre, l"agriculture contractuelle, la volonté d"accroître la productivité agricole, les subventions publiques et les coûts élevés de la main-d"oeuvre. Par exemple, le gouvernement indien encourage les agriculteurs à mécaniser leurs activités en offrant des incitatifs, des droits d"importation bon marché sur le matériel agricole et des options de financement simples. De nombreuses institutions, dont les banques commerciales, les banques coopératives, les banques rurales régionales et les institutions de microfinance, offrent des financements agricoles en Inde. En Inde, les prêts agricoles, le système de la carte de crédit Kisan (KCC), les prêts à terme agricoles et l"assurance agricole ne sont que quelques-unes des options supplémentaires de soutien du crédit disponibles pour le financement agricole en plus des prêts traditionnels. Ces programmes visent à fournir aux agriculteurs un soutien financier pour la production agricole, les achats d"intrants et les investissements en capital dans l"agriculture.

L"Amérique du Nord devrait connaître la croissance la plus rapide du marché du financement des équipements agricoles au cours de la période de prévision. De vastes superficies sont le principal facteur de l"augmentation, ce qui a accru le besoin de mécanisation agricole. En outre, la région connaît une augmentation de l"utilisation de moissonneuses-batteuses intelligentes avec des dispositifs de surveillance pour stimuler la productivité agricole. La rentabilité des exploitations diminue à mesure que les coûts de main-d"oeuvre augmentent chaque année et qu"il faut plus de travailleurs pour gérer une exploitation plus grande. Étant donné que les paiements de la main-d"oeuvre représentent un montant considérable de revenus agricoles, l"exploitation des fermes uniquement par le biais du travail prend du temps et n"est pas satisfaisante pour les propriétaires agricoles. En conséquence, les propriétaires agricoles utilisent des machines agricoles dans leurs activités.

Analyse concurrentielle :

Le rapport présente l"analyse appropriée des principales organisations/entreprises impliquées dans le financement de l"équipement agricole, ainsi qu"une évaluation comparative fondée principalement sur leur offre de produits, leurs aperçus commerciaux, leur présence géographique, leurs stratégies d"entreprise, leur part de marché et leur analyse SWOT. Le rapport fournit également une analyse de l"actualité et de l"évolution des entreprises, qui comprend le développement de produits, les innovations, les coentreprises, les partenariats, les fusions et acquisitions, les alliances stratégiques, etc. Cela permet d"évaluer la concurrence globale sur le marché.

Liste des entreprises clés

- Groupe Adani

- AGCO Corp.

- Banque agricole de Chine Ltd.

- Tracteurs Argo SpA

- Barclays PLC

- BlackRock Inc.

- BNP Paribas SA

- Citigroup Inc.

- Deere et Co.

- ICICI Bank Ltd.

- D " abord Banque Ltd.

- Banque IndusInd Ltd.

- JPMorgan Chase et Co.

- La société clé.

- Larsen et Toubro Ltd.

- Mahindra et Mahindra Ltd.,

- Autres

Public cible clé

- Les acteurs du marché

- Investisseurs

- Utilisateurs finaux

- Autorités publiques

- Cabinet de conseil et de recherche

- Capital-risque

- Revendeurs à valeur ajoutée (VAR)

Faits nouveaux

• En mars 2024, Tesco et NatWest ont introduit un programme de financement durable à faible coût pour les agriculteurs. Grâce à un financement ciblé, le projet coopératif vise à aider 1 500 agriculteurs affiliés à la Tesco à mettre en œuvre des méthodes agricoles durables.

• En mai 2024, Avec l"introduction d"un nouveau prêt de financement d"équipement durable, Westpac NZ aide les entreprises kiwis à réduire leurs effets environnementaux. Pour les entreprises clientes, le nouveau prêt offre un taux concurrentiel de cinq ans. Il peut être utilisé pour acheter une variété d"actifs respectueux de l"environnement, comme des véhicules d"entreprise fonctionnant avec de l"électricité ou de l"hydrogène, ainsi que des machines, des outils et des équipements qui minimiseront l"empreinte carbone d"une organisation.

• En décembre 2023, Les principaux constructeurs de tracteurs indiens Tractors and Farm Equipment Limited (TAFE) et TAFE Motors and Tractors Limited (TMTL) ont collaboré avec l"Indian Bank pour fournir un financement pour améliorer l"expérience client. Par l"entremise de la société de personnes, les agriculteurs et d"autres personnes pourraient obtenir des prêts de tracteurs à des taux d"intérêt raisonnables, ainsi que l"avantage supplémentaire d"un traitement uniforme des prêts.

• En août 2023, Une lettre d"entente (PE) a été signée entre la Banque de Baroda (BOB) et Kubota Agricultural Machinery India Pvt. Ltd. (KAI) pour financer le matériel agricole et les tracteurs de marque Kubota. Une des plus grandes banques du secteur public en Inde, Bank of Baroda compte plus de 8200 succursales réparties dans tout le pays. À un taux d"intérêt raisonnable, la Banque de Baroda financera la gamme de tracteurs et de matériel agricole premium de Kubota.

Marché

Cette étude prévoit des recettes aux niveaux mondial, régional et national de 2023 à 2033. Spheric Insights a segmenté le marché du financement des équipements agricoles sur la base des segments ci-dessous:

Marché mondial du financement des équipements agricoles, Par type

- Prêts

- Locations

- Ligne de crédit

Marché mondial du financement des équipements agricoles, par produit

- Harvesters

- Matériel de foin

- Tracteurs

- Autres

Marché mondial du financement des équipements agricoles, par analyse régionale

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume Uni

- France

- Italie

- Espagne

- Russie

- Reste de l"Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l " Asie et du Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l"Amérique du Sud

- Moyen-Orient et Afrique

- EAU

- Arabie saoudite

- Qatar

- Afrique du Sud

- Reste du Moyen-Orient & Afrique

Besoin d'aide pour acheter ce rapport ?