Fabrication d'additifs pour l'aérospatiale et la défense Marché d'ici 2033

Industrie: Aerospace & DefenseGlobal Aerospace and Defense Additive Manufacturing Perspectives du marché Prévisions à 2033

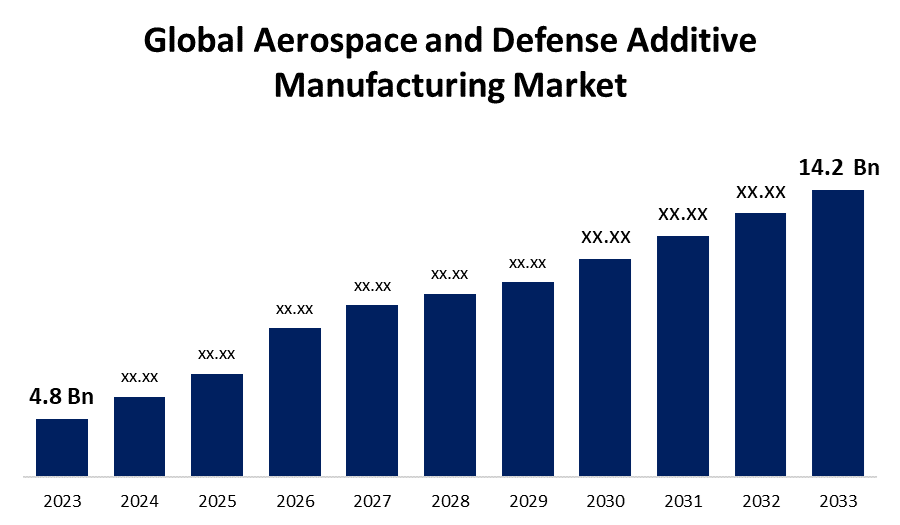

- La taille du marché de la fabrication additive pour l"aérospatiale et la défense a été évaluée à 4,8 milliards de dollars en 2023.

- La taille du marché augmente à un TCAC de 11,46% de 2023 à 2033

- La taille du marché mondial de la fabrication additive de l"aérospatiale et de la défense devrait atteindre 14,2 milliards de dollars d"ici 2033.

- Asie-Pacifique devrait croître le plus rapidement au cours de la période de prévision

Obtenez plus de détails sur ce rapport -

La taille du marché mondial de la fabrication d"additifs à l"aérospatiale et à la défense devrait atteindre USD 14,2 milliards d"ici 2033, soit un TCAC de 11,46 % au cours de la période de prévision 2023-2033.

Le marché de la fabrication additive aérospatiale et de défense connaît une croissance rapide, stimulée par les progrès de la technologie d"impression 3D et la demande croissante de composants légers et à haute résistance. Ce marché comprend une gamme d"applications, y compris la production de pièces de moteurs complexes, de structures de cellule et de composants personnalisés pour les applications militaires et spatiales. Les avantages de la fabrication additive, comme la réduction des déchets de matériaux, la réduction des cycles de production et la capacité de produire des dessins et modèles complexes, sont des facteurs importants pour son adoption. Les principaux acteurs de l"industrie investissent dans la recherche et le développement pour améliorer les capacités des technologies de fabrication additives. En outre, les organismes de réglementation élaborent des normes pour assurer la qualité et la fiabilité des pièces imprimées en 3D, ce qui renforce encore la confiance et l"expansion du marché.

Fabrication d"additifs pour l"aérospatiale et la défense Marché Analyse de la chaîne de valeur

La chaîne de valeur de la fabrication additive aérospatiale et de défense comprend plusieurs étapes critiques, en commençant par les fournisseurs de matières premières qui fournissent des métaux spécialisés, des polymères et des composites essentiels pour l"impression 3D. Ces matériaux sont ensuite traités par des fournisseurs de technologie qui développent et fournissent des machines et des logiciels de fabrication additive de pointe. La prochaine étape concerne les fournisseurs de services qui offrent des services de conception, de prototypage et de production, en tirant parti de la fabrication additive pour créer des composants aérospatiales et de défense à haute performance. Ces composants sont ensuite testés et validés par les entités d"assurance de la qualité pour s"assurer qu"elles respectent les normes strictes de l"industrie. Enfin, les produits finaux sont intégrés dans les systèmes aéronautiques, spatiaux et de défense par les fabricants d"équipement d"origine (OEM), qui collaborent avec les fournisseurs et les organismes de réglementation pour assurer une performance et une sécurité optimales dans des environnements opérationnels exigeants.

Analyse des possibilités de marché de la fabrication additive dans le secteur de l"aérospatiale et de la défense

Le marché de la fabrication additive de l"aérospatiale et de la défense offre d"importantes possibilités en raison de la demande de méthodes de production novatrices et efficaces. La fabrication additive permet la création de composants complexes et légers, essentiels pour améliorer l"efficacité énergétique et les performances dans les applications aérospatiales et de défense. La capacité de la technologie à réduire les pertes matérielles et le temps de production permet de réaliser des économies, ce qui fait appel aux secteurs commercial et militaire. L"accent de plus en plus mis sur la personnalisation et le prototypage rapide favorise l"expansion du marché, car les fabricants peuvent rapidement adapter les conceptions pour répondre à des exigences spécifiques. En outre, les progrès dans les matériaux et les technologies d"impression ouvrent de nouvelles possibilités de production de pièces durables et à haute résistance. Les collaborations entre les leaders de l"industrie et les instituts de recherche accélèrent l"innovation et placent la fabrication additive comme force de transformation dans les industries de l"aérospatiale et de la défense.

Marché mondial de l'aérospatiale et de la défense Couverture du rapport

| Couverture du rapport | Details |

|---|---|

| Année de base: | 2023 |

| Taille du marché en 2023: | 4,8 milliards de dollars |

| Période de prévision: | 2023-2033 |

| TCAC de la période de prévision 2023-2033 : | 11.46% |

| 2033 Projection de valeur: | 14,2 milliards de dollars |

| Données historiques pour: | 2019-2022 |

| Nombre de pages: | 249 |

| Tableaux, graphiques et figures: | 110 |

| Segments couverts: | Par plate-forme, par verticale, par application, par technologie, par région |

| Entreprises couvertes :: | General Electric Company, Raytheon Technologies Corporation, The Boeing Company, Lockheed Martin Corporation, Airbus SE, Northrop Grumman Corporation, BAE Systems, Safran SA, Rolls-Royce Holdings, Honeywell Aerospace, Siemens Digital Industries Software, OC Oerlikon Corporation AG, Moog Inc., Aerojet Rocketdyne Holdings Inc., Carpenter Technology Corporation, Renishaw PLC, GKN Aerospace, Stratasys Ltd., EOS GmbH, 3D Systems Corporation, Proto Labs Inc., Materialise NV, Desktop Metal Inc., SLM Solutions Group AG, Optomec Inc., Sintavia, Additive Industries, Optisys LLC, CRP Technology SRL, BeAM Machines Inc., and |

| Pièges et défis: | COVID-19 Empact, défis, avenir, croissance et analyse |

Obtenez plus de détails sur ce rapport -

Dynamique du marché

Dynamique du marché de la fabrication additive pour l"aérospatiale et la défense

La demande croissante de pièces légères et de composants stimulera la croissance du marché

La demande croissante de pièces et de composants légers est un moteur majeur de croissance sur le marché de la fabrication additive aérospatiale et de défense. Les matériaux légers sont essentiels pour améliorer l"efficacité énergétique, réduire les émissions et améliorer les performances des avions et des systèmes de défense. La fabrication additive permet la production de conceptions complexes et légères que les méthodes de fabrication traditionnelles ne peuvent atteindre, entraînant des réductions de poids importantes sans compromettre la résistance ou la durabilité. Cette demande est encore amplifiée par la volonté de trouver des solutions plus durables et rentables au sein de l"industrie. En conséquence, les fabricants adoptent de plus en plus des technologies d"impression 3D pour produire des composants optimisés et performants, stimuler l"innovation et élargir le marché. Le développement continu de matériaux avancés et de techniques d"impression continue d"améliorer les capacités et l"attrait de la fabrication additive dans l"aérospatiale et la défense.

Restrictions et défis

Le marché de la fabrication additive aérospatiale et de défense est confronté à plusieurs défis malgré son potentiel prometteur. Un obstacle important est le coût initial élevé de l"équipement et des matériaux d"impression 3D, qui peut constituer un obstacle à l"adoption généralisée, en particulier parmi les petites entreprises. De plus, il est essentiel d"assurer la qualité et la fiabilité des pièces imprimées en 3D, car ces pièces doivent satisfaire à des normes et à des exigences réglementaires rigoureuses en matière de sécurité et de rendement. Il existe également des limitations techniques liées à la taille et à l"évolutivité des procédés de fabrication d"additifs, ce qui limite la production de composants plus importants. De plus, l"industrie doit s"attaquer aux problèmes de propriété intellectuelle et aux complexités de la chaîne d"approvisionnement. Les progrès continus dans les technologies, les processus de certification normalisés et les efforts de collaboration entre les intervenants sont essentiels pour surmonter ces défis et tirer pleinement parti des avantages de la fabrication additive dans l"aérospatiale et la défense.

Prévisions régionales

Statistiques des marchés en Amérique du Nord

Obtenez plus de détails sur ce rapport -

L"Amérique du Nord devrait dominer le marché de la fabrication additive de l"aérospatiale et de la défense de 2023 à 2033. Cette croissance est motivée par de solides progrès technologiques et des investissements importants dans la recherche et le développement. La présence de grandes entreprises aérospatiales et de défense favorise une forte demande de composants imprimés en 3D pour améliorer les performances et réduire les coûts de production. Le soutien et le financement du gouvernement pour les projets de défense stimulent davantage la croissance du marché, car des agences comme la NASA et le Département de la défense explorent des techniques de fabrication novatrices. L"infrastructure bien établie de la région et la main-d"œuvre qualifiée contribuent également à l"adoption rapide de technologies de fabrication additives. De plus, les collaborations entre les établissements universitaires, les chefs de file de l"industrie et les organismes de recherche favorisent l"innovation continue, renforçant la position de l"Amérique du Nord en tant qu"acteur clé sur le marché mondial de la fabrication additive de l"aérospatiale et de la défense.

Statistiques des marchés de l " Asie et du Pacifique

L"Asie-Pacifique connaît la croissance du marché la plus rapide entre 2023 et 2033. La forte base manufacturière de la région et l"accent mis sur les progrès technologiques favorisent l"adoption de l"impression 3D pour produire des composants légers et complexes. Les initiatives gouvernementales appuyant la recherche et le développement, ainsi que les collaborations entre les entreprises locales et les dirigeants mondiaux, stimulent davantage la croissance du marché. De plus, l"expansion du secteur de l"aviation commerciale en Asie et dans le Pacifique offre d"importantes possibilités d"intégrer la fabrication additive pour améliorer l"efficacité et la rentabilité de la production et de l"entretien des aéronefs.

Analyse de segmentation

Perspectives par plateforme

Le segment de la défense a représenté la plus grande part du marché au cours de la période de prévision 2023-2033. La fabrication additive permet la création de pièces légères et durables avec des géométries complexes, essentielles pour des applications de défense modernes telles que les véhicules aériens sans pilote (UAV), les missiles et les avions de combat avancés. La capacité de prototyper et de produire rapidement des composants personnalisés améliore l"efficacité opérationnelle et l"adaptabilité des stratégies de défense. De plus, le potentiel de la technologie de rationaliser les chaînes d"approvisionnement et de réduire les défis logistiques est particulièrement avantageux dans les environnements éloignés ou de combat.

Perspectives par vertical

Le segment des imprimantes domine le marché avec la plus grande part de marché au cours de la période de prévision 2023-2033. La croissance est due à l"adoption croissante de technologies d"impression 3D pour produire des composants complexes et performants. Les progrès technologiques dans les imprimantes 3D, y compris l"amélioration de la précision, de la vitesse et des capacités des matériaux, rendent la fabrication additive plus viable pour les applications aérospatiales et de défense. Les fabricants investissent de plus en plus dans des imprimantes de pointe pour produire des pièces légères et durables qui répondent à des normes industrielles rigoureuses. Le développement d"imprimantes 3D multimatériaux et métalliques a élargi la gamme d"applications, permettant la production de pièces moteur critiques, de cellules et de composants personnalisés.

Perspectives par application

Le segment des composantes spatiales a représenté la plus grande part du marché au cours de la période de prévision 2023-2033. La fabrication additive offre la capacité de produire des géométries complexes et des composants personnalisés, qui sont essentiels pour optimiser les performances et réduire le poids des engins spatiaux. Cette technologie facilite un prototypage rapide et des cycles de production plus courts, permettant des itérations et des innovations plus rapides dans le matériel spatial. Des acteurs clés de l"industrie spatiale, notamment la NASA et des sociétés spatiales privées comme SpaceX, adoptent l"impression 3D pour créer tout, des composants satellites aux moteurs de fusée. La capacité de fabriquer des pièces à la demande dans les environnements spatiaux offre également des possibilités révolutionnaires, ce qui stimule la croissance et l"investissement dans ce segment.

Perspectives par technologie

Le segment FDM domine le marché avec la plus grande part de marché au cours de la période de prévision 2023-2033. La technologie FDM utilise des matériaux thermoplastiques, tels que l"ABS et le nylon, pour construire des couches de pièces, ce qui le rend idéal pour créer des composants légers avec de bonnes propriétés mécaniques. Dans le domaine de l"aérospatiale et de la défense, le FDM est utilisé pour la fabrication de drones, d"outillages, d"installation et même de certains composants structurels d"aéronefs et d"engins spatiaux. La capacité d" itérer rapidement les conceptions et de produire des géométries complexes sans contraintes d"outillage traditionnelles constitue un avantage majeur. À mesure que les imprimantes FDM deviennent plus sophistiquées et capables de manipuler des matériaux de haute performance, leur adoption dans les secteurs de l"aérospatiale et de la défense devrait continuer de croître, ce qui stimulera l"innovation et l"efficacité dans les processus de fabrication.

Évolution récente des marchés

- En février 2021, le Département de la défense des États-Unis a conclu un accord de 1,6 million de dollars avec ExOne pour les usines d"impression 3D de conteneurs. Selon l"accord, la société va construire une capsule d"impression 3D dans un conteneur d"expédition normal jusqu"à 40 pieds de long.

Paysage concurrentiel

Principaux acteurs du marché

- Société générale d"électricité

- Raytheon Technologies Corporation

- La société Boeing

- Société Lockheed Martin

- Airbus SE

- Société Northrop Grumman

- Systèmes BAE

- Safran SA

- Exploitations de rouleaux

- Aéronautique Honeywell

- Logiciels Siemens Digital Industries

- OC Oerlikon Corporation AG

- Mog Inc.

- Aerojet Rocketdyne Holdings Inc.

- Société de technologie du menuisier

- Renishaw PLC

- GKN Aerospace, Stratasys Ltd.

- EOS GmbH

- Société de systèmes 3D

- Proto Labs Inc.

- Matériau NV

- Desktop Metal Inc.

- SLM Solutions Group AG

- La société Optomec Inc.

- Sintavia

- Industries additives

- Optisys LLC

- CRP Technologie SRL

- Machines BeAM Inc.

Segmentation du marché

Cette étude prévoit des recettes aux niveaux mondial, régional et national de 2023 à 2033.

Marché de la fabrication additive de l"aérospatiale et de la défense, analyse des plates-formes

- Aviation

- Avion

- UAV

- Défense

- Véhicules de combat

- EPI militaire

- Armes

- Houettes sous-marines

- Autres

- Espace

- Moteurs

- Satellites

- Véhicules spatiaux

- Rochettes

Marché de la fabrication additive de l"aérospatiale et de la défense, analyse verticale

- Imprimante

- Matériau

- Autres

Marché de la fabrication additive de l"aérospatiale et de la défense, analyse d"application

- Composants du moteur

- Composantes spatiales

- Composantes structurelles

- Matériel de défense

- Autres

Marché de la fabrication additive de l"aérospatiale et de la défense, analyse technologique

- FDM

- DMLS

- SLA

- CLIP

- SLS

- Autres

Marché de la fabrication additive pour l"aérospatiale et la défense, Analyse régionale

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Uk

- France

- Italie

- Espagne

- Russie

- Reste de l"Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l " Asie et du Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l"Amérique du Sud

- Moyen-Orient et Afrique

- EAU

- Arabie saoudite

- Qatar

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Besoin d'aide pour acheter ce rapport ?