3D Taille du marché des logiciels d\'ingénierie inversée, rapport de partage 2035

Industrie: Information & TechnologyGlobal 3D Inverse Engineering Software Perspectives du marché Prévisions à 2035

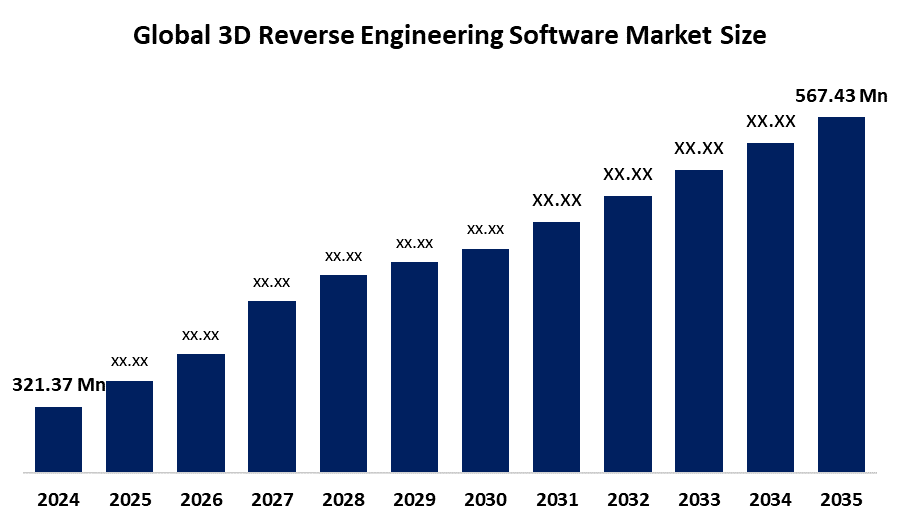

- La taille du marché mondial des logiciels d'ingénierie inversée en 3D a été estimée à 321,37 millions de dollars en 2024

- La taille du marché devrait croître à un TCAC d'environ 5,3% entre 2025 et 2035

- Le marché mondial des logiciels d'ingénierie inverse 3D devrait atteindre 567,43 millions de dollars en 2035.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision.

Obtenez plus de détails sur ce rapport -

Selon un rapport de recherche publié par Spheric Insights and Consulting, la taille du marché mondial des logiciels d'ingénierie inverse 3D s'élevait à environ 321,37 millions de dollars en 2024 et devrait atteindre environ 567,43 millions de dollars en 2035, avec un taux de croissance annuel composé (TCAC) de 5,3% entre 2025 et 2035. L'adoption croissante de technologies de numérisation et d'impression 3D, la demande croissante de contrôle et d'inspection de la qualité dans la fabrication et la forte demande des industries de l'automobile et de la santé devraient stimuler la croissance du marché. La nécessité de soutenir les produits existants et d'accélérer le développement des produits alimente également cette croissance.

Aperçu du marché

Le marché mondial des logiciels d'ingénierie inverse 3D se réfère aux besoins de l'industrie en offrant des solutions pour capturer, analyser et reconstruire des objets physiques en modèles 3D numériques précis. Il s'agit de scanner des produits, des composants ou des prototypes déjà existants pour créer des modèles CAO précis, qui peuvent ensuite être utilisés pour la modification de conception, l'inspection de la qualité ou la reproduction. Le logiciel a d'immenses applications dans des secteurs tels que l'automobile, l'aérospatiale, les soins de santé, les machines industrielles et l'électronique grand public, permettant ainsi à ces entreprises d'améliorer leur conception de produit, de réduire le temps de développement et de réaliser des processus de production optimisés. Le principal facteur de croissance est l'augmentation de la demande liée au prototypage rapide et à la personnalisation des produits, ainsi que l'adoption de technologies de fabrication additive. La tendance croissante vers les jumelles numériques et les usines intelligentes stimule cette demande et crée une exigence pour des données 3D précises et des flux de travail inverses. L'innovation dans le développement de dispositifs de numérisation 3D, de logiciels basés sur le cloud et de modélisation assistée par l'IA a amélioré l'efficacité et la précision de l'ingénierie inverse, ouvrant ainsi des possibilités pour une gestion améliorée du cycle de vie des produits et une fabrication rentable.

Le marché offre d'importantes possibilités dans les économies émergentes, grâce à la modernisation rapide de la fabrication, à la transformation numérique, à la reconstruction de la partie héritée et à la croissance des services après-vente. Les entreprises adoptent de plus en plus ces solutions pour rationaliser la refonte des produits et réduire la dépendance à l'égard des fabricants d'équipement d'origine. Des acteurs clés tels qu'Autodesk, Geomagic (3D Systems), Siemens PLM Software, Hexagon AB et Materialise NV continuent d'investir dans le développement de logiciels, des partenariats stratégiques et des avancées technologiques pour renforcer leur présence mondiale et répondre aux exigences de l'industrie en évolution. En juin 2025, le gouvernement du Royaume-Uni a présenté sa stratégie industrielle moderne de 10 ans, en accordant la priorité à huit secteurs, dont la fabrication de pointe, l'énergie propre, la défense et la technologie numérique. Le plan alloue 86 milliards de livres sterling à la R-D, 4,3 milliards de livres sterling à la fabrication de pointe et 250 millions de livres sterling à l'aérospatiale durable, dont 38 millions de livres sterling à la déc.

Couverture du rapport

Ce rapport de recherche classe le marché des logiciels d'ingénierie inverse 3D en fonction de divers segments et régions, prévoit la croissance des revenus et analyse les tendances dans chaque sous-marché. Le rapport analyse les principaux facteurs de croissance, les possibilités et les défis qui influent sur le marché des logiciels d'ingénierie inverse 3D. L'évolution récente du marché et les stratégies concurrentielles, telles que l'expansion, le lancement de type, le développement, le partenariat, la fusion et l'acquisition, ont été incluses dans le but d'établir le contexte concurrentiel du marché. Le rapport identifie et profile stratégiquement les principaux acteurs du marché et analyse leurs compétences de base dans chaque sous-segment du marché des logiciels d'ingénierie inverse 3D.

Marché mondial des logiciels d\'ingénierie inverse 3D Couverture du rapport

| Couverture du rapport | Details |

|---|---|

| Année de base: | 2024 |

| Taille du marché en 2024: | 321,37 millions de dollars |

| Période de prévision: | 2024 – 2035 |

| TCAC de la période de prévision 2024 – 2035 : | CAGR of 5.3% |

| 024 – 2035 Projection de valeur: | 567,43 millions de dollars |

| Données historiques pour: | 2020-2023 |

| Nombre de pages: | 240 |

| Tableaux, graphiques et figures: | 100 |

| Segments couverts: | Par type de déploiement, par demande |

| Entreprises couvertes :: | Autodesk, Siemens, PTC Inc., Geomagic, 3D Systems, Hexagon AB, Dassault Systemes, Creaform, QUICKSURFACE, Verisurf, Artec 3D, GOM GmbH, Materialise, FARO Technologies, InnovMetric Software, Trimble Inc., et d'autres joueurs |

| Pièges et défis: | COVID-19 Empact, défi, avenir, croissance et analyse |

Obtenez plus de détails sur ce rapport -

Facteurs moteurs

Le marché mondial des logiciels d'ingénierie inverse 3D est motivé par une demande accrue de personnalisation des produits, de prototypage rapide et de modification de conception efficace dans plusieurs industries, y compris l'automobile, l'aérospatiale et la fabrication. La croissance des technologies de numérisation 3D et l'adoption croissante de jumeaux numériques augmentent la demande d'outils logiciels précis qui convertissent les données numérisées en modèles utilisables. Développer les utilisations de la fabrication additive aussi la demande de carburant pour des workflows d'ingénierie inverse précis. En outre, les pressions exercées sur le développement de produits rentables, la reconstruction de pièces héritées et le contrôle de la qualité amélioré encouragent les entreprises à investir dans des solutions d'ingénierie inverse 3D avancées, favorisant ainsi une forte croissance du marché mondial.

Facteurs de recyclage

Les principaux facteurs qui freinent la croissance du marché des logiciels d'ingénierie inverse 3D comprennent plusieurs défis principaux : le coût initial élevé du matériel et des logiciels spécialisés, qui est un investissement assez important pour les petites entreprises, la complexité des conceptions originales, la perte possible de l'intention de conception originale pendant le processus, qui crée des obstacles techniques considérables, les opérateurs hautement qualifiés requis, ainsi que l'absence de programmes de formation normalisés qui créent des défis opérationnels.

Segmentation du marché

La part de marché des logiciels d'ingénierie inverse 3D est classée en type de déploiement, application et utilisation finale.

- Le cloud Débat a dominé le marché en 2024, soit environ 57 %, et devrait croître à un TCAC important au cours de la période de prévision.

Sur la base du type de déploiement, le marché des logiciels d'ingénierie inverse 3D est divisé en cloud et on-premise. Parmi ceux-ci, le segment nuageux a dominé le marché en 2024 et devrait croître à un TCAC important au cours de la période de prévision. L'évolutivité, le rapport coût-efficacité et la facilité d'accès à partir de divers endroits ont poussé le segment cloud à dominer la croissance du marché des logiciels d'ingénierie inverse 3D. Le déploiement Cloud offre ainsi des avantages en termes de collaboration en temps réel, de mises à jour logicielles plus faciles et de coûts d'infrastructure informatique moins élevés, ce qui permet aux entreprises de s'adapter aux niveaux des petites entreprises. La croissance croissante des flux de travail et des initiatives de transformation numérique à distance a accéléré la préférence pour les solutions d'ingénierie inverse basées sur le cloud plutôt que les systèmes sur site.

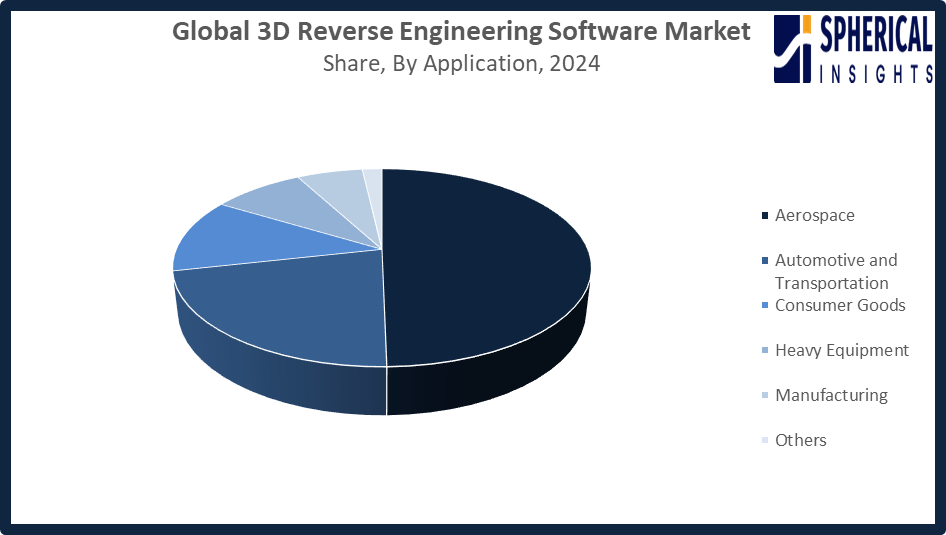

- Taérospatiale Le segment a représenté la plus grande part en 2024, soit environ 50 %, et devrait croître à un TCAC important au cours de la période de prévision..

Sur la base de l'application, le marché des logiciels d'ingénierie inverse 3D est divisé en aérospatiale, automobile et transport, biens de consommation, équipement lourd, fabrication, etc. Parmi ceux-ci, le segment de l'aérospatiale a représenté la plus grande part en 2024 et devrait croître à un TCAC important au cours de la période de prévision. La nécessité de composants de haute précision, ainsi que la reconstruction de pièces héritées et la nécessité d'un prototypage rapide, place le segment de l'aérospatiale comme le plus crucial sur le marché des logiciels d'ingénierie inverse 3D. L'adoption croissante de la fabrication additive, ainsi que l'appel à des normes de qualité strictes et à des structures complexes légères, en particulier dans les aéronefs et les engins spatiaux, contraignent davantage la demande de solutions d'ingénierie inverse qui permettront de modifier la conception plus efficacement et d'accroître la production.

Obtenez plus de détails sur ce rapport -

- Ta segment des entreprises automobiles a représenté le plus haut chiffre d'affaires du marché en 2024, environ 40 % et devrait croître à un TCAC important au cours de la période de prévision.

Sur la base de l'utilisation finale, le marché des logiciels d'ingénierie inverse 3D est divisé en fabricants d'aérospatiales, entreprises automobiles, producteurs d'équipement lourd, fabricants de biens de consommation et consultants en ingénierie. Parmi ceux-ci, le segment des entreprises automobiles représentait le chiffre d'affaires le plus élevé en 2024 et devrait croître à un TCAC important au cours de la période de prévision. La croissance du marché est attribuée au segment des entreprises automobiles en raison de la demande croissante de prototypage rapide, de personnalisation des produits et de reconstruction de la partie héritée. L'utilisation étendue de la fabrication additive, des technologies numériques jumelées et des outils de conception avancés permet aux constructeurs automobiles d'optimiser les processus de production, de réduire le temps de développement et d'améliorer les performances du véhicule, ce qui entraîne une large utilisation des logiciels d'ingénierie inverse 3D dans l'industrie automobile.

Analyse du segment régional du marché des logiciels de génie inverse 3D

- Amérique du Nord (États-Unis, Canada, Mexique)

- Europe (Allemagne, France, Royaume-Uni, Italie, Espagne, Reste de l'Europe)

- Asie-Pacifique (Chine, Japon, Inde, Reste de l ' APAC)

- Amérique du Sud (Brésil et le reste de l ' Amérique du Sud)

- Moyen-Orient et Afrique (EAU, Afrique du Sud, reste de l'AEM)

On s'attend à ce que l'Amérique du Nord détient la plus grande part des Logiciel d'ingénierie inverse 3D marché sur la période prévue.

L'Amérique du Nord devrait détenir la plus grande part du marché des logiciels d'ingénierie inverse 3D au cours des délais prévus. On s'attend à ce que l'Amérique du Nord occupe une part de 45 % du marché des logiciels de génie inverse 3D, en raison d'une base industrielle bien établie, de capacités de fabrication qualifiées et d'une forte adoption des technologies numériques. La présence d'entreprises aérospatiales, automobiles et de défense de premier plan entraîne une forte demande de prototypage rapide, de reconstruction de pièces héritées et d'optimisation de la conception de précision. Les États-Unis apportent une contribution importante en raison d'investissements substantiels dans la R-D, ainsi que d'initiatives gouvernementales appuyant la fabrication additive et l'industrie 4.0, et en raison de l'intégration généralisée des technologies de numérisation numérique jumelée et 3D, ce qui améliore l'efficacité du développement des produits et réduit le délai de commercialisation des composants complexes.

En mai 2024, le secteur de la fabrication additive a notamment progressé, avec la modernisation des chaînes d'approvisionnement et des armes par AML3D, 3YOURMind et Aerojet Rocketdyne. L'adoption de l'impression 3D prête au champ de bataille a augmenté, tandis que les percées dans le tungstène et GRX 810 ont élargi l'aérospatiale et les applications d'énergie propre. Les innovations ont également porté sur des projets humanitaires, des biens de consommation et des technologies d'impression à haute performance.

L'Asie-Pacifique devrait connaître une croissance rapide du TCAC sur le marché des logiciels d'ingénierie inverse 3D au cours de la période de prévision. La région Asie-Pacifique connaît une croissance rapide sur le marché des logiciels d'ingénierie inverse 3D, avec une part de marché d'environ 17 %, en raison de l'industrialisation croissante, de l'augmentation des activités manufacturières et de l'adoption accrue de technologies numériques de pointe. Les principaux contributeurs sont des pays comme la Chine et l'Inde, propulsés par des industries en croissance comme l'automobile, l'aérospatiale et les biens de consommation. L'encouragement par des initiatives gouvernementales en faveur de l'industrie 4.0, de la fabrication additive et des usines intelligentes accélère la croissance du marché dans la région. En outre, l'accent mis par la région sur la production rentable, le prototypage rapide et la reconstruction des pièces héritées pousse à la mise en œuvre généralisée de solutions 3D d'ingénierie inverse.

La croissance de l'Europe sur le marché des logiciels d'ingénierie inverse 3D s'explique par sa solide base industrielle, ses capacités de fabrication avancées et sa concentration sur la recherche et le développement. L'Allemagne est leader dans la région en raison de ses atouts en ingénierie de précision, d'une industrie automobile et aérospatiale forte et d'initiatives de soutien liées à la fabrication additive et à la numérisation. D'autres pays, comme le Royaume-Uni et la France, contribuent par leurs pôles d'innovation et leurs adoptions technologiques. Des normes de qualité strictes et la conformité réglementaire stimulent l'utilisation efficace des logiciels d'ingénierie inverse dans les secteurs de production à haute précision.

Analyse concurrentielle :

Le rapport présente l'analyse appropriée des principales organisations/entreprises impliquées dans le marché des logiciels d'ingénierie inverse 3D, ainsi qu'une évaluation comparative fondée principalement sur leur type d'offre, leurs aperçus commerciaux, leur présence géographique, leurs stratégies d'entreprise, leur part de marché et leur analyse SWOT. Le rapport fournit également une analyse détaillée portant sur l'actualité et l'évolution des entreprises, qui comprend le développement de type, les innovations, les coentreprises, les partenariats, les fusions et acquisitions, les alliances stratégiques et autres. Cela permet d'évaluer la concurrence globale sur le marché.

- Liste des entreprises clés Bureau automatique

- Siemens

- PTC Inc.

- Géomagique

- Systèmes 3D

- Hexagone AB

- Systèmes Dassault

- Créaforme

- QUALITÉ

- Vérisurf

- Artec 3D

- PAYS Société

- Matériel

- FARO Technologies

- Logiciel InnovMetric

- La société Trimble Inc.

- Autres

Public cible clé

- Les acteurs du marché

- Investisseurs

- Utilisateurs finaux

- Autorités publiques

- Cabinet de conseil et de recherche

- Capital-risque

- Revendeurs à valeur ajoutée (VAR)

Développement récent

- En octobre 2025, Creaform, faisant partie d'AMETEK, a introduit la série 3D PRO HandySCAN, une solution matérielle et logicielle entièrement intégrée. Combinant l'acquisition rapide de données à haute résolution avec le module Scan-to-CAD Pro, il accélère la création de modèles 3D, optimisant l'ingénierie inverse et les flux de développement de produits.

- En septembre 2025, Artec 3D a lancé Artec Studio 20, améliorant ses logiciels de numérisation 3D, de photogrammétrie, d'ingénierie inverse et d'inspection de qualité. De nouveaux flux de travail automatisés permettent des pipelines de traitement de données plus rapides et personnalisés, idéals pour la numérisation, l'itération de conception et l'analyse de produits à grande échelle.

- En avril 2025, Hexagon a acquis Geomagic de 3D Systems, améliorant ses capacités de mesure 3D, de traitement et d'ingénierie inverse pour les flux de travail CAO et cycle de vie des produits. Intégré à la division de l'intelligence de fabrication Hexagon, Geomagic propose des logiciels pour le contrôle de la qualité, la modélisation des mailles et des surfaces et l'analyse paramétrique à la CAO, ce qui augmente l'efficacité de la fabrication discrète.

- En janvier 2024, HighRES Inc., opérant sous le nom d'InverseEngineering.com, a annoncé que son programme d'applications certifiées Autodesk a reçu la certification « RE ». Cette reconnaissance met en évidence la haute qualité et l'intégration transparente du logiciel avec Autodesk Inventor 2024, affirmant sa fiabilité et son efficacité pour l'ingénierie inverse et les workflows de conception 3D.

- En avril 2021, GOM GmbH, faisant partie du groupe ZEISS, a lancé le GOM Scan 1, un scanner 3D mobile pour capturer des objets et générer des maillages 3D. Conçu pour la fabrication additive, l'ingénierie inverse et l'inspection dimensionnelle, sa conception légère permet des mesures rapides et précises des pièces petites à moyennes, même dans des espaces confinés.

- En février 2021, Verisurf Software a annoncé un prix limité de 14 100 $ pour son forfait de numérisation 3D et d'ingénierie inverse. Ceci fait suite à un accord de distribution avec Peel 3D, nommant Verisurf comme distributeur mondial de tous les produits Peel 3D.

Marché

Cette étude prévoit des recettes aux niveaux mondial, régional et national de 2020 à 2035. Spheric Insights a segmenté le marché des logiciels d'ingénierie inverse 3D sur la base des segments ci-dessous:

Global 3D Inverse Engineering Software Market, par type de déploiement

- Nuageux

- Sur site

Marché mondial des logiciels d'ingénierie inverse 3D, par application

- Aéronautique

- Automobile et transports

- Biens de consommation

- Matériel lourd

- Industrie manufacturière

- Autres

Marché mondial des logiciels d'ingénierie inverse 3D, par utilisation finale

- Fabricants d ' aérospatiale

- Entreprises automobiles

- Producteurs de matériel lourd

- Fabricants de biens de consommation

- Conseils techniques

Marché mondial des logiciels d'ingénierie inverse 3D, par analyse régionale

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l ' Asie et du Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- EAU

- Arabie saoudite

- Qatar

- Afrique du Sud

- Reste du Moyen-Orient & Afrique

Besoin d'aide pour acheter ce rapport ?