Fabricación de contratos de dispositivos médicos en España Tamaño del mercado, Compartir

Industria: HealthcareEspaña Medical Device Contract Manufacturing Market Insights Forecasts to 2033

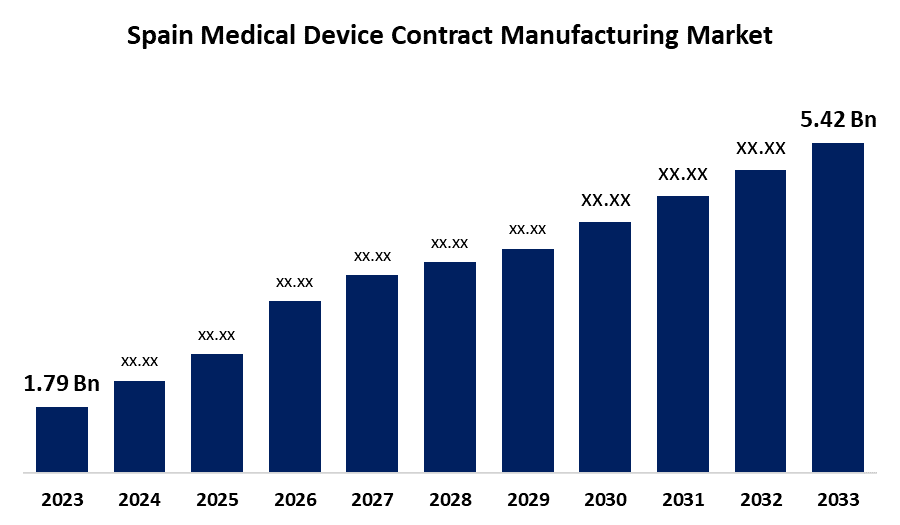

- Fabricación del contrato de dispositivos médicos de España El tamaño del mercado se valoró en USD 1,79 millones en 2023.

- El mercado de fabricación de contratos de dispositivos médicos de España está creciendo en un CAGR de 11,72% de 2023 a 2033

- Fabricación del contrato de dispositivos médicos de España El tamaño del mercado se espera que alcance USD 5.42 millones para 2033

Obtener más detalles sobre este informe -

Fabricación del contrato de dispositivos médicos de España Se prevé que el mercado supere los USD 5,42 millones en 2033, creciendo en una CAGR de 11,72% de 2023 a 2033. La creciente prevalencia de la población envejecida de enfermedades crónicas, el avance en las tecnologías de fabricación y el surgimiento de la Industria 4.0 están impulsando el crecimiento del mercado de fabricación de contratos de dispositivos médicos en España.

Panorama general del mercado

El mercado de fabricación de dispositivos médicos se refiere a la industria en la que las empresas subcontratan la producción de dispositivos médicos o componentes a empresas especializadas. La fabricación de contratos de dispositivos médicos es un proceso en el que una empresa especializada en la producción de dispositivos médicos (un fabricante de CMO o un fabricante de contratos) fabrica dispositivos o componentes médicos para otra empresa, a menudo el OEM ( fabricante de equipos originales), que posee el diseño y la idea del producto. El surgimiento de la Industria 4.0, incluyendo la integración de la automatización, robótica y análisis de datos en MDCM, mejora la eficiencia de producción, precisión y consistencia. La innovación de mercado implica la tecnología de fabricación aditiva (3D de impresión), que permite la creación de dispositivos médicos complejos y personalizados. Además, el aumento de los ingresos desechables y la asignación de recursos para mejorar la accesibilidad y la asequibilidad de la salud, con subvenciones para dispositivos médicos o la promoción de la fabricación local, están creando oportunidades lucrativas de crecimiento del mercado.

Cobertura del informe

Este informe de investigación clasifica el mercado para el mercado de fabricación de contratos de dispositivos médicos de España basado en diversos segmentos y regiones y prevé el crecimiento de los ingresos y analiza las tendencias de cada submercado. En el informe se analizan los principales factores de crecimiento, oportunidades y desafíos que influyen en el mercado de fabricación de contratos de dispositivos médicos de España. Se han incluido avances recientes en el mercado y estrategias competitivas como la expansión, el lanzamiento de productos y el desarrollo, la asociación, la fusión y la adquisición para dibujar el paisaje competitivo en el mercado. El informe identifica y perfila estratégicamente a los principales jugadores del mercado y analiza sus competencias básicas en cada sub-segment del mercado de fabricación del contrato de dispositivos médicos de España.

Fabricación de contratos de dispositivos médicos en España Mercado Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | uSD 1,79 Billion |

| Período de pronóstico: | 2023-2033 |

| CAGR del período de pronóstico 2023-2033 : | 11.72% |

| 2033 Proyección de valor: | USD 5,42 millones |

| Datos históricos de: | 2019-2022 |

| Nº de páginas: | 240 |

| Tablas, gráficos y figuras: | 150 |

| Segmentos cubiertos: | Por producto, por servicios, por terapia, por análisis de impacto de uso final y COVID-19. |

| Empresas cubiertas:: | Flex, Ltd., Jabil Inc., Gerresheimer Zaragoza S.L.U, Nipro Medical Spain SL, Celestica, TE Connectivity Spain, S.L.U., Eurofins Scientific Spain, and Others. |

| Errores y desafíos: | Covid-19 Empact, Challenges, Growth, Analysis |

Obtener más detalles sobre este informe -

Factores de conducción

La creciente demanda de dispositivos médicos para el monitoreo y tratamiento de enfermedades crónicas conduce a un aumento en la subcontratación de dispositivos. Por lo tanto, la creciente prevalencia de enfermedades crónicas con el envejecimiento de la población está impulsando la demanda del mercado. El avance en las tecnologías de fabricación para soluciones más personalizadas, eficientes y rentables favorece el crecimiento del mercado. Además, el surgimiento de tecnologías de la industria 4.0 en la fabricación de contratos de dispositivos médicos, haciendo hincapié en la automatización, la robótica y el análisis de datos para mejorar la eficiencia de producción, la precisión y la consistencia en MDCM, está promoviendo el crecimiento del mercado.

Factores de restricción

La complejidad regulatoria y el aumento del costo de la innovación son responsables de restringir el mercado de fabricación de contratos de dispositivos médicos. Además, el robo de propiedad intelectual está afectando negativamente el crecimiento del mercado.

Market Segmentation

La cuota del mercado de fabricación de dispositivos médicos de España se clasifica en productos, servicios, área terapéutica y uso final.

- El segmento de clase II dominó el mercado con la mayor cuota de ingresos en 2023 y se prevé que presenciará un crecimiento significativo de CAGR durante el período previsto.

El mercado de fabricación de dispositivos médicos de España se segmenta por producto en clase I, clase II y clase III. Entre ellos, el segmento de clase II dominó el mercado con la mayor cuota de ingresos en 2023 y se prevé que presenciará un crecimiento significativo de CAGR durante el período previsto. Los dispositivos médicos de clase II, como jeringas, esposas de presión arterial y ciertas herramientas de diagnóstico, presentan un riesgo moderado a alto para los pacientes y usuarios, requiriendo controles regulatorios adicionales en comparación con los dispositivos Clase I. La creciente prevalencia de enfermedades crónicas, junto con los crecientes avances tecnológicos, está impulsando el mercado en el segmento de clase II.

- El segmento de fabricación de accesorios mantuvo la mayor cuota de ingresos en 2023 y se prevé que presenciará un crecimiento significativo de CAGR durante el período previsto.

El mercado de fabricación de dispositivos médicos de España está segmentado por servicios en la fabricación de accesorios, fabricación de montaje, fabricación de componentes, fabricación de dispositivos y otros. Entre ellos, el segmento de fabricación de accesorios mantuvo la mayor cuota de ingresos en 2023 y se prevé que presenciará un crecimiento significativo de CAGR durante el período previsto. El segmento implica la producción de artículos complementa y mejora la funcionalidad de los principales dispositivos médicos. La creciente demanda de componentes de dispositivos médicos que soportan el rendimiento del dispositivo es impulsar el mercado en el segmento de fabricación de accesorios.

- El segmento de dispositivos cardiovasculares representó la mayor cuota de mercado en 2023 y se prevé que crezca en una significativa CAGR durante el período de previsión.

El mercado de fabricación de dispositivos médicos de España está segmentado por área terapéutica en dispositivos cardiovasculares, dispositivos ortopédicos, dispositivos oftalmológicos, dispositivos de diagnóstico, dispositivos respiratorios y otros. Entre ellos, el segmento de dispositivos cardiovasculares representó la mayor cuota de mercado en 2023 y se prevé que crecerá en una significativa CAGR durante el período de previsión. La creciente prevalencia de enfermedades cardiovasculares, incluyendo angina pectoris, infarto miocárdico, enfermedad cardíaca hipertensiva, cardiopatía reumática y cardiopatía congénita, está alimentando la demanda del mercado en el segmento de dispositivos cardiovasculares.

- El segmento original de fabricantes de equipos (OEMs) mantuvo la mayor cuota de ingresos en 2023 y se prevé que presenciará un crecimiento significativo de CAGR durante el período previsto.

El mercado de fabricación de dispositivos médicos de España se segmenta por uso final en fabricantes de equipos originales (OEMs), empresas farmacéuticas y biofarmacéuticas, y otros. Entre ellos, el segmento original de fabricantes de equipos (OEMs) mantuvo la mayor cuota de ingresos en 2023 y se prevé presenciar un crecimiento significativo de CAGR durante el período de previsión. Se trata de la producción de componentes o productos, que luego remarca y revender los componentes o productos bajo su marca. El servicio especializado proporcionado por OEMs, incluyendo diseños de dispositivos y fabricación, contribuye a impulsar el mercado en el segmento de fabricantes de equipos originales (OEMs).

Análisis competitivo:

El informe ofrece el análisis adecuado de las principales organizaciones/empresas involucradas en el mercado de fabricación de contratos de dispositivos médicos de España, junto con una evaluación comparativa basada principalmente en su oferta de productos, visión general de negocio, presencia geográfica, estrategias empresariales, cuota de mercado de segmentos y análisis SWOT. El informe también proporciona un análisis detallado centrado en las noticias y desarrollos actuales de las empresas, que incluye el desarrollo de productos, innovaciones, empresas conjuntas, asociaciones, fusiones y adquisiciones, alianzas estratégicas y otros. Esto permite la evaluación de la competencia global dentro del mercado.

Lista de empresas clave

- Flex, Ltd.

- Jabil Inc.

- Gerresheimer Zaragoza S.L.U

- Nipro Medical Spain SL

- Celestica

- TE Connectivity Spain, S.L.U.

- Eurofins Scientific Spain

- Otros

Audiencia principal

- Jugadores de mercado

- Inversores

- Usuarios finales

- Autoridades gubernamentales

- Consulting And Research Firm

- capitalistas maduros

- Revendedores de valor añadido (VARs)

Novedades recientes

- En junio de 2024, Esteve es invertir 100 millones de euros en la construcción de una nueva planta en su centro industrial en Celra (Girona). Esta unidad permitiría que la capacidad de producción de la empresa aumentara globalmente hasta un 15% en el futuro.

Market Segment

Este estudio pronostica los ingresos a nivel de España, regional y nacional de 2020 a 2033. Spherical Insights ha segmentado el mercado de fabricación de contratos de dispositivos médicos españoles basado en los segmentos siguientes:

Mercado de fabricación del contrato de dispositivos médicos de España, por producto

- Clase I

- Clase II

- Clase III

Mercado de fabricación de contratos de dispositivos médicos de España, por servicios

- Accesorios Fabricación

- Assembly Manufacturing

- Fabricación de componentes

- Fabricación de dispositivos

- Otros

Mercado de Fabricación de Contratos Médicos de España, por Área Terapéutica

- Dispositivos cardiovasculares

- Dispositivos ortopédicos

- Dispositivos oftálmicos

- Dispositivos diagnósticos

- Dispositivos respiratorios

- Otros

Mercado de fabricación del contrato de dispositivos médicos de España, por uso final

- Fabricantes de equipos originales (OEMs)

- Farmacéutica & Biofarmacéutica Empresas

- Otros

¿Necesita ayuda para comprar este informe?