España Diabetes Dispositivos tamaño del mercado, crecimiento, pronósticos a 2033

Industria: HealthcareEspaña Diabetes Devices Market Insights Forecasts to 2033

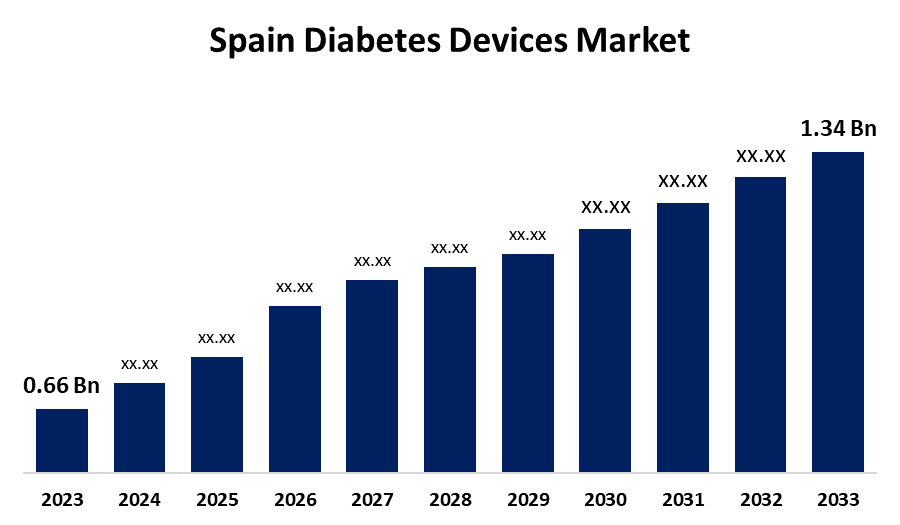

- El tamaño del mercado de los dispositivos de la diabetes en España fue valorado en USD 0,66 millones en 2023.

- El Mercado de Dispositivos de la Diabetes de España está creciendo en una CAGR de 7,34% de 2023 a 2033

- Se espera que el tamaño del mercado de dispositivos de la diabetes de España alcance USD 1.34 millones para 2033

Obtener más detalles sobre este informe -

El tamaño del mercado de los dispositivos de la diabetes en España es anticipado para exceder USD 1.34 millones para 2033, creciendo en una CAGR de 7,34% de 2023 a 2033. La creciente prevalencia de la diabetes, la sensibilización sobre estrategias eficaces de gestión de la diabetes y los avances tecnológicos están impulsando el crecimiento del mercado de los dispositivos de diabetes en España.

Panorama general del mercado

El mercado de dispositivos de diabetes se refiere a los productos y servicios utilizados para la gestión y tratamiento de la diabetes. Los dispositivos incluyen sistemas de monitoreo de glucosa, sistemas de entrega de insulina y accesorios relacionados. El cambio hacia soluciones digitales avanzadas, mejorar el compromiso de los pacientes y mejorar los resultados de la salud son varios factores que están intensificando el crecimiento del mercado para los dispositivos de diabetes. La necesidad creciente de un control preciso de la glucosa sanguínea y el uso de dispositivos de entrega de insulina, junto con el aumento de las tasas de obesidad, están impulsando significativamente la demanda del mercado de dispositivos de diabetes. Se espera que las soluciones digitales y la vigilancia continua de la glucosa, junto con la creciente prevalencia de diabetes y avances tecnológicos, fortalezcan las oportunidades de crecimiento del mercado.

Cobertura del informe

Este informe de investigación categoriza el mercado para el mercado de dispositivos de diabetes en España basado en diversos segmentos y regiones y pronostica el crecimiento de los ingresos y analiza las tendencias en cada submercado. En el informe se analizan los principales factores de crecimiento, oportunidades y desafíos que influyen en el mercado de dispositivos de diabetes en España. Se han incluido avances recientes en el mercado y estrategias competitivas como la expansión, el lanzamiento de productos y el desarrollo, la asociación, la fusión y la adquisición para dibujar el paisaje competitivo en el mercado. El informe identifica y perfila estratégicamente a los principales jugadores del mercado y analiza sus competencias básicas en cada sub-segmento del mercado de dispositivos de diabetes en España.

Mercado de dispositivos de la diabetes de España Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | USD 0,66 millones |

| Período de pronóstico: | 2023-2033 |

| CAGR del período de pronóstico 2023-2033 : | 7.34% |

| 2033 Proyección de valor: | USD 1,34 millones |

| Datos históricos de: | 2019-2022 |

| Nº de páginas: | 198 |

| Tablas, gráficos y figuras: | 119 |

| Segmentos cubiertos: | Por tipo, por canal de distribución, por análisis de impacto de uso final y COVID-19 |

| Empresas cubiertas:: | Becton y Dickenson, Medtronic, Insulet, Tandem, Ypsomed, Novo Nordisk, Sanofi, Eli Lilly, Abbottt, Roche, Lifescan (Johnson &Johnson), Dexcom y otros proveedores clave. |

| Errores y desafíos: | COVID-19 Empact, Challenge, Future, Growth, " Analysis |

Obtener más detalles sobre este informe -

Factores de conducción

La creciente prevalencia de la diabetes es responsable de impulsar el mercado de los dispositivos de diabetes. Se estimó que un total de 2.956.121 personas fueron diagnosticadas con diabetes en España, lo que representa el 6.66% de la población de la edad antes mencionada asignada a la atención primaria en el Sistema Nacional de Salud Español. El énfasis creciente en la promoción de estilos de vida saludables, detección temprana de prediabetes y diabetes, y optimización de la adherencia al tratamiento son varios factores que están escalando el mercado. Además, los avances tecnológicos en los sistemas de monitoreo de glucosa y páncreas artificiales para configurar la atención de la diabetes están promoviendo el crecimiento del mercado.

Factores de restricción

El aumento del costo de los dispositivos, las políticas de reembolso limitadas y la necesidad de sólidas aprobaciones reglamentarias están desafiando el mercado de los dispositivos de diabetes.

Market Segmentation

La cuota de mercado de los dispositivos de diabetes en España se clasifica en tipo, canal de distribución y uso final.

- El segmento de los dispositivos de entrega de insulina dominaron el mercado con la mayor cuota de mercado de ingresos en 2023 y se prevé que presenciará el crecimiento más rápido de CAGR durante el período de previsión.

El mercado de dispositivos de diabetes de España se segmenta por tipo en dispositivos de monitoreo de glucosa en sangre y dispositivos de entrega de insulina. Entre ellos, el segmento de dispositivos de entrega de insulina dominó el mercado con la mayor cuota de mercado de ingresos en 2023 y se prevé que presenciará el crecimiento más rápido de CAGR durante el período previsto. El segmento incluye jeringas, bolígrafos y bombas. Además, los bolígrafos inteligentes y los sistemas de páncreas artificiales son tecnologías emergentes. La creciente incidencia de la diabetes, los avances tecnológicos y la conciencia sobre la gestión de la diabetes están impulsando el mercado en el segmento de dispositivos de entrega de insulina.

- El segmento de farmacias hospitalarias dominó el mercado con la mayor cuota de ingresos en 2023 y se prevé que crecerá en un significativo CAGR durante el período de previsión.

El mercado de los dispositivos de diabetes de España está segmentado por canal de distribución en farmacias hospitalarias, farmacias minoristas, clínicas de diabetes/centros, farmacias en línea y otros. Entre ellos, el segmento de farmacias hospitalarias dominó el mercado con la mayor cuota de ingresos en 2023 y se prevé que crecerá en una significativa CAGR durante el período previsto. En el segmento de farmacias hospitalarias, los productos farmacéuticos son adquiridos directamente por los hospitales de diferentes compañías farmacéuticas, utilizados para pacientes ambulatorios o pacientes. El aumento de la pisada y la disponibilidad de productos favorecen considerablemente el crecimiento del mercado en el segmento de farmacias hospitalarias.

- El segmento de hospitales dominaba el mercado con la mayor cuota de ingresos en 2023 y se prevé que crecerá en un significativo CAGR durante el período de previsión.

El mercado de los dispositivos de diabetes en España se segmenta por uso final en hospitales, centros de diagnóstico y atención a domicilio. Entre ellos, el segmento de hospitales dominaba el mercado con la mayor cuota de ingresos en 2023 y se prevé que crecerá en una significativa CAGR durante el período previsto. Los dispositivos de diabetes, incluidos los medidores de glucosa en sangre, las MC, las bombas de insulina y los bolígrafos de insulina inteligentes, se utilizan en los hospitales para mejorar la gestión de la diabetes y los resultados de los pacientes. El creciente ingreso hospitalario y el énfasis en mejorar la atención de la diabetes en las instalaciones médicas son responsables de conducir el mercado.

Análisis competitivo:

El informe ofrece el análisis adecuado de las principales organizaciones/compañías involucradas en el mercado de dispositivos de diabetes de España, junto con una evaluación comparativa basada principalmente en su oferta de productos, visión general de negocio, presencia geográfica, estrategias empresariales, cuota de mercado de segmentos y análisis SWOT. El informe también proporciona un análisis detallado centrado en las noticias y desarrollos actuales de las empresas, que incluye el desarrollo de productos, innovaciones, empresas conjuntas, asociaciones, fusiones y adquisiciones, alianzas estratégicas y otros. Esto permite la evaluación de la competencia global dentro del mercado.

Lista de empresas clave

- Becton y Dickenson

- Medtronic

- Insulet

- Tandem

- Ypsomed

- Novo Nordisk

- Sanofi

- Eli Lilly

- Abbottt

- Roche

- Lifescan (Johnson &Johnson)

- Dexcom

- Otros

Audiencia principal

- Jugadores de mercado

- Inversores

- Usuarios finales

- Autoridades gubernamentales

- Consulting And Research Firm

- capitalistas maduros

- Revendedores de valor añadido (VARs)

Novedades recientes

- En febrero de 2024, Dexcom Inc., líder mundial en monitoreo continuo de glucosa en tiempo real (CGM) para personas con diabetes, anunció el lanzamiento de su último sistema CGM, Dexcom ONE+.

- En junio de 2022, Senseonics Holdings, Inc., una compañía de tecnología médica centrada en el desarrollo y fabricación de sistemas de monitoreo continuo de glucosa a largo plazo implantable (CGM) para personas con diabetes, anunció que ha recibido aprobación del mercado CE para el sistema de CGM Eversense E3 de próxima generación, el sistema más duradero disponible, con una precisión excepcional.

Market Segment

Este estudio pronostica los ingresos a nivel de España, regional y nacional de 2020 a 2033. Spherical Insights ha segmentado el mercado de dispositivos de diabetes en España basado en los segmentos siguientes:

Mercado de Dispositivos de Diabetes de España, Por tipo

- Dispositivos de monitoreo de glucosa en sangre

- Dispositivos de entrega de insulina

Mercado de Dispositivos de la Diabetes de España, por Canal de Distribución

- Hospital Pharmacies

- Retail Pharmacies

- Clínicas/Centros de Diabetes

- Farmacias Online

- Otros

Mercado de Dispositivos de la Diabetes de España, por uso final

- Hospitales

- Centros de diagnóstico

- Homecare

¿Necesita ayuda para comprar este informe?