Servicios de lanzamiento espacial tamaño del mercado, crecimiento, pronósticos a 2033

Industria: Aerospace & DefenseGlobal Space Launch Services Market Insights Forecasts to 2033

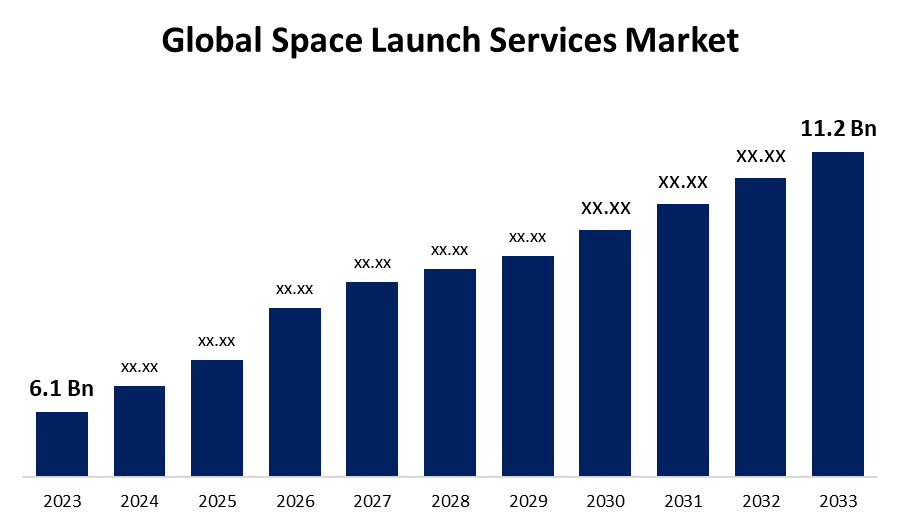

- El tamaño del mercado de servicios de lanzamiento espacial se valoró en USD 6,1 millones en 2023.

- El tamaño del mercado está creciendo en una CAGR de 6,26% de 2023 a 2033.

- Se espera que el mercado mundial de servicios de lanzamiento espacial alcance 11,2 millones de dólares para 2033.

- Se espera que Asia Pacífico crezca más rápido durante el período previsto.

Obtener más detalles sobre este informe -

Se espera que el mercado mundial de servicios de lanzamiento espacial alcance 11,2 millones de dólares en 2033, en un CAGR de 6,26% durante el período de previsión 2023 a 2033.

El mercado de servicios de lanzamiento espacial está experimentando un crecimiento significativo, impulsado por el aumento de los despliegues por satélite, los avances en tecnologías de lanzamiento reutilizables y el aumento de las inversiones gubernamentales y comerciales en la exploración espacial. La demanda de pequeños lanzamientos de satélites, alimentada por sectores como telecomunicaciones, observación de la Tierra y navegación, se está expandiendo rápidamente. Los actores clave, como SpaceX, Blue Origin y ULA, se centran en sistemas de lanzamiento rentables y reutilizables para mejorar la accesibilidad al espacio. Los organismos espaciales gubernamentales, como la NASA, la ESA y la ISRO, también están invirtiendo en misiones espaciales profundas y asociaciones comerciales. Además, el aumento del turismo espacial privado y las iniciativas de exploración lunar están dando forma al mercado. Sin embargo, los problemas como los elevados costos de lanzamiento, las limitaciones reglamentarias y las preocupaciones ambientales siguen siendo obstáculos fundamentales. La industria está establecida para evolucionar con avances tecnológicos continuos y crecientes colaboraciones mundiales.

Space Launch Services Market Análisis de la cadena de valor

La cadena de valor del mercado de los servicios de lanzamiento espacial consiste en múltiples etapas interconectadas, desde proveedores de materias primas hasta usuarios finales. Comienza con materia prima y proveedores de componentes, proporcionando elementos esenciales como materiales compuestos, sistemas de propulsión y aviónicos. A continuación, los fabricantes de vehículos de lanzamiento como SpaceX, ULA y Rocket Lab diseñan y montan cohetes utilizando ingeniería avanzada. Los proveedores de servicios de lanzamiento gestionan la planificación de misiones, la integración de la carga útil y la ejecución de lanzamiento para clientes gubernamentales y comerciales. El apoyo terrestre y la infraestructura incluyen puertos espaciales, estaciones de seguimiento y redes de comunicación que garantizan operaciones fluidas. Órganos reguladores como la NASA, la ESA y la FAA supervisan las normas de cumplimiento y seguridad. Por último, los usuarios finales, incluidos los operadores de satélites, las agencias de defensa y las empresas de turismo espacial, utilizan servicios de lanzamiento para aplicaciones como telecomunicaciones, observación de la Tierra y exploración en el espacio profundo. La colaboración en estas etapas impulsa la eficiencia y la innovación de la industria.

Space Launch Services Market Opportunity Analysis

El mercado de servicios de lanzamiento espacial ofrece importantes oportunidades impulsadas por el aumento de la demanda de despliegue por satélite, exploración en el espacio profundo y empresas espaciales comerciales. El aumento de los satélites pequeños y las megaconstelaciones para las aplicaciones de la comunicación, la observación de la Tierra y el IoT está impulsando la expansión del mercado. La tecnología de cohetes reutilizable, pionera por empresas como SpaceX y Blue Origin, está reduciendo los costos y haciendo más accesible el espacio. Los mercados emergentes, como el turismo espacial, la exploración lunar y la minería de asteroides, ofrecen nuevas corrientes de ingresos. Las iniciativas gubernamentales y las asociaciones entre los sectores público y privado están acelerando aún más la innovación en los servicios de lanzamiento. Además, los avances en viajes hipersónicos y misiones interplanetarias presentan perspectivas de crecimiento a largo plazo. Sin embargo, para mantener el crecimiento será fundamental abordar problemas como las limitaciones reglamentarias, la gestión de los desechos espaciales y la eficiencia de los costos. El mercado está preparado para una expansión continua con una creciente participación mundial.

Global Space Launch Services Market Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | USD 11,2 billón |

| Datos históricos de: | 2019-2022 |

| Nº de páginas: | 238 |

| Tablas, gráficos y figuras: | 119 |

| Segmentos cubiertos: | Por tipo Orbit, por vehículo de lanzamiento, por carga, por usuario final, por región |

| Empresas cubiertas:: | SpaceX Blue Origin Virgin Galactic Rocket Lab United Launch Alliance Arianespace China Aerospace Science and Technology Corporation Mitsubishi Heavy Industries Eurockot Launch Services Northrop Grumman ExPace Firefly Aerospace Relativity Space Orbital ATK International Launch Services Antrix Corporation Vector Launch Industrias ISRO NASA Virgen Orbit Boeing |

| Errores y desafíos: | COVID-19 Empactar, desafíos, futuro, crecimiento, análisis |

Obtener más detalles sobre este informe -

Dinámica del mercado

Space Launch Services Market Dynamics

El aumento de las organizaciones espaciales privadas está impulsando el crecimiento del mercado

SpaceX, Blue Origin y Rocket Lab están revolucionando la industria con tecnología reutilizable de cohetes, reduciendo los costos de lanzamiento y aumentando la accesibilidad al espacio. Las empresas privadas también se asocian con organismos gubernamentales como la NASA y la ESA para lanzamientos por satélite, misiones en el espacio profundo y exploración lunar. La creciente demanda de despliegue comercial por satélite, turismo espacial y exploración interplanetaria está acelerando aún más la expansión del mercado. Las inversiones de capital de riesgo y empresas están impulsando avances en sistemas de propulsión, pequeños lanzamientos de satélites y viajes hipersónicos. A medida que se intensifica la competencia, se espera que la industria sea testigo del rápido progreso tecnológico, haciendo más accesible el espacio para aplicaciones comerciales, científicas y de defensa.

Restricciones " Desafíos

Los altos costos de lanzamiento siguen siendo una barrera importante, limitando el acceso de los jugadores más pequeños y los mercados emergentes. Las complejidades reguladoras, incluidas normas estrictas de seguridad y medio ambiente, plantean obstáculos para los nuevos participantes y demoran las aprobaciones de lanzamiento. Los desechos espaciales son una preocupación cada vez mayor, aumentan los riesgos de colisiones y requieren estrategias avanzadas de mitigación. Los problemas técnicos, como los fallos del sistema de propulsión, las cuestiones de integración de la carga útil y los retrasos de las misiones, también influyen en la eficiencia operacional. Además, las tensiones geopolíticas y la financiación fluctuante del gobierno pueden afectar la estabilidad del mercado. El dominio de unos cuantos jugadores clave crea una competencia intensa, lo que dificulta que las startups se establezcan. Para lograr un crecimiento sostenible del mercado será fundamental abordar estos problemas mediante la reducción de los costos, las reformas normativas y los avances tecnológicos.

Pronósticos regionales

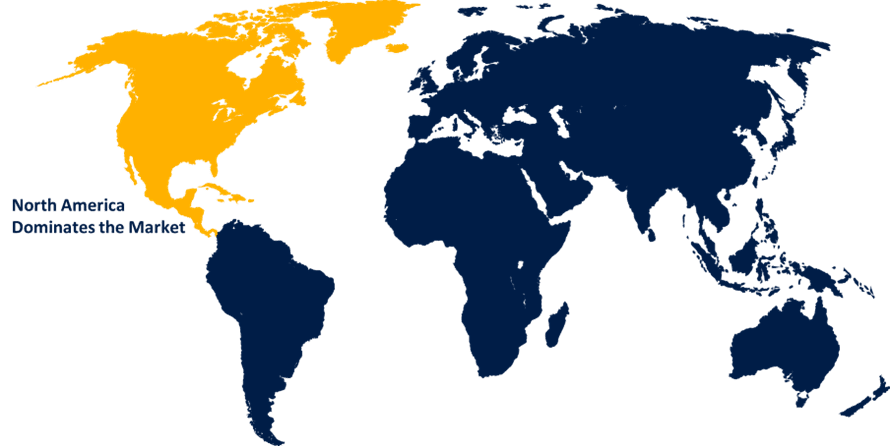

Estadísticas del mercado de América del Norte

Obtener más detalles sobre este informe -

Se prevé que América del Norte dominará el mercado de servicios de lanzamiento espacial de 2023 a 2033. La creciente demanda de pequeños lanzamientos de satélites, exploración en el espacio profundo y turismo espacial alimenta aún más el crecimiento del mercado. Los avances en la tecnología de cohetes reutilizables y las asociaciones entre los sectores público y privado aumentan la eficiencia y la innovación en materia de costos. El apoyo del gobierno estadounidense a la comercialización del espacio, junto con las colaboraciones con el sector espacial de Canadá, fortalece el crecimiento regional. Sin embargo, los problemas reglamentarios y la creciente competencia de otras regiones siguen siendo consideraciones fundamentales para la expansión del mercado.

Asia Pacific Market Statistics

Asia Pacífico es testigo del crecimiento del mercado más rápido entre 2023 y 2033. La CNSA de China y las empresas privadas como iSpace y LandSpace están promoviendo la tecnología de cohetes reutilizables y el despliegue de satélites. ISRO de India y startups privadas como Skyroot Aerospace están expandiendo las capacidades de lanzamiento de bajo costo. El JAXA de Japón continúa desarrollando sistemas innovadores de lanzamiento, incluyendo alianzas para la exploración lunar. La demanda de servicios de comunicaciones basados en satélites, observación de la Tierra y navegación está impulsando la expansión del mercado. Los nuevos jugadores de Corea del Sur y Australia también están entrando en la industria. Sin embargo, los desafíos reglamentarios, la competencia con las empresas occidentales y la necesidad de soluciones de lanzamiento eficaces en función de los costos siguen siendo factores claves que conforman el crecimiento futuro del mercado.

Análisis de la segmentación

Insights by Orbit Type

El segmento LEO representó la mayor cuota de mercado durante el período previsto 2023 a 2033. LEO, que va desde 180 a 2.000 km sobre la Tierra, es preferido para los satélites de comunicación, observación de la Tierra y navegación debido a su baja latencia y eficacia en función de los costos. Empresas como SpaceX (Starlink), OneWeb y Amazon (Project Kuiper) están impulsando despliegues de satélites LEO para servicios globales de banda ancha. Además, organismos gubernamentales como la NASA y el ISRO están invirtiendo en iniciativas de investigación y estación espacial basadas en LEO. El aumento de los pequeños lanzamientos de satélites y la reutilizable tecnología de cohetes está acelerando aún más el crecimiento de la LEO. Sin embargo, desafíos como los desechos espaciales y la congestión requieren estrategias avanzadas de mitigación para garantizar el desarrollo sostenible en este segmento en expansión.

Insights by Launch Vehicle

El segmento de vehículos pesados de lanzamiento de ascensores representó la mayor cuota de mercado durante el período previsto 2023 a 2033. Los HLV, capaces de transportar cargas pesadas y múltiples a órbitas geoestacionarias y más allá, son fundamentales para el despliegue de la constelación por satélite, la exploración en el espacio profundo y los proyectos de infraestructura a gran escala. Los jugadores clave como el Falcon Heavy de SpaceX, el Delta IV Heavy de ULA, y el sistema de lanzamiento espacial de la NASA (SLS) son los principales avances en la tecnología HLV. La creciente demanda de misiones gubernamentales y del sector privado, incluida la exploración interplanetaria y los aterrizajes lunares, alimenta aún más el mercado. A pesar del alto costo de lanzamiento de cargas pesadas, los avances tecnológicos, como las estrategias de reutilización y reducción de costos, están haciendo que los VH sean más viables tanto para aplicaciones comerciales como gubernamentales.

Insights by Payload

El segmento de satélites representó la mayor cuota de mercado durante el período previsto 2023 a 2033. El aumento de los satélites pequeños, en particular para las redes de comunicación y los servicios de Internet de las Cosas (IoT), ha provocado un aumento de los lanzamientos de satélites comerciales. Empresas como SpaceX, Rocket Lab y Arianespace están lanzando constelaciones de satélites, incluyendo el Starlink de SpaceX, que tiene como objetivo proporcionar cobertura global de banda ancha. Los organismos gubernamentales como la NASA y la ESA también contribuyen al mercado mediante misiones que incluyen satélites de comunicación, exploración espacial y vigilancia ambiental. La tendencia hacia sistemas de lanzamiento rentables y reutilizables está impulsando aún más el despliegue por satélite, lo que hace más accesible el espacio para las entidades comerciales y gubernamentales.

Insights by End User

El segmento comercial representó la mayor cuota de mercado durante el período previsto 2023 a 2033. El aumento de las pequeñas constelaciones de satélites para las comunicaciones mundiales, los servicios de IoT y la observación de la Tierra está aumentando considerablemente las oportunidades de mercado. Además, el creciente interés por el turismo espacial, liderado por empresas como Virgin Galactic y Blue Origin, está impulsando la expansión del sector espacial comercial. Las inversiones de capital de riesgo y la creciente comercialización de las misiones espaciales, incluida la exploración de lunares y mares, están mejorando la innovación y la accesibilidad. A medida que las empresas privadas colaboran cada vez más con los organismos gubernamentales, el segmento comercial desempeña un papel fundamental en el futuro de la exploración y comercialización del espacio.

Recent Market Developments

- En julio de 2023, Land Space, una empresa china privada, desarrolló y lanzó con éxito el primer cohete de oxígeno metano-líquido del mundo en órbita. El cohete Suzaku-2 se retiró del Centro de lanzamiento de satélites Jiuquan en el noroeste de China a las 9 am, terminando con éxito su vuelo.

Paisaje competitivo

Principales jugadores en el mercado

- SpaceX

- Origen azul

- Virgen Galáctica

- Rocket Lab

- United Launch Alliance

- Arianespace

- China Aerospace Science and Technology Corporation

- Mitsubishi Heavy Industries

- Eurockot Launch Services

- Northrop Grumman

- ExPace

- Firefly Aerospace

- Espacio relativo

- ATK orbital

- International Launch Services

- Antrix Corporation

- Vector Launch

- Spaceflight Industries

- ISRO

- NASA

- Virgin Orbit

- Boeing

Market Segmentation

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2023 a 2033.

Mercado de servicios de lanzamiento espacial, análisis de tipo Orbit

- LEO

- GEO

- Otros

Mercado de servicios de lanzamiento espacial, análisis de vehículos lanzados

- Vehículo de lanzamiento pequeño

- Vehículo de lanzamiento mediano

- Vehículos de lanzamiento pesados

Mercado de servicios de lanzamiento espacial, análisis de carga

- Satélite

- Cargo

- nave espacial humana

- Sondas de ensayo

Mercado de servicios de lanzamiento espacial, análisis de usuario final

- Civiles y Militares

- Comercial

Space Launch Services Market, Regional Analysis

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Uk

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio y África

¿Necesita ayuda para comprar este informe?