Software Definido tamaño del mercado del vehículo, Compartir, pronósticos a 2033

Industria: Automotive & TransportationMercado mundial de Vehículos definidos por software Insights Forecasts to 2033

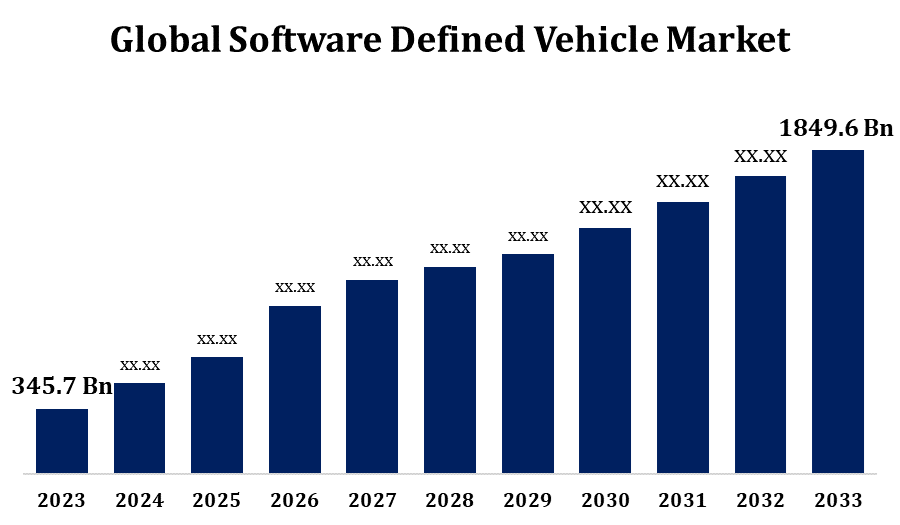

- El mercado de vehículos definidos por software fue valorado en USD 345,7 millones en 2023.

- El mercado está creciendo en una CAGR de 18,26% de 2023 a 2033.

- Se espera que el mercado mundial de vehículos definidos alcance USD 1849.6 Billion para 2033.

- Se espera que Asia Pacífico crezca más rápido durante el período previsto.

Obtener más detalles sobre este informe -

Se espera que el tamaño del mercado mundial de vehículos definidos alcance los USD 1849.6 Billion Para 2033, en una CAGR de 18,26% durante el periodo de predicción 2023 a 2033.

El mercado de vehículos definidos por software está creciendo rápidamente, impulsado por avances en electrónica automotriz, conectividad y AI. Los SDV integran arquitecturas centradas en software que permiten actualizaciones sobre el aire (OTA), mayor seguridad y capacidades de conducción autónomas. Los fabricantes de automóviles están pasando de los diseños tradicionales dependientes de hardware a modelos flexibles, impulsados por software, permitiendo mejoras continuas del vehículo y experiencias de usuario personalizadas. Los principales jugadores incluyen Tesla, Volkswagen y General Motors, invirtiendo en plataformas definidas por software para mejorar el rendimiento y la seguridad. El aumento de los vehículos eléctricos (EVs) y la conectividad 5G acelera aún más la adopción SDV. Los desafíos incluyen amenazas de seguridad cibernética, altos costos de desarrollo y cumplimiento reglamentario. Sin embargo, el aumento de la demanda de los consumidores de movilidad inteligente y asociaciones entre empresas tecnológicas y fabricantes de automóviles están fomentando el crecimiento del mercado. El mercado SDV está preparado para revolucionar la industria automotriz en los próximos años.

Software Defined Vehicle Market Análisis de la cadena de valor

La cadena de valor del mercado de vehículos definidos de software consiste en múltiples segmentos clave, incluyendo proveedores semiconductores, desarrolladores de software, fabricantes de automóviles y proveedores de servicios. Comienza con fabricantes de chips como Nvidia, Qualcomm e Intel, que proporcionan hardware de computación de alto rendimiento. A continuación, proveedores de software como BlackBerry QNX, Android Automotive, y AUTOSAR desarrollan sistemas operativos, middleware, y aplicaciones de inteligencia artificial. Los fabricantes de automóviles como Tesla, BMW y Ford integran el software en arquitecturas de vehículos, permitiendo actualizaciones sobre el aire, funciones autónomas y servicios conectados. Los proveedores de cloud y conectividad como Amazon Web Services, Microsoft Azure y los operadores de red móvil de quinta generación garantizan la gestión de datos sin problemas y la comunicación de vehículos a todo. Los proveedores Tier-1 como Bosch y Continental facilitan la integración de hardware-software. Por último, los proveedores de servicios ofrecen ciberseguridad, análisis de datos y características basadas en la suscripción. La colaboración entre estos actores es fundamental para garantizar la innovación, la seguridad y la escalabilidad en el ecosistema del vehículo definido por software.

Análisis de la oportunidad del mercado de vehículos definidos por software

El mercado de vehículos definidos por software presenta oportunidades significativas impulsadas por avances en conectividad, inteligencia artificial y computación en la nube. La creciente demanda de actualizaciones sobre el aire, conducción autónoma y experiencias personalizadas en el coche es alentar a los fabricantes de automóviles a adoptar arquitecturas centradas en el software. El cambio hacia vehículos eléctricos aumenta aún más la necesidad de soluciones definidas por software para optimizar la eficiencia energética y el rendimiento. Las empresas tecnológicas pueden aprovechar las oportunidades de ciberseguridad, análisis de datos y comunicación de vehículos a todo. Además, los impulsos regulatorios para una movilidad más segura e inteligente crean un entorno favorable para la innovación. Los servicios de software basados en suscripciones, la tecnología digital twin y las soluciones de mantenimiento predictivas ofrecen nuevas corrientes de ingresos. Las colaboraciones entre fabricantes de automóviles, empresas semiconductoras y proveedores de software serán claves para desbloquear todo el potencial de este mercado, haciendo de los vehículos definidos por software una parte crítica del futuro paisaje automotriz.

Mercado mundial de Vehículos definidos por software Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | USD 345,7 billón |

| Período de pronóstico: | 2023-2033 |

| CAGR del período de pronóstico 2023-2033 : | 18.26% |

| 2033 Proyección de valor: | USD 1849.6 Billion |

| Datos históricos de: | 2019-2022 |

| Nº de páginas: | 220 |

| Tablas, gráficos y figuras: | 115 |

| Segmentos cubiertos: | Mediante la oferta, por tipo de vehículo, por región y COVID-19 Análisis de impacto |

| Empresas cubiertas:: | Robert Bosch GmbH, Nvidia Corporation, Qualcomm Technologies Inc., Marelli Holdings Co., Ltd., Continental AG, Volkswagen Group, Harman International, Tesla, Volvo Group, Ford Motor Company y otros jugadores clave. |

| Errores y desafíos: | COVID-19 Empact, Challenges, Future, Growth, " Analysis |

Obtener más detalles sobre este informe -

Dinámica del mercado

Dinámicas del mercado de vehículos definidos por software

Aumento de la sofisticación e incorporación de tecnologías de vanguardia en vehículos contemporáneos

El crecimiento del mercado de vehículos definidos por software está impulsado por la creciente sofisticación e incorporación de tecnologías de vanguardia en vehículos contemporáneos. Los fabricantes de automóviles están transfiriendo de modelos tradicionales impulsados por hardware a arquitecturas centradas en software, permitiendo actualizaciones en tiempo real, mejora de la automatización y mejora del rendimiento de los vehículos. El aumento de la inteligencia artificial, el aprendizaje automático y la computación en la nube permite actualizaciones inigualables, mantenimiento predictivo y sistemas avanzados de asistencia al conductor. Los avances en la conectividad, como las redes móviles de quinta generación y la comunicación entre vehículos, aceleran aún más la expansión del mercado. Además, el cambio hacia vehículos eléctricos exige soluciones inteligentes de software para optimizar la gestión energética y la experiencia del usuario.

Restricciones " Desafíos

Un obstáculo importante es la ciberseguridad, ya que el aumento de la conectividad y las actualizaciones sobre el aire exponen los vehículos a la piratería de riesgos y las brechas de datos. El alto costo del desarrollo e integración de software también plantea un reto, que requiere una inversión significativa en hardware avanzado de informática e infraestructura en la nube. Garantizar la compatibilidad perfecta entre software y hardware de vehículos sigue siendo compleja, ya que los fabricantes de automóviles deben trabajar estrechamente con los proveedores de tecnología y los fabricantes de semiconductores. El cumplimiento reglamentario es otra cuestión fundamental, con leyes de seguridad y privacidad de datos que varían en distintas regiones. Además, la necesidad de actualizaciones continuas de software y mantenimiento añade complejidades operativas para los fabricantes de automóviles.

Pronósticos regionales

Estadísticas del mercado de América del Norte

Obtener más detalles sobre este informe -

Se prevé que América del Norte dominará el mercado de vehículos definidos por software de 2023 a 2033. El mercado está impulsado por fuertes avances tecnológicos, alta demanda de consumidores para automóviles conectados, y la presencia de grandes empresas de automoción y tecnología. Los fabricantes de automóviles como Tesla, General Motors y Ford están invirtiendo fuertemente en arquitecturas de vehículos centradas en software, permitiendo actualizaciones sobre el aire, conducción autónoma y sistemas avanzados de asistencia al conductor. Las robustas infraestructuras de red móvil de quinta generación de la región y las capacidades de computación en la nube apoyan aún más el crecimiento de vehículos definidos por software. Además, las iniciativas reglamentarias que promueven la seguridad de los vehículos, la reducción de las emisiones y la movilidad inteligente aceleran la expansión del mercado. Sin embargo, persisten desafíos como las amenazas de ciberseguridad y los elevados costos de desarrollo. Las alianzas estratégicas entre fabricantes de automóviles, empresas semiconductoras y proveedores de software están desempeñando un papel crucial en la configuración del futuro del mercado de vehículos definidos por software en América del Norte.

Asia Pacific Market Statistics

Asia Pacífico es testigo del crecimiento del mercado más rápido entre 2023 y 2033. China, Japón y Corea del Sur están a la vanguardia, con fabricantes de automóviles como Toyota, Hyundai y BYD invirtiendo en arquitecturas de vehículos impulsadas por software. La expansión de vehículos eléctricos y tecnologías de conducción autónoma está acelerando aún más la adopción del mercado. Además, la presencia de empresas semiconductoras líderes y proveedores de servicios en la nube apoya avances en conectividad de vehículos e integración de inteligencia artificial. La colaboración entre los fabricantes de automóviles, las empresas tecnológicas y los organismos gubernamentales es esencial para el desarrollo continuo de vehículos definidos por software en Asia y el Pacífico, lo que convierte a la región en un actor clave en el crecimiento futuro de la industria.

Análisis de la segmentación

Insights by Offering

El segmento de software representó la mayor cuota de mercado durante el período de previsión 2023 a 2033. La demanda de actualizaciones sobre el aire, sistemas de inteligencia artificial y capacidades de conducción autónomas está impulsando el desarrollo de sistemas operativos sofisticados, servicios de middleware y cloud. Empresas como BlackBerry QNX, Android Automotive, y AUTOSAR lideran el camino para proporcionar plataformas de software seguras y escalables. El aumento de los vehículos eléctricos alimenta aún más la necesidad de software inteligente para optimizar el rendimiento de las baterías y la gestión de energía. Además, los servicios de software basados en la suscripción, la tecnología digital twin y las soluciones de mantenimiento predictivas están creando nuevas corrientes de ingresos para los fabricantes de automóviles. A medida que los vehículos se vuelven más centrados en el software, el segmento de software seguirá siendo un importante impulsor de la innovación y la expansión del mercado.

Insights by Vehicle Type

El segmento BEV representó la mayor cuota de mercado durante el período de previsión 2023 a 2033. Los fabricantes de automóviles como Tesla, BYD y Volkswagen están integrando el software avanzado para mejorar la eficiencia de la batería, proporcionar diagnósticos en tiempo real y permitir actualizaciones sobre el aire. Los sistemas inteligentes de gestión energética y el mantenimiento predictivo impulsado por inteligencia artificial están mejorando aún más la longevidad del vehículo y la experiencia del usuario. Además, la expansión de la infraestructura de carga y la tecnología de carga de vehículos a red permite una integración perfecta con redes inteligentes. A medida que los gobiernos de todo el mundo impulsan la movilidad eléctrica mediante incentivos y regulaciones de emisiones, la demanda de vehículos eléctricos centrados en software sigue aumentando. La convergencia de tecnologías eléctricas y definidas por software está transformando la industria automotriz, haciendo de los vehículos eléctricos de batería un segmento clave en futuras soluciones de movilidad.

Insights by Application

El segmento ADAS/HAD representó la mayor cuota de mercado durante el período de previsión 2023 a 2033. Los fabricantes de automóviles están integrando cada vez más las tecnologías de inteligencia artificial, aprendizaje automático y fusión de sensores para mejorar la seguridad del vehículo, la automatización y la experiencia del usuario. Los sistemas de asistencia para conductores avanzados, como el control de cruceros adaptables, la asistencia para el funcionamiento de carriles y el freno automatizado de emergencia se están convirtiendo en estándar, mientras que la conducción altamente automatizada está progresando hacia la plena autonomía. Empresas como Tesla, Waymo y Mercedes-Benz están invirtiendo en procesamiento de datos en tiempo real, actualizaciones sobre el aire y comunicación de vehículos a todo para mejorar las capacidades de automatización. La expansión de las redes móviles de quinta generación y la computación de bordes también apoya la adopción de decisiones de baja latencia. A medida que los marcos regulatorios evolucionan para dar cabida a niveles más altos de automatización, los sistemas avanzados de asistencia a los conductores y el segmento de conducción altamente automatizado seguirán siendo una importante zona de crecimiento en los vehículos definidos por software.

Recent Market Developments

- En noviembre de 2024, Panasonic Automotive Systems Co., Ltd. colaboró con Arm para establecer una arquitectura automotriz estandarizada para vehículos definidos por software.

Paisaje competitivo

Principales jugadores en el mercado

- Robert Bosch GmbH

- Nvidia Corporation

- Qualcomm Technologies Inc.

- Marelli Holdings Co., Ltd.

- Continental AG

- Volkswagen Group

- Harman International

- Tesla

- Grupo Volvo

- Ford Motor Company

Market Segmentation

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2023 a 2033.

Software Defined Vehicle Market, Offering Analysis

- Hardware

- Software

- Servicios

Software Defined Vehicle Market, Vehicle Type Analysis

- ICE

- BEV

- HEV/PHEV

Software Definido mercado de vehículos, análisis de aplicaciones

- Powertrain " Chassis

- ADAS/HAD

- Body and Energy

- Infotainment

- Conectividad & Seguridad

Software Defined Vehicle Market, Regional Analysis

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Uk

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?