Global Smart Energy Meters Market Share Forecasts to 2033

Industria: Energy & PowerSmart Energy Meters Mercado Insights Forecasts to 2033

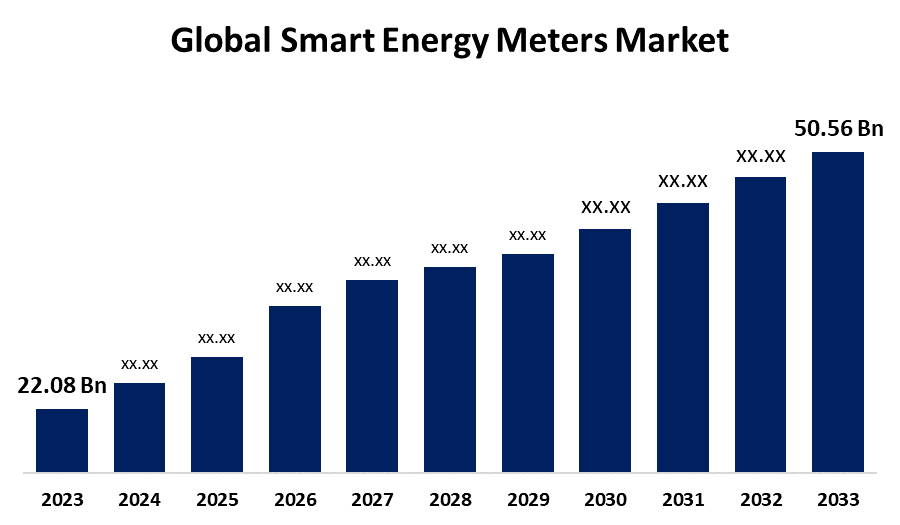

- El tamaño del mercado de medidores de energía inteligente global fue valorado en USD 22.08 millones en 2023

- El tamaño del mercado está creciendo en una CAGR de 8.64% de 2023 a 2033

- Se espera que el mercado mundial de medidores de energía inteligente alcance 50,56 dólares para 2033

- Se espera que América del Norte aumente el más rápido durante el período previsto.

Obtener más detalles sobre este informe -

El tamaño del mercado de los medidores de energía inteligente global se anticipó a Exceed USD 50.56 Billion para 2033, Creciendo en una CAGR de 8.64% de 2023 a 2033.

Panorama general del mercado

Un medidor de energía inteligente es un gadget computarizado que rastrea y monitoriza cuánto agua, gas o electricidad se utiliza en tiempo real. Tiene la capacidad de transmitir automáticamente lecturas a una fuente de energía. Los medidores inteligentes se están convirtiendo en un instrumento vital en la gestión energética contemporánea y son una parte crucial de la infraestructura de medición sofisticada. El gas inteligente, el agua inteligente y los medidores inteligentes de electricidad son parte del negocio inteligente de medidores de energía. Los dispositivos electrónicos conocidos como "metros de energía inteligente" se utilizan en hogares y empresas para monitorear y medir el uso de energía. Los datos como la corriente, los niveles de tensión, el factor de potencia y el uso de energía eléctrica pueden ser registrados por ellos. A través de un enlace inalámbrico, los medidores inteligentes pueden transmitir estos datos a proveedores de energía y clientes.

Según U.S. Energy Information Administration, aproximadamente 119 millones de instalaciones avanzadas (mart) de medición de infraestructura (AMI), o casi el 72% de todas las instalaciones de medidores eléctricos, fueron reportadas por los servicios eléctricos estadounidenses en 2022. Aproximadamente el 88% de las instalaciones de AMI eran para consumidores residenciales, mientras que los metros AMI constituían el 73% de todos los metros eléctricos residenciales. Los medidores que detectan y registran el uso de energía al menos intervalos por hora y proporcionan los datos a la empresa de servicios públicos y al cliente de utilidad al menos una vez al día se incluyen en el IAM. Las instalaciones de AMI vienen en una variedad de formas, desde metros de intervalo horaria directa hasta metros en tiempo real con comunicación integrada de dos vías que puede registrar y enviar datos al instante.

Según el Gobierno del Reino Unido, a finales de marzo de 2024, 35,5 millones de metros inteligentes y avanzados estaban en hogares y pequeñas empresas en toda Gran Bretaña sesenta y dos por ciento de todos los metros son ahora inteligentes y avanzados metros. Durante Q1, 2024, aproximadamente 78.0800 medidores inteligentes y avanzados fueron instalados por grandes proveedores de energía en Gran Bretaña, una disminución del 10% en el trimestre anterior y una disminución del 11% en el mismo trimestre en 2023.

Cobertura del informe

Este informe de investigación clasifica el mercado de medidores de energía inteligente basado en varios segmentos y regiones pronostica el crecimiento de los ingresos y analiza las tendencias en cada submercado. En el informe se analizan los principales factores de crecimiento, oportunidades y desafíos que influyen en el mercado inteligente de medidores de energía. Se han incluido avances recientes en el mercado y estrategias competitivas como la expansión, el lanzamiento de productos y el desarrollo, la asociación, la fusión y la adquisición para dibujar el paisaje competitivo en el mercado. El informe identifica y perfila estratégicamente a los principales jugadores del mercado y analiza sus competencias básicas en cada sub-segmento del mercado de medidores de energía inteligente.

Smart Energy Meters Mercado Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | 22.08 millones de dólares |

| Período de pronóstico: | 2023-2033 |

| CAGR del período de pronóstico 2023-2033 : | 8.64% |

| Datos históricos de: | 2019-2022 |

| Nº de páginas: | 213 |

| Tablas, gráficos y figuras: | 110 |

| Segmentos cubiertos: | Por tipo, por aplicación, por región |

| Empresas cubiertas:: | Aclara, GE, Itron, Inc., Landis+Gyr, Kamstrup, Honeywell, Siemens, Sensus, ABB, ZPA Smart Energy, Secure Meter Limited, Holley Technology Ltd, Jabil, Xemex, EDMI Limited, EMH Metering GmbH " Co KG, and Others |

| Errores y desafíos: | Covid-19 Empact, Challenges, Growth, Analysis. |

Obtener más detalles sobre este informe -

Factores de conducción

El mercado inteligente de medidores de energía está experimentando crecimiento debido a varios factores de conducción clave. Uno de los principales impulsores es el enfoque cada vez mayor en la eficiencia energética y la conservación, ya que los gobiernos y los servicios públicos buscan reducir el consumo energético y las emisiones de carbono. Los medidores inteligentes proporcionan datos en tiempo real sobre el uso de energía, permitiendo a los consumidores comprender mejor y optimizar su consumo energético. Además, el despliegue de infraestructura de red inteligente, que integra medidores inteligentes, aumenta la eficiencia de la red, la fiabilidad y la integración de fuentes de energía renovable. Los mandatos reguladores e incentivos en varios países para promover la adopción de medidores inteligentes también han contribuido a la expansión del mercado. Además, la creciente conciencia de los beneficios de los medidores inteligentes, como la mejora de la precisión de facturación, la reducción de las pérdidas energéticas y la mejora de la participación de los clientes, está impulsando la demanda de estas tecnologías en los sectores residencial, comercial e industrial.

Factores de restricción

El mercado de medidores de energía inteligente también enfrenta varios factores de restricción, uno de los principales retos es el alto costo inicial asociado con el despliegue de infraestructura de medidores inteligentes, incluyendo el costo de hardware, software e instalación. Esto puede ser un obstáculo importante, especialmente para los servicios públicos más pequeños y las regiones en desarrollo con recursos financieros limitados. Además, las preocupaciones sobre la privacidad de los datos y los riesgos de ciberseguridad relacionados con la transmisión y el almacenamiento de datos sobre el uso de la energía del consumidor han frenado la adopción de medidores inteligentes en algunas regiones. También hay desafíos técnicos e interoperabilidad, ya que la integración de medidores inteligentes con sistemas heredados existentes y la necesidad de estandarización en diferentes fabricantes y protocolos de comunicación pueden ser complejas y costosas.

Market Segmentation

La cuota de mercado de medidores de energía inteligente se clasifica en tipo y aplicación.

- El infraestructura de medición avanzada Se estima que la mayor parte de los ingresos del mercado se mantendrá durante el período previsto.

Basado en el tipo, el mercado de medidores de energía inteligente se clasifica en infraestructura de medición avanzada y lectura de medidores automáticos. Entre ellos, se estima que el segmento avanzado de infraestructura de medición mantendrá la mayor parte de los ingresos del mercado durante el período previsto. Esto se debe al creciente énfasis en la modernización de la infraestructura de red eléctrica y al aumento de la adopción de tecnologías inteligentes de red. Los sistemas AMI integran medidores inteligentes, redes de comunicación y sistemas de gestión de datos, permitiendo la comunicación bidireccional entre los servicios públicos y los consumidores. Este flujo bidireccional de información permite el monitoreo en tiempo real, lectura de medidores remotos y la implementación de programas dinámicos de precios y respuesta a la demanda. Los beneficios de la IAM, como la mejora de la eficiencia de la red, la reducción de las pérdidas energéticas y la mejora de la participación de los clientes, han impulsado a los servicios públicos y a los encargados de formular políticas a invertir considerablemente en el despliegue de estos sistemas avanzados de medición. Además, la integración de la IAM con otros componentes inteligentes de la red, como los recursos energéticos distribuidos y las plataformas de gestión de energía, aumenta aún más el potencial de ingresos del mercado en el período previsto.

- El residencial Se prevé que la mayor parte del mercado se mantendrá durante el período previsto.

Basado en la aplicación, el mercado de medidores de energía inteligente se divide en residencial, industrial, comercial y otros. Entre ellos, se prevé que el segmento residencial mantendrá la mayor cuota de mercado durante el período previsto. Esto se debe principalmente al creciente énfasis en la eficiencia energética y la conservación entre los propietarios, junto con iniciativas gubernamentales y programas de utilidad que incentivan la adopción de medidores inteligentes. Los consumidores residentes se están volviendo más conscientes de los beneficios de los medidores inteligentes, como la capacidad de supervisar y gestionar su consumo energético en tiempo real, lo que conduce a los ahorros potenciales de costos y a la reducción del impacto ambiental. Además, la creciente adopción de tecnologías inteligentes para el hogar y la integración de medidores inteligentes con estos sistemas impulsan aún más la demanda de medidores de energía inteligente en el sector residencial. Factores como la creciente necesidad de una facturación precisa, la reducción de las pérdidas energéticas y la integración de las fuentes de energía renovable a nivel familiar también contribuyen al dominio del segmento residencial en el mercado de medidores de energía inteligente.

Análisis regional del segmento del mercado inteligente de medidores de energía

- América del Norte (Estados Unidos, Canadá, México)

- Europa (Alemania, Francia, Reino Unido, Italia, España, resto de Europa)

- Asia-Pacífico (China, Japón, India, resto de APAC)

- América del Sur (Brasil y el resto de América del Sur)

- Oriente Medio y África (UAE, Sudáfrica, resto del MEA)

Se prevé que Asia Pacífico mantenga la mayor parte del mercado de medidores de energía inteligente sobre el plazo previsto.

Obtener más detalles sobre este informe -

Se prevé que Asia Pacífico mantenga la mayor parte del mercado de medidores de energía inteligente sobre el plazo previsto. Este crecimiento está impulsado principalmente por la rápida urbanización y el desarrollo de la infraestructura que se producen en países como China, India y Japón. Los gobiernos de la región están invirtiendo cada vez más en modernizar su infraestructura de red eléctrica y promover la adopción de tecnologías eficientes en la energía, incluidos medidores de energía inteligente. La gran población y la creciente demanda de electricidad en los sectores residencial, comercial e industrial de Asia Pacífico contribuyen aún más al dominio del mercado de la región. Además, marcos regulatorios e iniciativas favorables para mejorar la eficiencia energética y reducir las emisiones de carbono han acelerado el despliegue de medidores de energía inteligente en la región. Los factores clave, como la necesidad de gestionar las cargas máximas, integrar las fuentes de energía renovables y proporcionar a los consumidores un mejor control sobre su uso energético, también han impulsado el crecimiento del mercado de medidores de energía inteligente en la región de Asia y el Pacífico.

América del Norte esperaba crecer en el crecimiento más rápido de CAGR del mercado de medidores de energía inteligente durante el período previsto. El factor principal que impulsa el crecimiento en la región es la sustitución del medidor eléctrico existente junto con los despliegues de nuevo medidor inteligente planeado en grandes cantidades. En los últimos años, Norteamérica ha visto un aumento significativo en el despliegue de medidores inteligentes. Estados Unidos ha sido el país dominante en la región, seguido por Canadá. El crecimiento en América del Norte incluye la adopción de tecnologías inteligentes de la red, mandatos reglamentarios para los servicios públicos para desplegar infraestructuras avanzadas de medición, y el enfoque cada vez mayor en la eficiencia energética y la integración de las fuentes de energía renovable.

Análisis competitivo:

El informe ofrece el análisis adecuado de las principales organizaciones/empresas involucradas dentro del mercado de medidores de energía inteligente junto con una evaluación comparativa basada principalmente en su oferta de productos, visión general de negocio, presencia geográfica, estrategias empresariales, cuota de mercado de segmentos y análisis de SWOT. El informe también proporciona un análisis detallado centrado en las noticias y desarrollos actuales de las empresas, que incluye el desarrollo de productos, innovaciones, empresas conjuntas, asociaciones, fusiones y adquisiciones, alianzas estratégicas y otros. Esto permite la evaluación de la competencia global dentro del mercado.

Lista de empresas clave

- Aclara

- GE

- Itron, Inc.

- Landis+Gyr

- Kamstrup

- Cariño

- Siemens

- Sensus

- ABB

- ZPA Smart Energy

- Secure Meter Limited

- Holley Technology Ltd

- Jabil

- Xemex

- EDMI Limited

- EMH Metering GmbH " Co KG

- Otros

Audiencia principal

- Jugadores de mercado

- Inversores

- Usuarios finales

- Autoridades gubernamentales

- Consulting And Research Firm

- capitalistas maduros

- Revendedores de valor añadido (VARs)

Novedades recientes

- En agosto de 2024, CyanConnode, con sede en el Reino Unido, informa que es el primer proveedor inteligente de medidores en la India para alcanzar el hito de 2 millones de comunicaciones.

- En marzo de 2024, EASYMETERING informó que la Comisión Federal de Comunicaciones de Estados Unidos aprobó su medidor inteligente para uso en LTE Privado con el espectro Anterix 900MHz.

- En enero de 2024, Adani Energy Solutions Limited (AESL), una empresa privada de transmisión y distribución, formó una empresa conjunta de 49:51 con Esyasoft Holdings para implementar proyectos inteligentes de medición en India y otros países.

Market Segment

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2023 a 2033. Spherical Insights ha segmentado el mercado de medidores de energía inteligente basado en los segmentos siguientes:

Smart Energy Meters Mercado, por tipo

- Infraestructura avanzada de medición

- Lectura de medidor automático

Smart Energy Meters Mercado, By Application

- Residencial

- Industrial

- Comercial

- Otros

Smart Energy Meters Mercado, By Regional Analysis

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- UK

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?