Tendencias del mercado de materiales semiconductores y IC Packaging 2033

Industria: Semiconductors & ElectronicsGlobal Semiconductor y IC Packaging Materials Market Insights Forecasts to 2033

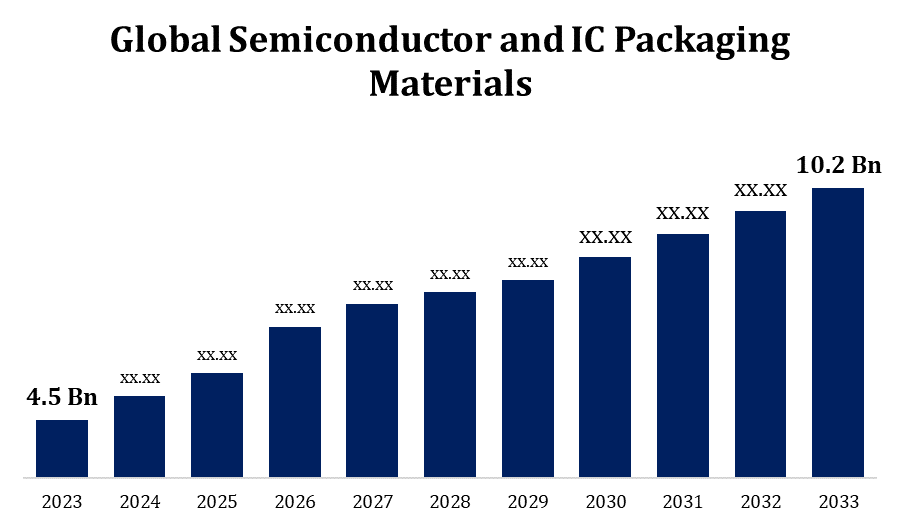

- El tamaño del mercado Semiconductor y IC Packaging Materials fue valorado en USD 4.5 Billion en 2023.

- El tamaño del mercado está creciendo en una CAGR de 8,53% de 2023 a 2033.

- Se espera que el tamaño del mercado mundial de materiales semiconductores e IC Packaging alcance USD 10.2 Billion para 2033.

- Se espera que Asia Pacífico aumente lo más rápido durante el período previsto.

Obtener más detalles sobre este informe -

Se espera que el tamaño del mercado mundial de semiconductores e IC Packaging Materials alcance USD 10.2 Billion para 2033, en una CAGR de 8.53% durante el período de previsión 2023 a 2033.

El mercado de materiales de embalaje semiconductor y IC desempeña un papel fundamental en el apoyo a la miniaturización y las exigencias de rendimiento de la electrónica moderna. Este mercado abarca materiales como sustratos orgánicos, marcos de plomo, alambres de enlace, encapsulantes y bolas de soldadura que son esenciales para proteger, conectar y optimizar los circuitos integrados (IC) dentro de dispositivos. La creciente demanda de dispositivos de alto rendimiento, incluyendo teléfonos inteligentes, electrónica automotriz y productos de IoT, impulsa el mercado hacia delante. Las técnicas avanzadas de embalaje, como el apilado 3D y el embalaje a nivel de la ola de ventilador, requieren materiales especializados que mejoren la gestión térmica, reducir el tamaño y mejorar la eficiencia energética. Asia-Pacífico, hogar de los principales fabricantes de semiconductores, domina el mercado, mientras que las tendencias de sostenibilidad empujan a los materiales ecológicos. Se espera que este sector vea un fuerte crecimiento a medida que evoluciona la tecnología, alimentando innovaciones en electrónica de consumo, AI y centros de datos.

Mercado de materiales de embalaje semiconductor y IC Análisis de la cadena de valor

La cadena de valor del mercado de materiales semiconductores e IC de embalaje consiste en varias etapas, desde la adquisición de materias primas hasta aplicaciones de usuario final. Inicialmente, los proveedores proporcionan materias primas esenciales, incluyendo metales, cerámica y polímeros, a fabricantes que producen sustratos, alambres de unión, encapsulantes y marcos de plomo. Estos materiales se venden luego a las empresas de embalaje IC que los incorporan en soluciones de embalaje avanzadas como flip-chip, embalaje 3D y embalaje a nivel de fan-out wafer. Las compañías de pruebas e inspección garantizan la calidad y el cumplimiento en diversas etapas, garantizando la fiabilidad en aplicaciones de rendimiento crítica. Los distribuidores y proveedores desempeñan un papel fundamental en el suministro de estos materiales a nivel mundial, especialmente en regiones como Asia y el Pacífico, donde la demanda es alta. Los usuarios finales incluyen sectores de electrónica, automoción y telecomunicaciones, confiando en estos materiales para impulsar la miniaturización, mejorar la gestión térmica y aumentar la eficiencia energética en los productos finales.

Semiconductor y IC Packaging Materials Market Opportunity Analysis

El mercado de materiales de embalaje semiconductor y IC presenta importantes oportunidades de crecimiento impulsadas por tendencias como 5G, IoT, AI y electrificación automotriz. A medida que los dispositivos se vuelven más pequeños y poderosos, hay creciente demanda de materiales de embalaje avanzados que ofrecen una mejor gestión térmica, rendimiento eléctrico y fiabilidad. Las tecnologías emergentes, como el empaque en 3D y el empaque a nivel de los ventiladores, dependen de materiales especializados, creando aperturas para la innovación. El cambio hacia materiales sostenibles y ecológicos ofrece nuevas oportunidades, ya que los organismos reguladores y usuarios finales priorizan soluciones más ecológicas. Además, la creciente demanda de combustibles semiconductores de la región de Asia y el Pacífico, lo que lo convierte en una zona de crecimiento clave. Las empresas que invierten en RandD para materiales que soportan aplicaciones de alto rendimiento y prácticas de fabricación sostenible están preparadas para ganar una ventaja competitiva en este mercado en rápida evolución.

Global Semiconductor y IC Packaging Materials Market Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | USD 4.5 Billones |

| Período de pronóstico: | 2023 - 2033 |

| CAGR del período de pronóstico 2023 - 2033 : | 8.53% |

| Datos históricos de: | 2019 - 2022 |

| Nº de páginas: | 234 |

| Tablas, gráficos y figuras: | 115 |

| Segmentos cubiertos: | Por tipo, por usuario final, y por región. |

| Empresas cubiertas:: | DuPont, Henkel, Hitachi High-Tech, Samsung Electro-Mechanics, Shin-Etsu Chemical, Sumitomo Chemical, Texas Instruments, y otros |

| Impulsores de crecimiento: | Usos crecientes de semiconductores en automatización industrial |

| Errores y desafíos: | COVID-19 Empact, Challenge, Future, Growth, " Analysis |

Obtener más detalles sobre este informe -

Dinámica del mercado

Semiconductor y IC Packaging Materials Market Dynamics

Usos crecientes de semiconductores en automatización industrial

El papel cada vez mayor de los semiconductores en la automatización industrial es un factor clave para el crecimiento en el mercado de materiales semiconductores y de envases IC. Las tecnologías de automatización, como robótica, inteligencia artificial y aprendizaje automático, dependen cada vez más de semiconductores de alto rendimiento para alimentar el procesamiento de datos en tiempo real, mantenimiento predictivo y sistemas de control precisos. A medida que las industrias modernizan, la demanda de materiales avanzados de embalaje semiconductores —en particular los que aumentan la durabilidad, la gestión térmica y la eficiencia energética— se dirige a apoyar entornos de alta resistencia y alto calor. Las innovaciones como System-in-Package (SiP) y los embalajes a nivel de wafer permiten integrar múltiples componentes en módulos compactos, cruciales para dispositivos IoT y computación de bordes en automatización. Con la aceleración de la automatización industrial en sectores como la fabricación, la logística y la energía, se espera que la demanda de materiales de embalaje semiconductores especializados crezca significativamente, contribuyendo a la expansión general del mercado.

Restricciones y desafíos

Las perturbaciones de la cadena de suministro, en particular en el suministro de materias primas, pueden ocasionar retrasos en la producción y fluctuaciones de costos, lo que afecta a la rentabilidad. Además, la industria se enfrenta a retos técnicos, ya que los dispositivos exigen soluciones de embalaje más complejas, como apilamiento 3D y embalaje a nivel de wafer, que requieren materiales avanzados con mayor rendimiento y durabilidad. Las preocupaciones ambientales también están aumentando, ya que los materiales tradicionales suelen contener sustancias no biodegradables y tóxicas, presionando a las empresas a encontrar alternativas sostenibles. Los altos costos de RandD asociados con el desarrollo de nuevos materiales eco-amigables y de alto rendimiento añaden cepa financiera, especialmente para los fabricantes más pequeños. Además, las normas regionales sobre desechos electrónicos y emisiones imponen a las empresas nuevas cargas de cumplimiento, lo que hace indispensable que innovan al mismo tiempo que equilibran los costos y la sostenibilidad.

Pronósticos regionales

Estadísticas del mercado de América del Norte

Obtener más detalles sobre este informe -

Se prevé que América del Norte dominará el mercado de materiales semiconductores e IC Packaging de 2023 a 2033. Las industrias clave como automotriz, aeroespacial y electrónica de consumo aumentan la demanda de semiconductores de alto rendimiento, impulsando la necesidad de materiales de embalaje especializados que mejoran la durabilidad, la gestión térmica y la miniaturización. La región es el hogar de las principales empresas semiconductoras e instituciones de investigación, fomentando la innovación en técnicas de embalaje, como la integración en 3D y el embalaje a nivel de wafer. A medida que se expanden las aplicaciones 5G, IoT y AI, América del Norte ve aumentar la demanda de soluciones de embalaje fiables y de alta densidad. Además, las iniciativas gubernamentales para fortalecer la producción nacional de semiconductores y reducir la dependencia de las importaciones crean nuevas oportunidades de mercado. Las tendencias de sostenibilidad también fomentan la adopción de materiales ecológicos, configurando el crecimiento futuro de los materiales de embalaje semiconductores norteamericanos.

Asia Pacific Market Statistics

Asia Pacífico es testigo del crecimiento del mercado más rápido entre 2023 y 2033. La región es un importante productor semiconductor, reforzado por extensas cadenas de suministro y apoyo gubernamental. La rápida adopción de tecnologías avanzadas de la región, como 5G, IoT y AI, alimenta la demanda de soluciones de embalaje sofisticadas que mejoran el rendimiento de los dispositivos, reducen el tamaño y mejoran la eficiencia energética. Las tecnologías avanzadas de empaquetado, incluyendo chanclas, wafer-level y embalaje 3D, ven una adopción significativa, empujando la demanda de materiales especializados como sustratos, alambres de enlace y encapsulantes. Además, el énfasis de Asia y el Pacífico en la producción eficaz en función de los costos y la fabricación de alto volumen atrae inversiones globales, solidificando su posición como una región de crecimiento clave para los materiales de embalaje semiconductores, especialmente cuando las empresas buscan soluciones sostenibles y de alto rendimiento.

Análisis de la segmentación

Insights by Type

El segmento de sustrato orgánico representó la mayor cuota de mercado durante el período de previsión 2023 a 2033. Sustratos orgánicos, generalmente fabricados con materiales como resina epoxi y poliimido, proporcionan una solución rentable pero de alto rendimiento para interconectar y apoyar circuitos integrados. Estos sustratos ofrecen excelentes propiedades térmicas y eléctricas, haciéndolos ideales para aplicaciones de alta densidad en teléfonos inteligentes, electrónica automotriz y dispositivos IoT. A medida que la miniaturización y la multifuncionalidad se vuelven esenciales en dispositivos electrónicos, los sustratos orgánicos desempeñan un papel crítico en el apoyo a los diseños compactos manteniendo la fiabilidad. El crecimiento de las tecnologías 5G, AI y utilizables impulsa aún más la demanda de sustratos orgánicos, ya que proporcionan la adaptabilidad, aislamiento e integridad estructural necesaria para estas aplicaciones de próxima generación.

Insights by End User

El segmento de tecnología de la información y las telecomunicaciones representó la mayor cuota de mercado durante el período previsto 2023 a 2033. El crecimiento se alimenta de la rápida expansión de redes 5G, computación en la nube y centros de datos. A medida que aumenta la demanda de transmisión de datos más rápida, mayores velocidades de procesamiento y conectividad fiable, este sector depende en gran medida de los materiales de embalaje avanzados que mejoran el rendimiento, reducen latencia y apoyan la minimización. Los materiales clave, incluidos sustratos orgánicos, alambres de enlace y encapsulantes, son esenciales para soluciones de embalaje de alto rendimiento como el envasado de volteretas y ventiladores. El aumento de las aplicaciones de dispositivos móviles, IoT y AI amplifica aún más la demanda, lo que requiere un embalaje robusto y eficiente para hacer frente a los desafíos de la energía y la gestión térmica. La inversión continua en infraestructura 5G y transformación digital garantiza un crecimiento sostenido para los materiales de embalaje semiconductores en el sector de TI y telecomunicaciones.

Recent Market Developments

- El 2024 de junio, Shin-Etsu Chemical ha desarrollado nuevos equipos para la fabricación de sustratos semiconductores utilizando el método de doble damascene. Este avance elimina la necesidad de interpositores, reduciendo los costos de producción y permitiendo una microfabricación fina para un montaje semiconductor avanzado.

Paisaje competitivo

Principales jugadores en el mercado

- DuPont

- Henkel

- Hitachi High-Tech

- Samsung Electromecánica

- Shin-Etsu Chemical

- Sumitomo Chemical

- Instrumentos de Texas

- Otros

Market Segmentation

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2023 a 2033.

Semiconductor y IC Packaging Materials Market, Tipo Analysis

- Sustrato orgánico

- Cables de enlace

- Leadframes

- Resinas de encapsulación

- Paquetes de cerámica

- Material de sujeción de die

- Bolas de soldado

Semiconductor y IC Packaging Materials Market, End User Analysis

- Aeroespacial y Defensa

- Automoción

- Consumer Electronics

- Salud

- IT y Telecomunicaciones

- Otros

Semiconductor y IC Packaging Materials Market, Regional Analysis

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Uk

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio y África

¿Necesita ayuda para comprar este informe?