Robotics global en tamaño del mercado de construcción naval, previsión 2033

Industria: Aerospace & DefenseGlobal Robotics in Shipbuilding Mercado Insights Forecasts to 2033

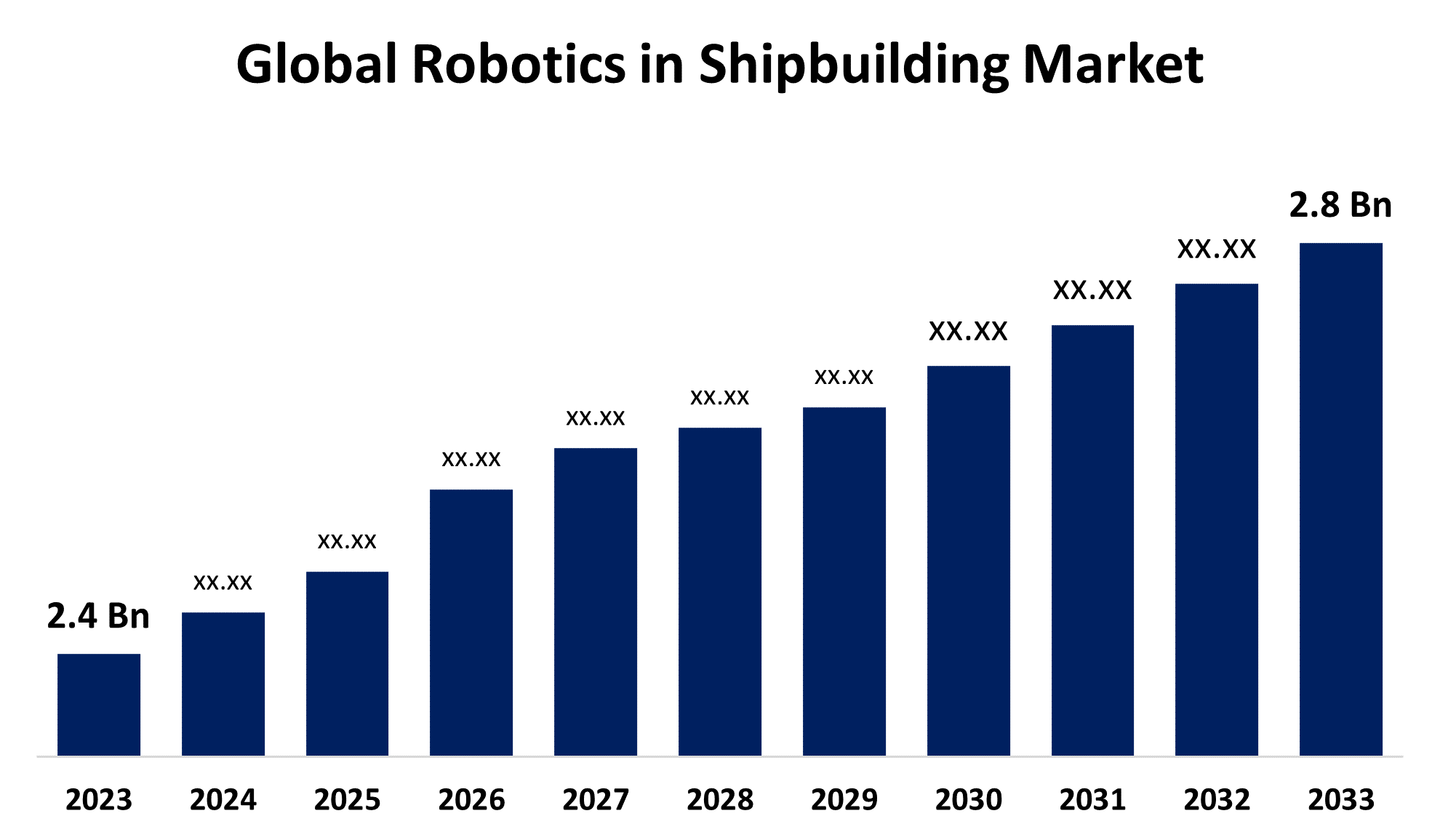

- El mercado mundial de robótica en construcción naval fue valorado en USD 2,4 millones en 2023.

- El tamaño del mercado está creciendo en una CAGR de 1,55% de 2023 a 2033

- Se espera que la robótica mundial en el mercado de la construcción naval alcance USD 2,8 millones para 2033

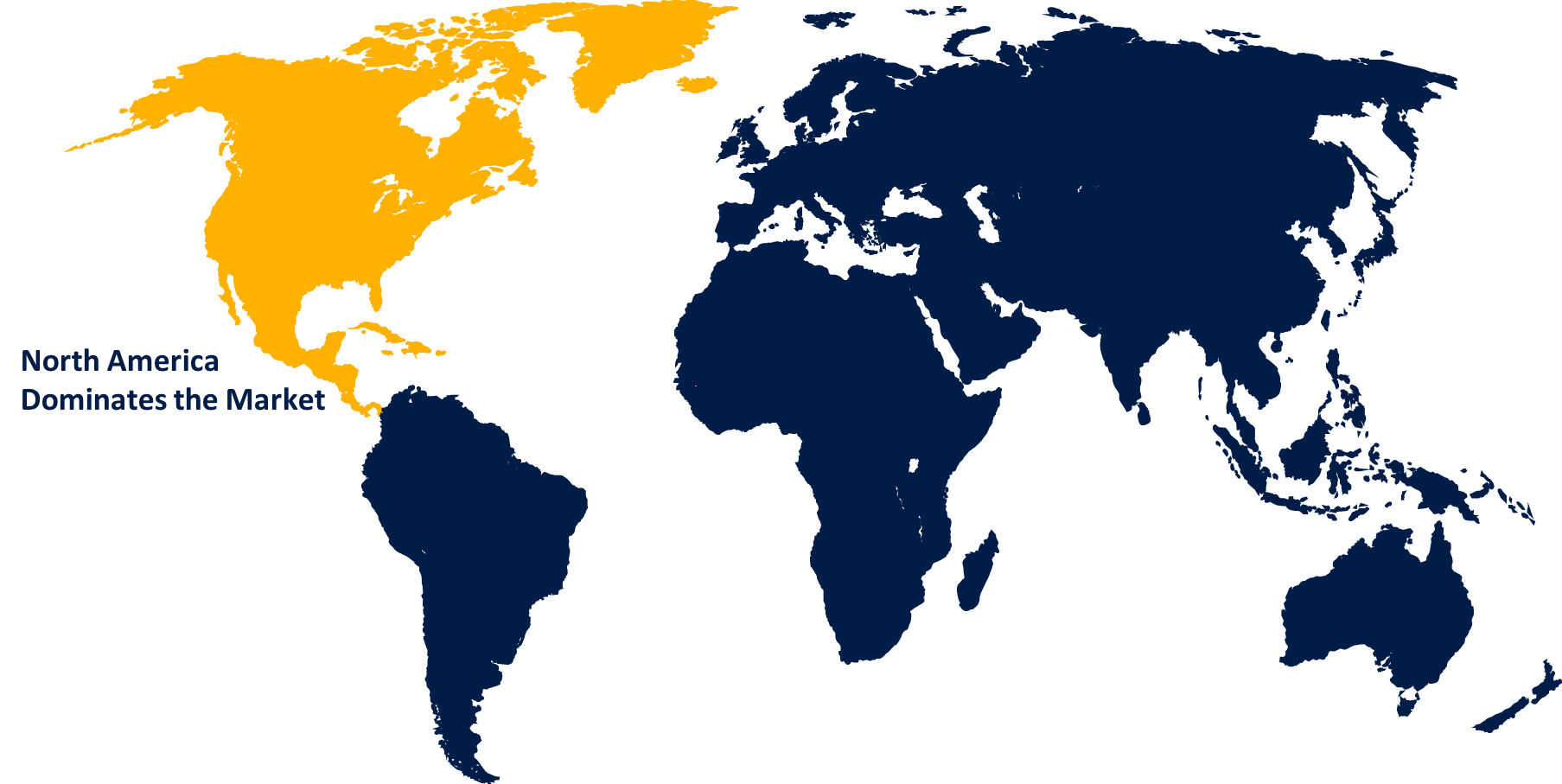

- Se espera que Asia Pacífico crezca el más rápido durante el período previsto

Obtener más detalles sobre este informe -

Se espera que la robótica global en tamaño del mercado de construcción naval alcance USD 2.800 millones en 2033, en una CAGR de 1,55% durante el período de previsión 2023 a 2033.

El uso de la robótica en la construcción naval ha sido un cambio de juego en la industria marina, revolucionando muchos elementos de construcción y mantenimiento de buques. Los robots se utilizan rápidamente en los astilleros para automatizar una variedad de procesos, incluyendo soldadura, pintura, explosión, manipulación de materiales e inspección. La automatización no sólo aumenta la productividad, sino que también mejora la seguridad minimizando la necesidad de los trabajadores humanos en áreas peligrosas. Los robots secos y submarinos equipados con cámaras y sensores se utilizan para inspeccionar cascos, oleoductos y otros componentes vitales. Estos robots pueden identificar fallas, corrosión y otras irregularidades, permitiendo un mantenimiento rápido y acciones de reparación. Se prevé que el mercado de robots en la construcción naval aumentará constantemente en los próximos años, debido al aumento de la demanda de procesos de fabricación eficientes y eficaces en función de los costos.

Robotics in Shipbuilding Mercado Análisis de la cadena de valor

La cadena de valor para la robótica en la construcción naval abarca la investigación y el desarrollo de soluciones adaptadas, la fabricación de componentes de hardware, la integración en la infraestructura de los astilleros, la capacitación del personal, el despliegue para diversas tareas, el mantenimiento y las mejoras en curso, la supervisión del desempeño para la optimización y la gestión del fin de vida. Esto implica un esfuerzo de colaboración entre fabricantes de robótica, ingenieros de astilleros y directores de proyectos para garantizar la integración perfecta, eficiencia operativa, control de calidad y seguridad durante todo el ciclo de vida de los sistemas robóticos, impulsando finalmente la innovación, reducción de costos y creación de valor dentro de la industria marítima.

Robotics in Shipbuilding Mercado Opportunity Analysis

Los robots del mercado de la construcción naval ofrecen oportunidades sustanciales para los interesados en la industria marítima. Con la creciente necesidad de procesos de producción eficientes y rentables, la robótica proporciona una solución disruptiva. Esta oportunidad abarca una variedad de disciplinas, incluida la automatización de procesos importantes como soldadura, pintura, explosión e inspección, que conducen al aumento de la producción y la garantía de calidad. Además, el uso de la robótica permite a los astilleros mejorar la seguridad en el lugar de trabajo minimizando la exposición humana a situaciones peligrosas. Además, las mejoras en la tecnología robótica, como la automatización impulsada por AI y las capacidades de operación remota, ofrecen oportunidades de innovación y ventaja competitiva. Además, el mayor énfasis en la sostenibilidad fomenta el uso de la robótica para optimizar la utilización de recursos y reducir el efecto ambiental en los procesos de construcción naval. En general, los robots en el mercado de la construcción naval ofrecen una gran oportunidad para transformar viejas técnicas de fabricación, impulsar la excelencia operacional y satisfacer cambiantes expectativas de la industria.

Robotics in Shipbuilding Mercado Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | USD 2.4 Billion |

| Período de pronóstico: | 2023-2033 |

| CAGR del período de pronóstico 2023-2033 : | 1.55% |

| Datos históricos de: | 2019-2022 |

| Nº de páginas: | 200 |

| Tablas, gráficos y figuras: | 110 |

| Segmentos cubiertos: | Por tipo, por aplicación, mediante capacidad de elevación |

| Empresas cubiertas:: | ABB (Suiza), The Fanuc Corporation (Japón), Comau (Italia), Yaskawa America, Inc. (U.S.), Kuka AG (Alemania), Sarcos Technology and Robotics Corp. (U.S.), Epson (Japón), Universal Robots (Dinamarca), Kawasaki Robotics (Japón), Stäubli International AG (Suiza) y otros proveedores clave. |

| Errores y desafíos: | COVID-19 Empactar, desafíos, futuro, crecimiento, análisis |

Obtener más detalles sobre este informe -

Dinámica del mercado

Robotics en dinámicas del mercado de construcción naval

El aumento del uso de la robótica para subsanar las brechas laborales en la industria naval aumentará el crecimiento del mercado.

Se espera que el creciente uso de la robótica para aliviar la escasez de mano de obra en el sector de la construcción naval aumente considerablemente el mercado de la robótica en la construcción naval. Con la industria marítima experimentando problemas como el envejecimiento de la fuerza de trabajo, la escasez de talentos y la necesidad de aumentar la eficiencia, la robótica presenta una solución atractiva. La robótica puede complementar el trabajo humano automatizando operaciones repetitivas y de gran densidad de mano de obra como soldadura, pintura e inspección, así como cubrir las principales brechas laborales y optimizar los procesos de fabricación. Esto no sólo aumenta la eficiencia operacional, sino que también reduce los plazos de los proyectos y mejora los resultados generales del proyecto. Además, la robótica permite a los astilleros superar los límites geográficos permitiendo el funcionamiento y la vigilancia remotas, aumentando así su capacidad de reserva y su alcance operacional.

Restricciones " Desafíos

La construcción naval requiere procedimientos complejos, desde el diseño hasta la construcción, que pueden no ser siempre susceptibles a la automatización. Las diferentes formas, tamaños y materiales de los barcos hacen difícil construir robots que puedan satisfacer estas necesidades únicas. La aplicación de la robótica en la construcción naval requiere una inversión importante tanto en tecnología como en infraestructura. El gasto de compra, instalación y mantenimiento de dispositivos robóticos, así como la educación de los individuos para utilizarlos, puede ser significativo. Los buques se fabrican frecuentemente para satisfacer especificaciones especiales, lo que requiere flexibilidad en técnicas de producción. Todavía es difícil desarrollar robots que puedan manejar esta cantidad de personalización eficientemente.

Pronósticos regionales

Estadísticas del mercado de América del Norte

Obtener más detalles sobre este informe -

Se prevé que América del Norte dominará el mercado robótico en la construcción naval de 2023 a 2033. Los gastos laborales en América del Norte son a menudo mayores que en otros lugares, haciendo de la automatización una alternativa atractiva para los astilleros que buscan aumentar la eficiencia y reducir los costos de producción. La robótica puede ayudar a reducir la escasez de mano de obra y aumentar la productividad en los procesos de construcción naval. La demanda de buques, incluidos buques comerciales, buques navales y estructuras offshore, está impulsando la inversión en soluciones robóticas de construcción naval. El sector marítimo substancial de América del Norte, que incluye astilleros, instalaciones portuarias y producción de energía offshore, presenta oportunidades para empresas robóticas para proporcionar nuevas soluciones de construcción y mantenimiento de buques. La presencia de empresas de construcción naval y robótica establecidas, así como de empresas emergentes, ayuda a crear un entorno de mercado competitivo en América del Norte. La competencia promueve la innovación y la creación de soluciones robóticas rentables adaptadas a cuestiones específicas.

Asia Pacific Market Statistics

Asia Pacífico es testigo del crecimiento del mercado más rápido entre 2023 y 2033. Asia-Pacífico es un importante centro de construcción naval, con China, Corea del Sur y Japón dominando la industria. La región representa una parte considerable de la producción mundial de astilleros, lo que da lugar a una gran necesidad de soluciones robóticas para mejorar la eficiencia y la competitividad en las operaciones de astilleros. La rápida urbanización y el desarrollo infraestructural en los países de Asia y el Pacífico están aumentando la demanda de una amplia gama de buques, incluidos buques comerciales, plataformas offshore y buques navales. La tecnología robótica puede ayudar a satisfacer esta creciente necesidad permitiendo una producción, reparación y mantenimiento de buques más rápidos y eficaces. El sector de la construcción naval de la región de Asia y el Pacífico es altamente competitivo, ya que las empresas establecidas y crecientes están en contra del dominio del mercado. Los fabricantes de robótica en la región están invirtiendo en R plagaD para crear soluciones innovadoras.

Análisis de la segmentación

Insights by Type

El segmento de robots articulados representó la mayor cuota de mercado durante el período de previsión 2023 a 2033. Los mercados emergentes de Asia y el Pacífico y otras zonas están viendo un aumento del uso de robots articulados en la construcción naval a medida que los astilleros modernizan las operaciones para satisfacer la creciente demanda de buques. A medida que estos mercados participan en el desarrollo de la infraestructura y los sectores marítimos, es probable que la necesidad de robots articulados aumente aún más. Los robots articulados se combinan rápidamente con tecnologías digitales como el escaneo 3D, la realidad virtual y el software de simulación para mejorar su rendimiento y eficiencia en aplicaciones de construcción naval. Estas tecnologías digitales ayudan a los constructores navales a diseñar, planificar y ejecutar actividades robóticas de manera más eficiente, lo que da lugar a una mayor productividad y calidad en las operaciones astilleras.

Insights by Application

El segmento de manejo está dominando el mercado con la mayor cuota de mercado durante el período de previsión 2023 a 2033. La construcción naval implica el transporte de materiales grandes y voluminosos, componentes y estructuras dentro del astillero. Los robots de manipulación de materiales pueden transferir estas cosas de manera eficiente alrededor de la planta de producción, eliminando la necesidad de trabajo físico, optimizando los flujos de trabajo y reduciendo el peligro de accidentes o lesiones. Manejo de robots ayudan a impulsar la producción automatizando procesos repetitivos y de consumo de tiempo, incluyendo carga y descarga de suministros, paletización y movimiento de componentes entre estaciones de trabajo. Al optimizar el flujo de materiales y eliminar el tiempo ocioso, estos robots ayudan a los astilleros a cumplir los plazos de producción y aumentar la eficiencia general. A pesar de la inversión inicial necesaria para adoptar robots de manejo, los astilleros obtienen beneficios a largo plazo mediante menores costos laborales, aumento de la eficiencia operacional y reducción de los desechos materiales.

Insights by Lifting Capacity

El segmento de más de 1.000 kg representó la mayor cuota de mercado durante el período previsto 2023 a 2033. La construcción naval implica trabajar con materiales masivos y pesados, incluyendo placas de acero, piezas de nave y componentes de maquinaria. La elevación, maniobra y colocación de estos grandes materiales en diversas etapas del proceso de construcción requiere robótica capaz de gestionar cargas de más de 1.000 kg. Los grandes robots de carga útil facilitan el montaje de componentes y estructuras de nave más grandes, como secciones de casco y superestructuras. Estos robots pueden colocar correctamente y alinear componentes pesados durante los procedimientos de soldadura, fijación y montaje, lo que resulta en la construcción exacta con mínimos trabajos o fallas. Los mercados emergentes con sectores marítimos prósperos, en particular en Asia y el Pacífico, están impulsando la demanda de grandes robots de carga útil en la construcción naval.

Recent Market Developments

- En Janjuary 2023, Daewoo Shipbuilding " Marine Engineering, una empresa de construcción naval surcoreana, ha creado un robot colaborativo (cobot) para aumentar la eficiencia.

Paisaje competitivo

Principales jugadores en el mercado

- ABB (Suiza)

- The Fanuc Corporation (Japón)

- Comau (Italia)

- Yaskawa America, Inc. (U.S.)

- Kuka AG (Alemania)

- Sarcos Technology and Robotics Corp. (U.S.)

- Epson (Japón)

- Robots universales (Dinamarca)

- Kawasaki Robotics (Japón)

- Stäubli International AG (Suiza)

Market Segmentation

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2023 a 2033.

Robotics en el mercado de construcción naval, tipo de análisis

- Robot aislante

- Robot cartesiano

- SCARA Robot

- Robot cilíndrico

- Otros

Robotics en el mercado de construcción naval, análisis de aplicaciones

- Manejo

- Soldadura

- Assembling

- Inspección

- Otros

Robotics in Shipbuilding Mercado, Lifting Capacity Analysis

- Menos de 500 kg

- 500 a 1000 kg

- Más de 1000 kg

Robotics in Shipbuilding Mercado, Regional Analysis

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Uk

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?