Mercado mundial de Robotic Warfare Size, Share, Forecasts To 2033

Industria: Aerospace & DefenseMercado mundial de Robotic Warfare Insights Forecasts to 2033

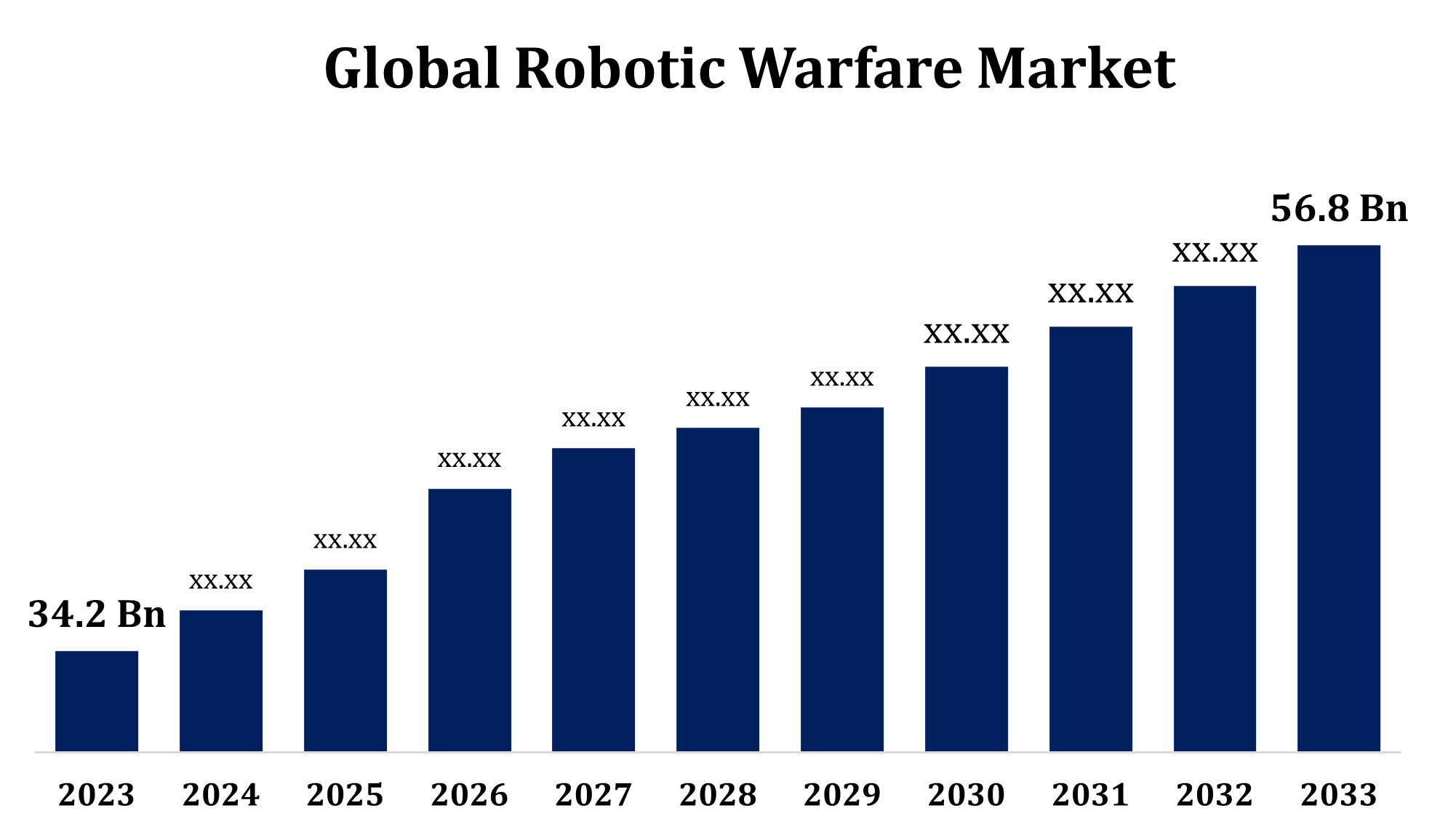

- El Mercado mundial de Robotic Warfare Size fue valorado en USD 34.2 Billion en 2023.

- El mercado está creciendo en una CAGR de 5,20% de 2023 a 2033.

- Se espera que el mercado mundial de guerra robótica alcance 56,8 millones de dólares para 2033.

- Se espera que Asia Pacífico crezca el más rápido durante el período previsto.

Obtener más detalles sobre este informe -

Se espera que el tamaño del mercado mundial de guerra robótica alcance 56,8 millones de dólares para 2033, en un CAGR de 5,20% durante el período de previsión 2023 a 2033.

El mercado de la guerra robótica ha sido testigo de un crecimiento significativo, impulsado por avances en robótica, inteligencia artificial (AI), y tecnologías de automatización. Las organizaciones militares de todo el mundo están adoptando cada vez más vehículos terrestres no tripulados (UGV), vehículos aéreos no tripulados (UAV) y sistemas robóticos de vigilancia, reconocimiento, combate y apoyo logístico. Estas tecnologías ofrecen mayor precisión, reducción de las bajas humanas y mayor eficiencia operacional. El mercado también está influido por la creciente demanda de sistemas autónomos capaces de realizar tareas complejas en entornos dinámicos y peligrosos. Los gobiernos están invirtiendo fuertemente en la robótica de defensa para mantener ventajas estratégicas. Los factores clave que contribuyen al crecimiento del mercado incluyen avances en IA, aprendizaje automático y tecnologías de sensores, junto con el aumento de los presupuestos de defensa. Sin embargo, las preocupaciones éticas y los problemas reglamentarios siguen siendo obstáculos importantes para una aplicación más amplia. Se espera que el mercado siga evolucionando con innovaciones en la autonomía y la integración del sistema.

Robotic Warfare Market Análisis de la cadena de valor

La cadena de valor del mercado de la guerra robótica abarca varias etapas, desde la investigación y el desarrollo hasta el despliegue de uso final. Inicialmente, las empresas se centran en el diseño de sistemas robotizados avanzados, incorporando inteligencia artificial (AI), aprendizaje automático y tecnologías sensoriales. La siguiente etapa implica la fabricación, donde se producen componentes como drones, sensores y sistemas de control. Los principales actores de esta fase incluyen fabricantes de hardware y proveedores de componentes. Una vez construidos los sistemas, se someten a pruebas e integración rigurosas, asegurando la compatibilidad con las plataformas militares y cumpliendo los estándares de defensa. Following successful validation, the systems are deployed to armed forces for operational use. Después del despliegue, mantenimiento continuo, actualizaciones de software y monitoreo de rendimiento son necesarios para garantizar una funcionalidad óptima. La cadena de valor está muy influenciada por presupuestos de defensa, avances tecnológicos y regulaciones gubernamentales.

Robotic Warfare Market Opportunity Analysis

El mercado de la guerra robótica presenta oportunidades significativas impulsadas por avances tecnológicos y crecientes necesidades de defensa. La creciente adopción de vehículos aéreos no tripulados (UAV), vehículos terrestres no tripulados (UGVs) y sistemas robóticos autónomos ofrece un potencial de crecimiento considerable. Las principales oportunidades radican en el desarrollo de sistemas impulsados por la IA que mejoren la adopción de decisiones, la precisión y la eficiencia en situaciones de combate, reduciendo las bajas humanas y los costos operacionales. La demanda de sistemas robóticos de próxima generación en vigilancia, reconocimiento, logística y combate se está expandiendo, especialmente en los países modernizando sus capacidades de defensa. Además, aumentar los presupuestos e inversiones de defensa en R plagaD presentan posibilidades de innovación y expansión del mercado. Colaboraciones estratégicas entre empresas tecnológicas y contratistas de defensa, junto con fondos gubernamentales para la robótica de defensa, aumentan las oportunidades. Sigue habiendo desafíos como obstáculos regulatorios y preocupaciones éticas, pero en general, el mercado está preparado para un crecimiento sustancial.

Mercado mundial de Robotic Warfare Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | 34,2 millones de dólares |

| Período de pronóstico: | 2023 – 2033 |

| CAGR del período de pronóstico 2023 – 2033 : | 5.20% |

| 023 – 2033 Proyección de valor: | 56,8 millones de dólares |

| Datos históricos de: | 2019-2022 |

| Nº de páginas: | 251 |

| Tablas, gráficos y figuras: | 125 |

| Segmentos cubiertos: | Por modo de operación, por capacidad, por aplicación, por análisis regional |

| Empresas cubiertas:: | Aero Vironment, Inc., BAE Systems plc, Autonomous Solutions, Inc. (ASI), Boeing, General Atomics, Northrop Grumman Corporation, Cobham plc, Dassault Group, Elbit Systems Ltd., Textron Inc., Lockheed Martin Corporation, Thales Group y otros proveedores clave. |

| Errores y desafíos: | COVID-19 Empact, Challenges, Future, Growth, " Analysis |

Obtener más detalles sobre este informe -

Dinámica del mercado

Dinámica del mercado de guerra robótica

La creciente investigación y el despliegue de sistemas robóticos en la guerra moderna

La creciente investigación e integración de sistemas robóticos en la guerra moderna están impulsando un crecimiento significativo en el mercado de la guerra robótica. Las fuerzas militares están adoptando cada vez más vehículos aéreos no tripulados avanzados, vehículos terrestres no tripulados y sistemas autónomos para diversas funciones, como vigilancia, reconocimiento, logística y combate. Estas tecnologías ofrecen mayor precisión, capacidad de adopción de decisiones en tiempo real y menor participación humana, lo que contribuye a mejorar la eficiencia operacional y la seguridad. Los avances en curso en la inteligencia artificial (AI), el aprendizaje automático y las tecnologías de sensores apoyan aún más la evolución de los sistemas autónomos. A medida que los países modernizan sus capacidades militares, hay una demanda creciente de sistemas robóticos de vanguardia, que alimentan las inversiones en investigación, desarrollo y adquisiciones. Se espera que esta tendencia continúe asegurando un crecimiento sostenido del mercado en los próximos años.

Restricciones " Desafíos

Una preocupación importante es las implicaciones éticas de desplegar sistemas autónomos en combate, incluyendo el potencial para la toma de decisiones por máquinas que podrían conducir a consecuencias no deseadas o a la pérdida de vidas. Los desafíos normativos también son importantes, ya que las leyes y normas internacionales relativas al uso de robots en la guerra siguen evolucionando. Además, los elevados costos de desarrollo y adquisición de sistemas robóticos avanzados pueden limitar el acceso de algunas naciones, en particular las que tienen presupuestos de defensa más pequeños. Las limitaciones tecnológicas, como la fiabilidad de los sistemas autónomos en entornos complejos e impredecibles, y los riesgos de ciberseguridad también plantean barreras. Por último, la integración de estos sistemas en la infraestructura militar existente y la interoperabilidad con los sistemas operados por el ser humano siguen siendo obstáculos fundamentales para superarlos en el mercado.

Pronósticos regionales

Estadísticas del mercado de América del Norte

Obtener más detalles sobre este informe -

Se prevé que América del Norte dominará el mercado de guerra robótica de 2023 a 2033. El Departamento de Defensa de los Estados Unidos está muy centrado en desarrollar y desplegar sistemas autónomos, como vehículos aéreos no tripulados (UAV), vehículos terrestres no tripulados (UGV) y sistemas de combate robótico, para mejorar las operaciones militares. La investigación y el desarrollo continuos en inteligencia artificial (AI), robótica y aprendizaje automático apoyan aún más el liderazgo de la región en innovación de defensa. Además, Canadá también está invirtiendo en la robótica de defensa, contribuyendo al crecimiento del mercado. La sólida infraestructura de defensa de América del Norte, junto con alianzas estratégicas entre agencias gubernamentales y empresas privadas, acelera los avances tecnológicos y el despliegue de sistemas robóticos. El alto enfoque de la región en la modernización, la preparación de combate y la superioridad militar garantiza la continua expansión del mercado de guerra robótica.

Asia Pacific Market Statistics

Asia Pacífico es testigo del crecimiento del mercado más rápido entre 2023 y 2033. China, en particular, está a la vanguardia del despliegue de tecnologías robóticas avanzadas, potenciando sus capacidades militares. Además, la investigación y el desarrollo en curso de inteligencia artificial (AI) y robótica están permitiendo un despliegue más rápido de sistemas autónomos en toda la región. La creciente necesidad de una vigilancia avanzada, reconocimiento y capacidad de combate, junto con desafíos de seguridad cambiantes, impulsa aún más la expansión del mercado. Las colaboraciones entre los gobiernos y los contratistas de defensa también están desempeñando un papel clave en la aceleración de la adopción de tecnologías de guerra robótica en la región.

Análisis de la segmentación

Insights by Mode of Operation

El segmento semi autónomo representó la mayor cuota de mercado durante el período de previsión 2023 a 2033. Los robots semiautónomos pueden funcionar con un alto grado de independencia, permitiendo la intervención humana cuando sea necesario, haciéndolos ideales para las misiones donde la plena autonomía puede ser impráctica o indeseable. Este segmento incluye vehículos aéreos no tripulados (UAVs), vehículos terrestres no tripulados (UGVs), y sistemas de combate robóticos que pueden realizar tareas como vigilancia, reconocimiento y logística con un control humano mínimo. El crecimiento de este segmento se debe al aumento de la demanda de precisión, eficiencia y menor riesgo para el personal. Además, los avances en la inteligencia artificial (AI), el aprendizaje automático y las tecnologías de sensores están mejorando las capacidades de los sistemas semiautónomas, haciéndolos más adaptables y fiables en entornos de combate complejos.

Insights by Capability

El segmento de sistemas de plataformas no tripuladas representó la mayor cuota de mercado durante el período previsto 2023 a 2033. Estas plataformas, incluidos los vehículos aéreos no tripulados (UAV), los vehículos terrestres no tripulados (UGV) y los sistemas marítimos no tripulados, son fundamentales para mejorar la capacidad operacional en materia de vigilancia, reconocimiento, combate y logística. La demanda de plataformas no tripuladas se basa en su capacidad de operar en entornos peligrosos, reducir las bajas humanas y aumentar la eficiencia de la misión. Los avances en la inteligencia artificial (AI), la autonomía y las tecnologías de sensores están impulsando mejoras en su desempeño, lo que permite misiones más complejas y basadas en datos. Además, la creciente necesidad de capacidad de inteligencia, vigilancia y huelga de precisión en tiempo real está acelerando el despliegue de sistemas no tripulados. Se espera que la serie de sesiones siga creciendo a medida que las fuerzas militares busquen soluciones de vanguardia y eficaces en función de los costos para hacer frente a problemas de seguridad cambiantes.

Insights by Application

El segmento de inteligencia, vigilancia y reconocimiento representó la mayor cuota de mercado durante el período de previsión 2023 a 2033. El crecimiento se debe a la creciente necesidad de datos en tiempo real y a una mayor conciencia de la situación en la guerra moderna. Los sistemas robóticos, incluidos los vehículos aéreos no tripulados (UAV), los vehículos terrestres no tripulados (UGV) y los drones, están siendo ampliamente adoptados para las operaciones de ISR, lo que permite a los militares reunir información crítica sin arriesgar al personal. Estas plataformas pueden realizar vigilancia continua, detectar amenazas y reunir datos de reconocimiento en entornos de guerra convencionales y asimétricos. Los avances en la inteligencia artificial (AI), el aprendizaje automático y las tecnologías de sensores están mejorando la precisión y eficiencia de los sistemas de ISR, haciéndolos más capaces de manejar tareas complejas. Se espera que la creciente demanda de una mayor conciencia sobre los campos de batalla y la adopción de decisiones estratégicas conduzca a la continua expansión del segmento de ISR en el mercado de la guerra robótica.

Recent Market Developments

- En marzo de 2023, la Corporación General Dynamics presentó una demostración tecnológica de su Robot de 10 toneladas (TRX) de la Asociación del Simposio de la Fuerza del Ejército de Estados Unidos en los Estados Unidos.

Paisaje competitivo

Principales jugadores en el mercado

- Aero Vironment, Inc.

- BAE Systems plc

- (ASI)

- Boeing

- General Atomics

- Northrop Grumman Corporation

- Cobham plc

- Dassault Group

- Elbit Systems Ltd.

- Textron Inc.

- Lockheed Martin Corporation

- Thales Group

Market Segmentation

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2023 a 2033.

Robotic Warfare Market, Mode of Operation Analysis

- Autónomo

- Semi Autónoma

Robotic Warfare Market, Capability Analysis

- Sistemas de plataformas no tripuladas

- Exoskeleton & wearables

- Sistemas de adquisición de objetivos

- Sistemas de tortuga y armas

Robotic Warfare Market, Application Analysis

- Inteligencia, Vigilancia y Reconocimiento

- Logística y apoyo

- Búsqueda y rescate

- Combate y Operaciones

- Seguimiento y orientación

- Formación y simulación

Robotic Warfare Market, Regional Analysis

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Uk

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?