Gestión de la productividad Software Tamaño, Compartir, Tendencia y Predicciones a 2033

Industria: Information & TechnologyMercado mundial de Software de gestión de la productividad Insights Forecasts to 2033

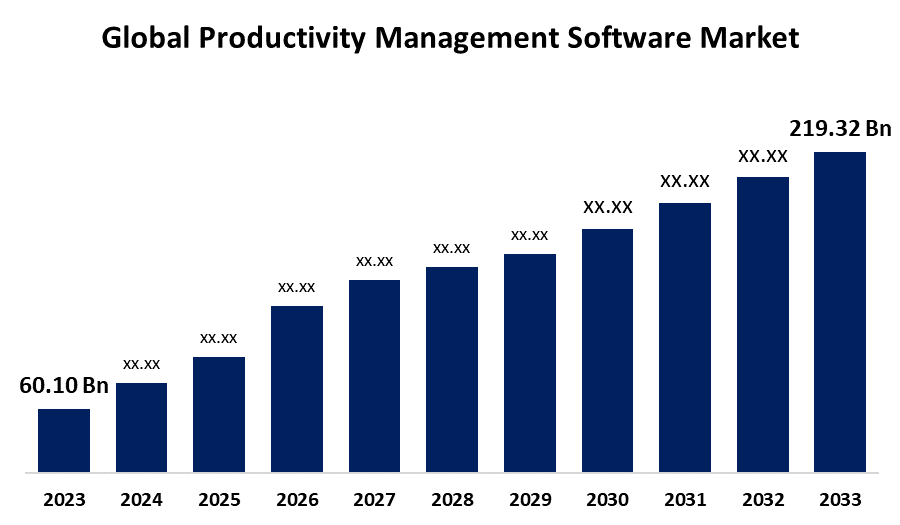

- El tamaño del mercado del software de gestión de la productividad mundial fue estimado en USD 60.10 millones en 2023

- Se espera que el tamaño del mercado crezca en una CAGR de alrededor del 13,82% de 2023 a 2033

- Se espera que el tamaño del mercado mundial de software de gestión de productividad alcance USD 219.32 Billion para 2033

- Se espera que Europa aumente el más rápido durante el período previsto.

Obtener más detalles sobre este informe -

Se prevé que el tamaño global del mercado de software de gestión de la productividad supere los USD 219.32 mil millones en 2033, creciendo en una CAGR de 13,82% de 2023 a 2033. El crecimiento del mercado está aumentando debido al aumento de la eficiencia operacional y la adopción de decisiones. Sus beneficios en colaboración, ahorro de costos y optimización de recursos están impulsando la adopción generalizada en todas las industrias.

Panorama general del mercado

El mercado de software de gestión de la productividad se refiere a todas las herramientas y plataformas digitales que ayudan a las personas y empresas a planificar, supervisar, controlar y evaluar los procesos de trabajo para proporcionar mejores resultados más rápido. Epicflow es un programa de software de gestión de proyectos de alto nivel diseñado para satisfacer los requisitos exactos de los proyectos federales y del sector público. Con sus soluciones impulsadas por AI para la optimización de los recursos, el control de costos, el cumplimiento reglamentario y la analítica de proyectos en tiempo real, Epicflow está hecho para contextos intrincados y multiproyectos y garantiza que las organizaciones gubernamentales completen los proyectos según lo previsto y dentro del presupuesto. La infraestructura digital y la inteligencia artificial (AI), especialmente la IA generativa, están impulsando a los gobiernos de todo el mundo a una nueva era de crecimiento de la productividad. Si bien este cambio recuerda las iniciativas anteriores de reforma del sector público, se está acelerando con tecnologías escalables y adaptables que tienen el potencial de mejorar considerablemente la eficiencia, la prestación de servicios y los resultados ciudadanos.

La automatización y la inteligencia artificial están transformando el software de gestión de la productividad mejorando los procesos de toma de decisiones y agilización. Estas tecnologías proporcionan información en tiempo real, basada en datos, aumentan la precisión y disminuyen el trabajo manual. Las organizaciones pueden asignar eficazmente recursos y prever problemas con el uso de herramientas predictivas. Además, la automatización inteligente mejora el trabajo en equipo y la comunicación, especialmente en entornos de trabajo distantes. Las soluciones impulsadas por AI se están convirtiendo rápidamente en indispensables en todas las industrias a medida que las empresas se esfuerzan por aumentar la productividad.

El creciente uso de software de gestión de la productividad y la precisión en el trabajo minimizan los errores. Aumentar las innovaciones del gobierno hacia la expansión del software de gestión de la productividad del crecimiento del mercado.

Cobertura del informe

Este informe clasifica el mercado de software de gestión de la productividad basado en varios segmentos y regiones, prevé el crecimiento de los ingresos y analiza las tendencias de cada submercado. En el informe se analizan los principales factores de crecimiento, oportunidades y desafíos que influyen en el mercado del software de gestión de la productividad. Se han incluido desarrollos recientes de mercado y estrategias competitivas como la expansión, el lanzamiento del tipo de software, el desarrollo, la asociación, la fusión y la adquisición para dibujar el paisaje competitivo en el mercado. En el informe se identifican y perfilan estratégicamente a los principales agentes del mercado y se analizan sus competencias básicas en cada subsección del mercado de programas de gestión de la productividad.

Mercado mundial de Software de gestión de la productividad Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | 60,10 millones de dólares |

| Período de pronóstico: | 2023-2033 |

| CAGR del período de pronóstico 2023-2033 : | 13.82% |

| 2033 Proyección de valor: | USD 219.32 Billion |

| Datos históricos de: | 2019-2022 |

| Nº de páginas: | 250 |

| Tablas, gráficos y figuras: | 130 |

| Segmentos cubiertos: | Por solución, por despliegue, por tamaño de la empresa y análisis de impacto COVID-19 |

| Empresas cubiertas:: | Adobe, Zoho Corporation Pvt. Ltd., Asana, Inc., SAP Se, Broadcom, Salesforce, Inc., Epicor Software Corporation, Sage Group Plc, Google (Alphabet Inc.), Rockwell Automation, Hyperoffice, Oracle, International Business Machines Corporation, lunes. Com, Microsoft y otros proveedores clave. |

| Errores y desafíos: | COVID-19 Empact, Challenges, Future, Growth, " Analysis |

Obtener más detalles sobre este informe -

Factores de conducción

El mercado de software de gestión de la productividad está experimentando un rápido crecimiento, impulsado por la alta demanda de software de gestión de la productividad. Las empresas utilizan estas herramientas para simplificar los procesos, minimizar las ineficiencias y mejorar la gestión de los recursos. Las soluciones basadas en la nube proporcionan mayor flexibilidad, ahorros de costos y una conexión perfecta con los sistemas existentes. La mejora de la cooperación, la comunicación en tiempo real y los flujos de trabajo claros contribuyen al aumento del desempeño de los equipos. Los análisis robustos permiten a las empresas tomar decisiones educadas y seguir el progreso. En última instancia, estos beneficios dan lugar a un aumento de la eficiencia operacional y el placer del consumidor.

Factores de restricción

El crecimiento del mercado se ve obstaculizado por el software de gestión de la productividad basado en la nube tiene muchas ventajas, pero todavía hay obstáculos importantes en la forma de seguridad de datos y cuestiones reglamentarias. Muchas organizaciones se desalientan de adoptar debido a la complejidad regulatoria y las preocupaciones sobre los peligros cibernéticos. El aumento de la frecuencia se debe a los gastos adicionales relacionados con la adopción de medidas de seguridad firmes. La adopción en industrias delicadas sigue cayendo detrás de la demanda.

Market Segmentation

El mercado mundial de software de gestión de la productividad se clasifica ensolución, despliegue, tamaño de la empresa e industria.

- El segmento de colaboración de gestión de contenidos representó la mayor parte en 2023 y se estima que crecerá en un notable CAGR durante el período de previsión.

Basándose en la solución, el mercado de software de gestión de la productividad se clasifica en la colaboración de gestión de contenidos, analítica predictiva AI, gestión de trabajo estructurada y otras soluciones. Entre ellos, el segmento de colaboración de gestión de contenidos representó la mayor parte en 2023 y se estima que crecerá en un notable CAGR durante el período de previsión. El crecimiento segmentario se puede atribuir a las soluciones de colaboración y gestión de contenidos que proporcionan herramientas para gestionar la productividad. Hacen que sea más sencillo para los funcionarios acceder e intercambiar información ofreciendo una ubicación única para todos los documentos, archivos y contenidos. Aumenta la productividad reduciendo la cantidad de tiempo dedicado a buscar información. No importa dónde estén, los miembros del equipo pueden comunicarse y trabajar juntos en tiempo real mediante tecnologías de colaboración. Disminuye la cantidad de tiempo gastado en llamadas telefónicas y correos electrónicos y mejora el trabajo en equipo.

- La nube El segmento representó la mayoría de la cuota en 2023 y se estima que crecerá en un notable CAGR durante el período de previsión.

Sobre la base del despliegue, el mercado de software de gestión de la productividad se clasifica en nube y premisa. Entre ellos, el segmento de la nube representó la mayoría de la cuota en 2023 y se estima que crecerá en un notable CAGR durante el período de previsión. El crecimiento segmentario puede atribuirse al crecimiento entre las empresas, que impulsa la expansión del segmento. Estas soluciones proporcionan características que incluyen la gestión de tareas, el seguimiento del tiempo y herramientas de colaboración que son comparables a las de soluciones de premisa. Debido a que las soluciones basadas en la nube no requieren la misma inversión de hardware e infraestructura que las soluciones de premisa, son generalmente más asequibles, más simples de adoptar y más fáciles de crecer.

- El segmento de grandes empresas representó la mayoría de la cuota en 2023 y se estima que crecerá en un notable CAGR durante el período de previsión.

Sobre la base del tamaño de la empresa, el mercado de programas de gestión de la productividad se clasifica en pequeñas y medianas empresas y grandes empresas. Entre ellos, el segmento de grandes empresas representó la mayoría de la cuota en 2023 y se estima que crecerá en un notable CAGR durante el período de previsión. El crecimiento segmentario puede atribuirse al aumento de la demanda de asignación y optimización efectivas de recursos porque las grandes empresas operan a escala masiva con grandes trabajadores y procesos complejos. Además, a medida que el mercado se vuelve más competitivo y volátil, las grandes empresas están poniendo más énfasis en la mejora del rendimiento y la eficiencia operacional para mantener su ventaja competitiva, lo que impulsa la expansión del mercado.

- El BFSI El segmento representó la mayoría de la cuota en 2023 y se estima que crecerá en un notable CAGR durante el período de previsión.

Basado en la industria, el mercado de software de gestión de la productividad se clasifica en BFSI, IT & telecom, sanidad, fabricación, transporte y otros. Entre ellos, el segmento BFSI representó la mayoría de la cuota en 2023 y se estima que crecerá en un notable CAGR durante el período de previsión. El crecimiento segmentario puede atribuirse a lo esencial para el sector BFSI ya que garantiza el cumplimiento regulatorio, mejora la eficiencia y simplifica las operaciones. Mediante la entrega de recursos para la gestión de los datos de los clientes, la evaluación de sus necesidades y la prestación de servicios personalizados, también apoya la gestión de las relaciones con los clientes.

Análisis regional del segmento del mercado del software de gestión de la productividad

- América del Norte (Estados Unidos, Canadá, México)

- Europa (Alemania, Francia, Reino Unido, Italia, España, resto de Europa)

- Asia-Pacífico (China, Japón, India, resto de APAC)

- América del Sur (Brasil y el resto de América del Sur)

- Oriente Medio y África (UAE, Sudáfrica, resto del MEA)

Se prevé que América del Norte mantendrá la mayor parte del mercado de software de gestión de la productividad en el plazo previsto.

Obtener más detalles sobre este informe -

Se prevé que América del Norte mantendrá la mayor parte del mercado de software de gestión de la productividad en el plazo previsto. El crecimiento regional se puede atribuir a la creciente demanda de manejar los deberes cotidianos y a la infraestructura de las empresas que cambia rápidamente. Además, la expansión del mercado se verá facilitada por el creciente uso de la IA y la tecnología de aprendizaje automático en los próximos años. Además, la demanda de software de gestión de la productividad que facilita la comunicación, la gestión del empleo y la colaboración en entornos de trabajo virtual ha aumentado debido a la creciente popularidad del trabajo a distancia.

Se espera que Europa crezca en la CAGR más rápida del mercado de software de gestión de la productividad durante el período previsto. En estas regiones, el aumento de la productividad y la competitividad en el lugar de trabajo, las empresas europeas están adoptando proyectos de transformación digital a un ritmo creciente. Las empresas también se concentran en la formación y el desarrollo de habilidades para sus empleados. El 22% de las empresas del sindicato EUROPEAN implementaron programas de capacitación para desarrollar o mejorar las capacidades de tecnología de la información y la comunicación (TIC) de sus empleados, según EUROSTAT.

Análisis competitivo:

El informe ofrece el análisis adecuado de las principales organizaciones/empresas involucradas en el mercado de software de gestión de la productividad, junto con una evaluación comparativa basada principalmente en su oferta de productos, panoramas empresariales, presencia geográfica, estrategias empresariales, cuota de mercado de segmentos y análisis de SWOT. El informe también proporciona un análisis detallado centrado en las noticias y desarrollos actuales de las empresas, que incluye el desarrollo de productos, innovaciones, empresas conjuntas, asociaciones, fusiones y adquisiciones, alianzas estratégicas y otros. Esto permite la evaluación de la competencia global dentro del mercado.

Lista de empresas clave

- Adobe

- Zoho Corporation Pvt. Ltd.

- Asana, Inc.

- SAP Se

- Broadcom

- Salesforce, Inc.

- Epicor Software Corporation

- Sage Group Plc

- Google (Alphabet Inc.)

- Rockwell Automation

- Hyperoffice

- Oracle

- International Business Machines Corporation

- Lunes. Com

- Microsoft

- Otros

Audiencia principal

- Jugadores de mercado

- Inversores

- Usuarios finales

- Autoridades gubernamentales

- Consulting And Research Firm

- capitalistas maduros

- Revendedores de valor añadido (VARs)

Novedades recientes

- En febrero de 2024, Schneider Electric introdujo ECOSTRUXURE la gestión de las plantas magras, una solución para mejorar la productividad y la digitalización en la fabricación. La tecnología agrega y recopila información de varios procesos industriales para proporcionar indicadores clave del desempeño (PIK) para reuniones de gestión a corto plazo.

Market Segment

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2023 a 2033. Spherical Insights ha segmentado el mercado de software de gestión de la productividad basado en los segmentos siguientes:

Mercado mundial de Software de gestión de la productividad, Por Solución

- Gestión de contenidos " Colaboración

- AI & Predictive Analytics

- Gestión del trabajo estructurada

- Otras soluciones

Mercado mundial de Software de gestión de la productividad, By Despliegue

- Cloud

- Sobre la premisa

Mercado mundial de Software de gestión de la productividad, By Tamaño de la empresa

- Pequeña y Mediana Empresa

- Gran empresa

Mercado mundial de Software de gestión de la productividad, By Industry

- BFSI

- IT & Telecom

- Salud

- Fabricación

- Transporte

- Otros

Mercado mundial de Software de gestión de la productividad, By Regional Analysis

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- UK

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?