Naval Vessels and Surface Combatants Market Scope by 2033

Industria: Aerospace & DefenseNaval Vessels and Surface Combatants Mercado Insights Forecasts to 2033

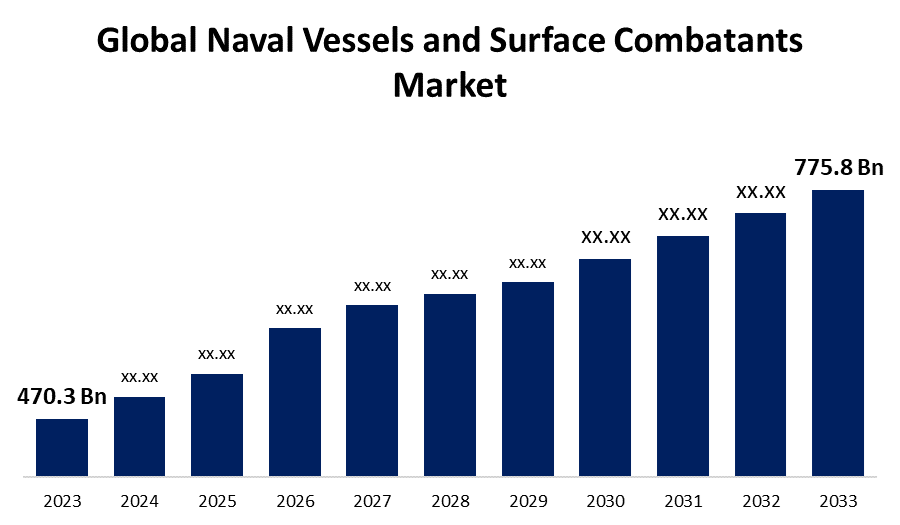

- El mercado de buques navales y combatientes de superficie fue valorado en USD 470,3 millones en 2023.

- El tamaño del mercado está creciendo en una CAGR de 5,13% de 2023 a 2033

- Se espera que el mercado mundial de buques navales y combatientes de superficie alcance 775,8 millones de dólares para 2033

- Se espera que Asia Pacífico crezca el más rápido durante el período previsto

Obtener más detalles sobre este informe -

Se espera que el tamaño del mercado mundial de buques navales y combatientes de superficie alcance los 775,8 millones de dólares en 2033, en una CAGR de 5,13% durante el período de previsión 2023 a 2033.

El mercado de buques navales y combatientes de superficie está siendo testigo de un crecimiento significativo impulsado por el aumento de las tensiones geopolíticas mundiales y la necesidad de sistemas avanzados de defensa marítima. Las Naciones están invirtiendo fuertemente en modernizar sus flotas navales, centrándose en mejorar las capacidades como el robo, la potencia de fuego y la guerra electrónica. Los avances tecnológicos en la construcción naval y la integración de sistemas sofisticados de armamento y vigilancia están impulsando aún más la expansión del mercado. Los segmentos clave incluyen destructores, fragatas, corvettes y portaaviones, con énfasis en plataformas de varias misiones. América del Norte y Asia-Pacífico son regiones líderes debido a presupuestos de defensa sustanciales y preocupaciones de seguridad regional. El mercado también está experimentando un aumento de la demanda de vehículos de superficie no tripulados y sistemas autónomos, lo que refleja un cambio hacia soluciones de guerra naval innovadoras y flexibles.

Naval Vessels and Surface Combatants Mercado Análisis de la cadena de valor

La cadena de valor del mercado de buques y combatientes de superficie abarca varias etapas críticas, desde la adquisición de materias primas hasta el despliegue final. Comienza con proveedores que proporcionan materiales esenciales como acero, aluminio y compuestos avanzados. Shipbuilders and defense contractors then design and construct vessels, integrating propulsion systems, weapons, and electronic war systems from specialized component manufacturers. Los actores clave también incluyen proveedores de tecnología para sistemas de radar, sonar y navegación. La fase de montaje implica pruebas rigurosas y garantía de calidad para cumplir con estrictos estándares de defensa. Después de la manufactura, los buques se someten a extensos ensayos marítimos antes de ser entregados a fuerzas navales. Los servicios de mantenimiento, reparación y reacondicionamiento (MRO) garantizan la preparación operacional durante toda la vida útil del buque. La cadena de valor está respaldada por colaboraciones entre gobiernos, agencias de defensa y entidades del sector privado para mejorar la innovación y las capacidades operacionales.

Naval Vessels and Surface Combatants Mercado Opportunity Analysis

El mercado de buques navales y combatientes de superficie presenta importantes oportunidades impulsadas por la intensificación de las amenazas de seguridad marítima y los avances tecnológicos. Aumento de los presupuestos de defensa, especialmente en Asia-Pacífico y Oriente Medio, demanda de combustible para buques nuevos y actualizados. Las innovaciones en tecnología de sigilo, sistemas autónomos y armamento avanzado ofrecen perspectivas lucrativas para los fabricantes. El cambio hacia plataformas multimisión y modulares aumenta la flexibilidad operacional, apelando a las marinas modernas. Los mercados emergentes, incluidos los vehículos de superficie no tripulados (USV) y las capacidades de guerra cibernética, crean nuevas vías de crecimiento. Las empresas colaborativas entre contratistas de defensa y empresas tecnológicas impulsan aún más la innovación. Además, el creciente énfasis en los programas de modernización naval a nivel mundial brinda oportunidades sostenidas para contratos a largo plazo y alianzas estratégicas, asegurando una expansión constante del mercado.

Naval Vessels and Surface Combatants Mercado Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | USD 470,3 billón |

| Período de pronóstico: | 2023-2033 |

| CAGR del período de pronóstico 2023-2033 : | 5.13% |

| Datos históricos de: | 2019-2022 |

| Nº de páginas: | 245 |

| Tablas, gráficos y figuras: | 110 |

| Segmentos cubiertos: | Por tipo de barco, por sistema, por solución, por aplicación, por región |

| Empresas cubiertas:: | General Dynamics, Huntington Ingalls Industries, Austal, Naval Group, Larsen Toubro, Lockheed Martin, Incntieri, BAE Systems, Hyundai Heavy Industries, Daewoo Shipbuilding " Marine Engineering, Abu Dhabi Ship Building, PO Sevmash NavalKrupp, CSSC, Mazagon Docks, MDL, DSME, CSIC, Thales, HHISC |

| Errores y desafíos: | COVID-19 Empact, Challenges, Future, Growth, " Analysis |

Obtener más detalles sobre este informe -

Dinámica del mercado

Naval Vessels and Surface Combatants Mercado Dynamics

Varios avances tecnológicos en buques navales y combatientes de superficie ayudarán al crecimiento del mercado

Los avances tecnológicos son fundamentales para impulsar el crecimiento en el mercado de buques navales y combatientes superficiales. Las innovaciones en tecnología de sigilo reducen la detectabilidad, mejorando la seguridad operacional. La integración de sistemas avanzados de radar, sonar y guerra electrónica mejora la conciencia de la situación y la detección de amenazas. Los sistemas autónomos y los vehículos de superficie no tripulados permiten operaciones remotas y reducen el riesgo de la tripulación. Las tecnologías de propulsión mejoradas, como los sistemas híbridos y eléctricos, ofrecen mayor eficiencia y menor impacto ambiental. El desarrollo de plataformas modulares y de múltiples misiones permite a las marinas adaptar los buques para diversos roles, aumentando su utilidad. Los sistemas avanzados de misiles y armas láser proporcionan capacidades ofensivas y defensivas superiores. Estos avances tecnológicos no sólo refuerzan el poder naval sino que también atraen inversiones sustanciales, impulsando el crecimiento del mercado.

Restricciones " Desafíos

Altos costos asociados con el desarrollo, construcción y mantenimiento de avanzados presupuestos de defensa de cepas navales, particularmente en naciones más pequeñas. La complejidad tecnológica y la necesidad de mejoras continuas plantean importantes cargas logísticas y financieras. El largo ciclo de vida de los buques navales significa que los esfuerzos de modernización deben mantenerse constantemente al ritmo de los rápidos avances tecnológicos. La inestabilidad geopolítica y las prioridades cambiantes de defensa pueden interrumpir los planes de adquisiciones y las colaboraciones internacionales. Además, requisitos regulatorios estrictos y procesos de aprobación prolongados pueden retrasar los plazos del proyecto. Las amenazas de ciberseguridad también presentan un riesgo creciente, ya que el aumento de la digitalización hace que los buques sean más vulnerables a los ciberataques.

Pronósticos regionales

Estadísticas del mercado de América del Norte

Obtener más detalles sobre este informe -

Se prevé que América del Norte dominará el mercado de buques navales y combatientes de superficie de 2023 a 2033. Estados Unidos, con sus importantes programas de modernización naval, es el principal contribuyente, centrándose en expandir y mejorar su flota con destructores de próxima generación, portaaviones y vehículos de superficie no tripulados (USV). Las inversiones en sistemas avanzados de armas, tecnología de sigilo y guerra electrónica aumentan la preparación para combatir y la eficiencia operacional. La colaboración entre la Armada de Estados Unidos, contratistas de defensa y empresas tecnológicas fomenta la innovación y acelera el desarrollo. Las inversiones de Canadá en fragatas de varias misiones y buques de patrulla del Ártico contribuyen aún más al crecimiento del mercado regional. El fuerte énfasis en la seguridad marítima y la preparación de defensa en América del Norte asegura un panorama de mercado robusto y dinámico.

Asia Pacific Market Statistics

Asia Pacífico es testigo del crecimiento del mercado más rápido entre 2023 y 2033. Países como China, India, Japón y Corea del Sur están invirtiendo en expandir y modernizar sus flotas navales para mejorar el dominio marítimo y proteger los intereses estratégicos. Los avances tecnológicos en las capacidades de construcción naval indígena y el desarrollo de sistemas avanzados de sigilo, misiles y guerra electrónica son factores clave del crecimiento. Las tensiones regionales y las controversias territoriales en el Mar de China Meridional y el Océano Índico estimulan la demanda de destructores avanzados, fragatas y submarinos. Además, las colaboraciones con contratistas de defensa occidental y transferencias tecnológicas refuerzan las capacidades regionales. Este entorno dinámico fomenta una robusta expansión de mercado e innovación en tecnologías de guerra naval en Asia-Pacífico.

Análisis de la segmentación

Insights by Ship Type

El segmento de destructores representó la mayor cuota de mercado durante el período previsto 2023 a 2033. Estos buques están equipados con sistemas avanzados de misiles, radares y tecnologías de guerra electrónica, lo que los hace esenciales para la defensa aérea, la guerra antisubmarina y las operaciones de combate superficial. Aumentar las tensiones geopolíticas y la necesidad de modernizar las flotas impulsan las inversiones en los destructores de próxima generación con mayores capacidades de robo, potencia de fuego y múltiples misiones. Los mercados clave, incluidos los Estados Unidos, China y el Japón, se centran en ampliar y mejorar sus flotas destructoras.

Insights by System

El segmento del motor marítimo representó la mayor cuota de mercado durante el período de previsión 2023 a 2033. El aumento de la demanda de motores de alta velocidad y potentes apoya las capacidades operacionales de las flotas navales modernas, lo que permite un despliegue más rápido y una maniobrabilidad. Las inversiones en investigación y desarrollo se centran en optimizar el rendimiento del motor para diversos tipos de buques, desde destructores hasta vehículos de superficie no tripulados (USV). El crecimiento de este segmento está reforzado por la modernización continua de las flotas navales en todo el mundo y la integración de tecnologías de propulsión de vanguardia para cumplir con los requisitos de defensa cambiantes.

Insights by Solution

El segmento de la línea ajustada representó la mayor cuota de mercado durante el período de previsión 2023 a 2033. Line fit, que implica la instalación de componentes y sistemas durante el proceso inicial de construcción naval, garantiza una integración perfecta y una eficiencia operacional. La tendencia hacia plataformas modulares y de múltiples misiones mejora el atractivo de soluciones de ajuste de línea, ya que permiten la personalización y escalabilidad. Este segmento se beneficia de las crecientes inversiones en programas de modernización naval, especialmente en regiones como América del Norte y Asia-Pacífico. Los componentes clave, como los sistemas de propulsión, el armamento y los sistemas de guerra electrónica, están siendo pre-ajustados para satisfacer los estrictos requisitos de las marinas modernas.

Insights by Application

El segmento de operaciones costeras representó la mayor cuota de mercado durante el período previsto 2023 a 2033. Los buques de operaciones costeras están diseñados para operaciones cercanas a las costas y en aguas poco profundas, que ofrecen una mayor maniobrabilidad y capacidad de respuesta para diversas misiones como la vigilancia costera, las operaciones de lucha contra el tráfico ilícito y la protección de zonas económicas exclusivas. Naciones con extensas costas, como los Estados Unidos, China e India, están invirtiendo en buques especializados equipados con suites de sensores avanzadas, armas de calibre pequeño y sistemas no tripulados adaptados para el combate litoral. El crecimiento de este segmento también está impulsado por avances en tecnología de sigilo y la integración de las capacidades de guerra centradas en la red, asegurando una defensa marítima efectiva y operaciones de seguridad costera.

Recent Market Developments

- En abril de 2023, el Ministerio de Defensa del Reino Unido otorgó a BAE System un contrato de apoyo a los ingenieros de comunicación, mando, control, informática e inteligencia (C4I) para buques de superficie. El valor total del contrato era de 57 millones de dólares.

Paisaje competitivo

Principales jugadores en el mercado

- Dinámica General

- Huntington Ingalls Industries

- Austal, Naval Group

- Larsen " Toubro "

- Lockheed Martin

- Incntieri

- BAE Systems

- Hyundai Heavy Industries

- Daewoo Shipbuilding & Marine Engineering

- Abu Dhabi Ship Building

- PO Sevmash

- ThyssenKrupp

- CSSC

- Mazagon Docks

- MDL

- DSME

- CSIC

- Thales

- HHI

- ASC

- Damen Schelde Naval Shipbuilding (DSNS)

- Navantia

Market Segmentation

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2023 a 2033.

Naval Vessels and Surface Combatants Mercado, Ship Type Analysis

- Destructores

- Corvettes

- Submarines

- Amphibious Ships

- Fragatas

- Vessels auxiliares

- Otros

Naval Vessels and Surface Combatants Mercado, System Analysis

- Marine Engine System

- Sistema de lanzamiento de armas

- Sistema de sensores

- Sistema de control

- Sistema eléctrico

- Sistema auxiliar

- Sistema de comunicación

Naval Vessels and Surface Combatants Mercado, Solution Analysis

- Line Fit

- Retro Fit

Naval Vessels and Surface Combatants Mercado, Application Analysis

- Búsqueda y rescate

- Operaciones de combate

- MCM Operaciones

- Operaciones costeras

- Otros

Naval Vessels and Surface Combatants Mercado, Regional Analysis

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Uk

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?