Sensores militares Tamaño del mercado, crecimiento, pronósticos de Outlook a 2033

Industria: Aerospace & DefenseGlobal Military Sensors Market Insights Forecasts to 2033

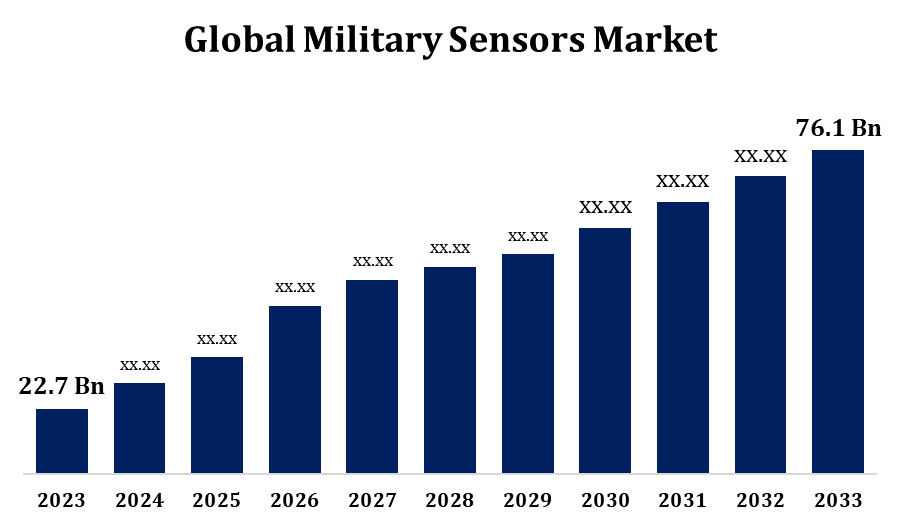

- El tamaño del mercado de sensores militares fue valorado en USD 22,7 millones en 2023.

- El tamaño del mercado está creciendo en una CAGR de 12,86% de 2023 a 2033.

- Se espera que el tamaño del mercado mundial de sensores militares alcance 76,1 millones de dólares para 2033.

- Se espera que Asia Pacífico crezca el más rápido durante el período previsto.

Obtener más detalles sobre este informe -

Se espera que el tamaño del mercado mundial de sensores militares alcance los USD 76.1 millones Para 2033, en una CAGR de 12.86% durante el período de previsión 2023 a 2033.

El mercado de sensores militares está experimentando un crecimiento significativo, impulsado por avances en tecnología de defensa y crecientes preocupaciones de seguridad global. Estos sensores desempeñan un papel fundamental en la vigilancia, la inteligencia, el reconocimiento y las operaciones de combate mejorando la conciencia de la situación y la detección de amenazas. Los tipos clave incluyen sensores de radar, infrarrojos, acústicos y bioquímicos, integrados en sistemas terrestres, navales, aéreos y basados en el espacio. La demanda se alimenta del aumento de presupuestos de defensa, programas de modernización y la creciente adopción de sistemas no tripulados. Además, las innovaciones en inteligencia artificial, IoT y miniaturización aumentan aún más las capacidades de sensores. América del Norte lidera el mercado debido al fuerte gasto de defensa, mientras que Asia-Pacífico se está expandiendo rápidamente debido a conflictos regionales y actualizaciones militares. Los principales jugadores incluyen Lockheed Martin, Raytheon y BAE Systems. Se espera que el mercado experimente un crecimiento constante en los próximos años.

Mercado de sensores militares Análisis de la cadena de valor

La cadena de valor de mercado de los sensores militares comprende varias etapas clave, desde la adquisición de materias primas hasta el despliegue de usuarios finales. Comienza con proveedores de componentes que proporcionan materiales esenciales como semiconductores, microelectrónicos y aleaciones especializadas. Los fabricantes de sensores diseñan y desarrollan sensores de radar, infrarrojos, acústicos y bioquímicos, integrando tecnologías avanzadas como AI e IoT. Estos sensores son montados en sistemas de defensa por los integradores y contratistas de defensa como Lockheed Martin y Raytheon. Los gobiernos y las agencias de defensa actúan como compradores primarios, adquiriendo sensores mediante contratos y licitaciones. El mantenimiento, la reparación y las mejoras garantizan la eficiencia operacional durante todo el ciclo de vida del producto. Las colaboraciones entre empresas de defensa, instituciones de investigación y gobiernos impulsan la innovación. La creciente necesidad de avances de inteligencia y seguridad en el campo de batalla en tiempo real sigue dando forma a la cadena de valor de mercado de sensores militares.

Análisis de la oportunidad del mercado de sensores militares

El mercado de sensores militares presenta oportunidades significativas impulsadas por las crecientes necesidades de defensa, los avances tecnológicos y las crecientes tensiones geopolíticas. La creciente demanda de sistemas avanzados de vigilancia, inteligencia y reconocimiento alimenta la adopción de sensores de vanguardia en plataformas terrestres, aéreas, navales y espaciales. Los sistemas no tripulados, como drones y vehículos autónomos, ofrecen potencial de crecimiento para sensores miniaturizados y de alto rendimiento. Los avances en la IA, el aprendizaje automático y la integración IoT aumentan las capacidades de los sensores, permitiendo el procesamiento de datos en tiempo real y la detección de amenazas. Los mercados emergentes en Asia-Pacífico y Oriente Medio están presenciando mayores presupuestos de defensa y programas de modernización, creando oportunidades lucrativas para contratistas de defensa. Además, el creciente énfasis en la guerra electrónica, la ciberseguridad y las tecnologías de robo impulsa la innovación. Las empresas que inviertan en R plagaD y las alianzas estratégicas ganarán una ventaja competitiva en este mercado en expansión.

Global Military Sensors Market Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | 22,7 millones de dólares |

| Período de pronóstico: | 2023-2033 |

| CAGR del período de pronóstico 2023-2033 : | 12.86% |

| 2033 Proyección de valor: | 76,1 millones de dólares |

| Datos históricos de: | 2019-2022 |

| Nº de páginas: | 210 |

| Tablas, gráficos y figuras: | 120 |

| Segmentos cubiertos: | Por Plataforma, Por Componente, Por Aplicación, Por Región |

| Empresas cubiertas:: | Honeywell International Inc., Lockheed Martin Corporation, BAE Systems plc, L3Harris Technologies; Inc., Leonardo S.p.A., Teledyne Technologies Incorporated, Safran S.A., Textron Inc., Curtiss-Wright Corporation, TE Connectivity Ltd., Thales Group, General Electric Company, Crane Aerospace & Electronics, IMPERX, RTX Corporation. |

| Errores y desafíos: | COVID-19 Empact, Challenge, Future, Growth, " Analysis |

Obtener más detalles sobre este informe -

Dinámica del mercado

Dinámica del mercado de sensores militares

Aumento de la demanda de aeronaves militares y vehículos blindados

La creciente demanda de aeronaves militares y vehículos blindados es un motor clave del crecimiento en el mercado de sensores militares. Las fuerzas modernas de defensa requieren tecnologías avanzadas de sensores para aumentar la conciencia situacional, la precisión de los objetivos y las capacidades de detección de amenazas. Las aeronaves, incluidos los aviones de combate, los VA y los aviones de transporte, dependen de sensores por radar, infrarrojos y electroópticos para misiones de navegación, vigilancia y combate. Del mismo modo, los vehículos blindados están cada vez más equipados con sistemas avanzados de sensores para conciencia de campo de batalla, defensa de misiles y comunicación. El impulso para la guerra de próxima generación, junto con el aumento de presupuestos de defensa y programas de modernización militar, está acelerando la adopción de sensores de alto rendimiento. Además, los avances en la integración de AI e IoT aumentan aún más la eficiencia de los sensores. A medida que las operaciones militares se vuelvan más impulsadas por la tecnología, la demanda de soluciones de sensores sofisticadas seguirá creciendo.

Restricciones " Desafíos

El mercado de sensores militares enfrenta varios desafíos a pesar de su potencial de crecimiento. Los elevados costos de desarrollo e integración suponen un obstáculo importante, ya que las tecnologías avanzadas de sensores requieren una inversión sustancial en el DCR. Las amenazas de ciberseguridad son otra preocupación importante, ya que las redes de sensores militares son vulnerables a los ciberataques y las infracciones de datos. Además, surgen problemas de interoperabilidad al integrar nuevos sensores con sistemas de defensa existentes, requiriendo mejoras complejas y esfuerzos de estandarización. Los estrictos requisitos reglamentarios y las restricciones a la exportación limitan aún más la expansión del mercado, especialmente en los acuerdos internacionales de defensa. La creciente complejidad de la guerra moderna también exige el procesamiento de datos en tiempo real, el rendimiento de los sensores y la fiabilidad. Además, las perturbaciones de la cadena de suministro, en particular en los componentes semiconductores y electrónicos, pueden afectar los plazos de producción. Para lograr la sostenibilidad del mercado es fundamental abordar estos desafíos mediante la innovación, las mejoras de la seguridad cibernética y las reformas normativas.

Pronósticos regionales

Estadísticas del mercado de América del Norte

Obtener más detalles sobre este informe -

Se prevé que América del Norte dominará el mercado de sensores militares de 2023 a 2033. Los Estados Unidos, en particular, lideran la región con amplias inversiones en sistemas de defensa basados en sensores, incluyendo radares, infrarrojos, electro-ópticos y sensores bioquímicos. La creciente demanda de sistemas de inteligencia, vigilancia y reconocimiento (ISR), junto con la integración de AI e IoT en aplicaciones militares, alimenta el crecimiento del mercado. Además, el Departamento de Defensa de EE.UU. y los principales contratistas de defensa como Lockheed Martin, Northrop Grumman y Raytheon contribuyen a la fuerte posición de mercado de la región. La adquisición continua de aviones avanzados de combate, sistemas no tripulados y sistemas de defensa de misiles aumenta la adopción de sensores.

Asia Pacific Market Statistics

Asia Pacífico es testigo del crecimiento del mercado más rápido entre 2023 y 2033. La creciente demanda de aviones de combate, vehículos aéreos no tripulados (UAVs) y sistemas de defensa de misiles está acelerando la adopción de sensores. Además, las tensiones geopolíticas en el Mar de China Meridional y las disputas fronterizas están impulsando a las naciones a mejorar sus capacidades de defensa. Los avances en AI, IoT y la guerra electrónica están aumentando aún más la eficiencia de los sensores. Industrias de defensa nacional y colaboraciones con fabricantes globales están expandiendo el mercado. Con avances tecnológicos continuos e iniciativas de defensa estratégica, se espera que la región de Asia y el Pacífico sea un factor clave de crecimiento en el mercado de sensores militares.

Análisis de la segmentación

Insights by Platform

El segmento aéreo representó la mayor cuota de mercado durante el período previsto 2023 a 2033. El crecimiento se ve impulsado por el creciente despliegue de aviones avanzados de combate, vehículos aéreos no tripulados y aviones de vigilancia. Las modernas plataformas aéreas requieren sensores sofisticados, como sensores radar, infrarrojos, electro-ópticos y bioquímicos, para aumentar la conciencia situacional, la precisión y la detección de amenazas. La creciente demanda de misiones de inteligencia, vigilancia y reconocimiento, junto con el desarrollo de aviones de combate de próxima generación, está impulsando la adopción de sensores. Además, los avances en AI e IoT están mejorando las capacidades de sensores, permitiendo el procesamiento de datos en tiempo real y las operaciones autónomas. Los países están invirtiendo fuertemente en sistemas aéreos de alerta temprana, guerra electrónica y tecnologías de defensa de misiles, impulsando aún más el crecimiento del mercado.

Insights by Component

El segmento de hardware representó la mayor cuota de mercado durante el período de previsión 2023 a 2033. Las fuerzas militares de todo el mundo están invirtiendo en equipos de sensores de alto rendimiento, incluidos sensores por radar, infrarrojos, electroópticos, acústicos y bioquímicos, para mejorar las capacidades de vigilancia, selección y detección de amenazas. La demanda de componentes robustos y miniaturizados de hardware está aumentando, especialmente para la integración en sistemas no tripulados, aeronaves, buques navales y vehículos blindados. Además, los avances en tecnología semiconductora, unidades de procesamiento impulsadas por IA y técnicas de fusión de sensores están mejorando la eficiencia y durabilidad del hardware sensor. Los países se centran en la fabricación de sensores indígenas para reducir la dependencia de las importaciones, impulsar la expansión del mercado.

Insights by Application

El segmento de la guerra electrónica representó la mayor cuota de mercado durante el período previsto 2023 a 2033. Los sistemas EW dependen de sensores especializados, incluyendo radar, inteligencia de señal (SIGINT), inteligencia electrónica (ELINT) y tecnologías de interferencia, para detectar, interrumpir y neutralizar sistemas de comunicaciones, radares y misiles enemigos. La creciente necesidad de conciencia situacional superior, defensa cibernética y dominio del espectro electromagnético está impulsando inversiones en tecnologías de sensores EW. Los países están modernizando sus capacidades de defensa integrando sistemas EW basados en IA y definidos por software en aviones, buques navales y plataformas terrestres. Además, los avances en las contramedidas electrónicas (ECM) y las contra-contramedidas electrónicas están mejorando la eficacia de las operaciones de la EW. Con crecientes presupuestos de defensa e innovaciones tecnológicas, el segmento EW seguirá siendo un conductor clave en el mercado de sensores militares.

Recent Market Developments

- En julio de 2021, QinetiQ Inc. obtuvo un contrato de USD 24 mil millones del Ejército de los Estados Unidos para desarrollar tres sensores de prototipos hiperspectral de espectro completo de próxima generación SPECTRE.

Paisaje competitivo

Principales jugadores en el mercado

- Honeywell International Inc.

- Lockheed Martin Corporation

- BAE Systems plc

- L3Harris Technologies; Inc.

- Leonardo S.p.A.

- Teledyne Technologies Incorporated

- Safran S.A.

- Textron Inc.

- Curtiss-Wright Corporation

- TE Connectivity Ltd.

- Thales Group

- General Electric Company

- Aeroespacial Grulla & Electrónica

- IMPERX; INC.

- RTX Corporation

Market Segmentation

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2023 a 2033.

Mercado de sensores militares, análisis de plataformas

- Terreno

- Airborne

- Naval

- Espacio

Mercado de sensores militares, análisis de componentes

- Hardware

- Software

Mercado de sensores militares, análisis de aplicaciones

- Navegación y comunicación

- Inteligencia

- Electronic Warfare

- Control de comandos

- Vigilancia

- Reconocimiento de objetivos

Military Sensors Market, Regional Analysis

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Uk

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?