Japón Crecimiento del Mercado de la Construcción, Tamaño, Compartir, Informe a 2032

Industria: Construction & ManufacturingConstrucción del Japón Mercado Insights Forecasts to 2032

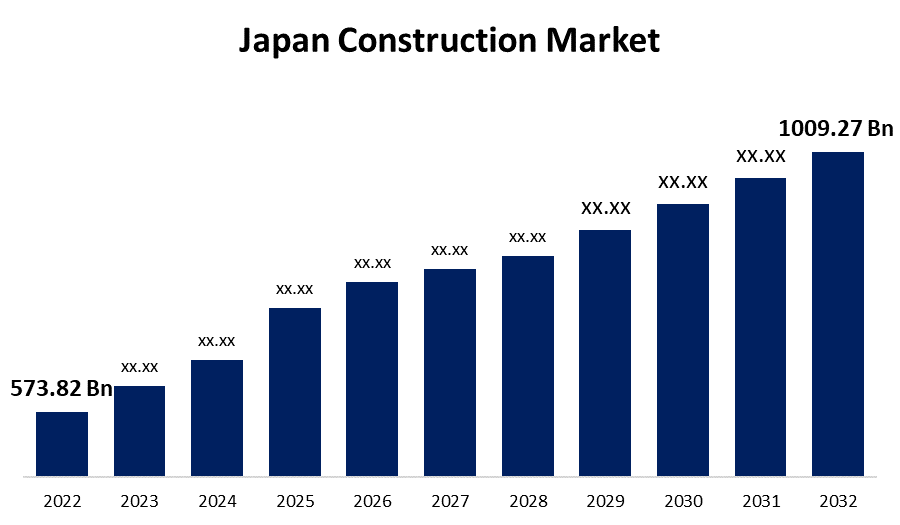

- El tamaño del mercado de la construcción de Japón fue valorado en USD 573,82 millones en 2022.

- El mercado está creciendo en una CAGR de 5,8% de 2022 a 2032.

- Se espera que el tamaño del mercado de la construcción de Japón alcance USD 1009.27 Billion para 2032.

- Se espera que el Japón crezca más rápido durante el período previsto.

Obtener más detalles sobre este informe -

Se espera que el tamaño del mercado de la construcción de Japón alcance USD 1046,27 millones para 2032, en un CAGR de 5,8% durante el período de previsión 2022 a 2032.

Panorama general del mercado

Según estimaciones del crecimiento y empleo del producto interno bruto (PIB), la industria de la construcción de Japón representa una parte considerable de la economía japonesa. En el decenio anterior, el sector de la construcción experimentó una tendencia cada vez mayor, impulsada por la reconstrucción tras el gran terremoto de Japón oriental y las Olimpíadas de Verano en Tokio. Construcción comercial, construcción industrial, construcción de infraestructuras, construcción de energía, construcción institucional y construcción residencial son los principales sectores del mercado de la construcción de Japón.

Considerando la estadística de que hay más de 465.000 empresas de construcción autorizadas en Japón, Super Zenecon —una colección de cinco grandes contratistas generales— domina el mercado. Estas empresas incluyen Obayashi Corporation, Tasei Corporation, Kajima Corporation, Shimizu Corporation, y Taneka Corporation. Las empresas japonesas han mostrado su comprensión y sus capacidades tecnológicas superiores al tiempo que ayudan al crecimiento a largo plazo de las naciones de todo el mundo mediante el desarrollo de los cambios de recursos humanos y tecnología. Las empresas japonesas participan en el diseño, operación y otra construcción de diferentes tipos de infraestructuras, incluyendo proyectos residenciales y comerciales.

Además, el Gobierno japonés ha dado prioridad a reducir el consumo de energía y reducir las emisiones de gases de efecto invernadero, lo que ha dado lugar a cambios en las directrices generales sobre el uso de la energía y también a reglamentaciones sobre las emisiones impuestas por los gobiernos municipales. Además, existen nuevas soluciones tecnológicas, como viviendas prefabricadas con menos emisiones de CO2 o con suministros de construcción más eficientes en la energía. Además, descuidando la influencia del Coronavirus, los Juegos Olímpicos de Tokio 2020 impulsaron una enorme demanda en el negocio de la construcción en 2020. Por ejemplo, los proyectos de construcción World Expo 2025 en Osaka y la línea Chuo Shinkansen maglev muestran que la gestión de infraestructura y el redesarrollo urbano serán factores crecientes en la industria de la construcción en los próximos años.

Cobertura del informe

Este informe de investigación clasifica el mercado para el mercado de la construcción de Japón basado en diversos segmentos y regiones y prevé el crecimiento de los ingresos y analiza las tendencias en cada submercado. En el informe se analizan los principales factores de crecimiento, oportunidades y desafíos que influyen en el mercado de la construcción del Japón. Se han incluido avances recientes en el mercado y estrategias competitivas como la expansión, el lanzamiento de productos y el desarrollo, la asociación, la fusión y la adquisición para dibujar el paisaje competitivo en el mercado. En el informe se identifican y perfilan estratégicamente los principales agentes del mercado y se analizan sus competencias básicas en cada subsegmentos del mercado de la construcción del Japón.

Construcción del Japón Mercado Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2022 |

| Tamaño del mercado en 2022: | USD 573.82 Billion |

| Período de pronóstico: | 2022-2032 |

| CAGR del período de pronóstico 2022-2032 : | 5.8% |

| Datos históricos de: | 2019-2021 |

| Nº de páginas: | 120 |

| Tablas, gráficos y figuras: | 130 |

| Segmentos cubiertos: | Por sector, COVID-19 Impact Analysis |

| Empresas cubiertas:: | Kajima Corporation, Obayashi Corporation, Shimizu Corporation, Mitsubishi Heavy Industries Ltd., Nippon Koei Co Ltd., Takenaka Corporation, Sumitomo Mitsui Construction Co Ltd., Taisei Corporation, The Zenitaka Corp., Mitsubishi Estate Co Ltd. |

| Errores y desafíos: | COVID-19 Empact, Challenge, Future, Growth, " Analysis |

Obtener más detalles sobre este informe -

Factores de conducción

El mercado de la construcción del Japón tuvo un desarrollo sustancial como resultado de la reconstrucción del terremoto y las demandas especiales de los Juegos Paralímpicos y Olímpicos. Se prevé que el mercado de la ingeniería de la construcción experimente una demanda constante resultante de la Linear Chuo Shinkansen (servicio de trenes de balas mágicas), actividades de prevención y mitigación de desastres y mantenimiento y reconstrucción de la infraestructura actual. A pesar de que se prevé que la demanda corporativa de oficinas aumente en el mercado de la construcción de Japón, se prevé que la demanda de los consumidores de viviendas suburbanas de una sola familia disminuirá a medida que la demanda de baby boomer de segunda generación disminuye.

Con importantes proyectos de construcción que se espera sigan incluyendo en la lista de prioridades del gobierno en un futuro previsible, se espera que la inversión del gobierno y los incentivos para el programa de vivienda del país mantengan la expansión del mercado. Además, durante los últimos años, el Gobierno japonés ha prestado asistencia hipotecaria a las familias con hijos. En 2021, funcionarios gubernamentales tomaron medidas para ayudar a las familias con niños a comprar viviendas ofreciendo incentivos para fomentar edificios de nueva construcción. En 2022, el gobierno invertirá en la iniciativa un JPY 60 mil millones (USD 0,46 mil millones). Debido a la suposición de que se recibirán 120.000 solicitudes de subvenciones, el Gobierno aplazó además el plazo para fines de octubre de 2022 a finales de marzo de 2023. Como resultado, es probable que estas medidas gubernamentales aumenten el aumento del mercado de restricciones de Japón durante el período de proyección.

Factores de restricción

La escasez de mano de obra, que se ha convertido en un grave problema a nivel mundial, ha impactado el mercado de la construcción de Japón, lo que ha dado lugar a que sea uno de los sectores de menor rendimiento de Japón cuando se contrasta con otros sectores empresariales como automóviles y electrónica de consumo. Además, en el contexto de la cadena de suministro, los gastos de construcción están aumentando como resultado de una importante caída de los trabajadores debido a la disminución del número de trabajadores altamente cualificados y la reducción de la participación laboral, elevando los costos laborales como resultado de la dificultad de adquirir trabajadores de economías emergentes y aumentando los gastos de materiales como el petróleo y el acero. Esto, junto con una disminución de las cantidades de orden como resultado del aumento de los competidores, ha dado lugar a una drástica disminución de la eficiencia y los márgenes de ingresos. Como resultado, el Gobierno japonés también ha comenzado a fomentar la adopción de tecnologías modernas en la industria de la construcción como medio de abordar el problema, entre otras cosas permitiendo que el sector invierta en el aprendizaje automático y la inteligencia artificial (AI), lo que dará lugar a una reducción de la necesidad de recursos humanos.

Market Segment

- En 2022, El segmento residencial representó la mayor proporción de ingresos de más del 37,8% durante el período de previsión.

Sobre la base de los usuarios finales, el mercado de la construcción de Japón se centra en los sectores comercial, industrial, de infraestructura, de energía, de servicios públicos, institucionales y residenciales. Entre ellos, el segmento electrónico está dominando el mercado con la mayor cuota de ingresos del 37,8% durante el período de previsión. Esta expansión puede atribuirse a un aumento de la demanda de vivienda, lo que ha llevado a un aumento de la nueva construcción de viviendas y compras residenciales. Si bien el número total de viviendas comienza a crecer marginalmente, la superficie total de los nuevos proyectos de construcción disminuyó. Las viviendas de una familia representaron la mayor parte de la construcción comienza cuando se desglosan por tipo de edificio. Además, el inventario inmobiliario de Japón incluye más de 60 millones de residencias, con viviendas de familia única que representan la mayoría, seguidas de complejos de apartamentos. Como resultado del cambio demográfico, el creciente inventario de bienes raíces supera ahora el número de hogares, lo que da lugar a un aumento de las tasas de propiedad vacantes en todo el país. Además, la madera tiene una larga historia como material de construcción utilizado en Japón, y las casas japonesas separadas con construcciones de madera siguen siendo el estándar. El Ministerio de Tierra, Infraestructura, Transporte y Turismo estima que las casas con estructuras de madera sobrevivirán aproximadamente 30 años.

Análisis competitivo:

El informe ofrece el análisis adecuado de las principales organizaciones/empresas involucradas en el mercado de la construcción de Japón, junto con una evaluación comparativa basada principalmente en su oferta de productos, panoramas empresariales, presencia geográfica, estrategias empresariales, cuota de mercado de segmentos y análisis de SWOT. El informe también proporciona un análisis detallado centrado en las noticias y desarrollos actuales de las empresas, que incluye el desarrollo de productos, innovaciones, empresas conjuntas, asociaciones, fusiones y adquisiciones, alianzas estratégicas y otros. Esto permite la evaluación de la competencia global dentro del mercado.

Lista de empresas clave

- Kajima Corporation

- Obayashi Corporation

- Shimizu Corporation

- Mitsubishi Heavy Industries Ltd.

- Nippon Koei Co Ltd.

- Takenaka Corporation

- Sumitomo Mitsui Construction Co Ltd.

- Taisei Corporation

- El Zenitaka Corp.

- Mitsubishi Estate Co Ltd.

Audiencia principal

- Jugadores de mercado

- Inversores

- Usuarios finales

- Autoridades gubernamentales

- Consulting and Research Firm

- capitalistas maduros

- Revendedores de valor añadido (VARs)

Novedades recientes

- El 2022 de septiembre, Mitsubishi Heavy Industries, Ltd. creó el diseño conceptual de un reactor avanzado de agua ligera "SRZ-1200" en asociación con cuatro utilidades japonesas PWR. En comparación con los reactores de agua ligera presurizados tradicionales, este reactor ofrece características de seguridad adicionales. MHI se propone realizar esfuerzos de diseño básicos basados en el diseño conceptual SRZ-1200. Estos esfuerzos garantizarán que el Japón disponga de nuevas tecnologías nucleares innovadoras para proporcionar un suministro de energía fiable.

Market Segment

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2021 a 2032. Spherical Insights ha segmentado el mercado de la construcción del Japón sobre la base de los segmentos siguientes:

Japón Construction Market, By Tipo de sector

- Comercial

- Industrial

- Infraestructura

- Energy " Utilities

- Institucional

- Residencial

¿Necesita ayuda para comprar este informe?