Industrial Energy Efficiency Services Market Growth, Size 2033

Industria: Energy & PowerIndustrial Energy Efficiency Services Mercado Insights Forecasts to 2033

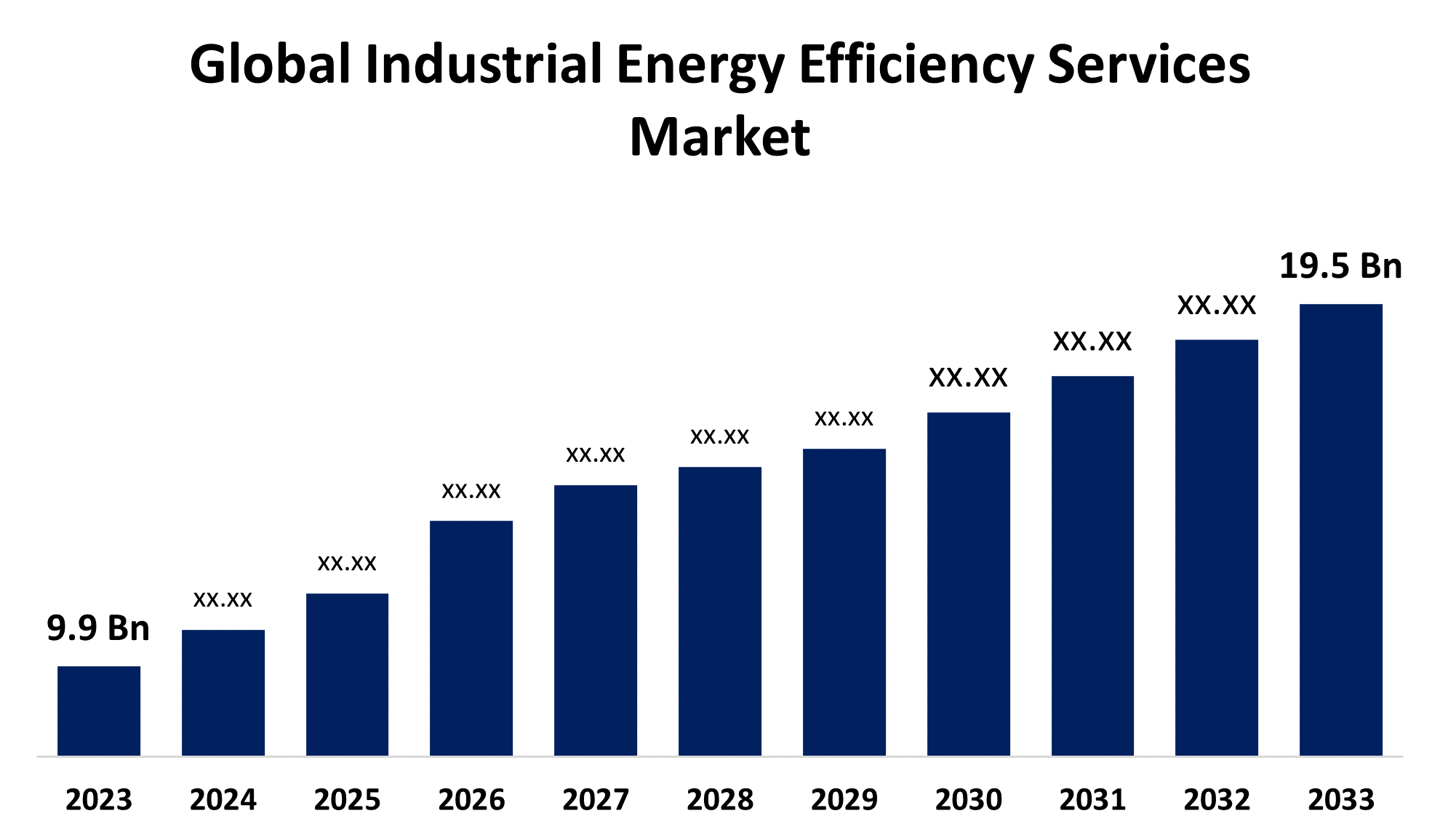

- El tamaño del mercado mundial de servicios de eficiencia energética industrial fue valorado en USD 9,9 millones en 2023

- El tamaño del mercado está creciendo en una CAGR de 7,01% de 2023 a 2033

- El tamaño del mercado mundial de servicios de eficiencia energética industrial se espera alcanzar USD 19,5 millones para 2033

- Se espera que Europa aumente el más rápido durante el período previsto.

Obtener más detalles sobre este informe -

El tamaño del mercado de los servicios de eficiencia energética industrial mundial se anticipó a los USD 19,5 millones en 2033, creciendo en una CAGR de 7,01% de 2023 a 2033.

Panorama general del mercado

El objetivo del mercado de servicios de eficiencia energética industrial en rápida expansión es optimizar el uso de la energía industrial para aumentar la producción, reducir los costos y mitigar las repercusiones ambientales. En un esfuerzo por reducir las emisiones de carbono y promover la eficiencia energética empresarial, los gobiernos de todas partes están promulgando leyes y regulaciones estrictas, como la iniciativa Mejores Plantas del Departamento de Energía de los Estados Unidos y la Directiva de Eficiencia Energética de la UE. Los avances en los sistemas de gestión de la energía, las redes inteligentes y el Internet de las cosas (IoT) hacen posible un monitoreo y optimización de la energía más eficaces.

El enfoque en la reducción de costos y la sostenibilidad impulsará el crecimiento del mercado, convirtiéndolo en un área crucial de inversión para los sectores industriales a nivel mundial. Se espera que estas tecnologías mejoren los sistemas de gestión de la energía aumentando su flexibilidad, previsibilidad y potencial de optimización. El crecimiento de los recursos energéticos distribuidos y de las microrreglas, que otorgan a las empresas mayor resiliencia y control sobre su suministro de energía, reforzará el mercado de los servicios de eficiencia energética industrial. Para impulsar el mercado, las empresas industriales, proveedores de servicios y proveedores de tecnología deben colaborar más estrechamente para desarrollar soluciones integrales de eficiencia energética. No obstante, varias esferas y sectores de la economía siguen careciendo de conocimientos y comprensión de los beneficios y posibilidades futuras relacionados con los servicios de eficiencia energética. Será crucial cerrar esta brecha de conocimientos educando a las personas y proporcionando ejemplos de estudios de casos exitosos para promover la adopción global de programas de eficiencia energética industrial. Según el informe anual de EIA sobre las ventas de energía eléctrica, los ingresos y la eficiencia energética (formulario EIA-861), los programas de eficiencia implementados por 448 electricidad en 2022 dieron lugar a una reducción aproximada de 28.167.459 megavatios (MWh) o aproximadamente 28.2 mil millones de kWh en consumo total anual de electricidad. De la reducción anual total del uso de la electricidad, los consumidores residenciales representaron aproximadamente el 48% y los clientes comerciales el 44%.

Cobertura del informe

Este informe de investigación clasifica el mercado de servicios de eficiencia energética industrial basados en diversos segmentos y regiones pronostica el crecimiento de los ingresos y analiza las tendencias de cada submercado. En el informe se analizan los principales factores de crecimiento, oportunidades y desafíos que influyen en el mercado de servicios de eficiencia energética industrial. Se han incluido avances recientes en el mercado y estrategias competitivas como la expansión, el lanzamiento de productos y el desarrollo, la asociación, la fusión y la adquisición para dibujar el paisaje competitivo en el mercado. En el informe se identifican y perfilan estratégicamente a los principales agentes del mercado y se analizan sus competencias básicas en cada subsegmento del mercado de servicios de eficiencia energética industrial.

Industrial Energy Efficiency Services Mercado Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | USD 9.9 Billones |

| Período de pronóstico: | 2023-2033 |

| CAGR del período de pronóstico 2023-2033 : | 7.01% |

| Datos históricos de: | 2019-2022 |

| Nº de páginas: | 202 |

| Tablas, gráficos y figuras: | 110 |

| Segmentos cubiertos: | Por tipo, por aplicación, por uso final |

| Empresas cubiertas:: | Siemens, Honeywell, TERI, DuPont, Dalkia, ENGIE, Getec, ISTA, Johnson Controls, Schneider Electric, SGS, Wood, Veolia Environnement SA, GE Power, una parte de General Electric Co., y otros proveedores clave. |

| Errores y desafíos: | COVID-19 Empact, Challenges, Future, Growth, " Analysis |

Obtener más detalles sobre este informe -

Factores de conducción

La adopción de servicios de eficiencia energética del sector industrial está siendo impulsada por normas y objetivos estrictos relativos a la eficiencia energética y las reducciones de emisiones de carbono. A fin de ahorrar gastos de funcionamiento, se alienta a las empresas a que aumenten los precios energéticos para optimizar su uso energético e invertir en servicios de eficiencia. La necesidad de reducir las huellas de carbono y el creciente énfasis en la sostenibilidad empresarial están impulsando a los sectores a adoptar prácticas energéticamente eficientes. Las innovaciones en ámbitos como la automatización, el análisis de datos y el Internet de las cosas están haciendo posible servicios avanzados y eficientes de ahorro de energía. La ejecución de proyectos de eficiencia energética industrial está siendo respaldada por alternativas financieras creativas, incentivos gubernamentales e institucionales, y ambos.

Factores de restricción

La inversión inicial necesaria para aplicar los servicios de eficiencia energética puede ser una barrera, especialmente para las pequeñas y medianas empresas. La comprensión limitada de los beneficios de la eficiencia energética y el acceso al personal calificado pueden dificultar la adopción de esos servicios. La resistencia al cambio y el enfoque en los beneficios a corto plazo en lugar de los ahorros a largo plazo pueden desalentar a las industrias a invertir en eficiencia energética. Los presupuestos de lucha y las prioridades competitivas dentro de las instalaciones industriales pueden dificultar la asignación de fondos para proyectos de eficiencia.

Market Segmentation

La cuota de mercado de servicios de eficiencia energética industrial se clasifica entipo, aplicación y uso final.

- El auditoría de energía o consultoría Se estima que la mayor parte de los ingresos del mercado se mantendrá durante el período previsto.

Sobre la base del tipo, el mercado de servicios de eficiencia energética industrial se clasifica en auditoría o consultoría energética, optimización de productos y sistemas y monitoreo y verificación. Entre ellas, se estima que la serie de sesiones de auditoría o consultoría de energía mantendrá la mayor parte de los ingresos del mercado durante el período previsto. Debido a estos servicios son vitales para ayudar a los establecimientos industriales a encontrar y aprovechar el potencial de ahorro de energía. Para optimizar el consumo energético y reducir los costos operativos, las auditorías energéticas y los servicios de consultoría ofrecen una evaluación exhaustiva del uso energético de una planta, ubican zonas ineficientes y hacen recomendaciones personalizadas para los remedios. Los servicios de consultoría de expertos están en mayor demanda a medida que las industrias se vuelven más conscientes de los costos y se centran en la sostenibilidad para dirigir sus proyectos de eficiencia energética. Además, el sector industrial está adoptando servicios de auditoría y consultoría energéticas debido a la creciente complejidad de los sistemas energéticos y al requisito de que los conocimientos especializados se ocupen de diversas normas y tecnologías. Dado que las industrias priorizan la adopción de decisiones basadas en datos y buscan optimizar el rendimiento de sus gastos de eficiencia energética, se prevé que esta categoría siga dominando.

- El petroquímico Se prevé que la mayor parte del mercado se mantendrá durante el período previsto.

Sobre la base de la aplicación, el mercado de servicios de eficiencia energética industrial se divide en petroquímica, industria química, energía eléctrica, materiales de construcción, minería y otros. Entre ellos, se prevé que el segmento petroquímico mantenga la mayor cuota de mercado durante el período previsto. La naturaleza intensiva de la industria petroquímica, que requiere recursos sustanciales para los procesos de producción de energía e infraestructura, se acredita con su dominio. Las empresas petroleras están invirtiendo en servicios de eficiencia energética como resultado de la creciente presión para reducir sus costos operacionales y sus efectos ambientales. Estos servicios, que incluyen mejoras de equipo, optimización de procesos y auditorías energéticas, pueden ayudar a las empresas petroquímicas a determinar y poner en práctica estrategias para reducir el consumo energético, aumentar la eficiencia energética y reducir las emisiones de gases de efecto invernadero. Además, debido a que el sector petroquímico contribuye significativamente a la demanda energética mundial, los gobiernos y las agencias reguladoras que están implementando regulaciones para apoyar la eficiencia energética industrial la han convertido en una prioridad máxima. Debido a que las empresas de esta industria siguen asignando una alta prioridad a las actividades de optimización energética y sostenibilidad, se prevé que la categoría petroquímica seguirá representando el mayor mercado de servicios de eficiencia energética industrial.

- El segmento comercial domina el mercado con la mayor cuota de mercado durante el período de previsión.

Sobre la base de los usos finales, el mercado de servicios de eficiencia energética industrial se divide en comerciales e industriales. Entre ellos, el segmento comercial domina el mercado con la mayor cuota de mercado a través del período de previsión. Esto es impulsado por el alto consumo energético y la tensión financiera que enfrentan los edificios comerciales e institucionales como edificios de oficinas, centros comerciales, hospitales e instituciones educativas. Estas instalaciones son excelentes candidatos para aumentar la eficiencia porque con frecuencia tienen sistemas energéticos intrincados y grandes huellas de energía. Los propietarios y administradores de edificios comerciales están realizando cada vez más los beneficios de utilizar servicios de eficiencia energética para encontrar y aplicar estrategias que puedan reducir el uso de la energía, minimizar los costos operativos y mejorar la sostenibilidad. La adopción de servicios de eficiencia energética en el sector empresarial también está siendo alimentada por programas gubernamentales, incentivos financieros y un mayor énfasis en los objetivos institucionales ambientales, sociales y de gobernanza (ESG). Se espera que la demanda de auditorías energéticas exhaustivas, mejoras de infraestructura y servicios de optimización del rendimiento siga siendo alta en el segmento comercial, manteniendo su posición como el mayor mercado de servicios de eficiencia energética industrial durante el período previsto, ya que las empresas e instituciones siguen priorizando los ahorros de costos y las reducciones de las emisiones.

Análisis regional del mercado de servicios de eficiencia energética industrial

- América del Norte (Estados Unidos, Canadá, México)

- Europa (Alemania, Francia, Reino Unido, Italia, España, resto de Europa)

- Asia-Pacífico (China, Japón, India, resto de APAC)

- América del Sur (Brasil y el resto de América del Sur)

- Oriente Medio y África (UAE, Sudáfrica, resto del MEA)

Se prevé que América del Norte mantendrá la mayor parte del mercado de servicios de eficiencia energética industrial durante el período previsto.

Obtener más detalles sobre este informe -

Se prevé que América del Norte mantendrá la mayor parte del mercado de servicios de eficiencia energética industrial durante el período previsto. Varios factores, como la ampliación de las iniciativas y leyes gubernamentales relacionadas con la energía, la expansión del sector industrial y el aumento de la conciencia pública sobre las ventajas de los productos y servicios eficientes en la energía, son responsables de este crecimiento. Para reducir el consumo de energía, los gastos operativos y las emisiones de carbono, las industrias norteamericanas, en particular los sectores manufacturero y energético, están adoptando cada vez más servicios de eficiencia energética. Las empresas de auditoría, reacondicionamiento, vigilancia y verificación energéticas, entre otros proveedores de servicios relacionados con la eficiencia, son los principales agentes del mercado de servicios de eficiencia energética industrial de América del Norte. Como Estados Unidos tiene normas estrictas de eficiencia energética y una serie de proveedores de servicios importantes, se espera que sea el mercado más grande de América del Norte para servicios de eficiencia energética industrial. Dado que las economías de Canadá y México están más orientadas hacia la sostenibilidad y la eficiencia energética, estas dos naciones también deben ayudar a expandir el mercado norteamericano. Durante los próximos años, se espera que el mercado norteamericano de servicios de eficiencia energética industrial se desarrolle a un ritmo principalmente debido a condiciones regulatorias favorables, aumento de los costos energéticos y creciente atención a la reducción de la huella de carbono.

Se espera que Europa crezca más rápido durante el período previsto. El sector industrial europeo está sujeto a estrictas leyes y políticas gubernamentales encaminadas a aumentar la eficiencia energética y reducir las emisiones de carbono. Utilizar soluciones inteligentes y tecnologías de vanguardia más a menudo para maximizar el uso de energía en las operaciones industriales. Aumentar la atención sobre la sostenibilidad y el aumento de los costos energéticos en las empresas europeas, especialmente en la fabricación, los productos químicos y la generación de energía. La Unión Europea y los gobiernos nacionales ofrecen planes e incentivos financieros para fomentar proyectos de eficiencia energética industrial. Existencia de importantes proveedores de servicios de eficiencia energética industrial en la zona que suministran a las empresas soluciones integrales. Se espera que los principales usuarios de estos servicios de la región sean las industrias automotriz, acero, cemento y química.

Análisis competitivo:

El informe ofrece el análisis adecuado de las principales organizaciones/empresas involucradas en el mercado de servicios de eficiencia energética industrial, junto con una evaluación comparativa basada principalmente en su oferta de productos, panoramas empresariales, presencia geográfica, estrategias empresariales, cuota de mercado de segmentos y análisis SWOT. El informe también proporciona un análisis detallado centrado en las noticias y desarrollos actuales de las empresas, que incluye el desarrollo de productos, innovaciones, empresas conjuntas, asociaciones, fusiones y adquisiciones, alianzas estratégicas y otros. Esto permite la evaluación de la competencia global dentro del mercado.

Lista de empresas clave

- Siemens

- Cariño

- TERI

- DuPont

- Dalkia

- ENGIE

- Getec

- ISTA

- Controles de Johnson

- Schneider Electric

- SGS

- Madera

- Veolia Environnement SA

- GE Power, una parte de General Electric Co.

- Otros

Audiencia principal

- Jugadores de mercado

- Inversores

- Usuarios finales

- Autoridades gubernamentales

- Consulting And Research Firm

- capitalistas maduros

- Revendedores de valor añadido (VARs)

Novedades recientes

- En julio de 2024, Los intentos de Jordania de mejorar la eficiencia energética industrial dieron un gran paso adelante con una ceremonia celebrada en la Cámara de Industria de Jordania. El Presidente del Fondo de Energía Renovable y Eficiencia Energética (JREEEF), Dr. Saleh Al-Kharabsheh, Ministro de Energía y Recursos Minerales, acogió el evento, que dio como resultado la firma de 66 acuerdos con empresas industriales que se beneficiarán del Programa de Aplicación de Tecnologías de la Eficiencia Energética.

- En julio de 2024, Origin Energy compró un 20% de participación en Climatech Zero, una empresa que ofrece soluciones de descarbonización a los sectores de fabricación, procesamiento de alimentos y minería.

- En junio de 2024, ComEd tiene como objetivo promover la industria de eficiencia energética en Illinois introduciendo la nueva Iniciativa de Desarrollo de Mercados (MDI) y proporcionando a las personas la educación y las habilidades necesarias para competir en puestos de trabajo en ese campo.

Market Segment

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2023 a 2033. Spherical Insights ha segmentado el mercado de servicios de eficiencia energética industrial basado en los segmentos siguientes:

Industrial Energy Efficiency Services Mercado, Por tipo

- Energy Auditing Or Consulting

- Optimización de productos y sistemas

- Vigilancia y verificación

- Energy Management Software

Industrial Energy Efficiency Services Mercado, By Application

- Petrochemical

- Industria química

- Energía eléctrica

- Materiales de construcción

- Minería

- Otros

Industrial Energy Efficiency Services Mercado, By End-Use

- Comercial

- Industrial

Industrial Energy Efficiency Services Mercado, By Regional Analysis

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- UK

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?