Interoperabilidad sanitaria Soluciones Tamaño del mercado, Compartir, Pronóstico

Industria: HealthcareMercado mundial de Interoperabilidad sanitaria Soluciones Insights Forecasts to 2033

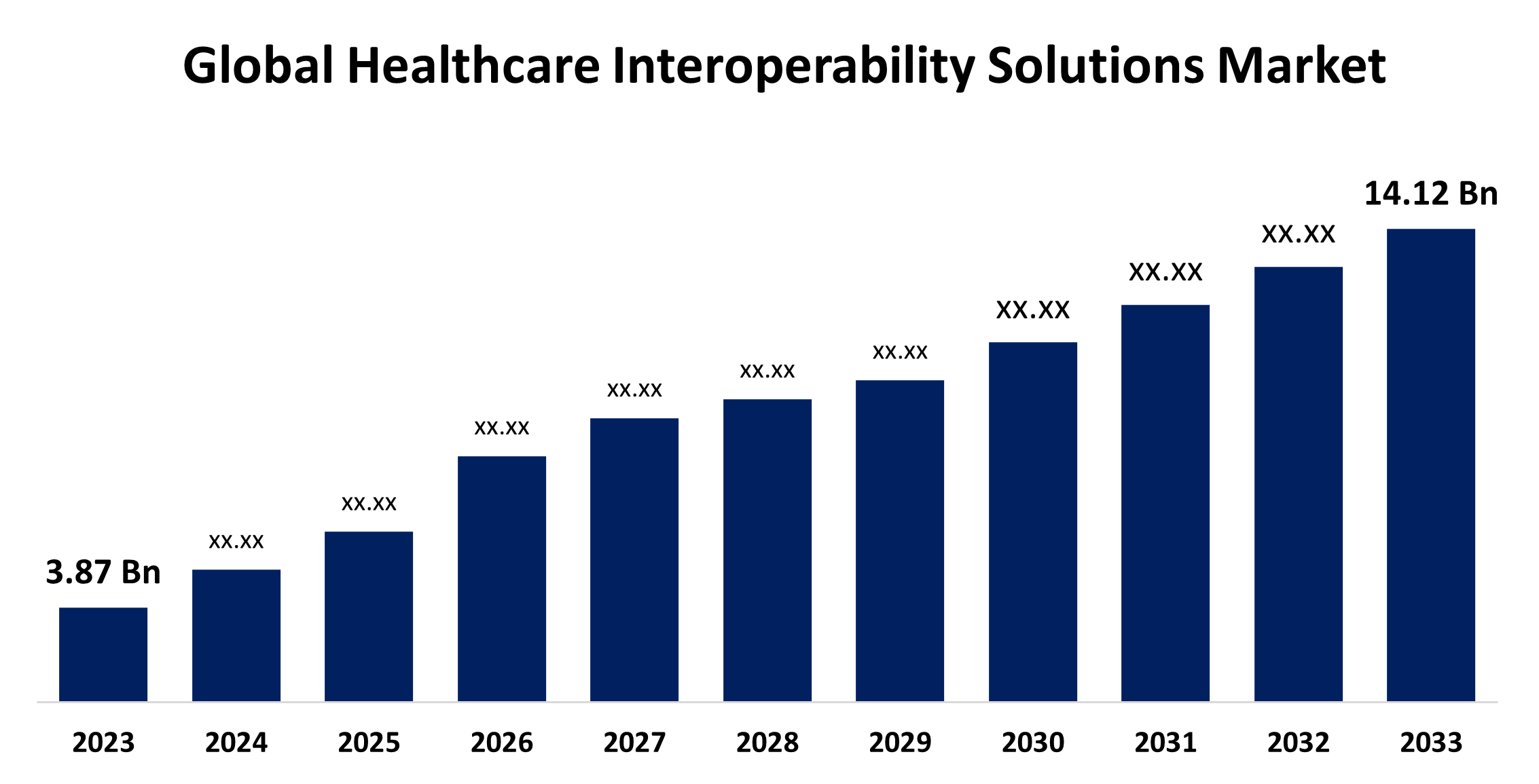

- El tamaño del mercado de las soluciones de interoperabilidad sanitaria global fue valorado en USD 3.87 millones en 2023

- El tamaño del mercado está creciendo en una CAGR de 13,82% de 2023 a 2033

- Se espera que el tamaño del mercado mundial de las soluciones de interoperabilidad sanitaria alcance USD 14.12 Billion para 2033

- Se espera que Europa aumente el más rápido durante el período previsto.

Obtener más detalles sobre este informe -

El tamaño del mercado de las soluciones de interoperabilidad de salud se anticipó a los USD 14.12 billón para 2033, creciendo en una CAGR de 13,82% de 2023 a 2033.

Panorama general del mercado

Las soluciones de interoperabilidad sanitaria están diseñadas para permitir un intercambio de datos eficaz y fluido, así como la comunicación, entre los distintos actores del sector de la salud, desde proveedores y prestatarios hasta pacientes, mejorando la coordinación de la atención y la eficiencia operacional. Ayudan a la unificación de registros electrónicos de salud, dispositivos médicos y aplicaciones en la atención de salud para obtener acceso a datos ricos y precisos de los pacientes en diversas interfaces. El mercado de soluciones de interoperabilidad sanitaria está impulsado por fuertes iniciativas gubernamentales para hacer más eficiente la prestación sanitaria. The 21st Century Cures Act and the Health Information Technology for Economic and Clinical Health (HITECH) La ley en los Estados Unidos impulsa el intercambio estandarizado de datos para proporcionar transparencia y atención centrada en el paciente. La Unión Europea también ha creado la infraestructura de servicio digital eHealth (DSI) para mejorar la interoperabilidad sanitaria transfronteriza. En Asia y el Pacífico, países como la India y el Japón están impulsando iniciativas de salud digital para fortalecer la infraestructura sanitaria. Entre los factores principales cabe mencionar el aumento de la prevalencia de enfermedades crónicas, el aumento de la adopción de modelos de atención basados en el valor y la reducción de los costos sanitarios. Los avances tecnológicos en la informática en la nube, inteligencia artificial y blockchain aumentan aún más las capacidades de las soluciones de interoperabilidad. Colectivamente, estos factores subrayan el papel crítico de la interoperabilidad en la configuración del futuro de los sistemas globales de salud.

Cobertura del informe

Este informe de investigación clasifica el mercado para el mercado de soluciones de interoperabilidad sanitaria basadas en diversos segmentos y regiones pronostica el crecimiento de los ingresos y analiza las tendencias en cada submercado. El informe analiza los principales factores de crecimiento, oportunidades y desafíos que influyen en el mercado de Soluciones de Interoperabilidad en Salud. Se han incluido avances recientes en el mercado y estrategias competitivas como la expansión, el lanzamiento de productos y el desarrollo, la asociación, la fusión y la adquisición para dibujar el paisaje competitivo en el mercado. El informe identifica y perfila estratégicamente a los principales jugadores del mercado y analiza sus competencias básicas en cada sub-segment del mercado de soluciones de interoperabilidad sanitaria.

Mercado mundial de Interoperabilidad sanitaria Soluciones Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | USD 3,87 millones |

| Período de pronóstico: | 2023 – 2033 |

| CAGR del período de pronóstico 2023 – 2033 : | 13.82% |

| 023 – 2033 Proyección de valor: | USD 14.12 millones |

| Datos históricos de: | 2019-2022 |

| Nº de páginas: | 257 |

| Tablas, gráficos y figuras: | 105 |

| Segmentos cubiertos: | Por nivel, por tipo, por usuario final, por análisis regional |

| Empresas cubiertas:: | Allscripts Healthcare Solutions, Epic Systems Corporation, Cerner Corporation, Inc., Infor, Inc., Koninklijke Philips NV, Orion Health Group Limited, Quality Systems, Inc., OSP Labs, ViSolve, Inc., InterSystems Corporation, iNTERFACEWARE y otros proveedores clave. |

| Errores y desafíos: | COVID-19 Empact, Challenges, Future, Growth, " Analysis |

Obtener más detalles sobre este informe -

Factores de conducción

La principal fuerza impulsora es la demanda de intercambio continuo de datos entre proveedores de atención médica, pacientes e interesados. Esto se debe a que un número creciente de proveedores de atención médica han comenzado a adoptar EHRs y a promover sistemas de TI de salud. Otros factores que contribuyen al crecimiento del mercado son los mandatos reglamentarios como la Ley de HITECH y también promueven el uso de normas como HL7 y FHIR. La atención centrada en el paciente y el aumento de la adopción de telesalud junto con la demanda de reducir el costo de la atención médica mediante un intercambio eficiente de datos está causando una demanda del producto. A esto se añaden casos de enfermedades crónicas crecientes y su compleja gestión de la atención de múltiples proveedores de atención, haciendo pertinente la adopción de soluciones de interoperabilidad.

Factores de restricción

Los principales retos para el mercado de soluciones de interoperabilidad sanitaria son los altos costos de implementación y mantenimiento, especialmente para los proveedores de atención médica más pequeños. Las preocupaciones en materia de privacidad y seguridad de los datos son muy importantes, junto con la falta de normas universalmente acordadas para el intercambio de datos. Además, es difícil implementar nuevas tecnologías, y las soluciones de interoperabilidad también encuentran problemas al mismo tiempo que se integran con sistemas de TI sanitarios antiguos.

Market Segmentation

La cuota de mercado de soluciones de interoperabilidad sanitaria se clasifica en nivel, tipo y usuario final.

- Se espera que el segmento estructural mantenga la mayor parte durante el período previsto.

Basado en el nivel, el mercado de soluciones de interoperabilidad sanitaria se clasifica como fundamental, estructural y semántica. Entre ellos, se espera que el segmento estructural mantenga la mayor parte a lo largo del período previsto. Esto se debe a la creciente adopción de sistemas de prescripción electrónica en los que la información de prescripción puede ser utilizada por un prescriptor y por un farmacéutico. En Addition, muchos proveedores gigantes de EHR han adoptado FHIR, lo que lo hace factible para la aplicación generalizada de un estándar de datos de información basado en Internet por ser una metodología de HIE más vital. Por ello, el aumento de la adopción de estas plataformas elevará el crecimiento del segmento.

- Se prevé que el segmento de servicios tendrá la mayor cuota de mercado durante el período previsto.

Basado en el tipo, el mercado de soluciones de interoperabilidad sanitaria se clasifica como soluciones y servicios. Entre ellos, se espera que el segmento de servicios mantenga la mayor cuota de mercado durante el período previsto. Esto se debe a un cambio de paradigma hacia las plataformas basadas en la nube de computación para reducir los costos operativos para asegurar un mejor y más rápido rendimiento de los procesos de aplicaciones empresariales. Además, las compras reiteradas de servicios, como actualizaciones de software " mantenimiento, contribuyen aún más al crecimiento de segmentos. Las organizaciones también están ampliando sus colaboraciones para aumentar el acceso a sus servicios.

- Se espera que el segmento de proveedores de atención médica mantenga la mayor cuota de mercado durante el período previsto.

Basado en el usuario final, el mercado de soluciones de interoperabilidad sanitaria se clasifica como proveedores de atención médica, pagadores de atención médica y farmacias. Entre ellos, el segmento de proveedores de atención médica tiene la mayor cuota de mercado a través del período de pronóstico. Esto se debe a políticas gubernamentales de apoyo o a iniciativas gubernamentales favorables para mejorar la atención de los pacientes. Más factores que contribuyen al crecimiento de este segmento incluyen el creciente volumen de datos de pacientes sobre el aumento de las entradas hospitalarias y el cambio hacia la atención basada en la calidad.

Regional Segment Analysis of the Healthcare Interoperability Solutions Market

- América del Norte (Estados Unidos, Canadá, México)

- Europa (Alemania, Francia, Reino Unido, Italia, España, resto de Europa)

- Asia-Pacífico (China, Japón, India, resto de APAC)

- América del Sur (Brasil y el resto de América del Sur)

- Oriente Medio y África (UAE, Sudáfrica, resto del MEA)

América del Norte está prevista para mantener la mayor parte de la Mercado de soluciones de interoperabilidad sanitaria sobre el plazo previsto.

Obtener más detalles sobre este informe -

Se prevé que América del Norte mantenga la mayor parte del mercado de soluciones de interoperabilidad sanitaria durante el período previsto. Esto se debe a la creciente inversión en la digitalización de la infraestructura sanitaria aumentó el gasto sanitario y al lanzamiento de nuevos productos. Además de esto, se espera que la presencia de algunos actores clave del mercado en el país y las iniciativas de expansión empresarial como los lanzamientos de productos, fusiones y adquisiciones, y las colaboraciones entre otros aumenten aún más el crecimiento del mercado.

Se espera que Europa crezca en el crecimiento más rápido de CAGR en el mercado de soluciones de interoperabilidad sanitaria durante el período previsto. Este crecimiento se debe al mayor enfoque de los actores de la industria en el mercado regional y a las crecientes iniciativas favorables de las autoridades gubernamentales europeas. Además, los interesados de la industria están organizando eventos y conferencias que pueden sensibilizar y conocer los sistemas de interoperabilidad sanitaria.

Análisis competitivo:

El informe ofrece el análisis adecuado de las principales organizaciones/empresas involucradas en el mercado de soluciones de interoperabilidad sanitaria, junto con una evaluación comparativa basada principalmente en su oferta de productos, panoramas empresariales, presencia geográfica, estrategias empresariales, cuota de mercado de segmentos y análisis SWOT. El informe también proporciona un análisis detallado centrado en las noticias y desarrollos actuales de las empresas, que incluye el desarrollo de productos, innovaciones, empresas conjuntas, asociaciones, fusiones y adquisiciones, alianzas estratégicas y otros. Esto permite la evaluación de la competencia global dentro del mercado.

Lista de empresas clave

- Allscripts Healthcare Solutions

- Epic Systems Corporation

- Cerner Corporation, Inc.

- Infor, Inc.

- Koninklijke Philips NV

- Orion Health Group Limited

- Quality Systems, Inc.

- Laboratorios OSP

- ViSolve, Inc.

- InterSystems Corporation

- iNTERFACEWARE

- Otros

Audiencia principal

- Jugadores de mercado

- Inversores

- Usuarios finales

- Autoridades gubernamentales

- Consulting And Research Firm

- capitalistas maduros

- Revendedores de valor añadido (VARs)

Novedades recientes

- En agosto de 2023, KMS Healthcare, un importante proveedor de productos y servicios de tecnología de la salud, anunció una solución de interoperabilidad de Healthcare Technology (HIT), CONNECT, establecida para simplificar cómo las instituciones sanitarias intercambian e integran datos.

Market Segment

Este estudio prevé ingresos a nivel mundial, regional y nacional entre 2020 y 2033. Spherical Insights ha segmentado el mercado de soluciones de interoperabilidad sanitaria basadas en los segmentos siguientes:

Mercado mundial de Interoperabilidad sanitaria Soluciones, By Level

- Foundational

- Estructura

- Semántica

Mercado mundial de Interoperabilidad sanitaria Soluciones, Por tipo

- Soluciones

- Servicios

Mercado mundial de Interoperabilidad sanitaria Soluciones, By End-user

- Proveedores de atención médica

- Salud

- Farmacias

Mercado mundial de Interoperabilidad sanitaria Soluciones, By Regional Analysis

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- UK

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?