Informe sobre el tamaño del mercado de la integración de la salud, la participación y el pronóstico, 2033

Industria: HealthcareMercado mundial de Integración sanitaria Insights Forecasts to 2033

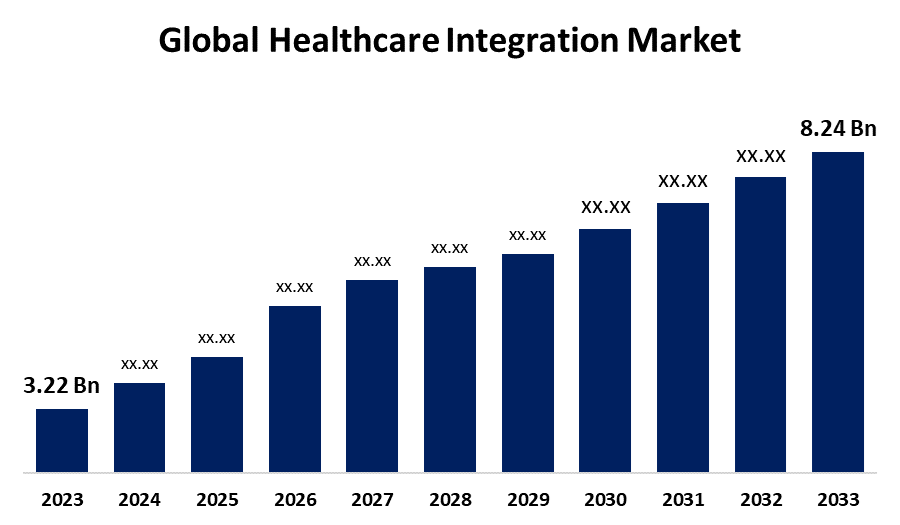

- El tamaño del mercado mundial de la integración de la salud fue valorado en USD 3.22 millones en 2023

- El tamaño del mercado está creciendo en una CAGR de 9,85% de 2023 a 2033

- El tamaño del mercado mundial de la integración de la salud se espera alcanzar USD 8.24 millones para 2033

- Se espera que Asia Pacífico crezca el más rápido durante el período previsto.

Obtener más detalles sobre este informe -

El tamaño del mercado de la integración de la salud es anticipado a excedido USD 8.24 millones para 2033, Creciendo en una CAGR de 9,85% de 2023 a 2033.

Panorama general del mercado

La integración en el cuidado de la salud implica la combinación y armonización de diferentes servicios, sistemas y tecnologías de salud que generan una participación continua, eficiente y centrada en el paciente. A medida que aumentan los casos de enfermedades crónicas, aumentan las poblaciones de envejecimiento y aumentan las necesidades de atención, los proveedores de atención médica están implementando soluciones de integración para mejorar la eficiencia operacional, los resultados de los pacientes y la reducción de costos en el proceso. La aceptación generalizada de los EHR, las plataformas de telemedicina y las EME pone de relieve el papel fundamental de las tecnologías de integración. Estas tecnologías permiten compartir datos de forma segura y en tiempo real sobre el sistema, e incluso flujos de trabajo automatizados que hacen que la prestación de atención médica sea más eficiente y centrada en el paciente. Existen iniciativas gubernamentales para promover la interoperabilidad y reglamentaciones como la Ley HITECH en los Estados Unidos, que acelera el crecimiento del mercado. Por lo tanto, aunque existen, las regiones de Asia y el Pacífico están abriendo más oportunidades y están en mayor demanda para ampliar la infraestructura sanitaria y aumentar la penetración digital. El mercado es altamente competitivo, con actores clave que se centran en la innovación, las alianzas estratégicas y las fusiones para captar la cuota del mercado y atender a las cambiantes demandas sanitarias.

Cobertura del informe

Este informe de investigación categoriza el mercado de integración sanitaria basado en varios segmentos y regiones pronostica el crecimiento de los ingresos y analiza las tendencias en cada submercado. En el informe se analizan los principales factores de crecimiento, oportunidades y desafíos que influyen en el mercado de integración sanitaria. Se han incluido avances recientes en el mercado y estrategias competitivas como la expansión, el lanzamiento de productos y el desarrollo, la asociación, la fusión y la adquisición para dibujar el paisaje competitivo en el mercado. En el informe se identifican y perfilan estratégicamente a los principales actores del mercado y se analizan sus competencias básicas en cada subsegmento del mercado de integración sanitaria.

Mercado mundial de Integración sanitaria Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | 3.22 billón |

| Período de pronóstico: | 2023-2033 |

| CAGR del período de pronóstico 2023-2033 : | CAGR of 9.85% |

| 2033 Proyección de valor: | 8.24 Billones |

| Datos históricos de: | 2019-2022 |

| Nº de páginas: | 220 |

| Tablas, gráficos y figuras: | 111 |

| Segmentos cubiertos: | Por producto, por uso final, y por región |

| Empresas cubiertas:: | Corepoint Health, IBM, Oracle Corporation, Epic Systems Corporation, Summit Healthcare Services, Inc., Orion Health, Interfaceware, Allscripts Healthcare Solutions, Inc., Intersystems Corporation, Quality Systems, Inc., Cerner Corporation, Infor, Inc., Optum Inc., Cognizant, Change Healthcare, Others, |

| Errores y desafíos: | COVID-19 Empact, Challenge, Future, Growth, " Analysis |

Obtener más detalles sobre este informe -

Factores de conducción

El mercado está impulsado principalmente por el creciente requisito de intercambio e interoperabilidad de datos sin fisuras entre los sistemas sanitarios; con los proveedores de salud cada vez más buscando formas más eficientes de gestionar la información de los pacientes en diferentes plataformas. La adopción generalizada de EHRs y HIEs también da un impulso al requisito de las tecnologías de integración. Los avances tecnológicos como la inteligencia artificial (AI), el aprendizaje automático (ML) y la interpretación informática en la nube cambiaron el paisaje de integración sanitaria. Tal tecnología es en tiempo real para analizar datos, simplifica el proceso de flujo de trabajo y cuida bien a los pacientes. Además, el aumento de las tasas de enfermedades crónicas y grupos de edad aumenta las necesidades de atención mediante el modelo de atención de coordinación.

Factores de restricción

Los altos costos de implementación y mantenimiento de soluciones de integración, retos de interoperabilidad entre diversos sistemas sanitarios, y también estrictas normas de privacidad de datos restringen el crecimiento del mercado. Menos el número de profesionales calificados de TI y la resistencia de las organizaciones de servicios de salud para adoptar las últimas tecnologías es una de las principales restricciones para la adopción amplia de soluciones de integración.

Market Segmentation

La cuota del mercado de integración sanitaria se clasifica en tipo de producto y uso final.

- Se espera que el segmento de software de integración de dispositivos médicos mantenga la mayor parte durante el período de pronóstico.

Basado en el tipo de producto, el mercado de integración sanitaria se clasifica en motores de interfaz/integración, software de integración de dispositivos médicos, soluciones de integración de medios y otras herramientas de integración. Entre ellos, se espera que el segmento de software de integración de dispositivos médicos mantenga la mayor parte a través del período de pronóstico. Esto se debe al sistema que reúne las estadísticas de signos dinámicos del paciente de todos los dispositivos de vigilancia de la salud y las junta con el sistema de registro médico electrónico. Toda la transferencia de datos borra la necesidad de entrada y transferencia manual de datos, lo que ilustra eficiencia, precisión, eficiencia y menos errores.

- Serie de sesiones de hospitales se espera que la mayor parte se mantenga durante el período previsto.

Basado en el uso final, el mercado de integración sanitaria se clasifica como hospitales, centros de diagnóstico, laboratorios, clínicas y otros. Entre ellos, se espera que el segmento de hospitales mantenga la mayor parte durante el período previsto. Esto se debe a que existe una creciente demanda de minimizar los errores, aumentar la eficiencia, disminuir el costo de la atención médica y mejorar la seguridad de los pacientes. Además, la integración de los sistemas de salud para manejar las grandes cantidades de datos que los distintos departamentos del hospital recopilan como resultado del aumento de las enfermedades transmisibles y no transmisibles contribuye a aumentar el número de pacientes que buscan consulta, tratamiento y terapia en los hospitales.

Análisis regional del segmento del mercado de la integración de la salud

- América del Norte (Estados Unidos, Canadá, México)

- Europa (Alemania, Francia, Reino Unido, Italia, España, resto de Europa)

- Asia-Pacífico (China, Japón, India, resto de APAC)

- América del Sur (Brasil y el resto de América del Sur)

- Oriente Medio y África (UAE, Sudáfrica, resto del MEA)

América del Norte está prevista para mantener la mayor parte de la Mercado de integración sanitaria sobre el plazo previsto.

Obtener más detalles sobre este informe -

Se prevé que América del Norte mantendrá la mayor parte del mercado de integración sanitaria durante el período previsto. Esto se debe a la presencia de infraestructuras sanitarias altamente establecidas, la alta importancia del cumplimiento de los pacientes, la creciente población de pacientes y el desembolso masivo de salud en la región. Los gobiernos norteamericanos han emitido mandatos regulatorios y ofrecido incentivos financieros que han permitido a los proveedores de atención médica adoptar soluciones de TI, lo que a su vez ha alimentado el proceso de integración de datos sanitarios. La industria sanitaria de América del Norte está adoptando un cambio hacia la atención basada en el valor, un modelo centrado en mejorar los resultados de los pacientes y reducir los costos.

Se espera que Asia Pacífico crezca en el crecimiento más rápido de CAGR en el mercado de integración sanitaria durante el período previsto. La población grande y creciente de la región, con una creciente incidencia de enfermedades crónicas, está impulsando la demanda de soluciones de integración de datos sanitarios. Estas soluciones se centran en mejorar la atención del paciente y la reducción de costos. Además, los actores clave de la región de APAC están ampliando estratégicamente sus carteras de productos, haciendo inversiones importantes y formando alianzas estratégicas. Este enfoque estratégico responde a la creciente demanda de soluciones de integración de datos sanitarios que ofrecen asequibilidad y facilidad de uso, garantizando la accesibilidad y la funcionalidad robusta.

Análisis competitivo:

El informe ofrece el análisis adecuado de las principales organizaciones/empresas involucradas en el mercado de la integración de la salud, junto con una evaluación comparativa basada principalmente en su oferta de productos, visión general de negocio, presencia geográfica, estrategias empresariales, cuota de mercado de segmentos y análisis SWOT. El informe también proporciona un análisis detallado centrado en las noticias y desarrollos actuales de las empresas, que incluye el desarrollo de productos, innovaciones, empresas conjuntas, asociaciones, fusiones y adquisiciones, alianzas estratégicas y otros. Esto permite la evaluación de la competencia global dentro del mercado.

Lista de empresas clave

- Corepoint Health

- IBM

- Oracle Corporation

- Epic Systems Corporation

- Summit Healthcare Services, Inc.

- Orion Health

- Interfaceware

- Allscripts Healthcare Solutions, Inc.

- Intersystems Corporation

- Quality Systems, Inc.

- Cerner Corporation

- Infor, Inc.

- Optum Inc.

- Cognizant

- Cambio de salud

- Otros

Audiencia principal

- Jugadores de mercado

- Inversores

- Usuarios finales

- Autoridades gubernamentales

- Consulting And Research Firm

- capitalistas maduros

- Revendedores de valor añadido (VARs)

Novedades recientes

- En enero de 2023, CipherHealth Inc., una compañía de tecnología de compromiso de pacientes, asociada con SADA, Inc., una consultora empresarial y tecnológica líder, para integrar determinantes sociales de la integración de datos en la atención de pacientes. Esta colaboración tiene como objetivo hacer que la integración de los datos SDOH sea más accesible y factible para los proveedores de atención médica y contribuya a un sistema sanitario equitativo y eficaz en su enfoque.

Market Segment

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2020 a 2033. Spherical Insights ha segmentado el mercado de integración sanitaria basado en los segmentos siguientes:

Mercado mundial de Integración sanitaria, By Product Type

- Interface/Integration Engines

- Software de integración de dispositivos médicos

- Soluciones de integración de medios

- Otras herramientas de integración

Mercado mundial de Integración sanitaria, By End-Use

- Hospitales

- Centros de diagnóstico

- Laboratorios

- Clínicas

- Otros

Mercado mundial de Integración sanitaria, By Regional Analysis

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- UK

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?