Mercado mundial de Electronic Films Size, Share, Trend

Industria: Chemicals & MaterialsMercado mundial de Electronic Films Insights Forecasts to 2035

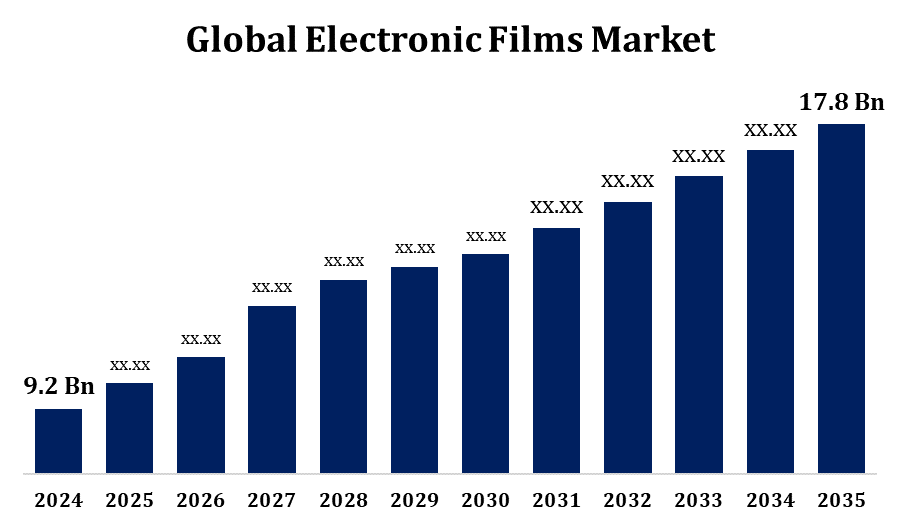

- El mercado mundial de películas electrónicas fue valorado en USD 9,2 millones en 2024.

- El tamaño del mercado está creciendo en una CAGR de 6,82% de 2025 a 2035.

- Se espera que el tamaño del mercado mundial de películas electrónicas alcance 17,8 millones de dólares para 2035.

- Se espera que Asia Pacífico crezca lo más rápido durante el período prefabricado.

Obtener más detalles sobre este informe -

El tamaño del mercado mundial de películas electrónicas se espera alcanzar USD 17.8 millones Para 2035, en una CAGR de 6,82% durante el período de previsión 2025 a 2035.

El tamaño del mercado de películas electrónicas es testigo de un crecimiento significativo impulsado por la creciente demanda de dispositivos electrónicos avanzados, pantallas flexibles y componentes de alto rendimiento. Estas películas, que incluyen películas conductivas, dieléctricas y ópticas, son esenciales en aplicaciones como teléfonos inteligentes, tabletas, paneles solares, electrónica automotriz y dispositivos médicos. El aumento de la adopción de electrónica inteligente, la creciente inversión en tecnologías de energía renovable y la expansión de vehículos eléctricos (VE) están impulsando la expansión del mercado. Además, la tendencia a la miniaturización y los materiales ligeros en la electrónica está impulsando la demanda de películas finas, duraderas y multifuncionales. Asia-Pacífico domina el mercado debido a su sólida base de fabricación electrónica en países como China, Corea del Sur y Japón. Se espera que los adelantos tecnológicos y las actividades cada vez mayores de la categoría D impulsarán aún más el crecimiento del mercado en los próximos años.

Electronic Films Market Análisis de la cadena de valor

La cadena de valor del mercado de películas electrónicas comprende varias etapas clave, comenzando por proveedores de materias primas que proporcionan polímeros, metales y productos químicos especializados esenciales para la producción cinematográfica. Estos materiales son procesados por los fabricantes de películas en varios tipos como películas conductivas, dieléctricas y ópticas. Los fabricantes de componentes integran estas películas en semiconductores, pantallas, sensores y conjuntos de circuitos. La siguiente etapa consiste en fabricantes de equipos originales (OEM) que utilizan estos componentes en electrónica de consumo, sistemas de automoción, dispositivos médicos y productos de energía renovable. Los distribuidores y proveedores desempeñan un papel vital en la logística y la disponibilidad de productos en los mercados mundiales. Los usuarios finales incluyen industrias como electrónica, automoción, salud y energía. Las instituciones y los asociados en la tecnología de los países afectados también contribuyen a mejorar la innovación y la calidad, fortaleciendo la eficiencia general y la competitividad de la cadena de valor.

Electronic Films Market Opportunity Analysis

El mercado electrónico de películas presenta oportunidades de crecimiento sustanciales impulsadas por las nuevas tecnologías y la evolución de las demandas de aplicación. El aumento en electrónica flexible y plegable, incluyendo teléfonos inteligentes, tabletas y wearables, está creando una fuerte demanda de películas duraderas y doblables. En el sector de la salud, la adopción creciente de biosensores utilizables, piel electrónica y parches inteligentes está acelerando la necesidad de películas conformables y de alto rendimiento. Además, la proliferación de dispositivos IoT y sensores miniaturizados alimenta los requisitos para películas electrónicas finas y flexibles. Los avances energéticos renovables, especialmente en paneles solares flexibles y ventanas inteligentes, también están ampliando las perspectivas de mercado. Además, el impulso a la sostenibilidad es fomentar el desarrollo de materiales de película ecológicos y reciclables. Las innovaciones en nanotecnología, como la incorporación de grafeno y mallas metálicas, están mejorando la conductividad y la durabilidad, ofreciendo un borde competitivo. Estas dinámicas subrayan colectivamente el fuerte potencial del mercado en los sectores de la electrónica, la salud y la energía.

Dinámica del mercado

Electronic Films Market Dynamics

La creciente adopción de tecnologías digitales en las economías en desarrollo

El mercado electrónico de películas está experimentando un crecimiento sólido, impulsado por la creciente demanda en los sectores de la electrónica de consumo, la automoción, la medicina y la energía renovable. Un factor clave que alimenta este crecimiento es la creciente adopción de tecnologías digitales en las economías en desarrollo, lo que está acelerando la producción y el consumo de dispositivos inteligentes e infraestructura conectada. La expansión de redes 5G, ciudades inteligentes y aplicaciones basadas en IoT en países como India, Brasil y naciones del sudeste asiático está creando nuevas vías para aplicaciones de cine electrónico. Además, las tendencias como la miniaturización, las pantallas flexibles y la tecnología usable aumentan la necesidad de películas de alto rendimiento con propiedades como conductividad, transparencia y estabilidad térmica. El enfoque cada vez mayor en la eficiencia energética y la sostenibilidad promueve aún más el uso de películas electrónicas avanzadas en paneles solares, baterías EV y electrónica de próxima generación.

Mercado mundial de Electronic Films Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2024 |

| Tamaño del mercado en 2024: | USD 9.2 Billones |

| Período de pronóstico: | 2024-2035 |

| CAGR del período de pronóstico 2024-2035 : | 6.82% |

| 2035 Proyección de valor: | 17,8 millones de dólares |

| Datos históricos de: | 2020-2023 |

| Nº de páginas: | 250 |

| Tablas, gráficos y figuras: | 110 |

| Segmentos cubiertos: | Por tipo de película, por tipo de material, por aplicación, por región y COVID-19 análisis de impacto. |

| Empresas cubiertas:: | TORAY INDUSTRIES, INC. (Japón), DuPont (US), Saint-Gobain (Francia), Coveris (US), Nitto Denko Corporation (Japón), SABIC (Arabia Saudita), Gunze (Japón), The Chemours Company (US), 3M (US), Eastman Chemical Company (US) y Otros. |

| Errores y desafíos: | COVID-19 Empact, Challenge, Future, Growth, " Analysis |

Obtener más detalles sobre este informe -

Restricciones " Desafíos

Los altos costos de producción siguen siendo una barrera significativa, impulsada por el uso de materias primas avanzadas, procesos de fabricación de precisión y equipo costoso. Mantener una calidad consistente en películas ultrafinales y de alto rendimiento también exige una inversión continua de R plagaD y conocimientos técnicos. Las perturbaciones de la cadena de suministro y la limitada disponibilidad de materiales especializados pueden dar lugar a demoras en la producción y al aumento de los costos de insumos. Además, las estrictas normas ambientales y de seguridad, como REACH y RoHS, requieren que los fabricantes hagan ajustes costosos a las formulaciones y procesos. La intensa competencia entre actores mundiales y regionales crea presión de precios, reduciendo los márgenes de ganancia. Además, el rápido ritmo del cambio tecnológico en la electrónica aumenta el riesgo de obsolescencia de productos, lo que requiere una innovación constante para mantenerse relevante en el mercado.

Pronósticos regionales

Estadísticas del mercado de América del Norte

Obtener más detalles sobre este informe -

Se prevé que América del Norte dominará el Mercado de Cine Electrónico de 2025 a 2035. El crecimiento está impulsado por una sólida base de consumidores, una elevada adopción de tecnologías avanzadas y un aumento de las inversiones en industrias clave. La región se beneficia de la creciente demanda de teléfonos inteligentes, tabletas, dispositivos portátiles y pantallas flexibles, que requieren películas de alto rendimiento que ofrecen durabilidad, transparencia y conductividad. El sector automotriz también contribuye significativamente, ya que los vehículos eléctricos y los sistemas autónomos integran más componentes electrónicos que dependen de películas especializadas. Además, la expansión de la infraestructura inteligente y la adopción de tecnologías de IoT están impulsando la demanda en la construcción y aplicaciones industriales. Los Estados Unidos lideran el mercado regional, apoyado por la innovación tecnológica y un sólido ecosistema de fabricación electrónica, mientras que Canadá y México también están emergiendo como contribuyentes importantes con crecientes inversiones y capacidades de producción.

Asia Pacific Market Statistics

Asia Pacífico es testigo del crecimiento del mercado más rápido entre 2025 y 2035. China, Japón, Corea del Sur, Taiwán e India desempeñan un papel fundamental debido a sus industrias electrónicas y semiconductoras bien establecidas. El crecimiento de la región se alimenta de la urbanización rápida, el aumento de los ingresos desechables y la digitalización generalizada, con el apoyo de la expansión de redes 4G/5G, tecnologías IoT y proyectos urbanos inteligentes. La alta demanda de teléfonos inteligentes, pantallas, vehículos eléctricos y tableros de circuito impresos aumenta el uso de películas electrónicas avanzadas. Además, las crecientes inversiones en energía renovable y movilidad eléctrica están ampliando las esferas de aplicación. Con bajos costes de producción, mejorando las capacidades de R plagaD y un ecosistema industrial favorable, Asia-Pacífico sigue siendo un motor clave de innovación y volumen en el mercado de películas electrónicas.

Análisis de la segmentación

Insights by Film Type

El segmento de películas no conductivas representó la mayor cuota de mercado durante el período previsto 2025 a 2035. Valorado por sus excelentes propiedades aislantes tales como estabilidad térmica, resistencia química, baja absorción de humedad, no inflamabilidad y baja constante dieléctrica, estas películas son críticas en una gama de aplicaciones electrónicas. Son ampliamente utilizados en pantallas, tableros de circuito impresos (PCB), semiconductores y como capas protectoras en diversas industrias. Las películas basadas en polímeros como poliéster, poliimido y nylon están especialmente favorecidas debido a su flexibilidad, eficacia en función de los costos y facilidad de procesamiento. El crecimiento en este segmento se ve impulsado por el aumento de la demanda de la electrónica de consumo, la automoción, la energía renovable y los sectores industriales. Además, la expansión de aplicaciones en dispositivos flexibles y plegables, junto con la digitalización continua y el desarrollo de infraestructuras inteligentes, están apoyando aún más la tendencia al alza de la adopción cinematográfica no conductiva.

Insights by Material Type

El segmento de polímeros representó la mayor cuota de mercado durante el período previsto 2025 a 2035. Los polímeros como poliéster, poliimido, nylon y polifenileno son ampliamente utilizados debido a su flexibilidad, estructura ligera, resistencia química y durabilidad térmica. Estos atributos hacen películas de polímero ideales para su uso en pantallas, tableros de circuito impresos, semiconductores y módulos fotovoltaicos. El segmento está experimentando una fuerte demanda a través de la electrónica de consumo, especialmente en teléfonos inteligentes, tabletas, OLEDs y pantallas flexibles. Además, la creciente adopción de electrónica automotriz, soluciones de energía renovable y tecnologías de infraestructura inteligente está acelerando aún más la expansión del mercado. Fácil procesabilidad y compatibilidad con técnicas de fabricación avanzada posicionan las películas de polímero como una opción preferida en las industrias, haciendo de este segmento uno de los más dinámicos en el paisaje de las películas electrónicas.

Insights by Application

El segmento de visualización electrónica representó la mayor cuota de mercado durante el período de previsión 2025 a 2035. El crecimiento está impulsado por el aumento de la demanda de tecnologías avanzadas de visualización tanto en aplicaciones de consumo como industriales. Los desarrollos en pantallas OLED, LCD, MicroLED y flexibles están impulsando el uso de películas de alto rendimiento que ofrecen una mayor durabilidad, claridad óptica y sensibilidad táctil. Estas películas son esenciales en smartphones, tabletas, laptops, wearables y otros dispositivos inteligentes. La expansión de señalización digital, sistemas de información automotriz, electrodomésticos inteligentes y monitores médicos también está acelerando la adopción de películas electrónicas en aplicaciones de visualización. A medida que los fabricantes se esfuerzan por mostrar más delgada, más eficiente y de alta resolución, la necesidad de películas especializadas sigue aumentando. Se espera que este segmento mantenga un fuerte impulso, apoyado por la innovación continua y la creciente demanda de usuarios finales en todos los sectores.

Recent Market Developments

- En junio de 2022, Leland Weaver, presidente de la división de protección del agua y el agua de DuPont, realizó recientemente un aprendizaje virtual centrado en la línea de negocios Shelter Solutions.

Paisaje competitivo

Principales jugadores en el mercado

- INDUSTRIAS DE TORAY, INC. (Japón)

- DuPont (US)

- Saint-Gobain (Francia)

- Coveris (US)

- Nitto Denko Corporation (Japón)

- SABIC (Arabia Saudita)

- Gunze (Japón)

- The Chemours Company (US)

- 3M (US)

- Eastman Chemical Company (US)

Market Segmentation

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2025 a 2035.

Electronic Films Market, Film Type Analysis

- Conducta

- Non-Conductive

Electronic Films Market, Material Type Analysis

- Polímero

- Metal Mesh

Electronic Films Market, Application Analysis

- Pantalla electrónica

- Semiconductors

Electronic Films Market, Regional Analysis

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Uk

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?