Mercado mundial de Drone Warfare Size, Share, Forecasts To 2033

Industria: Aerospace & DefenseMercado mundial de Drone Warfare Insights Forecasts to 2033

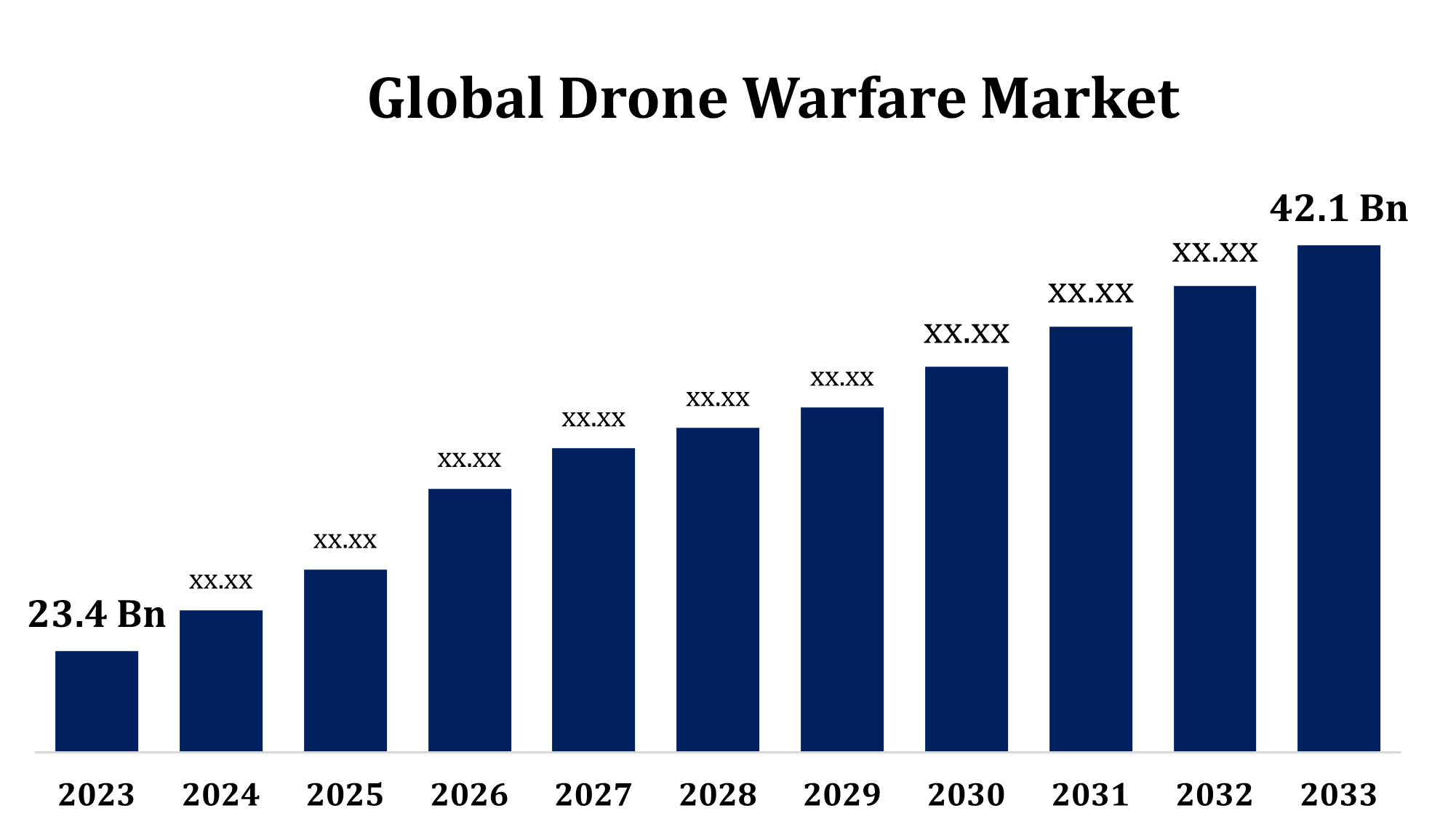

- El Mercado mundial de Drone Warfare Size fue valorado en USD 23.4 Billion en 2023.

- El mercado está creciendo en una CAGR de 6,05% de 2023 a 2033.

- Se espera que el tamaño del mercado mundial de la caldera alcance USD 42,1 billón para 2033.

- Se espera que Asia Pacífico crezca el más rápido durante el período previsto.

Obtener más detalles sobre este informe -

Se espera que el tamaño del mercado mundial de la caldera alcance USD 42,1 millones para 2033, en un CAGR de 6,05% durante el período de previsión 2023 a 2033.

El mercado de la guerra con drones ha experimentado un crecimiento significativo en los últimos años, impulsado por los avances en la tecnología de drones, el aumento de los presupuestos militares y la creciente demanda de sistemas aéreos no tripulados (UAS) para misiones de vigilancia, inteligencia y combate. Los Drones se utilizan cada vez más en operaciones de defensa debido a su capacidad para realizar huelgas precisas, reducir el riesgo humano y reunir inteligencia en tiempo real. Las Naciones están invirtiendo fuertemente en desarrollar y adquirir drones, desde pequeñas unidades tácticas hasta grandes drones de combate. Esta expansión del mercado también se alimenta de la creciente adopción de sistemas autónomos e integración de IA. El aumento de las tensiones geopolíticas y los programas de modernización militar acelera aún más el crecimiento del mercado. Sin embargo, los desafíos regulatorios, las preocupaciones éticas y las tecnologías antidrogas siguen siendo factores clave que influyen en la trayectoria futura del mercado.

Drone Warfare Market Análisis de la cadena de valor

La cadena de valor del mercado de la guerra con drones abarca diversas etapas, desde la investigación y el desarrollo (R plagaD) hasta los servicios posteriores al despliegue. Comienza con el diseño y fabricación de sistemas aéreos no tripulados (UAS), que involucra a actores clave en el aeroespacial, electrónica y ingeniería de software. La siguiente etapa incluye la integración de tecnologías avanzadas como la IA, el aprendizaje automático y el GPS para mejorar las capacidades operacionales. Después de la producción, UAS se prueban y venden a organizaciones de defensa o contratistas militares. Post-venta, mantenimiento, mejoras y formación son proporcionados por las empresas de servicios. Además, un segmento creciente se centra en las tecnologías antidrogas y los sistemas antidrone, asegurando la defensa contra los VA adversarios. La cadena de valor también implica asociaciones entre gobiernos, agencias de defensa y empresas del sector privado, contribuyendo tanto al desarrollo como al despliegue en un mercado altamente competitivo y impulsado por la innovación.

Análisis de la oportunidad del mercado de la guerra

El mercado de la guerra de drones presenta numerosas oportunidades, impulsadas por las necesidades de defensa y los avances tecnológicos en evolución. A medida que las fuerzas militares buscan soluciones más económicas y precisas, los drones ofrecen una ventaja estratégica en la vigilancia, el reconocimiento y los ataques dirigidos. El aumento de las tensiones geopolíticas y la demanda de reducción de las bajas no combatientes impulsan aún más la adopción de sistemas no tripulados. Las economías emergentes están invirtiendo cada vez más en tecnologías de drones, ampliando el mercado más allá de los poderes militares tradicionales. Además, la integración de la inteligencia artificial (AI) y los sistemas autónomos en los drones presenta nuevas vías de crecimiento, lo que aumenta la eficiencia operacional y la adopción de decisiones. El enfoque cada vez mayor en los sistemas de contradrona ofrece potencial para los contratistas de defensa para desarrollar tecnologías avanzadas antidronas. Además, las asociaciones entre gobiernos, entidades privadas y empresas de defensa crean oportunidades para la innovación, mejorando el crecimiento del mercado en los sectores militar y comercial.

Mercado mundial de Drone Warfare Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | 23,4 millones de dólares |

| Período de pronóstico: | 2023 – 2033 |

| CAGR del período de pronóstico 2023 – 2033 : | 6.05 |

| 023 – 2033 Proyección de valor: | 42,1 millones de dólares |

| Datos históricos de: | 2019-2022 |

| Nº de páginas: | 257 |

| Tablas, gráficos y figuras: | 111 |

| Segmentos cubiertos: | Por modo de operación, por capacidad, por aplicación, por análisis regional |

| Empresas cubiertas:: | Airbus SE, General Atomics Aeronautical Systems, Inc, Israel Aerospace Industries (IAI), BAE Systems plc, Boeing Company, Elbit Systems Ltd, General Dynamics Corporation, FLIR Systems, Inc, Kratos Defense & Security Solutions, Inc, Lockheed Martin Corporation, y otros proveedores clave. |

| Errores y desafíos: | COVID-19 Empact, Challenges, Future, Growth, " Analysis |

Obtener más detalles sobre este informe -

Dinámica del mercado

Drone Warfare Market Dynamics

El aumento de los gastos militares alimenta el crecimiento del mercado

A medida que los presupuestos de defensa aumentan en todo el mundo, las naciones están invirtiendo fuertemente en tecnologías avanzadas para mejorar las capacidades militares, con drones jugando un papel crucial en la modernización de las estrategias de defensa. Los doctores proporcionan numerosas ventajas, como la eficacia en función de los costos, la precisión en las huelgas, la reducción del riesgo para el personal humano y la capacidad de vigilancia en vastas zonas. Esta tendencia es particularmente evidente en países con crecientes preocupaciones de seguridad o tensiones geopolíticas, donde los drones ofrecen una ventaja táctica en las misiones de reunión y combate de inteligencia. El cambio hacia sistemas aéreos no tripulados se alinea con los programas de modernización militar, acelerando aún más la expansión del mercado. A medida que el gasto en defensa continúa aumentando, se espera que aumente la demanda de sistemas avanzados de drones y tecnologías de apoyo, lo que impulsará las oportunidades de mercado tanto en las economías desarrolladas como en las emergentes.

Restricciones " Desafíos

Una cuestión importante es las consecuencias éticas y jurídicas de utilizar sistemas no tripulados para ataques selectivos, en particular las preocupaciones por las bajas civiles y la rendición de cuentas en las zonas de conflicto. Además, el alto costo de la tecnología avanzada de drones y el mantenimiento puede ser una barrera, especialmente para los presupuestos de defensa más pequeños. Los obstáculos reguladores también plantean un desafío, con leyes diferentes sobre el uso de drones y el control del espacio aéreo, complicando las estrategias de despliegue. Otra preocupación es el desarrollo de tecnologías antidrogas, ya que los adversarios están avanzando rápidamente en los sistemas antidrone para neutralizar a los VA. Además, los riesgos de ciberseguridad relacionados con la posible piratería o interferencia de drones crean vulnerabilidades en las operaciones militares. Estos desafíos requieren una navegación cuidadosa por parte de los gobiernos, los contratistas de defensa y las organizaciones internacionales para asegurar el uso eficaz y responsable de las tecnologías de la guerra de drones.

Pronósticos regionales

Estadísticas del mercado de América del Norte

Obtener más detalles sobre este informe -

Se prevé que América del Norte dominará el mercado de la guerra de Drone de 2023 a 2033. El Departamento de Defensa de EE.UU. ha sido un jugador importante, mejorando continuamente sus capacidades de sistemas aéreos no tripulados (UAS) para la vigilancia, reunión de inteligencia y ataques dirigidos. La fuerte infraestructura militar de la región, los conocimientos tecnológicos y la rápida adopción de la IA y los sistemas autónomos aumentan aún más el mercado. Además, Norteamérica es el hogar de numerosos contratistas de defensa que se especializan en el desarrollo de drones y tecnologías antidrogas. El aumento de las tensiones geopolíticas y los esfuerzos de modernización militar, junto con un creciente enfoque en la seguridad no combatiente, contribuyen al creciente mercado de guerra de drones de la región. Con un gran presupuesto de defensa y una alta demanda de sistemas avanzados no tripulados, América del Norte sigue siendo una fuerza dominante en el mercado mundial de la guerra de drones.

Asia Pacific Market Statistics

Asia Pacífico es testigo del crecimiento del mercado más rápido entre 2023 y 2033. China, en particular, ha logrado avances significativos en la tecnología de drones, centrándose en aplicaciones militares y comerciales. A medida que aumentan las tensiones geopolíticas, especialmente en regiones como el Mar del Sur de China y la península de Corea, se ha incrementado la demanda de drones como herramienta de defensa estratégica. Además, las naciones más pequeñas de la región están adquiriendo cada vez más UAS para mejorar sus capacidades militares. La integración de la IA y las tecnologías autónomas acelera aún más la adopción de drones en defensa, posicionando a la región de Asia Pacífico como un actor clave en el mercado mundial de la guerra de drones.

Análisis de la segmentación

Insights by Mode of Operation

El segmento semiautónomo representó la mayor cuota de mercado durante el período de previsión 2023 a 2033. Estos drones están equipados con sistemas avanzados de navegación y capacidades de IA, lo que les permite realizar misiones complejas con mínima intervención humana, al tiempo que permite la supervisión del operador. Este enfoque híbrido aumenta la flexibilidad operacional y reduce la carga cognitiva en los operadores, haciendo drones semiautónomos ideales para la vigilancia, el reconocimiento y las huelgas de precisión. Las fuerzas militares prefieren sistemas semiautónomos, ya que proporcionan más control sobre la ejecución de las misiones minimizando los errores y riesgos humanos. Además, los avances en la IA y el aprendizaje automático están mejorando el rendimiento y la fiabilidad de estos drones. A medida que los presupuestos de defensa aumentan globalmente y la demanda de sistemas más inteligentes y eficientes en función de los costos, se espera que el segmento de drones semiautónomos crezca rápidamente, contribuyendo significativamente a la expansión del mercado.

Insights by Capability

El segmento de software de aplicaciones representó la mayor cuota de mercado durante el período de previsión 2023 a 2033. El crecimiento está impulsado por la creciente integración de tecnologías avanzadas como inteligencia artificial (AI), aprendizaje automático y análisis de datos en sistemas aéreos no tripulados (UAS). Estas soluciones de software aumentan las capacidades operacionales de los drones, lo que permite el procesamiento de datos en tiempo real, la adopción de decisiones mejorada y la optimización de las misiones. Ellos juegan un papel crucial en áreas como navegación, vigilancia, identificación de objetivos y control de vuelo autónomo. A medida que las fuerzas militares exigen operaciones de drones más avanzadas, las aplicaciones de software se están volviendo esenciales para tareas como la gestión de campos de batalla, la comunicación en tiempo real y la planificación de misiones. Además, el desarrollo de soluciones de ciberseguridad para proteger los sistemas de drones contra la piratería y la interferencia también impulsa el crecimiento de este segmento. Con avances continuos en las capacidades de software, el segmento de software de aplicaciones está preparado para un crecimiento significativo, impulsando la expansión global del mercado.

Insights by Application

El segmento de inteligencia, vigilancia y reconocimiento (ISR) representó la mayor cuota de mercado durante el período previsto 2023 a 2033. Los Drones equipados con cámaras de alta resolución, sensores y tecnología avanzada de imágenes se están convirtiendo en herramientas vitales para reunir inteligencia en tiempo real y realizar vigilancia en vastas áreas sin arriesgar al personal. Las fuerzas militares de todo el mundo dependen cada vez más de sistemas aéreos no tripulados (UAS) para las misiones de la ISR, ya que los drones proporcionan una ventaja en la vigilancia de los movimientos enemigos, el seguimiento de los objetivos y la evaluación de las condiciones del campo de batalla. La integración de la IA y el aprendizaje automático en drones aumenta aún más sus capacidades de ISR, permitiendo el análisis automatizado de datos y la adopción de decisiones más rápida. A medida que aumentan las tensiones geopolíticas y aumentan las preocupaciones en materia de seguridad, sigue creciendo la demanda de soluciones de ISR eficientes y precisas, posicionando este segmento como un motor clave de la expansión del mercado de guerra de drones.

Recent Market Developments

- En febrero de 2024, el Departamento de Estado de EE.UU. ha autorizado la venta de treinta y uno drones MQ-9B Sea Guardian a la India.

Paisaje competitivo

Principales jugadores en el mercado

- Airbus SE

- General Atomics Aeronautical Systems, Inc

- Israel Aerospace Industries (IAI)

- BAE Systems plc

- Boeing Company

- Elbit Systems Ltd

- General Dynamics Corporation

- FLIR Systems, Inc

- Seguridad de Kratos Solutions, Inc

- Lockheed Martin Corporation

Market Segmentation

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2023 a 2033.

Mercado de la Guerra Drone, Modo de Análisis de Operación

- Semi-Autonomous

- Autónomo

Drone Warfare Market, Capability Analysis

- Plataforma

- Software de aplicación

- Servicios

- Estación de control terrestre

- Sistema de lanzamiento y recuperación

Drone Warfare Market, Análisis de aplicaciones

- Vehículos de combate no tripulados (UCAV)

- Inteligencia, Vigilancia, Reconocimiento (ISR)

- Entrega

Drone Warfare Market, Regional Analysis

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Uk

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?