Global Data Center Tamaño del mercado, crecimiento, Outlook, venta, pronósticos

Industria: Information & TechnologyMercado mundial de Data Center Insights Forecasts to 2035

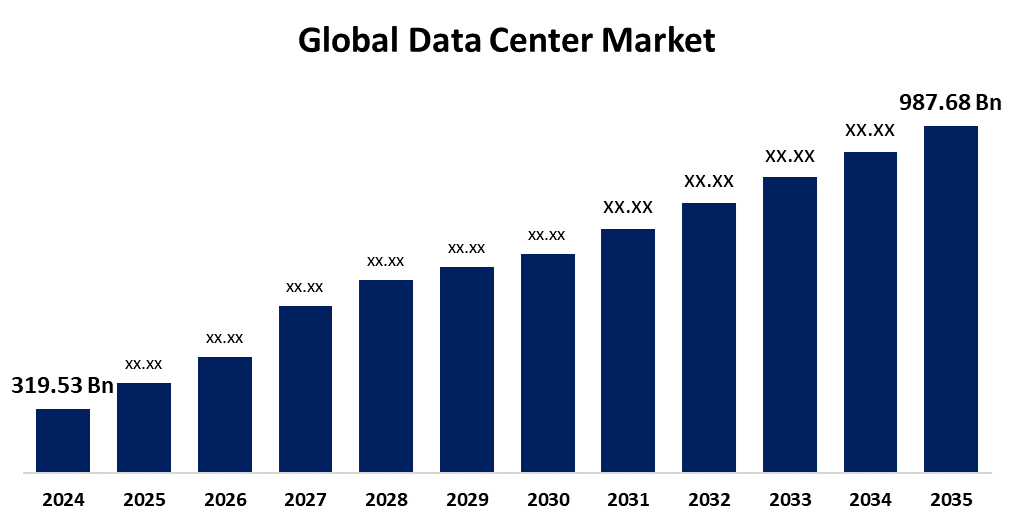

- El tamaño del mercado del Centro Mundial de Datos fue estimado en USD 319.53 millones en 2024

- Se espera que el tamaño del mercado crezca en una CAGR de alrededor del 10,80% de 2025 a 2035

- El tamaño del mercado del centro de datos mundial se espera alcanzar USD 987.68 Billion para 2035

- Se espera que Asia Pacífico crezca más rápido durante el período previsto.

Obtener más detalles sobre este informe -

El tamaño del mercado global del centro de datos valió alrededor de USD 319,53 mil millones en 2024 y se prevé que crezcan alrededor de USD 987,68 mil millones en 2035 con una tasa de crecimiento anual compuesta (CAGR) de 10,80% de 2025 y 2035. La rápida evolución para satisfacer las exigencias de la transformación digital y las tecnologías emergentes. Con inversiones fuertes y expansión de bordes impulsados por 5 G, se establece que se convertirá en un centro mundial de infraestructura de datos.

Panorama general del mercado

El mercado del centro de datos se refiere a la ubicación donde las empresas reúnen, procesan, almacenan y distribuyen vastas cantidades de datos. Está amueblada con ordenadores en red, sistemas de almacenamiento e infraestructura asociada. El centro de datos admite aplicaciones empresariales, almacenamiento de datos y comunicaciones, actuando como una ubicación central para procesos y servicios esenciales de TI.

Para satisfacer la creciente demanda de proyectos de gobierno electrónico y servicios digitales centrados en los ciudadanos, el Centro Nacional de Informática (NIC) ha construido una sólida red de Centros Nacionales de Datos (NDCs) y Centros Estatales de Datos como parte del impulso de la India hacia la gobernanza digital y la modernización de la infraestructura. Con su capacidad de apoyar los servicios en las plataformas e-gobernanza, TI corporativa, informática en la nube, redes sociales, streaming e IoT, los centros de datos son la base de la revolución digital de la India. Con la ayuda de una infraestructura sólida, incentivos gubernamentales y creciente demanda, la India se está convirtiendo actualmente en un centro mundial de datos debido a su rápida transformación digital.

Los centros de datos son piezas esenciales de infraestructura para la era digital, ya que el boom de AI está creando una demanda sin precedentes de poder de procesamiento. Se calcula que los gastos mundiales de capital para el poder de cálculo alcanzarían 6,7 billones de dólares para 2030, de los cuales se necesitarán 5,2 billones de dólares para hacer frente a las cargas de trabajo relacionadas con la inteligencia artificial. Se espera que los avances rápidos en el diseño de chips y la eficiencia de la IA se vean compensados por los crecientes requisitos de experimentación y escalabilidad. La inversión en la infraestructura del centro de datos aumentará en paralelo con la demanda de aplicaciones impulsadas por AI, planteando riesgos y posibilidades para todas las partes involucradas en la cadena de valor compute.

El rápido uso digital, precios atractivos e iniciativas gubernamentales para la localización de datos y la sostenibilidad hacen que el sector centrado en datos sea increíblemente prometedor. Particularmente en las ciudades de nivel 2, el crecimiento de AI, 5G e IoT está impulsando la demanda de centros de datos de vanguardia e hiperescala, abriendo oportunidades de inversión en servicios gestionados, energía verde e infraestructura. La India está en condiciones de convertirse en un importante centro de infraestructura digital en la zona de Asia y el Pacífico, con la capacidad que se espera cuadruplicará en 2026 y el aumento de la demanda en todo el mundo.

Cobertura del informe

Este informe de investigación clasifica el mercado del centro de datos basado en varios segmentos y regiones, pronostica el crecimiento de los ingresos y analiza las tendencias en cada submercado. El informe analiza los principales factores de crecimiento, oportunidades y desafíos que influyen en el mercado de centros de datos. Se han incluido avances recientes en el mercado y estrategias competitivas como la expansión, el lanzamiento de tipos, el desarrollo, la asociación, la fusión y la adquisición para dibujar el paisaje competitivo en el mercado. En el informe se identifican y perfilan estratégicamente a los principales jugadores del mercado y se analizan sus competencias básicas en cada subsección del mercado del centro de datos.

Mercado mundial de Data Center Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2024 |

| Tamaño del mercado en 2024: | USD 319.53 Billion |

| Período de pronóstico: | 2025-2035 |

| CAGR del período de pronóstico 2025-2035 : | 10.80% |

| 2035 Proyección de valor: | USD 987.68 Billion |

| Datos históricos de: | 2020-2023 |

| Nº de páginas: | 270 |

| Tablas, gráficos y figuras: | 130 |

| Segmentos cubiertos: | Por componente, por tipo de centro de datos, por nivel de nivel, por tamaño del centro de datos, por industria, por región y COVID-19 análisis de impacto |

| Empresas cubiertas:: | Comarch SA (Polonia), Alibaba Cloud, Tencent Cloud, Amazon Web Services, Inc., Oracle, AT plagaT Intellectual Property, NTT Communications Corporation, Lumen Technologies (CenturyLink), Microsoft, China Telecom Americas, Inc., IBM Corporation, CoreSite, Google Cloud, CyrusOne, Equinix, Inc., Others and others key players. |

| Errores y desafíos: | COVID-19 Empact, Challenges, Future, Growth, " Analysis |

Obtener más detalles sobre este informe -

Factores de conducción

La infraestructura de datos sólida se hace cada vez más necesaria como resultado del boom de la transformación digital. Una de las fuerzas principales detrás de esta expansión es el uso de la computación de nubes en formas privadas, públicas e híbridas. Las inversiones del centro de datos están aumentando para proporcionar operaciones digitales escalables y eficaces. La proliferación de centros de datos de bordes está siendo impulsada por la implementación de 5G y la demanda de menor latencia. Para aplicaciones en tiempo real como tecnología autónoma y ciudades inteligentes, las instalaciones de borde son esenciales. El ecosistema de centros de datos en la India está bien posicionado para la expansión a largo plazo, la innovación y la importancia mundial.

Factores de restricción

Se necesita una inversión inicial sustancial para la infraestructura del centro de datos, que incluye equipos de red, equipo de TI, bienes raíces y sistemas de energía y refrigeración. Para startups o pymes con poca financiación, esta primera gran inversión puede ser un disuasivo. Además, esta institución tiene importantes gastos de funcionamiento para personal, mantenimiento, seguridad, enfriamiento y poder. Dado que el aumento de los costos operativos puede poner una tensión en el presupuesto y la rentabilidad de las operaciones del centro de datos más bajos, estos gastos pueden aumentar para las grandes empresas.

Market Segmentation

La cuota de mercado del centro de datos se clasifica en componente, tipo de centro de datos, nivel de nivel de nivel, tamaño del centro de datos, e industria.

- El segmento de hardware dominado el mercado en 2024 y se proyecta crecer en un CAGR sustancial durante el período de previsión.

Basado en el componente, el mercado del centro de datos se divide en hardware, software de gestión de infraestructura del centro de datos y servicios. Entre ellos, el segmento de hardware dominaba el mercado en 2024 y se proyecta que crecerá en un CAGR sustancial durante el período de previsión. El crecimiento está impulsado por él ofrece el marco para crear una infraestructura confiable y de alto rendimiento para satisfacer las exigencias de la informática contemporánea, desde aplicaciones empresariales establecidas hasta tecnologías de vanguardia como análisis de datos grandes e inteligencia artificial. Además, este equipo puede ampliarse o reducirse para satisfacer demandas fluctuantes, permitiendo a las empresas aumentar su capacidad de procesamiento según sea necesario sin experimentar tiempo de inactividad prolongado.

- El segmento de colocación representó la mayor parte en 2024 y se prevé que crezca en la CAGR más rápida durante el período de previsión.

Basado en el tipo de centro de datos, el mercado del centro de datos se divide en colocación, hiperescala, borde y otros. Entre ellos, el segmento de colocación representó la mayor parte en 2024 y se prevé que crezca en la CAGR más rápida durante el período de previsión. El crecimiento segmentario se debe a que los inquilinos pueden crecer rápidamente y eficazmente su infraestructura de TI en respuesta a las necesidades comerciales cambiantes a través de las diversas opciones de escalabilidad que ofrecen las instalaciones de colocación. La construcción y el mantenimiento de una instalación privada de almacenamiento de datos requiere menos inversión de capital inicial cuando los recursos de infraestructura se comparten con otros inquilinos. Además, los proveedores de colocación pueden proporcionar soluciones de seguridad y conectividad asequibles debido a economías de escala, lo que reduce los costos de funcionamiento de los inquilinos.

- The tier 3 segmento representó la mayor parte en 2024 y se espera que crezca en un significativo CAGR durante el período de previsión.

Basado en el nivel de nivel, el mercado del centro de datos se divide en el nivel 1 y el nivel 2, el nivel 3 y el nivel 4. Entre ellos, el segmento de nivel 3 representó la mayor parte en 2024 y se prevé que crecerá en un significativo CAGR durante el período de previsión. El crecimiento se atribuye a la conectividad de red redundante en varios transportistas e ISP, lo que garantiza una variedad de canales de comunicación robustos. Esto reduce la posibilidad de perturbaciones de la red y garantiza una conectividad fiable para los servicios y aplicaciones que son esenciales para la misión.

- Tél gran segmento representaba la mayor parte en 2024 y se prevé que crezca en un significativo CAGR durante el período de previsión.

Basado en el tamaño del centro de datos, el mercado del centro de datos se divide en pequeños, medianos y grandes. Entre ellos, el segmento grande representó la mayor parte en 2024 y se prevé que crecerá en un significativo CAGR durante el período de previsión. El crecimiento se atribuye a los inquilinos que pueden crear conexiones de alta velocidad y baja latencia a sus operadores preferidos y plataformas en la nube a través de su acceso a una variedad de proveedores de servicios de red, proveedores de cloud e intercambios de Internet. Esto facilita despliegues de nube híbrida y multicloud, amplía las opciones de conectividad y aumenta el rendimiento de la red.

- El segmento de TI y telecomunicaciones dominaron el mercado en 2024 y se prevé que crecerá en un CAGR sustancial durante el período de previsión.

Basado en la industria, el mercado del centro de datos se divide en BFSI, IT & telecom, sanidad, gobierno, fabricación, comercio electrónico minorista y otros. Entre ellos, el segmento de TI y telecomunicaciones dominaba el mercado en 2024 y se prevé que crecerá en un CAGR sustancial durante el período de previsión. El crecimiento está impulsado por iniciativas de transformación digital que están llevando a cabo las empresas de telecomunicaciones e informática para actualizar sus servicios, aplicaciones e infraestructura. Al ofrecer la capacidad de procesamiento, espacio de almacenamiento y redes necesarias para implementar nuevas tecnologías y proporcionar servicios digitales de vanguardia, los centros de datos contribuyen significativamente a estos esfuerzos.

Análisis regional del segmento del mercado del centro de datos

- América del Norte (Estados Unidos, Canadá, México)

- Europa (Alemania, Francia, Reino Unido, Italia, España, resto de Europa)

- Asia-Pacífico (China, Japón, India, resto de APAC)

- América del Sur (Brasil y el resto de América del Sur)

- Oriente Medio y África (UAE, Sudáfrica, resto del MEA)

América del Norte se prevé mantener la mayor parte del mercado del centro de datos sobre el plazo previsto.

Obtener más detalles sobre este informe -

Se prevé que América del Norte mantendrá la mayor parte del mercado del centro de datos sobre el plazo previsto. La demanda de centros de datos de la región ha aumentado debido a la rápida captación de servicios en la nube, inteligencia artificial y grandes aplicaciones de datos. Las empresas utilizan cada vez más y más tecnologías generadoras de IA y otras tecnologías de vanguardia, lo que exige una infraestructura más sólida y mejores capacidades de procesamiento de datos. La expansión del mercado se alimenta de importantes inversiones de jugadores como Cisco, IBM, Schneider Electric y otros.

Se espera que Asia Pacífico crezca en un rápido CAGR en el mercado del centro de datos durante el período de previsión. El crecimiento más alto en la zona aumentó la demanda de capacidad de centros de datos en todo el mundo, y se prevé que esta tendencia continuará, con una oferta total que va de 11,1 GW en 2023 a 26,7 GW en 2028. Además, Indonesia ha surgido como un mercado crucial debido a su creciente población y a la creciente demanda digital. Se están desarrollando centros de datos Hyperscale con importantes gastos, especialmente en Yakarta y Java Oriental.

Análisis competitivo:

El informe ofrece el análisis adecuado de las principales organizaciones/empresas involucradas en el mercado de centros de datos, junto con una evaluación comparativa basada principalmente en su tipo de oferta, visión general de negocio, presencia geográfica, estrategias de empresa, cuota de mercado de segmentos y análisis SWOT. El informe también proporciona un análisis detallado centrado en las noticias y desarrollos actuales de las empresas, que incluye el desarrollo de tipos, innovaciones, empresas conjuntas, asociaciones, adquisiciones de fusiones, alianzas estratégicas y otros. Esto permite la evaluación de la competencia global dentro del mercado.

Lista de empresas clave

- Comarch SA (Polonia)

- Alibaba Cloud

- Tencent Cloud

- Amazon Web Services, Inc.

- Oracle

- ATENT Propiedad intelectual

- NTT Communications Corporation

- Lumen Technologies (CenturyLink)

- Microsoft

- China Telecom Americas, Inc.

- IBM Corporation

- CoreSite

- Google Cloud

- CyrusOne

- Equinix, Inc.

- Otros.

Audiencia principal

- Jugadores de mercado

- Inversores

- Usuarios finales

- Autoridades gubernamentales

- Consulting And Research Firm

- capitalistas maduros

- Revendedores de valor añadido (VARs)

Desarrollo reciente

- En febrero de 2025, Alibaba Cloud, subsidiaria de tecnología digital de Alibaba Group, construyó su segundo centro de datos en Tailandia para dar cabida a la creciente demanda de servicios informáticos en la nube, especialmente aplicaciones generativas de IA. La nueva instalación fortalece las capacidades locales y complementa las iniciativas del gobierno tailandés para fomentar la innovación digital y las tecnologías sostenibles. El centro de datos se esfuerza por manejar dificultades específicas de la industria proporcionando una variedad de servicios como computación elástica, almacenamiento, bases de datos, seguridad, redes, análisis de datos e inteligencia artificial.

Market Segment

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2020 a 2035. Spherical Insights ha segmentado el mercado del centro de datos basado en los segmentos siguientes:

Mercado mundial de Data Center, By Componente

- Hardware

- Data Center Infrastructure Management Software

- Servicios

Mercado mundial de Data Center, Por tipo del centro de datos

- Colocation

- Hyperscale

- Edge

- Otros

Mercado mundial de Data Center, By Tier Level

- Nivel 1 y Nivel 2

- Nivel 3

- Nivel 4

Mercado mundial de Data Center, Tamaño del centro de datos

- Pequeñas

- Mediana

- Grande

Mercado mundial de Data Center, By Industry

- BFSI

- IT & Telecom

- Salud

- Gobierno

- Fabricación

- Comercio electrónico

- Otros

Mercado mundial de Data Center, By Regional Analysis

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- UK

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?