Mercado mundial de Patología computacional Size, Share, Forecasts To 2033

Industria: Information & TechnologyMercado mundial de Patología computacional Insights Forecasts To 2033

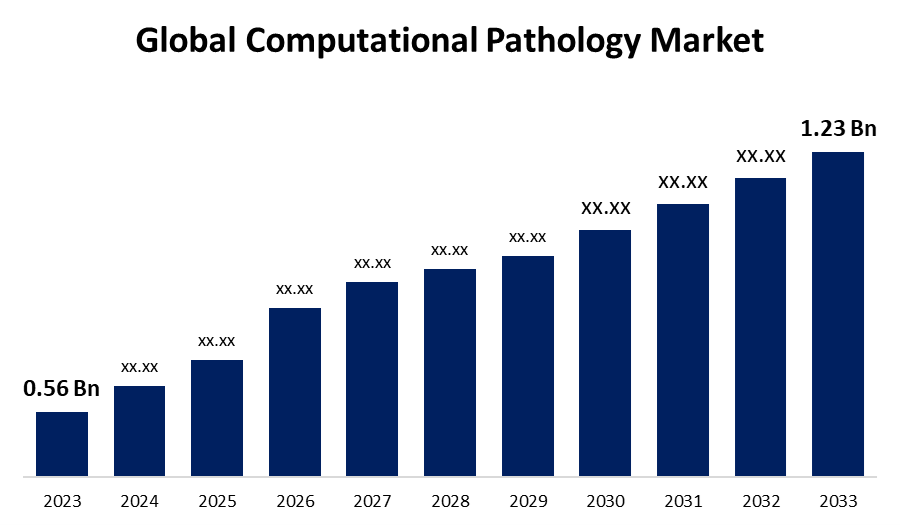

- El tamaño del mercado global de patología computacional fue estimado en USD 0,56 millones en 2023

- Se espera que el tamaño del mercado crezca en una CAGR de alrededor del 8,19% de 2023 a 2033

- Se espera que el tamaño del mercado mundial de patología computacional alcance USD 1.23 millones para 2033

- Se espera que Asia Pacífico crezca el más rápido durante el período previsto.

Obtener más detalles sobre este informe -

El tamaño global del mercado de patología computacional valió alrededor de USD 0,56 mil millones en 2023 y se prevé que crecerá a alrededor de USD 1,23 mil millones en 2033 con una tasa de crecimiento anual compuesta (CAGR) de 8,19% entre 2023 y 2033. El mercado de patología computacional está impulsado por el progreso tecnológico en la IA y la imagen digital, la creciente demanda de diagnósticos precisos y más rápidos, la intensificación de la prevalencia de enfermedades crónicas, la aplicación de medicamentos de precisión, las autorizaciones reglamentarias, la mejora de la eficiencia del flujo de trabajo y el aumento de la adopción de telepatología.

Panorama general del mercado

El término industria de patología computacional se refiere al negocio relacionado con la aplicación de tecnologías digitales, machine learning (ML), e inteligencia artificial (AI) para ayudar en el análisis e interpretación de la información patológica. Este negocio se centra en la creación y el despliegue de herramientas informáticas, software y plataformas que buscan automatizar, optimizar y mejorar la precisión del diagnóstico de enfermedades, incluyendo cáncer, enfermedades cardiovasculares y otras enfermedades crónicas, a través de métodos de patología digital. Además, la creación de estas soluciones proporciona los medios para analizar rápidamente y con precisión imágenes, permitiendo a los patólogos reconocer patrones que podrían representar la progresión de enfermedades. Mediante la automatización de tareas rutinarias, la IA permite a los patólogos concentrarse en problemas de diagnóstico más intrincados, mejorando así la eficiencia y la precisión. Este cambio aumenta la precisión de diagnóstico y facilita la creación de medicamentos personalizados mediante el modelado predictivo. Dado que los profesionales de la salud dependen cada vez más de la telepatología para utilizar mejor los recursos y mejorar la atención del paciente, este cambio contribuye significativamente al crecimiento del mercado. Por ejemplo, en junio de 2023, Zomedica Corp. lanzó la plataforma TRUVIEW, una solución de diagnóstico veterinario que combina telepatología e imagen digital con el portal web myZomedica, apoyando el intercambio remoto de imágenes y consultas de patólogos expertos. Los desarrollos como TRUVIEW están impulsando la adopción de la telepatología y ayudando a impulsar el crecimiento en el mercado de patología computacional de manera más amplia.

Cobertura del informe

Este informe de investigación clasifica el mercado de patología computacional basado en varios segmentos y regiones pronostica el crecimiento de los ingresos y analiza las tendencias en cada submercado. El informe analiza los principales factores de crecimiento, oportunidades y desafíos que influyen en el mercado de patología computacional. Se han incluido avances recientes en el mercado y estrategias competitivas como la expansión, el lanzamiento de tipos, el desarrollo, la asociación, la fusión y la adquisición para dibujar el paisaje competitivo en el mercado. En el informe se identifican y perfilan estratégicamente a los actores clave del mercado y se analizan sus competencias básicas en cada subsección del mercado de patología computacional.

Mercado mundial de Patología computacional Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | USD 0,56 millones |

| Período de pronóstico: | 2023 - 2033 |

| CAGR del período de pronóstico 2023 - 2033 : | 8.19% |

| 2033 Proyección de valor: | USD 1,23 Billion |

| Datos históricos de: | 2019 - 2022 |

| Nº de páginas: | 220 |

| Tablas, gráficos y figuras: | 110 |

| Segmentos cubiertos: | Por componente, por aplicación, por usuario final y por región |

| Empresas cubiertas:: | Leica Biosystems Nussloch GmbH (Danaher), Hamamatsu Photonics, Inc., Koninklijke Philips N.V., Olympus Corporation, F. Hoffmann-La Roche Ltd., Mikroscan Technologies, Inc., Epredia (3DHISTECH Ltd.), Visiopharm A/S, Proscia Inc., Tempus y Otros |

| Errores y desafíos: | COVID-19 Empact, Challenges, Future, Growth, " Analysis |

Obtener más detalles sobre este informe -

Factores de conducción

La demanda de diagnósticos más rápidos y precisos, especialmente en enfermedades como el cáncer, es un factor de conducción fuerte. La patología computacional facilita el análisis rápido de muestras de tejido a través de la IA, mejorando la precisión diagnóstica y disminuyendo el tiempo de rotación, cumpliendo así el requisito de soluciones sanitarias más eficaces. Además, el aprendizaje automático y la IA han transformado el mercado de patología computacional ofreciendo potentes herramientas de análisis de imágenes que aumentan significativamente la precisión y la velocidad de los diagnósticos. Estas tecnologías son capaces de detectar patrones intrincados en las diapositivas patológicas, potenciando a los patólogos para proporcionar decisiones más precisas e informadas y propiciando el crecimiento del mercado.

Factores de restricción

La implementación de soluciones de patología computacional en los hospitales y laboratorios de diagnóstico implica costos altos para equipos de imagen digital, software e infraestructura. La adquisición de instrumentos de diagnóstico impulsados por la AI y la capacitación del personal también puede ser prohibitiva, en particular en la configuración de los pobres en recursos. Además, los profesionales de la salud pueden resistir el cambio a la nueva tecnología debido a la familiaridad con las metodologías existentes y la incertidumbre acerca de la dependencia de los sistemas basados en la inteligencia artificial. Los patólogos y los clínicos pueden dudar en confiar en herramientas automatizadas sobre su experiencia, frenando la integración de la patología computacional en prácticas diarias.

Market Segmentation

La cuota de mercado de patología computacional se clasifica en componente, aplicación y usuario final.

- El segmento de software dominado el mercado en 2023 y se proyecta crecer en un CAGR sustancial durante el período de previsión.

Basado en el componente, el mercado de patología computacional se divide en software y servicios. Entre ellos, el segmento de software dominaba el mercado en 2023 y se proyecta que crecerá en un CAGR sustancial durante el período de previsión. El crecimiento es impulsado por soluciones de software son la columna vertebral de la patología computacional. Incluyen análisis de imágenes, algoritmos de IA y modelos de aprendizaje automático que soportan la interpretación automatizada de diapositivas patológicas. A medida que el mercado se inclina más hacia las herramientas de patología digital, el software sigue siendo un elemento importante que impulsa el crecimiento y la innovación.

- El segmento de diagnóstico de enfermedad representó una parte significativa en 2023 y se prevé que crezca en un notable CAGR durante el período de previsión.

Basado en la aplicación, el mercado de patología computacional se divide en diagnóstico de enfermedades, descubrimiento de drogas y investigación académica. Entre ellos, el segmento de diagnóstico de enfermedad representó una parte significativa en 2023 y se prevé que crecerá en un notable CAGR durante el período de previsión. El crecimiento segmentario se debe al diagnóstico de enfermedad es el principal uso de la patología computacional, en la que los hospitales y laboratorios de diagnóstico la emplean para diagnosticar muestras de tejido para enfermedades, especialmente cáncer. A través del software de patología digital y AI, los patólogos pueden examinar las diapositivas de manera más eficaz y con mayor precisión, haciendo que el diagnóstico de enfermedades sea el principal conductor del mercado.

- Los hospitales y el segmento de diagnóstico representaron la mayor parte en 2023 y se prevé que crezcan en una significativa CAGR durante el período de previsión.

Basado en el usuario final, el mercado de patología computacional se divide en hospitales y laboratorios de diagnóstico, empresas biotecnológicas y farmacéuticas, institutos académicos y de investigación, y otros. Entre ellos, los hospitales y el segmento de diagnóstico representaron la mayor parte en 2023 y se prevé que crecerá en una significativa CAGR durante el período de previsión. El crecimiento se atribuye a hospitales y laboratorios de diagnóstico que reciben un alto número de muestras de pacientes todos los días, especialmente para enfermedades como el cáncer. La patología computacional ayuda a hacer frente a esta demanda eficazmente computarizando el análisis de diapositivas, mejorando la precisión y acelerando las tuberías de diagnóstico. Esto disminuye el tiempo de respuesta diagnóstico y ayuda a mejorar los resultados del paciente.

Análisis regional del segmento del mercado de patología computacional

- América del Norte (Estados Unidos, Canadá, México)

- Europa (Alemania, Francia, Reino Unido, Italia, España, resto de Europa)

- Asia-Pacífico (China, Japón, India, resto de APAC)

- América del Sur (Brasil y el resto de América del Sur)

- Oriente Medio y África (UAE, Sudáfrica, resto del MEA)

América del Norte se espera que mantenga la mayor parte del mercado de patología computacional sobre el plazo previsto.

Obtener más detalles sobre este informe -

Se prevé que América del Norte mantenga la mayor parte del mercado de patología computacional sobre el plazo previsto. Los sólidos sistemas de salud de América del Norte, especialmente en Estados Unidos y Canadá, están bien equipados con imágenes digitales, registros médicos electrónicos e integración en la nube. Tales tecnologías de base establecen una configuración preparada para abrazar la patología computacional, que permite procesos de diagnóstico de alto rendimiento y medicina de precisión. Los actores clave de la patología computacional como PathAI, Paige y Proscia se basan en América del Norte. Su proximidad a las redes de salud, reguladores e instituciones de investigación permite un rápido desarrollo de productos, pruebas en el terreno y despliegue, lo que añade fuerza a la dirección de la región en cuota de mercado.

Se espera que Asia Pacífico crezca en un rápido CAGR en el mercado de patología computacional durante el período previsto. Muchas naciones de Asia y el Pacífico digitalizan la medicina con registros electrónicos, telemedicina y diagnósticos inteligentes. La transición facilita el despliegue acelerado de sistemas de patología computacional, en particular en hospitales nuevos o renovados que abarcan desde el principio un enfoque digital. Asia-Pacífico, que tiene más de la mitad de la población mundial y una mayor prevalencia del cáncer, tiene una enorme carga de diagnóstico. La patología computacional ofrece soluciones escalables y eficaces para hacer frente a la creciente demanda, especialmente en las zonas urbanas donde las poblaciones grandes están cubiertas por laboratorios centralizados con personal patológico limitado.

Análisis competitivo:

El informe ofrece el análisis adecuado de las principales organizaciones/empresas involucradas en el mercado de patología computacional, junto con una evaluación comparativa basada principalmente en su tipo de oferta, panoramas empresariales, presencia geográfica, estrategias empresariales, cuota de mercado de segmentos y análisis SWOT. El informe también proporciona un análisis detallado centrado en las noticias y desarrollos actuales de las empresas, que incluye el desarrollo de tipos, innovaciones, empresas conjuntas, asociaciones, adquisiciones de fusiones, alianzas estratégicas y otros. Esto permite la evaluación de la competencia global dentro del mercado.

Lista de empresas clave

- Leica Biosystems Nussloch GmbH (Danaher)

- Hamamatsu Photonics, Inc.

- Koninklijke Philips N.V.

- Olympus Corporation

- F. Hoffmann-La Roche Ltd.

- Mikroscan Technologies, Inc.

- Epredia (3DHISTECH Ltd.)

- Visiopharm A/S

- Proscia Inc.

- Tempus

- Otros

Audiencia principal

- Jugadores de mercado

- Inversores

- Usuarios finales

- Autoridades gubernamentales

- Consulting And Research Firm

- capitalistas maduros

- Revendedores de valor añadido (VARs)

Desarrollo reciente

- En julio de 2024, Proscia lanzó una actualización significativa a su plataforma AP Concentriq, el primer flujo de trabajo multi-AI del mundo. La nueva característica permite a los patólogos comparar los resultados de varias aplicaciones de AI lado a lado para la misma imagen, que maximiza la productividad de diagnóstico. La actualización cuenta con soporte para imágenes DICOM, API mejorada para apoyar aplicaciones de IA de terceros, y soporte de idiomas nativos para 13 idiomas. Todas estas mejoras apoyarán la digitalización del 100% en los laboratorios.

Market Segment

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2023 a 2033. Spherical Insights ha segmentado el mercado de patología computacional basado en los segmentos siguientes:

Mercado mundial de Patología computacional, By Component

- Software

- Servicios

Mercado mundial de Patología computacional, By Application

- Diagnóstico de enfermedades

- Drug Discovery & Development

- Academic Research

Mercado mundial de Patología computacional, By End User

- Hospitales y laboratorios de diagnóstico

- Biotecnología y Empresas Farmacéuticas

- Academic and Research Institutes

- Otros

Mercado mundial de Patología computacional, By Regional Analysis

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- UK

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?