Global Bunker Fuel Market Size, Growth, Forecast 2023 to 2033

Industria: Energy & PowerBunker Fuel Mercado Insights Forecasts to 2033

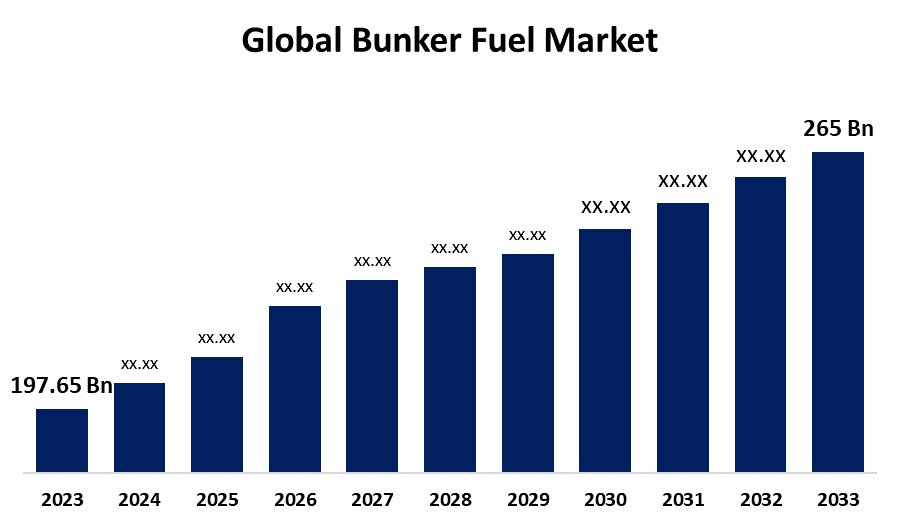

- El tamaño del mercado mundial de combustible Bunker fue valorado en USD 197.65 millones en 2023

- El tamaño del mercado está creciendo en una CAGR de 2.62% de 2023 a 2033

- El tamaño del mercado mundial de combustible Bunker se espera alcanzar USD 256 billón para 2033

- Se espera que el Oriente Medio y África crezcan más rápido durante el período previsto.

Obtener más detalles sobre este informe -

El tamaño del mercado global de combustible de Bunker es anticipado a excedido USD 256 billón para 2033, Creciendo en una CAGR de 2.62% de 2023 a 2033.

Panorama general del mercado

El combustible o el combustible marino de Bunker es un tipo de aceite de combustible diseñado específicamente para su uso en motores de barco. Es un aceite pesado y grueso derivado del residuo del proceso de destilación en la refinación de aceite crudo. El principal beneficio del combustible de búnker es su eficacia en función de los costos. Debido a sus necesidades de alta densidad y menor refinamiento, es más barato que los combustibles más refinados como el diesel o la gasolina, por lo que es una opción preferida para que la industria naviera reduzca los costos operativos. Además, el combustible de búnker tiene una alta densidad de energía, lo que permite a los buques viajar largas distancias sin repostaje frecuente. Esto lo hace beneficioso para viajes largos. Además, la infraestructura para el combustible de búnker ya está bien establecida en los principales puertos de todo el mundo, garantizando la accesibilidad y fiabilidad para las operaciones de transporte marítimo.

Cobertura del informe

Este informe de investigación clasifica el mercado para el mercado mundial de combustibles bunker basado en diversos segmentos y regiones pronostica el crecimiento de los ingresos y analiza las tendencias en cada submercado. En el informe se analizan los principales factores de crecimiento, las oportunidades y los desafíos que influyen en el mercado mundial de combustible de búnker. Se han incluido avances recientes en el mercado y estrategias competitivas como la expansión, el lanzamiento de productos y el desarrollo, la asociación, la fusión y la adquisición para dibujar el paisaje competitivo en el mercado. En el informe se identifican y perfilan estratégicamente a los principales agentes del mercado y se analizan sus competencias básicas en cada subsegmento del mercado mundial de combustible de búnker.

Bunker Fuel Mercado Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | USD 197.65 Billion |

| Período de pronóstico: | 2023-2033 |

| CAGR del período de pronóstico 2023-2033 : | 2.62% |

| Datos históricos de: | 2019-2022 |

| Nº de páginas: | 217 |

| Tablas, gráficos y figuras: | 121 |

| Segmentos cubiertos: | Por tipo de combustible, por tipo de vaso, por grado de combustible, por región y COVID-19 análisis de impacto. |

| Empresas cubiertas:: | Exxon Mobil Corporation, Royal Dutch Shell Plc, Gazpromneft Marine Bunker LLC, TotalEnergies SE, Chemoil Energy Limited, Aegean Marine Petroleum Network, Inc., World Fuel Services Corporation, Gulf Agency Company Ltd., BP Marine Ltd., Bunker Holding A/S, Lukoil, Sinopec Group, Chevron Corporation, PETRONAS, Nestedor. |

| Errores y desafíos: | COVID-19 Empact, Challenge, Future, Growth, " Analysis |

Obtener más detalles sobre este informe -

Factores de conducción

El crecimiento del mercado mundial de combustible de búnker se debe a la expansión del comercio internacional, que requiere un amplio transporte marítimo. Además, el tamaño y el número crecientes de buques comerciales aumentan la necesidad de fuentes de energía fiables y eficaces en función de los costos. Los marcos reguladores, como la tapa de azufre de la OMI 2020, también fomentan el crecimiento del mercado fomentando la adopción de combustibles más bajos y más limpios.

La innovación y el avance en los motores navales promueven una mayor eficiencia del combustible. La disponibilidad de combustibles alternativos como el GNL y el biocombustible, y el desarrollo infrastructural en curso en los principales puertos estimulan la expansión del mercado proporcionando opciones de combustible más sostenibles y eficientes.

Factores de restricción

El crecimiento del mercado mundial de combustible de búnker se ve limitado por factores, incluidas las preocupaciones ambientales relacionadas con el alto contenido de azufre y las emisiones asociadas con los combustibles tradicionales de búnker. Las reglamentaciones estrictas, como la tapa de azufre de la OMI 2020, imponen costos adicionales de cumplimiento y cambios operacionales para las empresas de transporte marítimo. Las fluctuaciones de los precios del petróleo crudo crean incertidumbre y volatilidad en los precios del combustible del búnker. Además, el creciente énfasis en la sostenibilidad, las fuentes de energía renovable y los combustibles alternativos, más limpios como el GNL y los biocombustibles están desviando la demanda de los combustibles de búnker convencionales.

Market Segmentation

La cuota del mercado mundial de combustible de bunker se clasifica en tipo de combustible, tipo de buque y grado de combustible.

- El gas natural licuado (GNL) Se espera que el segmento mantenga la mayor parte del mercado mundial de combustible de búnker durante el período previsto.

Basado en el tipo de combustible, el mercado mundial de combustible de bunker se divide en aceite de combustible de alta velocidad (HSFO), aceite de combustible muy bajo (VLSFO), aceite de gas marino (MGO), gas natural licuado (GNL) y otros. Entre ellos, se espera que el segmento de gas natural licuado (GNL) mantenga la mayor parte del mercado mundial de combustible de bunker durante el período previsto. El dominio del GNL se anticipa debido a sus beneficios ambientales, incluyendo emisiones de azufre y gases de efecto invernadero significativamente menores que los combustibles tradicionales como el aceite de combustible de azufre alto (HSFO) y el aceite de combustible de azufre muy bajo (VLSFO). Esto se ajusta a las normas internacionales, como la tapa de azufre de la OMI 2020, que prevé la reducción del contenido de azufre en los combustibles marinos. El GNL ofrece mayor eficiencia energética, por lo que es muy preferido por las compañías navieras. Las innovaciones en infraestructura de GNL y la tecnología de combustible también aumentan su accesibilidad y fiabilidad, lo que lo convierte en una opción preferida para las operaciones marítimas modernas.

- Se espera que el segmento de contenedores mantenga la mayor parte del mercado mundial de combustible de búnker durante el período previsto.

Basado en el tipo de buque, el mercado mundial de combustible de búnker se divide en contenedores, carga general, tanques de petróleo, transportistas a granel y otros. Entre ellos, se espera que el segmento de contenedores mantenga la mayor parte del mercado mundial de combustible de búnker durante el período previsto. Esta dominación se espera porque grandes volúmenes de mercancías se transportan a través de buques de contenedores, la columna vertebral del comercio mundial. Estos buques operan en rutas de largo recorrido y requieren cantidades significativas de combustible búnker para cubrir las distancias de manera eficiente. La industria del transporte marítimo de contenedores se beneficia de economías de escala, lo que hace que el costo del combustible sea un aspecto crítico de los gastos operacionales. Además, el aumento de las redes comerciales mundiales aumenta la demanda de combustible de búnker en este segmento.

- The MGO/ Se espera que el segmento de MDO crezca en la CAGR más rápida del mercado mundial de combustible de búnker durante el período de previsión.

Basado en el grado de combustible, el mercado mundial de combustible bunker se divide en IFO 380, IFO 180 y MGO/MDO. Entre ellos, se espera que el segmento MGO/MDO crezca en la CAGR más rápida del mercado mundial de combustible de búnker durante el período previsto. El rápido crecimiento de este segmento se espera porque cumple con regulaciones ambientales como la tapa de azufre IMO 2020, que limita el contenido de azufre en combustibles marinos. MGO/MDO tiene un contenido de azufre más bajo que los aceites tradicionales de combustible pesado como IFO 380 e IFO 180, lo que lo hace más ecológico. Se puede utilizar en varios motores marinos sin muchas modificaciones.

Regional Segment Analysis of the Bunker Fuel Mercado

- América del Norte (Estados Unidos, Canadá, México)

- Europa (Alemania, Francia, Reino Unido, Italia, España, resto de Europa)

- Asia-Pacífico (China, Japón, India, resto de APAC)

- América del Sur (Brasil y el resto de América del Sur)

- Oriente Medio y África (UAE, Sudáfrica, resto del MEA)

Se prevé que Asia-Pacífico mantendrá la mayor parte del mercado mundial de combustible de bunker en el plazo previsto.

Obtener más detalles sobre este informe -

Se prevé que Asia-Pacífico mantendrá la mayor parte del mercado mundial de combustible de bunker en el plazo previsto. Esta dominación se anticipa debido a la importancia estratégica de la región en el comercio marítimo mundial, con importantes carriles de transporte como el Mar de China Meridional y el Estrecho de Malaca que tienen más actividades comerciales. Países como China, Japón, Corea del Sur, India y Singapur tienen algunos de los puertos más ocupados del mundo, impulsando la demanda de combustible de búnker. La rápida industrialización y el crecimiento económico de esos países también han dado lugar a un aumento de los volúmenes del comercio marítimo. Además, Asia-Pacífico es un centro para la construcción naval y tiene varias flotas comerciales, lo que aumenta la necesidad de combustible de búnker. Además, las iniciativas encaminadas a mejorar la infraestructura portuaria y las cadenas de suministro de combustible contribuyen al crecimiento del mercado.

Se espera que el Oriente Medio y África (MEA) crezcan a un ritmo más rápido en el mercado mundial de combustible de búnker durante el período previsto. El MEA tiene una ubicación estratégica, con corredores marítimos como el Canal de Suez y el Estrecho de Hormuz, que desempeñan un papel crucial en sus perspectivas de crecimiento. Los abundantes recursos petroleros crudos de la región aseguran un suministro de combustible estable y rentable. Además, las inversiones en la ampliación de la infraestructura portuaria y las capacidades de refinería impulsan la expansión del mercado. Las iniciativas de diversificación económica y el desarrollo de zonas de libre comercio impulsan las actividades del comercio marítimo.

Análisis competitivo:

El informe ofrece el análisis adecuado de las principales organizaciones/empresas involucradas en el mercado mundial de combustible de búnker junto con una evaluación comparativa basada principalmente en su oferta de productos, panoramas empresariales, presencia geográfica, estrategias empresariales, cuota de mercado de segmentos y análisis SWOT. El informe también proporciona un análisis detallado centrado en las noticias y desarrollos actuales de las empresas, que incluye el desarrollo de productos, innovaciones, empresas conjuntas, asociaciones, fusiones y adquisiciones, alianzas estratégicas y otros. Esto permite la evaluación de la competencia global dentro del mercado.

Lista de empresas clave

- Exxon Mobil Corporation

- Royal Dutch Shell Plc

- Gazpromneft Marine Bunker LLC

- TotalEnergias SE

- Chemoil Energy Limited

- Aegean Marine Petroleum Network, Inc.

- World Fuel Services Corporation

- Gulf Agency Company Ltd.

- BP Marine Ltd.

- Bunker Holding A/S

- Lukoil

- Sinopec Group

- Chevron Corporation

- PETRONAS

- Neste

- Otros

Audiencia principal

- Jugadores de mercado

- Inversores

- Usuarios finales

- Autoridades gubernamentales

- Consulting And Research Firm

- capitalistas maduros

- Revendedores de valor añadido (VARs)

Novedades recientes

- En agosto de 2024, TotalEnergias Marine Fuels suministró su primer búnker de biocombustibles B100 el 5 de agosto en Singapur y realizó una expansión significativa en sus combustibles de bajo carbono, ya que apoya los objetivos de descarbonización del transporte mundial.

- En julio de 2024, ABS publicó una nueva asesoría que abarcaba retos técnicos y operativos en el bunkering de amoníaco desde la perspectiva de la fuente y el recipiente receptor.

Market Segment

Este estudio prevé ingresos a nivel mundial, regional y nacional entre 2020 y 2033. Spherical Insights ha segmentado el mercado mundial de combustible de búnker basado en los segmentos siguientes:

Bunker Fuel Mercado, por tipo de combustible

- Aceite de combustible de alta azufre (HSFO)

- Aceite de combustible muy bajo de azufre (VLSFO)

- Marine Gas Oil (MGO)

- Gas Natural Licuado (GNL)

- Otros

Bunker Fuel Mercado, Por tipo de vaso

- Containers

- General Cargo

- Oil Tankers

- Bulk Carriers

- Otros

Bunker Fuel Mercado, Por el grado de combustible

- IFO 380

- IFO 180

- MGO/MDO

Bunker Fuel Mercado, Regional

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- UK

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?