Tamaño global del mercado de navegación autónoma, pronóstico a 2033

Industria: Aerospace & DefenseMercado de Navegación Autónomo Global Previsiones a 2033

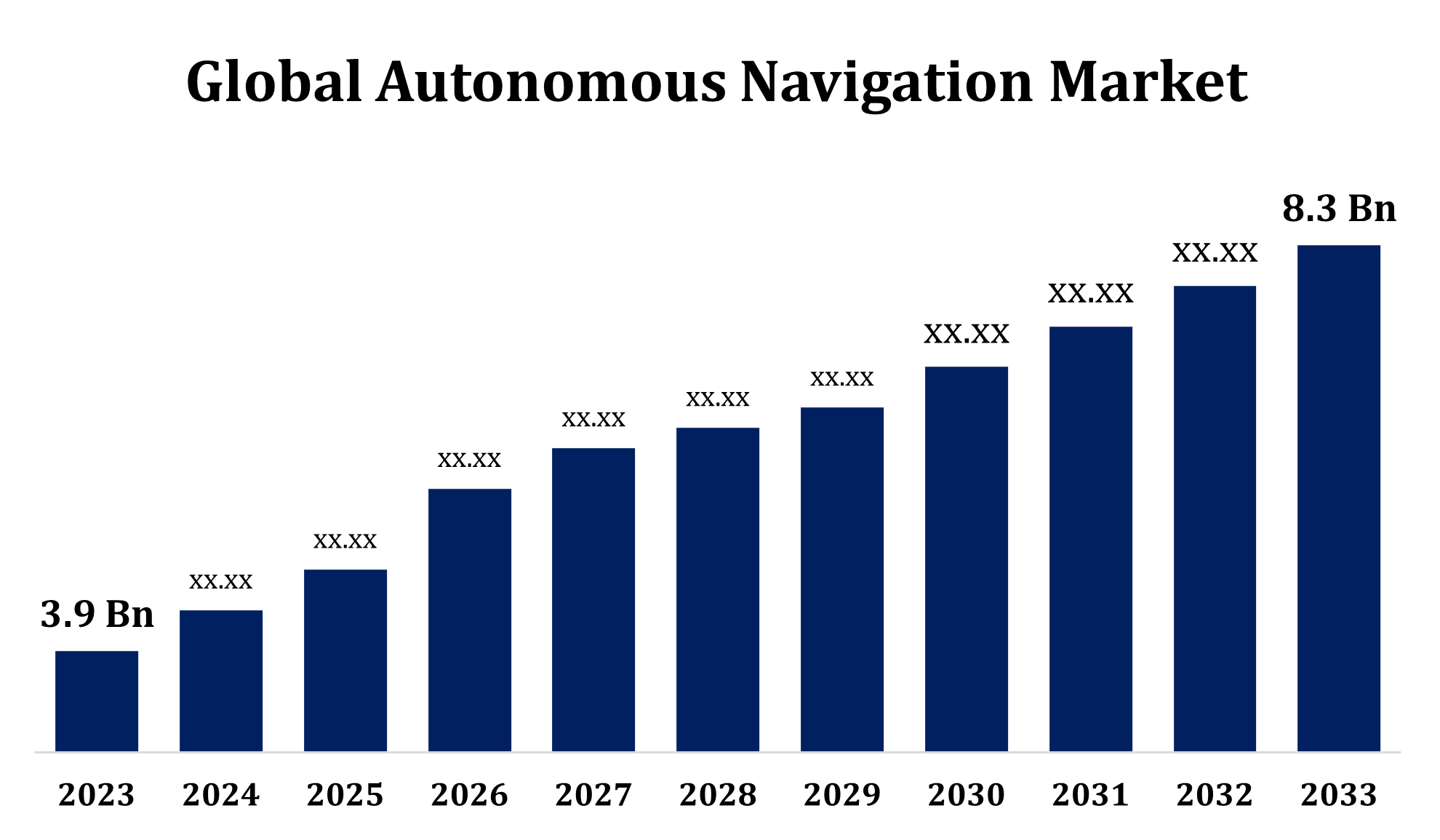

- El mercado mundial de navegación autónoma fue valorado en USD 3,9 millones en 2023.

- El mercado está creciendo en una CAGR de 7,85% de 2023 a 2033.

- Se espera que el tamaño del mercado de navegación autónomo mundial alcance los USD 8,3 millones para 2033.

- Se espera que Asia Pacífico crezca el más rápido durante el período previsto.

Obtener más detalles sobre este informe -

Se espera que el tamaño del mercado mundial de navegación autónoma alcance USD 8,3 millones para 2033, en una CAGR de 7,85% durante el período de previsión 2023 a 2033.

El mercado autónomo de navegación se está expandiendo rápidamente, impulsado por avances en inteligencia artificial, robótica y tecnologías de sensores. Engloba industrias como automotriz, aeroespacial, marítima y logística, con aplicaciones que van desde autocar y drones autoconducidos hasta vehículos submarinos no tripulados. El aumento de la demanda de soluciones eficientes, seguras y automatizadas es un factor clave, respaldado por el aumento de las inversiones en el desarrollo de proyectos y las iniciativas gubernamentales que promueven tecnologías autónomas. La integración de tecnologías como LiDAR, GPS y visión informática aumenta las capacidades de toma de decisiones en tiempo real, lo que aumenta la adopción. Sin embargo, persisten problemas como los altos costos de desarrollo, los obstáculos reglamentarios y las preocupaciones en materia de seguridad cibernética. El crecimiento del mercado es alimentado por actores claves que innovan en soluciones de hardware y software, que atienden a industrias priorizando la seguridad, eficiencia y excelencia operativa.

Mercado Autónomo de Navegación Análisis de la cadena de valor

La cadena de valor del mercado de navegación autónoma implica varios componentes clave, empezando por proveedores de materias primas que proporcionan elementos esenciales como semiconductores, sistemas LiDAR, cámaras y sensores. Los desarrolladores tecnológicos diseñan soluciones avanzadas de hardware y software, como algoritmos de IA, módulos GPS y sistemas de control, que permiten capacidades autónomas. Los integradores de sistemas juegan un papel fundamental combinando estas tecnologías en plataformas funcionales adaptadas para diversas aplicaciones, incluyendo los sectores automotriz, aeroespacial, marítimo e industrial. Los fabricantes de equipos originales utilizan estos sistemas integrados para producir vehículos y dispositivos autónomos. Los distribuidores y proveedores de servicios aseguran la entrega, implementación y mantenimiento de estas soluciones. Por último, los usuarios finales como las empresas logísticas, las organizaciones de defensa y los consumidores impulsan la demanda. La colaboración en toda la cadena de valor garantiza la innovación y la adopción perfecta.

Análisis de la oportunidad del mercado autónomo de navegación

El mercado autónomo de navegación presenta importantes oportunidades de crecimiento, impulsadas por la creciente demanda de automatización en industrias como transporte, logística, defensa y agricultura. La creciente adopción de vehículos autónomos y drones, junto con avances en AI, LiDAR y aprendizaje automático, alimenta la innovación. Los mercados emergentes, especialmente en Asia-Pacífico y América Latina, ofrecen un potencial sin explotar debido a la expansión de la infraestructura y las iniciativas gubernamentales favorables que apoyan el transporte inteligente. La creciente necesidad de soluciones de navegación eficientes, eficaces en función de los costos y seguras en la logística del comercio electrónico y la entrega de última millas también está acelerando el crecimiento del mercado. Además, la integración de 5G e IoT permite tomar decisiones en tiempo real, mejorar el rendimiento del sistema y la fiabilidad. A medida que las industrias se esfuerzan por mejorar la eficiencia operacional y reducir la intervención humana, el mercado de navegación autónomo está preparado para una expansión sólida a nivel mundial.

Mercado Mundial de Navegación Autónoma Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | USD 3.9 Billones |

| Período de pronóstico: | 2023 – 2033 |

| CAGR del período de pronóstico 2023 – 2033 : | 7.85% |

| 023 – 2033 Proyección de valor: | USD 8.3 Billones |

| Datos históricos de: | 2019-2022 |

| Nº de páginas: | 256 |

| Tablas, gráficos y figuras: | 104 |

| Segmentos cubiertos: | Por Plataforma, por Sistema, por Aplicación y por Análisis Regional |

| Empresas cubiertas:: | Collins AeroH (US), Thales Group (Francia), Rolls-Royce (UK), Honeywell International Inc. (US), ABB (US), Kongsberg Group (Noruega), Trimble Inc. (US), Northrop Grumman Corporation (US), L3 Technologies, Inc. (US), General Dynamics Corporation (US), Raytheon Company (US), Moog Inc. (US), Furuno Electric Co., Ltd (Japón). |

| Errores y desafíos: | COVID-19 Impacto, Desafíos, Futuro, Crecimiento y Análisis |

Obtener más detalles sobre este informe -

Dinámica del mercado

Dinámicas del mercado autónomo de navegación

Aumento de las inversiones gubernamentales en sistemas autónomos de navegación para impulsar el crecimiento del mercado

Los gobiernos de todo el mundo están aumentando significativamente las inversiones en sistemas autónomos de navegación, reconociendo su potencial para revolucionar el transporte, la defensa y la logística. Estas inversiones tienen por objeto mejorar la infraestructura de vehículos autónomos, drones y sistemas marítimos, fomentando la innovación y acelerando el crecimiento del mercado. Entre las principales iniciativas cabe citar la financiación para el desarrollo humano en las tecnologías de inteligencia artificial, líDAR y sensores, así como el establecimiento de marcos reglamentarios para garantizar el despliegue seguro. Los sectores de defensa priorizan la navegación autónoma para sistemas no tripulados para mejorar la eficiencia y la seguridad de las misiones. Además, los proyectos urbanos inteligentes están aprovechando tecnologías autónomas para el transporte público y la gestión del tráfico. Países como Estados Unidos, China y naciones de la UE lideran con presupuestos sustanciales para pruebas y despliegue. Estos esfuerzos no sólo impulsan los avances tecnológicos sino que también crean oportunidades lucrativas para los jugadores del mercado.

Restricciones " Desafíos

Los altos costos de desarrollo y ejecución siguen siendo obstáculos importantes, especialmente para las pequeñas y medianas empresas. La complejidad de integrar tecnologías avanzadas como AI, LiDAR y GPS en sistemas fiables exige importantes inversiones de R plagaD. Las incertidumbres normativas y jurídicas en todas las regiones, en particular en lo que respecta a las normas de seguridad y la responsabilidad en caso de fallos, complican el despliegue. Los riesgos de ciberseguridad plantean otro reto crítico, ya que los sistemas autónomos son vulnerables a la piratería y a las infracciones de datos. Los factores ambientales, como las condiciones meteorológicas extremas, pueden afectar la precisión del sensor y la fiabilidad del sistema. Además, la falta de infraestructura sólida, especialmente en las regiones en desarrollo, limita la adopción a gran escala. La superación de estos desafíos requiere esfuerzos de colaboración entre las partes interesadas, incluidos los gobiernos, los proveedores de tecnología y los actores de la industria.

Pronósticos regionales

Estadísticas del mercado de América del Norte

Obtener más detalles sobre este informe -

Se prevé que América del Norte dominará el Mercado Autónomo de Navegación entre 2023 y 2033. La región se beneficia de inversiones significativas en R plagaD por actores clave y agencias gubernamentales, especialmente en Estados Unidos, que conduce en aplicaciones autónomas de vehículos y defensa. La creciente adopción de automotores, drones y sistemas no tripulados en sectores como el crecimiento del mercado del transporte, la logística y los combustibles militares. Políticas e iniciativas favorables, como proyectos urbanos inteligentes y financiación para IA y automatización, refuerzan aún más la industria. Canadá también está surgiendo como un jugador clave con avances en robótica y sistemas autónomos. Sin embargo, persisten desafíos como las complejidades reglamentarias y las preocupaciones de ciberseguridad. A pesar de esto, el ecosistema impulsado por la innovación de Norteamérica lo posiciona como líder global en el mercado de navegación autónomo.

Asia Pacific Market Statistics

Asia Pacífico es testigo del crecimiento del mercado más rápido entre 2023 y 2033. China lidera el desarrollo de vehículos autónomos y drones, apoyados por sólidas iniciativas gubernamentales y un floreciente ecosistema tecnológico. Japón y Corea del Sur se centran en integrar sistemas autónomos en el transporte y la fabricación, aprovechando su experiencia en robótica y automatización. La creciente infraestructura de la India y los proyectos urbanos inteligentes presentan importantes oportunidades. Sin embargo, persisten desafíos como reglamentos fragmentados, altos costos de aplicación e infraestructura inadecuada en algunas regiones. Sin embargo, el crecimiento económico y la innovación de la región lo convierten en un actor clave en el mercado global.

Análisis de la segmentación

Insights by Platform

El segmento aéreo representó la mayor cuota de mercado durante el período previsto 2023 a 2033. Este segmento se beneficia de la adopción creciente en aplicaciones de defensa, comerciales e industriales, incluyendo vigilancia, entrega de carga, monitoreo agrícola y gestión de desastres. Los gobiernos y los agentes privados están invirtiendo en gran medida en el desarrollo de los VA para aumentar la eficiencia operacional y reducir la participación humana en tareas críticas. La integración de tecnologías avanzadas como AI, LiDAR, GPS y fusión de sensores aumenta las capacidades de precisión y toma de decisiones en sistemas aéreos. La creciente demanda de logística basada en drones y soluciones de entrega de última millas aumenta aún más el segmento. Sin embargo, es necesario abordar problemas como las rigurosas aprobaciones reglamentarias y la gestión del espacio aéreo para asegurar un crecimiento sostenido en el segmento aéreo.

Insights by System

El segmento del sistema de navegación representó la mayor cuota de mercado durante el período previsto 2023 a 2033. El crecimiento está impulsado por la creciente demanda de soluciones de navegación precisas y fiables en industrias como automotriz, aeroespacial, marina y robótica. Estos sistemas, que incorporan tecnologías como GPS, LiDAR, navegación inercial y visión informática, desempeñan un papel crucial para permitir que los vehículos y dispositivos autónomos funcionen de manera eficiente y segura. El aumento de la adopción de automotores, drones y sistemas no tripulados ha estimulado la innovación en algoritmos de navegación y cartografía en tiempo real. Además, los avances en la IA y el aprendizaje automático aumentan la precisión y adaptabilidad de los sistemas de navegación en entornos complejos. Si bien persisten altos costos y desafíos de integración, se espera que el apoyo constante a la iniciativa y el apoyo del gobierno impulse la adopción generalizada, consolidando el crecimiento del segmento de navegación en el mercado de navegación autónomo.

Insights by Application

El segmento militar representó la mayor cuota de mercado durante el período previsto 2023 a 2033. Las tecnologías de navegación autónoma están siendo integradas en aplicaciones de defensa como vigilancia, reconocimiento, combate y logística, permitiendo que las fuerzas militares funcionen en entornos hostiles con mayor precisión y seguridad. El uso de sensores AI, LiDAR, GPS y avanzados permite la toma de decisiones en tiempo real y la navegación en terrenos complejos. Además, los sistemas autónomos aumentan la eficacia de los vehículos aéreos no tripulados (UAV) y los vehículos terrestres no tripulados (UGV) para operaciones de defensa. Los crecientes presupuestos de defensa, junto con las iniciativas de investigación y desarrollo respaldadas por el gobierno, apoyan el crecimiento de este segmento. A pesar de desafíos como las restricciones regulatorias y las preocupaciones de ciberseguridad, el sector militar se centra en la innovación asegura un mercado fuerte y creciente para soluciones de navegación autónomas.

Recent Market Developments

- En enero de 2023, en el prestigioso evento CES 2023 en Las Vegas, Gausium, una empresa líder especializada en robots autónomos de limpieza y mantenimiento, mostró sus productos innovadores.

Paisaje competitivo

Principales jugadores en el mercado

- Collins Aerospace (US)

- Thales Group (Francia)

- Rolls-Royce (UK)

- Honeywell International Inc. (US)

- ABB (US)

- Kongsberg Group (Noruega)

- Trimble Inc. (US)

- Northrop Grumman Corporation (US)

- L3 Technologies, Inc. (US)

- General Dynamics Corporation (US)

- Raytheon Company (US)

- Moog Inc. (US)

- Furuno Electric Co., Ltd (Japón)

- Safran (Francia)

- RH Marine (Países Bajos)

Market Segmentation

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2023 a 2033.

Mercado de Navegación Autónoma, Análisis de Plataforma

- Airborne

- Land

- Marine

- Espacio

- Armas

Mercado Autónomo de Navegación, Análisis de Sistema

- Sistema de detección

- Sistema de navegación

- Sistema de procesamiento

- Sistema de software

Mercado de Navegación Autónoma, Análisis de Aplicaciones

- Comercial

- Militar

- Gobierno

Mercado Autónomo de Navegación, Análisis Regional

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Uk

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?