Amoníaco Mercado de Fuel Insights, Informe de Tamaño a 2025

Industria: Chemicals & MaterialsGlobal Amonia Fuel Market Insights Forecasts To 2035

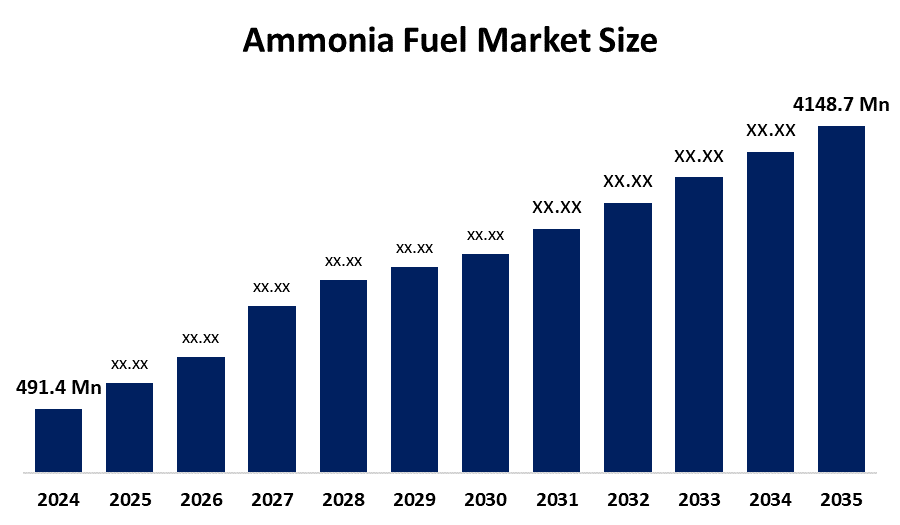

- El tamaño del mercado mundial de combustible de amoníaco se estimó en USD 491,4 millones en 2024

- El tamaño del mercado se espera crecer en una CAGR de alrededor del 21,4% de 2025 a 2035

- El tamaño del mercado mundial de combustible de amoníaco se espera alcanzar USD 4148.7 millones para 2035

- América del Norte se espera crecer el más rápido durante el período prefabricado.

Obtener más detalles sobre este informe -

Según un informe de investigación publicado por visiones esféricas y consultoría, el tamaño del mercado de combustible de amoníaco global fue valorado alrededor de USD 491.4 millones en 2024 y está predecido a crecer alrededor de USD 4148.7 millones en 2035 con una tasa de crecimiento anual compuesta (CAGR) de 21.4% De 2025 a 2035. El crecimiento dentro del mercado mundial de combustible de amoníaco se ve impulsado por el aumento de la demanda de alternativas energéticas libres de carbono, normas de emisión más estrictas, un aumento de las inversiones relacionadas con proyectos de hidrógeno verde y amoníaco, y la idoneidad de amoníaco para descarbonizar el transporte marítimo, la generación de energía y las industrias pesadas en todo el mundo.

Panorama general del mercado

El tamaño del mercado de combustible de amoníaco global se refiere a que el mercado de energía emergente se centra en el uso de amoníaco como un combustible sin carbono o sin carbono, ya sea directamente para la combustión o como portador de hidrógeno. Debido a su mayor densidad energética y emisiones de dióxido de carbono nil en el punto de uso, las aplicaciones serán importantes en el transporte marítimo, generación de energía, turbinas de gas y calefacción industrial. Los principales factores de crecimiento se verán impulsados por objetivos mundiales de descarbonización, normas estrictas de emisión impuestas por objetivos de la OMI, entre otros, la adopción creciente de hidrógeno verde e inversiones en la producción de amoníaco basada en energía renovable.

Las oportunidades aumentarán aún más a través del desarrollo tecnológico en motores de amoníaco, aplicaciones de co-firing y el comercio internacional de amoníaco verde para la seguridad energética. Además, la infraestructura existente de almacenamiento y transporte de amoníaco es compatible con la comercialización más rápida. El mercado es alimentado por jugadores clave Yara International, CF Industries, Siemens Energy, MAN Energy Solutions, Mitsubishi Heavy Industries, y jóvenes proyectos de amoníaco verde, y se espera que sean alimentados por estos jugadores, con el apoyo e inversión de proyectos de amoníaco verde joven para el crecimiento del mercado. En noviembre de 2025, tras el aplazamiento de la OMI de su plan de combustibles cero y casi cero, la Comisión Europea inició el plan de apoyo para el desarrollo de Sostenible Producción de combustible de aviación (SAF) y combustible marítimo sostenible (SMF) en la UE. El plan apunta a 13,2 millones de toneladas de FAS y 6,8 millones de toneladas de combustibles marinos para 2035 hasta 2027 ciclos de financiación.

Cobertura del informe

Este Informe de Investigación Categoriza El tamaño del mercado de combustible de amoníaco basado en varios segmentos y regiones, pronósticos crecimiento de los ingresos, y analiza tendencias en cada submercado. En el informe se analizan los principales factores de crecimiento, oportunidades y desafíos que influyen en el mercado del combustible de amoníaco. Se han incluido avances recientes en el mercado y estrategias competitivas, como la expansión, el lanzamiento de tipos, el desarrollo, la asociación, la fusión y la adquisición, para dibujar el panorama competitivo en el mercado. En el informe se identifican y perfilan estratégicamente a los principales jugadores del mercado y se analizan sus competencias básicas en cada subsegmento del mercado de combustible de amoníaco.

Mercado de combustible de amoníaco Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2024 |

| Tamaño del mercado en 2024: | USD 491,4 millones |

| Período de pronóstico: | 2020-2023 |

| CAGR del período de pronóstico 2020-2023 : | 21.4% |

| 2023 Proyección de valor: | USD 4148,7 millones |

| Datos históricos de: | 2020-2023 |

| Nº de páginas: | 180 |

| Tablas, gráficos y figuras: | 120 |

| Segmentos cubiertos: | Por producto por aplicación |

| Empresas cubiertas:: | Yara International, Siemens Energy, CF Industries Holdings, Inc., ExxonMobil Corporation, SABIC, BASF SE, Royal Dutch Shell plc, QatarEnergy, Nutrien Ltd., OCI Global, Air Liquide S.A., ThyssenKrupp AG, Eni S.p.A., Mitsubishi Heavy Industries, and Others, Key Players |

| Errores y desafíos: | COVID-19 Empact, Challenge, Future, Growth, " Analysis |

Obtener más detalles sobre este informe -

Factores de conducción

El tamaño del mercado de combustible de amoníaco está siendo propulsado con el Urge para la descarbonización, especialmente en los sectores marítimo, eléctrico e industrial. Esto se debe a la combustión de emisiones cero y propiedades de densidad de energía superior de amoníaco, que se consideran atributos importantes para un portador de hidrógeno y una alternativa de combustible. Los rigurosos reglamentos que se siguen, como los requisitos de la OMI en el transporte marítimo, están impulsando el crecimiento del mercado de combustible de amoníaco. La existencia de infraestructura mundial para el almacenamiento y el transporte de amoníaco reduce las barreras a la adopción. La creciente preocupación por la seguridad energética y el creciente interés en el almacenamiento energético de larga duración también refuerzan la demanda del mercado en el mundo.

Factores de restricción

El tamaño del mercado de combustible de amoníaco global está restringido por estos factores como costos de producción elevados de amoníaco verde, un número escaso de motores a gran escala, y preocupaciones de seguridad debido a la toxicidad de amoníaco. Hay que realizar modificaciones de infraestructura para fines de uso. La baja eficiencia de la combustión y los desafíos de las emisiones de NOx plantean obstáculos tecnológicos y reglamentarios.

Market Segmentation

La cuota del mercado de combustible de amoníaco se clasifica en producto y aplicación.

- El amoníaco azul Serie de sesiones dominado el mercado en 2024, aproximadamente el 66% y se proyecta que crecerá en un CAGR sustancial durante el período de previsión.

Basado en el producto, el tamaño del mercado de combustible de amoníaco se divide en amoníaco verde, amoníaco azul, amoníaco gris y otro producto. Entre ellos, el segmento de amoníaco azul dominó el mercado en 2024 y se proyecta que crecerá en un CAGR sustancial durante el período de previsión. Dirige el mercado debido a su ventaja de primera escala y al desarrollo de instalaciones de fabricación. El amoníaco azul, producido utilizando gas natural con captura de carbono, proporciona una alternativa con menor intensidad de carbono y no depende completamente de fuentes de energía renovables. Captura el mercado dominante a través de la escala masiva de co-firing en el sector de la energía y los contratos de exportación, con altos niveles de producción y crecientes demandas en la industria que contribuyen a sus altos ingresos y crecimiento del mercado.

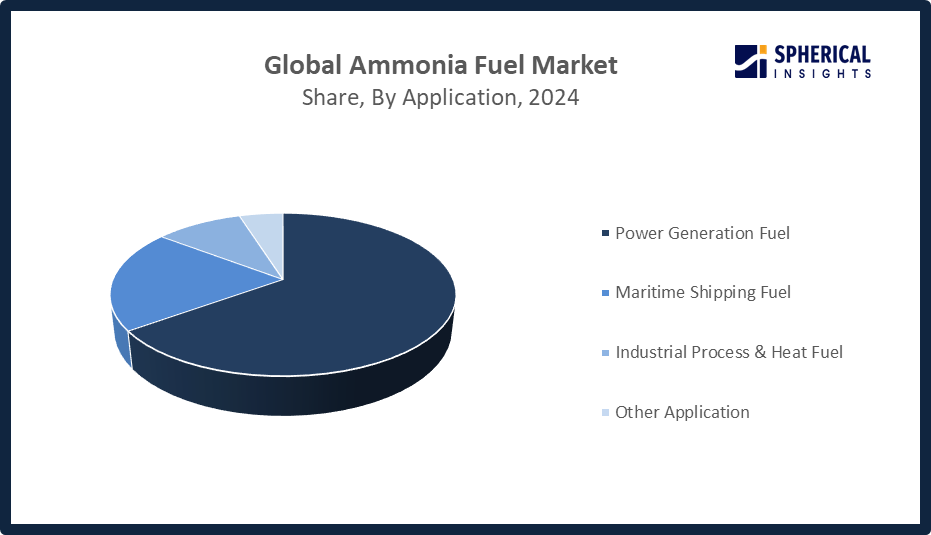

- Tel segmento de combustible de generación de energía representó los mayores ingresos del mercado en 2024, aproximadamente el 65% y se prevé que crecerá en una significativa CAGR durante el período de previsión.

Basado en la aplicación, el tamaño del mercado de combustible de amoníaco se divide en combustible de generación de energía, combustible de transporte marítimo, proceso industrial " combustible de calor, y otra aplicación. Entre ellos, el segmento de combustible de generación de energía representó los mayores ingresos del mercado en 2024 y se prevé que crecerá en un significativo CAGR durante el período de previsión. El combustible utilizado para generar energía contribuyó al crecimiento del mercado debido a su creciente aplicación en procesos de co-firing para la generación de energía de carbón y gas para producir electricidad de menor carbono. El combustible se ve impulsado por la influencia de las políticas gubernamentales que apoyan su adopción a nivel de proyectos piloto de masas mediante contratos de suministro basados en su papel fundamental en la descarbonización del sector energético.

Obtener más detalles sobre este informe -

Análisis regional del segmento del mercado de combustible de amoníaco

- América del Norte (Estados Unidos, Canadá, México)

- Europa (Alemania, Francia, Reino Unido, Italia, España, resto de Europa)

- Asia-Pacífico (China, Japón, India, resto de APAC)

- América del Sur (Brasil y el resto de América del Sur)

- Oriente Medio y África (UAE, Sudáfrica, resto del MEA)

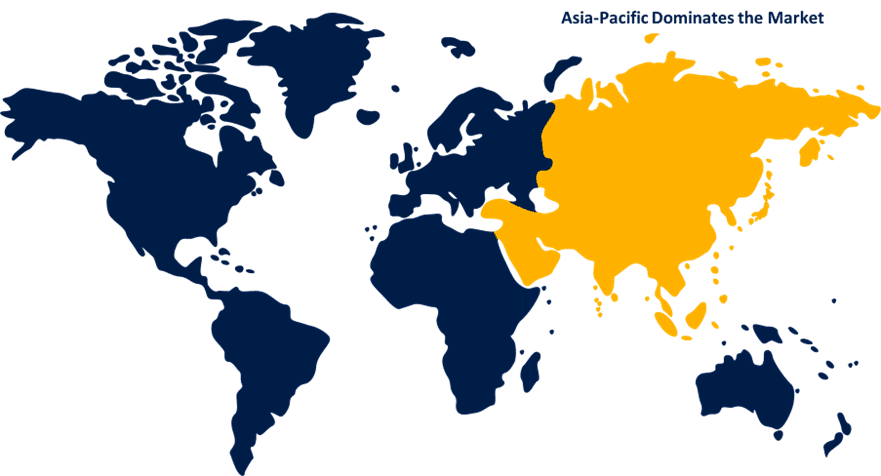

Se espera que Asia Pacífico mantenga la mayor parte del mercado de combustible de amoníaco durante el período previsto.

Obtener más detalles sobre este informe -

La Región está proyectada a la cuenta para 57 por ciento del tamaño del mercado mundial de combustible de amoníaco debido a la rápida industrialización, el aumento de la demanda de energía y el fuerte apoyo gubernamental para la descarbonización. Japón, China y Corea del Sur están haciendo inversiones significativas en la producción de amoníaco verde y azul, centrales de cocción y envío amoniaco alimentado. Japón lidera las importaciones y proyectos piloto. China se centra en la producción a gran escala y el consumo interno, mientras que Corea del Sur hace hincapié en las aplicaciones marítimas y de generación de energía. Al mes de julio de 2024, la India tiene previsto seguir financiando las deficiencias de viabilidad durante dos años con el apoyo de MNRE, MoCF, MoPSW y MoPNG, que ascienden a 10.000 rupias. Se espera que esta iniciativa aumente la producción de amoníaco verde en 2 millones de toneladas en 2025 a 2026.

América del Norte se espera crecer en una CAGR rápida en el tamaño del mercado de combustible de amoníaco durante el período prefabricado. Se espera que América del Norte tenga una cuota de mercado del 18% del mercado de combustible de amoníaco, debido al aumento de las inversiones en amoníaco verde, políticas gubernamentales favorables, y el movimiento del sector de energía eléctrica hacia la baja energía de carbono. Actualmente EE.UU. lidera con iniciativas de amoníaco en las industrias marina y de generación de energía, junto con proyectos piloto de co-firing y financiación para amoníaco basado en hidrógeno. Canadá está avanzando con sus proyectos de amoníaco renovable. In December 2024, the IMO has published an update on its safety recommendations, amending the IGF/IGC Codes to include the use of ammonia in shipping. Se prevén nuevas recomendaciones de seguridad en forma de directrices finales en 2025/2026.

Europa está experimentando el desarrollo de su tamaño del mercado de combustible de amoníaco debido a las estrictas regulaciones de emisiones de carbono, el apoyo masivo del gobierno para fuentes de combustible ecológicas, así como el desarrollo de infraestructura para el transporte ecológico y la producción de energía. Los principales países abarcados son Alemania, Noruega y los Países Bajos, con Alemania que se concentra en la producción de combustible de amoníaco ecológico, Noruega en el ensayo de combustible de transporte de amoníaco y los Países Bajos en el desarrollo de la producción conjunta de energía eléctrica.

Análisis competitivo:

El informe ofrece el análisis adecuado de las organizaciones clave/empresas involucradas dentro del tamaño del mercado de combustible de amoníaco, junto con una evaluación comparativa basada principalmente en su tipo de oferta, visión general de negocio, presencia geográfica, estrategias empresariales, cuota de mercado de segmentos y análisis SWOT. El informe también proporciona un análisis detallado centrado en las noticias y desarrollos actuales de las empresas, que incluye el desarrollo de tipos, innovaciones, empresas conjuntas, asociaciones, adquisiciones de fusiones, alianzas estratégicas y otros. Esto permite la evaluación de la competencia global dentro del mercado.

Lista de empresas clave

- Yara International

- Siemens Energy

- CF Industries Holdings, Inc.

- ExxonMobil Corporation

- SABIC

- BASF SE

- Royal Dutch Shell plc

- QatarEnergy

- Nutrien Ltd.

- OCI Global

- Air Liquide S.A.

- ThyssenKrupp AG

- Eni S.p.A.

- Mitsubishi Heavy Industries

- Otros

Audiencia principal

- Jugadores de mercado

- Inversores

- Usuarios finales

- Autoridades gubernamentales

- Consulting and Research Firm

- capitalistas maduros

- Revendedores de valor añadido (VARs)

Novedades recientes

• En septiembre de 2025, Yara Clean Ammonia firmó un contrato a largo plazo con Navigator Ammon Shipping para dos buques de doble combustible, de clase de hielo. El acuerdo refuerza el suministro global de amoníaco de baja emisión de Yara asegurando un envío fiable y completo a Europa del Norte y apoyando cadenas de suministro intercontinental flexibles, eficientes en energía y escalables.

• En agosto de 2025, Air Products y Yara International se asociaron para integrar hidrógeno de bajo carbono con producción de amoníaco en el Complejo de Energía Limpia de Louisiana. La instalación produce más de 750 millones de pies cúbicos por día de hidrógeno de bajo carbono con un 95% de captura de CO2, lo que permite a Yara adquirir y operar instalaciones de amoníaco e integrar su producción en su red global.

• En junio de 2025, IHI Corporation y GE Vernova inauguraron una instalación de pruebas de combustión a gran escala en Aioi Works de IHI en Japón. La instalación promueve el desarrollo de combustores de turbina de gas capaces de operar en amoníaco del 100% y, tras un acuerdo de desarrollo conjunto de 2024, acelerará la prueba de prototipos hacia el despliegue comercial en 2030.

• En mayo de 2025, RIC Energy y Siemens firmaron un memorando de entendimiento para desarrollar proyectos de hidrógeno renovable, amoníaco verde y combustible electrónico en España. La colaboración apoyará la planta de Compostilla Green e-SAF de RIC, reconocida bajo los Valles de Hidrógeno, con el apoyo técnico y financiero conjunto de múltiples entidades dentro del Grupo Siemens.

• En abril de 2025, CF Las industrias formaron una empresa conjunta con JERA y Mitsui para construir, producir y sacar amoníaco de bajo carbono. La asociación combina la experiencia mundial para promover la producción sostenible de amoníaco y apoyar los esfuerzos de descarbonización en los mercados energéticos e industriales.

• En julio de 2024, SABIC Agri-Nutrients recibió la aprobación del Ministerio de Energía saudita para la asignación de materia prima para su instalación de amoníaco azul prevista en la ciudad industrial de Jubail. Se espera que el complejo, sexto de SABIC, produzca 1,2 millones de toneladas anuales de amoníaco azul y 1,1 millones de toneladas anuales de urea y nutrientes especializados.

Market Segment

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2020 a 2035. Spherical Insights ha segmentado el mercado de combustible de amoníaco basado en los segmentos siguientes:

Mercado mundial de combustible de amoníaco, por producto

- Amonia verde

- Amonia azul

- Amoníaco gris

- Otros productos

Mercado mundial de combustible de amoníaco, por aplicación

- Power Generation Fuel

- Transporte marítimo Fuel

- Proceso industrial y combustible de calor

- Otras aplicaciones

Mercado mundial de combustible de amoníaco, por análisis regional

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- UK

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?