Global Airborne Fire Control Radar Market Size Forecast a 2033

Industria: Aerospace & DefenseGlobal Airborne Fire Control Radar Mercado Insights Forecasts to 2033

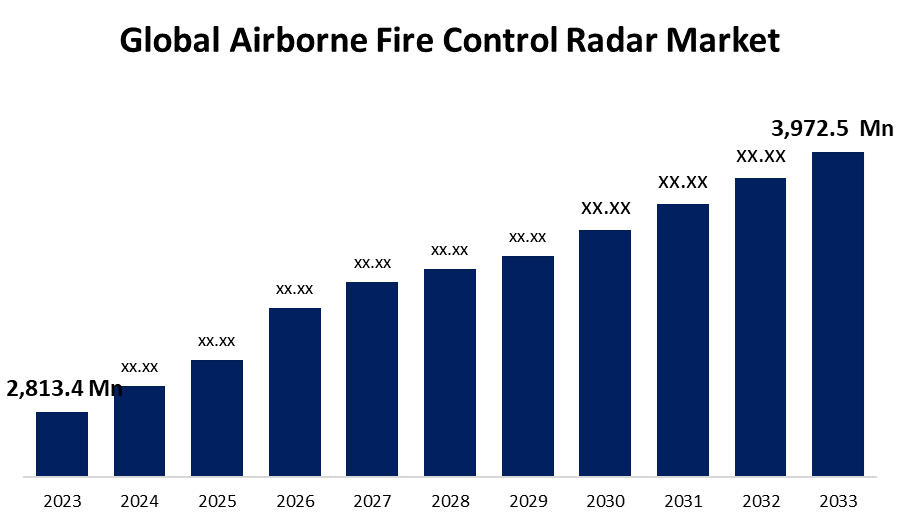

- El tamaño del mercado mundial de radar de control de incendios aéreos fue valorado en USD 2,813.4 millones en 2023.

- El tamaño del mercado está creciendo en una CAGR de 3,51% de 2023 a 2033

- El tamaño del mercado mundial de radar de control de incendios aéreos se espera alcanzar USD 3,972.5 millones en 2033

- Se espera que Asia Pacífico crezca el más rápido durante el período previsto

Obtener más detalles sobre este informe -

Se espera que el tamaño del mercado de radar de control de incendios aerotransportado mundial alcance USD 3.972,5 millones para 2033, en una CAGR de 3.51% durante el período de previsión 2023 a 2033.

The Airborne Fire Control Radar Mercado is concerned with the development, manufacture, and sale of radar systems developed expressly for military aircraft to detect, track, and engage targets, primarily enemy aircraft and missiles. Estos sistemas de radar son fundamentales para mejorar la conciencia de la situación, facilitar la capacidad de combate aéreo y terrestre y garantizar la eficacia de las misiones aéreas. El mayor énfasis en la guerra centrada en la red, así como el desarrollo de radares multifuncionales capaces de desempeñar numerosas funciones al mismo tiempo, están definiendo el futuro de la industria de radares de control aéreo. A medida que los militares buscan mejorar sus capacidades operacionales y mantener una ventaja competitiva, la inversión en sistemas de radar de próxima generación sigue siendo una prioridad máxima.

Airborne Fire Control Radar Mercado Análisis de la cadena de valor

La cadena de valor del mercado de radar de control aéreo se divide en varias etapas, empezando por la investigación y el desarrollo, que desarrolla tecnologías revolucionarias de radar y termina con proveedores de componentes, que proporcionan componentes cruciales de radar. Los fabricantes de sistemas de radar combinan estos componentes en sistemas completos, que posteriormente son instalados en aeronaves militares por fabricantes de equipos originales (OEMs). Las agencias de adquisiciones militares compran sistemas de radar basados en su desempeño y necesidades estratégicas, mientras que los integradores militares y proveedores de mantenimiento aseguran una correcta integración y apoyo durante todo el ciclo de vida del sistema. Las fuerzas militares emplean equipo de radar para misiones como la superioridad aérea y el reconocimiento. La capacitación, los servicios de apoyo, las actualizaciones del mercado y las innovaciones contribuyen a la eficacia operacional y la durabilidad de los sistemas de radar.

Análisis de la oportunidad del mercado del radar de control de incendios

A medida que los países modernizan sus flotas militares, aumenta la necesidad de mejorar los sistemas de radar de control de incendios. Mejorar los sistemas antiguos con tecnología de radar avanzada mejora la vigilancia de las aeronaves, la adquisición de objetivos y el compromiso. Las amenazas cambiantes, como aviones de robo, drones y misiles hipersónicos, exigen sistemas de radar sofisticados que puedan detectar y rastrear estos objetivos con precisión y fiabilidad. Airborne fire control radar is critical in addressing these threats because it provides early warning and allows for successful engagement. Muchos países están recaudando presupuestos de defensa para hacer frente al aumento de las amenazas de seguridad y mantener una ventaja estratégica. Esto financia la adquisición de equipos modernos de radar, en particular radares de control aéreo de incendios, para mejorar las capacidades militares y la preparación. Las guerras regionales y las tensiones geopolíticas aumentan la demanda de aviones militares equipados con sistemas avanzados de radar de control de incendios. Los gobiernos tienen por objeto mejorar su superioridad aérea y su capacidad de defensa a fin de hacer frente a los problemas de seguridad y mantener la disuasión.

Airborne Fire Control Radar Mercado Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | 2,813,4 millones de dólares |

| Período de pronóstico: | 2023 - 2033 |

| CAGR del período de pronóstico 2023 - 2033 : | 3.51% |

| Datos históricos de: | 2019 - 2022 |

| Nº de páginas: | 200 |

| Tablas, gráficos y figuras: | 110 |

| Segmentos cubiertos: | By Platform, By Frequency Band, By Application, By Region |

| Empresas cubiertas:: | BAE Systems Plc, Bharat Electronics Limited, Hensoldt AG, Israel Aerospace Industries, Leonardo S.P.A., Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon Technologies Corporation, SAAB AB, Thales Group y |

| Impulsores de crecimiento: | Aumentar la adopción de la tecnología Active Electronically Scanning Array (AESA) para impulsar el crecimiento del mercado |

| Errores y desafíos: | COVID-19 Empact, Challenges, Future, Growth, " Analysis |

Obtener más detalles sobre este informe -

Dinámica del mercado

Airborne Fire Control Radar Mercado Dynamics

Aumentar la adopción de la tecnología Active Electronically Scanning Array (AESA) para impulsar el crecimiento del mercado

Los sistemas de radar AESA superan los radares de matriz escaneados mecánicamente. Ofrecen un escaneo más rápido, mayor resolución, mejor identificación y seguimiento, y mayor resiliencia a las contramedidas electrónicas y de interferencia. Estas ventajas hacen que los radares de control de incendios equipados con AESA sean una excelente opción para los aviones militares actuales. En comparación con sistemas de radar anteriores, la tecnología AESA permite mayores rangos de detección y áreas de cobertura más amplias. Esta mayor gama permite a los aviones equipados con radares de control de incendios de AESA detectar objetivos de mayor distancia, mejorar la conciencia de la situación y la eficacia operacional tanto en escenarios aéreos como de aire a tierra. Si bien los radares de AESA suelen tener costos iniciales más altos que los sistemas convencionales, tienen costos de ciclo de vida más bajos debido a su confiabilidad inherente, menores necesidades de mantenimiento y mayor duración operacional. Esta eficacia en función de los costos hace que los radares de control de incendios equipados con AESA apelen a clientes militares que buscan maximizar su inversión a largo plazo en tecnología de radar.

Restricciones " Desafíos

El alto costo de desarrollar y adquirir sistemas modernos de radar de control de incendios puede ser una barrera para la expansión del mercado, especialmente para las organizaciones de defensa con restricciones presupuestarias. Mientras que la tecnología AESA ahorra dinero a largo plazo reduciendo los costos del ciclo de vida, muchos clientes potenciales encuentran el costo de adquisición inicial prohibitivamente caro. Para mantenerse competitivos en el mercado, los fabricantes de radares deben lograr un compromiso entre el rendimiento y el costo. El alto costo de desarrollar y adquirir sistemas modernos de radar de control de incendios puede ser una barrera para la expansión del mercado, especialmente para las organizaciones de defensa con restricciones presupuestarias. Mientras que la tecnología AESA ahorra dinero a largo plazo reduciendo los costos del ciclo de vida, muchos clientes potenciales encuentran el costo de adquisición inicial prohibitivamente caro. Para mantenerse competitivos en el mercado, los fabricantes de radares deben lograr un compromiso entre el rendimiento y el costo.

Pronósticos regionales

Estadísticas del mercado de América del Norte

Obtener más detalles sobre este informe -

Se prevé que América del Norte dominará el mercado de radar de control de incendios aéreos de 2023 a 2033. Los gobiernos norteamericanos, en particular los Estados Unidos y Canadá, realizan importantes inversiones en programas de modernización militar para mantener su ventaja tecnológica y garantizar la seguridad nacional. Estas iniciativas incluyen la adquisición de aviones de combate modernos y otros activos militares equipados con sistemas de radar de control de incendios de vanguardia. Los países norteamericanos, en particular los Estados Unidos, tienen algunos de los mayores presupuestos de defensa del mundo. Esta gran financiación permite a las organizaciones de defensa invertir en el desarrollo, la adquisición y el mantenimiento de sistemas de radar de control de incendios aéreos para satisfacer una variedad de objetivos militares y necesidades operacionales. Las compañías de defensa norteamericanas utilizan sus habilidades tecnológicas y redes mundiales para vender sistemas de radar de control aéreo contra incendios a países aliados y consumidores extranjeros.

Asia Pacific Market Statistics

Asia Pacífico es testigo del crecimiento del mercado más rápido entre 2023 y 2033. La región de Asia y el Pacífico está marcada por tensiones geopolíticas y cuestiones de seguridad, como los conflictos territoriales, las acumulaciones militares y la propagación de sistemas modernos de armas. Como resultado, los gobiernos de la región están invirtiendo agresivamente en capacidades de defensa, como los sistemas modernos de radar de control de incendios aéreos, para fortalecer su postura de disuasión y enfrentar nuevas preocupaciones en materia de seguridad. Muchos países de Asia y el Pacífico están llevando a cabo importantes programas de modernización militar para mejorar la capacidad de defensa y hacer frente a nuevas amenazas de seguridad. Esto implica la adquisición de sofisticados aviones de combate, vehículos aéreos no tripulados (UAVs), y otras plataformas militares equipadas con sistemas de radar de control de incendios de vanguardia para asegurar la superioridad aérea y la eficacia operacional en las diversas condiciones operacionales de la región.

Análisis de la segmentación

Observaciones por Plataforma

El segmento de aviones de combate representó la mayor cuota de mercado durante el período de previsión 2023 a 2033. Varias naciones de todo el mundo están invirtiendo en modernizar sus flotas de aviones de combate para preservar la superioridad del aire y enfrentar las amenazas emergentes. La mejora de los aviones de combate existentes con sistemas mejorados de radar de control de incendios es un componente vital de estos programas de modernización, ya que mejora la capacidad de combate, la sensibilización sobre la situación y la supervivencia del campo de batalla. Los aviones de combate están cada vez más equipados con sistemas de radar AESA multifuncionales capaces de llevar a cabo diversas misiones, como operaciones aéreas a aire y aéreas a tierra, guerra electrónica y vigilancia marítima. Estos sistemas de radar adaptables mejoran la conciencia de la situación, el reconocimiento de objetivos y el seguimiento, lo que permite a los pilotos de combate involucrar con éxito múltiples amenazas en escenarios operacionales difíciles.

Insights by Frequency Band

El segmento de banda X está dominando el mercado con la mayor cuota de mercado durante el período de previsión 2023 a 2033. Los sistemas de radar de banda X tienen una gran resolución y precisión, por lo que son ideales para la detección de objetivos, el seguimiento y la identificación tanto en ambientes aire-aire como en aire-tierra. Su capacidad para distinguir con precisión entre objetivos cuidadosamente espaciados y dar amplia conciencia de la situación mejora el rendimiento de los sistemas de control aéreo de incendios en escenarios operacionales difíciles. Los sistemas de radar de banda X pueden identificar objetivos a largo plazo, proporcionar alerta temprana y aumentar la distancia entre aeronaves y posibles amenazas. Este aumento del rango de detección permite que los aviones de combate equipados con radares de control de incendios de banda X participen en objetivos más allá del alcance óptico, lo que mejora la eficacia de las misiones y la supervivencia del campo de batalla. Los sistemas de radar de banda X contribuyen a los conceptos de guerra centrados en la red permitiendo el intercambio de datos de sensores en tiempo real con otras plataformas amigables y centros de mando.

Insights by Application

El segmento Air to Ground representó la mayor cuota de mercado durante el período de previsión 2023 a 2033. El mayor hincapié en las operaciones de lucha contra la insurgencia y lucha contra el terrorismo ha dado lugar a una mayor demanda de sistemas de radar de control aéreo de incendios capaces de permitir la capacidad de ataque de precisión contra objetivos terrestres. Los sistemas de radar de aire a tierra permiten a las aeronaves militares detectar, rastrear y hacer frente a amenazas terrestres, como vehículos enemigos, estructuras y soldados, con daños colaterales mínimos. Los sistemas de radar de aire a tierra permiten a las aeronaves militares entregar misiles guiados y sistemas de municiones precisamente a objetivos terrestres designados. Estos sistemas de radar ofrecen la adquisición, identificación y participación de objetivos precisos, lo que aumenta la eficacia de las misiones aéreas sobre el terreno y reduce el riesgo para las fuerzas amigas y los civiles.

Recent Market Developments

- En febrero de 2021, Hindustan Aeronautics Limited (HAL) instaló el radar de escaneo electrónico activo de ELTA en aviones de combate Jaguar Darin III.

Paisaje competitivo

Principales jugadores en el mercado

- BAE Systems Plc

- Bharat Electronics Limited

- Hensoldt AG

- Israel Aerospace Industries

- Leonardo S.P.A.

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Raytheon Technologies Corporation

- SAAB AB

- Thales Group

Market Segmentation

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2023 a 2033.

Airborne Fire Control Radar Mercado, Platform Analysis

- Combatientes Jets

- Helicóptero de combate

- Special Mission Aircraft

- UAV

Airborne Fire Control Radar Mercado, Frequency Band Analysis

- L & S-band

- X-band

- KU/K/KA band

Airborne Fire Control Radar Mercado, Application Analysis

- Aire a Mar

- Aire a Aire

- Aire a tierra

Airborne Fire Control Radar Mercado, Regional Analysis

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Uk

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?