Global Aerospace Insulation Market Trend, Forecasts to 2033

Industria: Aerospace & DefenseAislamiento aeroespacial Mercado Insights Forecasts to 2033

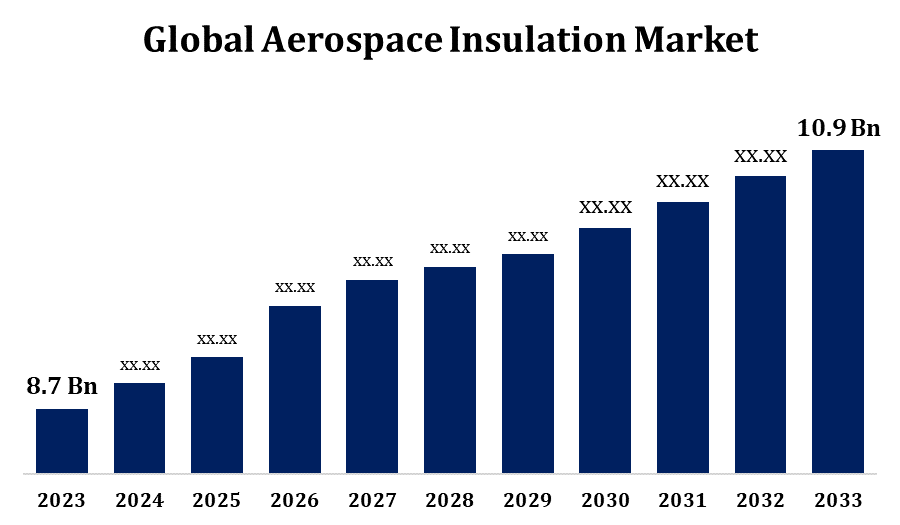

- El tamaño del mercado de aislamiento aeroespacial fue valorado en USD 8,7 millones en 2023.

- El tamaño del mercado está creciendo en una CAGR de 2,28% de 2023 a 2033.

- Se espera que el tamaño del mercado mundial de aislamiento aeroespacial alcance USD 10.9 Billion para 2033.

- Se espera que Asia Pacífico crezca el más rápido durante el período previsto.

Obtener más detalles sobre este informe -

Se espera que el tamaño del mercado mundial de aislamiento aeroespacial alcance USD 10.9 Billón para 2033, en una CAGR de 2,28% durante el período de previsión 2023 a 2033.

El mercado de aislamiento aeroespacial es testigo de un crecimiento sólido, impulsado por el aumento del tráfico aéreo de pasajeros y normas reglamentarias estrictas que hacen hincapié en la eficiencia del combustible y la reducción del ruido. Los materiales de aislamiento como espumas, fibra de vidrio y productos basados en cerámica se utilizan ampliamente en aeronaves para mejorar la gestión térmica, la comodidad acústica y la seguridad contra incendios. La creciente demanda de materiales ligeros que contribuyen a la reducción general de peso sin comprometer el rendimiento es una tendencia clave que moldea el mercado. Los avances en las ciencias tecnológicas y materiales permiten a los fabricantes desarrollar soluciones innovadoras de aislamiento adaptadas a sectores comerciales, militares y de aviación general. América del Norte y Europa dominan el mercado debido a sus industrias aeroespaciales bien establecidas, mientras que la región de Asia y el Pacífico está emergiendo como un centro de crecimiento lucrativo con la expansión de las flotas aéreas regionales e inversiones en el desarrollo de la infraestructura.

Aislamiento aeroespacial Mercado Análisis de la cadena de valor

La cadena de valor del mercado de aislamiento aeroespacial comprende varias etapas clave, desde la adquisición de materias primas hasta la entrega de productos finales. Comienza con el suministro de materias primas como fibra de vidrio, cerámica y espumas, que son suministradas por fabricantes de productos químicos y materiales. Estos materiales se procesan y convierten en diversos productos de aislamiento, como paneles, mantas y revestimientos por fabricantes de aislamiento. A continuación, estos productos se someten a pruebas rigurosas para cumplir con los estándares regulatorios para aislamiento térmico y acústico, resistencia al fuego y optimización de peso. Los distribuidores y proveedores desempeñan un papel fundamental para garantizar la disponibilidad de estos productos a los fabricantes y proveedores de servicios de mantenimiento, reparación y revisión (MRO). Por último, las empresas aeroespaciales integran estas soluciones de aislamiento en sistemas de aeronaves, contribuyendo a mejorar la comodidad del pasajero, la seguridad y la eficiencia del combustible en los jets comerciales, militares y empresariales.

Análisis de la oportunidad del mercado de aislamiento aeroespacial

El mercado de aislamiento aeroespacial presenta oportunidades significativas impulsadas por el aumento de la demanda de viajes aéreos, programas de modernización de aeronaves y normas estrictas sobre seguridad e impacto ambiental. El cambio hacia materiales ligeros y ecológicos ofrece margen de innovación, especialmente en el desarrollo de compuestos avanzados y nanomateriales que reducen el peso y mejoran la eficiencia del combustible. La expansión de las flotas aéreas, especialmente en las economías emergentes de Asia y el Pacífico y el Oriente Medio, están creando nuevas vías para los proveedores de aislamiento. Además, el enfoque cada vez mayor en mejorar la comodidad de los pasajeros y reducir el ruido de cabina en segmentos premium y de clase empresarial aumenta la demanda de soluciones de aislamiento de alto rendimiento. Los avances tecnológicos, como la impresión en 3D y los materiales de aislamiento inteligente con capacidades de auto-sanación y adaptación, presentan nuevas perspectivas de crecimiento para los fabricantes que buscan atender a los requisitos de la industria y los objetivos de sostenibilidad.

Aislamiento aeroespacial Mercado Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | USD 8.7 billón |

| Período de pronóstico: | 2023-2033 |

| CAGR del período de pronóstico 2023-2033 : | 2.28% |

| Datos históricos de: | 2019-2022 |

| Nº de páginas: | 226 |

| Tablas, gráficos y figuras: | 110 |

| Segmentos cubiertos: | Por producto, por material, por uso final, por región |

| Empresas cubiertas:: | Duracote Corporation, Rogers Corporation, Dupont, BASF SE, 3M, Esterline Technologies Corporation, Triumph Group Inc., Zodiac Aerospace, Evonik Industries, Polymer Technologies Inc., Zotefoams, UPF Corporation, Boyd Corporation, Johns Manville, Orcon, AVS Industries y Otros |

| Errores y desafíos: | Covid-19 Empact, Challenges, Growth, Analysis. |

Obtener más detalles sobre este informe -

Dinámica del mercado

Aislamiento aeroespacial Dinámica del mercado

Aumento del mercado de aislamiento resistente a la corrosión y motores con eficiencia energética

El mercado de aislamiento aeroespacial es testigo de una mayor demanda de soluciones de aislamiento resistentes a la corrosión y tecnologías de motores eficientes en el combustible. Esta tendencia se debe a la necesidad de aumentar la longevidad, el rendimiento y la sostenibilidad ambiental de los aviones. Los materiales de aislamiento resistentes a la corrosión, como los compuestos basados en cerámica y los polímeros avanzados, son cruciales para proteger los componentes críticos de los aviones de entornos de operación duros, humedad y fluctuaciones de temperatura. Concurrentemente, el énfasis en motores eficientes en combustible está impulsando la adopción de productos de aislamiento ligero que contribuyen a la reducción general de peso sin comprometer las propiedades térmicas y acústicas. Estos acontecimientos son particularmente pertinentes para los nuevos modelos de aeronaves, que requieren materiales de vanguardia para cumplir con normas reglamentarias estrictas y apoyar el rendimiento eficiente de la energía. Como resultado, los fabricantes están invirtiendo en investigación y desarrollo para introducir soluciones innovadoras de aislamiento, satisfaciendo las dobles exigencias de durabilidad y eficiencia en aplicaciones aeroespaciales.

Restricciones " Desafíos

Desarrollar materiales de aislamiento que equilibran la eficiencia térmica, las propiedades acústicas y la resistencia al fuego mientras que ser ligero y ecológico es un obstáculo significativo para los fabricantes. Además, los rigurosos procesos de prueba y aprobación de la industria aeroespacial pueden retrasar la introducción de nuevos productos, afectando la entrada del mercado y la rentabilidad. El creciente costo de las materias primas, como los compuestos avanzados y la cerámica, repercute aún más en la estructura de costos, dificultando que los proveedores ofrezcan precios competitivos. Además, el sector debe adaptarse a la creciente demanda de soluciones sostenibles, incluido el uso de materiales reciclables o bio-basados, que añade a los gastos de R plagaD. Estos factores limitan colectivamente el crecimiento del mercado y plantean barreras para los nuevos participantes.

Pronósticos regionales

Estadísticas del mercado de América del Norte

Obtener más detalles sobre este informe -

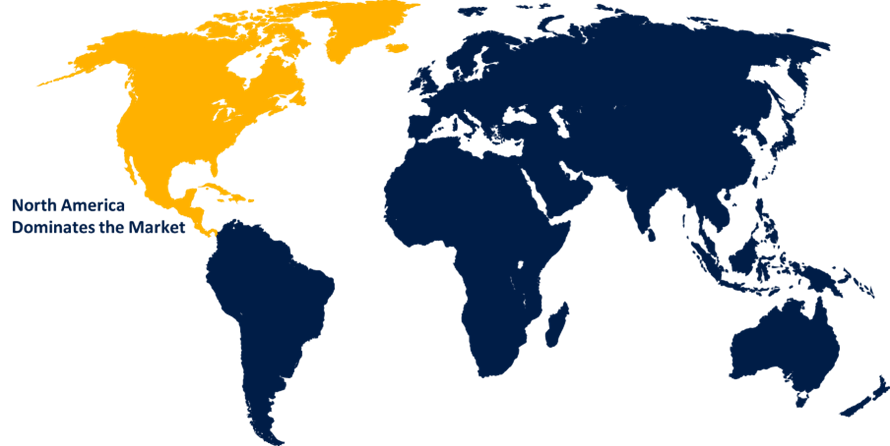

Se prevé que América del Norte dominará el mercado de aislamiento aeroespacial del 2023 al 2033. El enfoque de la región en la innovación tecnológica y la adopción de materiales avanzados para soluciones térmicas, acústicas y de aislamiento de incendios son factores clave del crecimiento. Las normas reglamentarias estrictas establecidas por organismos como la Administración Federal de Aviación (FAA) obligan a los fabricantes a utilizar materiales de aislamiento de alto rendimiento, alimentando aún más la demanda del mercado. Estados Unidos es el principal contribuyente, con un sector fuerte de defensa y las mayores tasas de producción de aviones comerciales y militares. Además, el empuje para la aviación sostenible, incluidos los aviones ligeros y eficientes en el combustible, ha dado lugar a una mayor adopción de productos avanzados de aislamiento. El Canadá también desempeña un papel, con inversiones crecientes en proyectos de aviación regional.

Asia Pacific Market Statistics

Asia Pacífico es testigo del crecimiento del mercado más rápido entre 2023 y 2033. Países como China, India y Japón están a la vanguardia, con una fuerte demanda de aviones comerciales y militares. El creciente interés de la región en la producción y modernización de aeronaves indígenas de las flotas existentes contribuye aún más a la adopción de materiales avanzados de aislamiento. Además, la expansión de los transportistas de bajo costo y las nuevas rutas está impulsando la necesidad de soluciones de aislamiento térmico y acústico de alto rendimiento para mejorar la comodidad del pasajero y la eficiencia operacional. Las políticas gubernamentales favorables que apoyan el desarrollo aeroespacial y las colaboraciones entre los fabricantes locales y los actores mundiales están abriendo nuevas oportunidades para que los proveedores de aislamiento establezcan una posición firme en este mercado lucrativo y en rápida evolución.

Análisis de la segmentación

Insights by Material

El segmento de material cerámico representó la mayor cuota de mercado durante el período de previsión 2023 a 2033. Las cerámicas se prefieren cada vez más en aplicaciones que requieren aislamiento de alta temperatura, como en las góndolas del motor, sistemas de escape y escudos de calor. Sus cualidades inherentes resistentes al fuego y resistentes a la corrosión hacen que sean ideales para su uso en entornos difíciles, garantizando la protección y la longevidad de componentes críticos. La demanda de aviones ligeros y eficientes en el combustible está impulsando aún más la adopción de aislamientos basados en cerámica, ya que ayuda a reducir el peso general de las aeronaves sin comprometer el rendimiento. Además, los avances en los compuestos de matriz cerámica (CMC) están permitiendo el desarrollo de soluciones de aislamiento de próxima generación que mejoren el rendimiento del motor y apoyen temperaturas de funcionamiento más altas, contribuyendo a reducir las emisiones y mejorar la economía del combustible.

Insights by Product

El segmento de aislamiento térmico representó la mayor cuota de mercado durante el período de previsión 2023 a 2033. A medida que las aeronaves modernas operan en condiciones de temperatura extrema, desde altas alturas hasta entornos subzero, los materiales de aislamiento térmico son esenciales para mantener la eficiencia operacional y la comodidad de los pasajeros. Las soluciones de aislamiento ligero y de alto rendimiento, como fibra de vidrio, espuma y productos basados en cerámica, son ampliamente adoptadas para reducir la transferencia de calor, minimizar la pérdida de energía y aumentar la eficiencia del combustible. El creciente enfoque en el desarrollo de materiales avanzados con una mejor conductividad térmica y propiedades resistentes a los incendios es un mayor crecimiento de segmentos. Además, el aumento de las inversiones en la investigación y desarrollo de materiales de aislamiento térmico ecológico y reciclable se alinean con los objetivos de sostenibilidad de la industria, creando oportunidades adicionales para la expansión del mercado.

Insights by End Use

El segmento comercial representó la mayor cuota de mercado durante el período previsto 2023 a 2033. Las aerolíneas están invirtiendo en materiales de aislamiento avanzados para mejorar el rendimiento térmico y acústico en cabinas, reducir los niveles de ruido y mejorar la comodidad en vuelo, especialmente en clases premium. También se están adoptando materiales de aislamiento ligeros para apoyar la eficiencia del combustible y cumplir con estrictas regulaciones ambientales. El aumento de las nuevas entregas de aviones de los principales fabricantes como Boeing y Airbus, junto con las actividades de reacondicionamiento de las flotas existentes, aumenta aún más la demanda en este segmento. Además, las crecientes operaciones aéreas en los mercados emergentes, en particular en Asia y el Pacífico y el Oriente Medio, están creando oportunidades sustanciales para que los proveedores de aislantes respondan a diversas necesidades de aviación comercial.

Recent Market Developments

- En enero de 2023, Aerogel Core Ltd. ha desarrollado materiales de próxima generación adaptados para los sectores aeroespacial y automotriz. La compañía ha introducido materiales de aislamiento ultraligero y bajo carbono 'aerogel', que pueden ser utilizados para insonorización y blindaje térmico en aplicaciones de aviación y automoción.

Paisaje competitivo

Principales jugadores en el mercado

- Duracote Corporation

- Rogers Corporation

- Dupont

- BASF SE

- 3M

- Esterline Technologies Corporation

- Triumph Group Inc.

- Zodiac Aerospace

- Evonik Industries

- Polymer Technologies Inc.

- Zotefoams

- UPF Corporation

- Boyd Corporation

- Johns Manville

- Orcon

- AVS Industries

- Otros

Market Segmentation

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2023 a 2033.

Mercado de aislamiento aeroespacial, análisis de productos

- Termal

- Acústico

- Electricidad

Mercado de aislamiento aeroespacial, análisis de materiales

- Materiales de cerámica

- Mineral Wool

- Plásticos espumados

- Fibra de vidrio

- Otros

Mercado de aislamiento aeroespacial, análisis de uso final

- Aviones comerciales

- Aviones militares

Mercado de Aislamiento Aeroespacial, Análisis Regional

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Uk

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?