Fabricación Aditiva Aeroespacial y Defensa Mercado para 2033

Industria: Aerospace & DefenseFabricación Aditiva Aeroespacial y Defensa Mercado Insights Forecasts to 2033

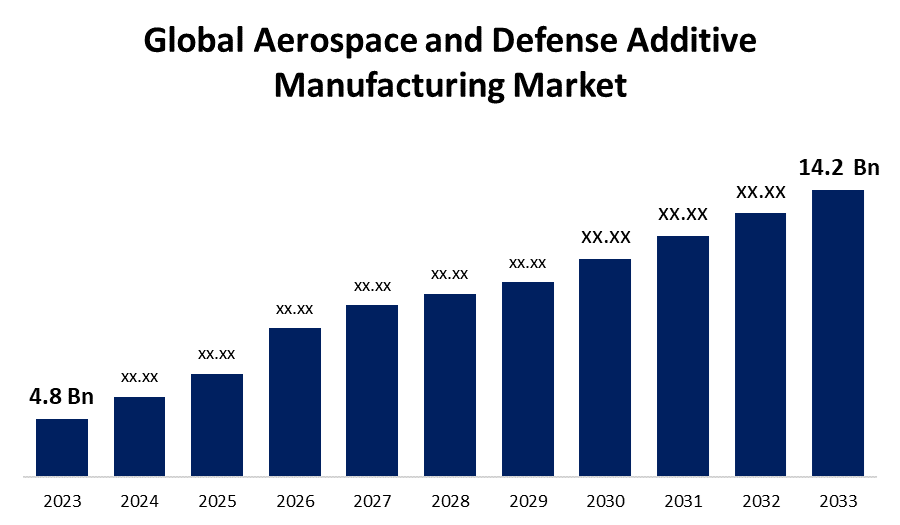

- El tamaño del mercado de fabricación aeroespacial y de defensa fue valorado en USD 4.8 billón en 2023.

- El tamaño del mercado está creciendo en una CAGR de 11.46% de 2023 a 2033

- Se espera que el tamaño del mercado mundial de fabricación aeroespacial y de defensa alcance USD 14.2 Billones para 2033

- Se espera que Asia Pacífico crezca el más rápido durante el período previsto

Obtener más detalles sobre este informe -

Se espera que el tamaño del mercado mundial de fabricación aeroespacial y de defensa alcance 14,2 millones de dólares para 2033, en una CAGR de 11,46% durante el período de previsión 2023 a 2033.

El mercado de fabricación aeroespacial y aditivo de defensa está experimentando un rápido crecimiento, impulsado por avances en tecnología de impresión 3D y creciente demanda de componentes ligeros y de alta resistencia. Este mercado abarca una gama de aplicaciones, incluyendo la producción de piezas complejas de motores, estructuras de aire y componentes personalizados para aplicaciones militares y espaciales. Los beneficios de la fabricación aditiva, como la reducción de desechos materiales, ciclos de producción más cortos y la capacidad de producir diseños intrincados, son factores importantes para su adopción. Los actores clave de la industria están invirtiendo en investigación y desarrollo para mejorar las capacidades de las tecnologías de fabricación aditivas. Además, los órganos reguladores están elaborando normas para garantizar la calidad y fiabilidad de las piezas impresas en 3D, lo que aumenta aún más la confianza y la expansión del mercado.

Fabricación Aditiva Aeroespacial y Defensa Mercado Análisis de la cadena de valor

La cadena de valor del mercado de fabricación aeroespacial y aditivo de defensa abarca varias etapas críticas, empezando por proveedores de materias primas que proporcionan metales especializados, polímeros y compuestos esenciales para la impresión 3D. Estos materiales son procesados por proveedores de tecnología que desarrollan y suministran máquinas de fabricación y software aditivos avanzados. La siguiente etapa consiste en proveedores de servicios que ofrecen servicios de diseño, prototipado y producción, aprovechando la fabricación aditiva para crear componentes aeroespaciales y de defensa de alto rendimiento. Estos componentes se prueban y validan para el cumplimiento de normas estrictas de la industria por entidades de garantía de calidad. Por último, los productos finales están integrados en sistemas de aeronaves, naves espaciales y defensa por fabricantes de equipos originales (OEMs), que colaboran con proveedores y organismos reguladores para garantizar un rendimiento y seguridad óptimos en entornos operativos exigentes.

Análisis de la oportunidad del mercado de fabricación aeroespacial y defensa

El mercado de fabricación aeroespacial y aditivo de defensa presenta oportunidades significativas impulsadas por la demanda de métodos de producción innovadores y eficientes. La fabricación aditiva permite la creación de componentes complejos y ligeros, cruciales para mejorar la eficiencia y el rendimiento del combustible en aplicaciones aeroespaciales y de defensa. La capacidad de la tecnología para reducir los residuos materiales y el tiempo de producción ofrece ahorros de costos, apelando tanto a sectores comerciales como militares. El creciente énfasis en la personalización y el prototipado rápido fomenta una mayor expansión del mercado, ya que los fabricantes pueden adaptar rápidamente los diseños para satisfacer requisitos específicos. Además, los avances en materiales y tecnologías de impresión abren nuevas posibilidades para producir piezas duraderas y de alta resistencia. Las colaboraciones entre líderes industriales e instituciones de investigación están acelerando la innovación, posicionando la fabricación aditiva como una fuerza transformadora en las industrias aeroespacial y de defensa.

Fabricación Aditiva Aeroespacial y Defensa Mercado Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | USD 4,8 millones |

| Período de pronóstico: | 2023-2033 |

| CAGR del período de pronóstico 2023-2033 : | 11.46% |

| Datos históricos de: | 2019-2022 |

| Nº de páginas: | 249 |

| Tablas, gráficos y figuras: | 110 |

| Segmentos cubiertos: | Por Plataforma, Por Vertical, Por Aplicación, Por Tecnología, Por Región |

| Empresas cubiertas:: | General Electric Company, Raytheon Technologies Corporation, The Boeing Company, Lockheed Martin Corporation, Airbus SE, Northrop Grumman Corporation, BAE Systems, Safran SA, Rolls-Royce Holdings, Honeywell Aerospace, Siemens Digital Industries Software, OC Oerlikon Corporation AG, Moog Inc., Aerojet Rocketdyne Holdings Inc |

| Errores y desafíos: | COVID-19 Empact, Challenges, Future, Growth, " Analysis |

Obtener más detalles sobre este informe -

Dinámica del mercado

Dinámica del mercado de fabricación aeroespacial y de defensa

Aumentar la demanda de piezas y componentes ligeros impulsará el crecimiento del mercado

La creciente demanda de piezas y componentes ligeros es un importante factor de crecimiento en el mercado de fabricación aeroespacial y aditivo de defensa. Los materiales ligeros son esenciales para mejorar la eficiencia del combustible, reducir las emisiones y mejorar el rendimiento de los sistemas de aeronaves y defensa. La fabricación aditiva permite la producción de diseños intrincados y ligeros que los métodos de fabricación tradicionales no pueden lograr, lo que lleva a reducciones significativas de peso sin comprometer la fuerza o durabilidad. Esta demanda se amplifica aún más por el impulso de soluciones más sostenibles y rentables dentro de la industria. Como resultado, los fabricantes están adoptando cada vez más tecnologías de impresión 3D para producir componentes optimizados y de alto rendimiento, impulsando la innovación y ampliando el mercado. El desarrollo continuo de materiales avanzados y técnicas de impresión continúa mejorando las capacidades y atractivo de fabricación aditiva en aeroespacial y defensa.

Restricciones y desafíos

El mercado de fabricación aeroespacial y aditivo de defensa enfrenta varios desafíos a pesar de su potencial prometedor. Un obstáculo importante es el alto costo inicial de los equipos y materiales de impresión 3D, que pueden ser una barrera para la adopción generalizada, especialmente entre las empresas más pequeñas. Además, es crucial garantizar la calidad y fiabilidad de las piezas impresas en 3D, ya que estos componentes deben cumplir con estrictas normas de la industria y requisitos reglamentarios para la seguridad y el rendimiento. También existen limitaciones técnicas relacionadas con el tamaño y la escalabilidad de los procesos de fabricación aditivos, restringiendo la producción de componentes más grandes. Además, la industria debe abordar los problemas de propiedad intelectual y las complejidades de la cadena de suministro. Los avances continuos en la tecnología, los procesos estandarizados de certificación y los esfuerzos de colaboración entre los interesados son esenciales para superar estos desafíos y aprovechar plenamente los beneficios de la fabricación aditiva en el espacio y la defensa.

Pronósticos regionales

Estadísticas del mercado de América del Norte

Obtener más detalles sobre este informe -

Se prevé que América del Norte dominará el Mercado Aditivo Aeroespacial y Defensa de 2023 a 2033. El crecimiento está impulsado por fuertes avances tecnológicos e importantes inversiones en investigación y desarrollo. La presencia de grandes empresas aeroespaciales y de defensa fomenta una demanda robusta de componentes impresos en 3D para mejorar el rendimiento y reducir los costos de producción. El apoyo gubernamental y la financiación para proyectos de defensa estimulan aún más el crecimiento del mercado, ya que organismos como la NASA y el Departamento de Defensa exploran técnicas innovadoras de fabricación. La infraestructura bien establecida de la región y la mano de obra calificada también contribuyen a la rápida adopción de tecnologías de fabricación aditiva. Además, las colaboraciones entre instituciones académicas, líderes de la industria y organizaciones de investigación impulsan la innovación continua, solidificando la posición de América del Norte como un actor clave en el mercado mundial de fabricación aeroespacial y de defensa.

Asia Pacific Market Statistics

Asia Pacífico es testigo del crecimiento del mercado más rápido entre 2023 y 2033. La sólida base de fabricación de la región y el enfoque en los avances tecnológicos fomentan la adopción de la impresión 3D para producir componentes ligeros y complejos. Las iniciativas gubernamentales que apoyan la investigación y el desarrollo, junto con las colaboraciones entre las empresas locales y los dirigentes mundiales, promueven aún más el crecimiento del mercado. Además, el sector de la aviación comercial en expansión en Asia y el Pacífico crea oportunidades sustanciales para integrar la fabricación aditiva a fin de mejorar la eficiencia y la eficacia en función de los costos de la producción y el mantenimiento de aeronaves.

Análisis de la segmentación

Observaciones por Plataforma

La serie de sesiones de defensa representó la mayor cuota de mercado durante el período previsto 2023 a 2033. La fabricación aditiva permite la creación de piezas ligeras y duraderas con geometrías complejas, esenciales para aplicaciones modernas de defensa como vehículos aéreos no tripulados (UAV), misiles y aviones de combate avanzados. La capacidad de prototipo rápido y producir componentes personalizados aumenta la eficiencia operativa y la adaptabilidad en las estrategias de defensa. Además, el potencial de la tecnología para simplificar las cadenas de suministro y reducir los desafíos logísticos es particularmente ventajoso en entornos remotos o de combate.

Insights by Vertical

El segmento de impresora está dominando el mercado con la mayor cuota de mercado durante el período de previsión 2023 a 2033. El crecimiento está impulsado por la creciente adopción de tecnologías de impresión 3D para producir componentes complejos y de alto rendimiento. Los avances tecnológicos en impresoras 3D, incluyendo mejoras en precisión, velocidad y capacidades materiales, están haciendo que la fabricación aditiva sea más viable para aplicaciones aeroespaciales y de defensa. Los fabricantes están invirtiendo cada vez más en impresoras avanzadas para producir piezas ligeras y duraderas que cumplen con los estrictos estándares de la industria. El desarrollo de impresoras 3D multimateriales y metálicas ha ampliado la gama de aplicaciones, permitiendo la producción de piezas de motor críticas, marcos de aire y componentes personalizados.

Insights by Application

El segmento de componentes espaciales representó la mayor cuota de mercado durante el período previsto 2023 a 2033. La fabricación aditiva ofrece la capacidad de producir geometrías complejas y componentes personalizados, que son fundamentales para optimizar el rendimiento y reducir el peso de la nave espacial. Esta tecnología facilita ciclos de prototipado rápidos y de producción más corta, lo que permite unas iteraciones e innovaciones más rápidas en el hardware espacial. Los actores clave de la industria espacial, incluyendo la NASA y las empresas espaciales privadas como SpaceX, están adoptando la impresión 3D para crear todo desde componentes de satélites a motores de cohetes. La capacidad de fabricar piezas a demanda en entornos espaciales también presenta posibilidades revolucionarias, mayor crecimiento y inversión en este segmento.

Insights by Technology

El segmento FDM está dominando el mercado con la mayor cuota de mercado durante el período de previsión 2023 a 2033. La tecnología FDM utiliza materiales termoplásticos, como ABS y nylon, para construir capas de piezas, lo que lo hace ideal para crear componentes ligeros con buenas propiedades mecánicas. En aeroespacial y defensa, FDM se utiliza para fabricar drones, herramientas, accesorios e incluso algunos componentes estructurales de aeronaves y naves espaciales. La capacidad de iterar rápidamente diseños y producir geometrías complejas sin limitaciones tradicionales de herramientas es una ventaja importante. A medida que las impresoras FDM se vuelven más sofisticadas y capaces de manejar materiales de alto rendimiento, se espera que su adopción en los sectores aeroespacial y de defensa continúe creciendo, impulsando la innovación y la eficiencia en los procesos de fabricación.

Recent Market Developments

- En febrero de 2021, el Departamento de Defensa de los Estados Unidos ha asegurado un acuerdo de 1,6 millones de dólares con ExOne para las plantas de impresión 3D de contenedores. Según el acuerdo, la empresa construirá una cápsula de impresión 3D en un contenedor de envío normal de hasta 40 pies de largo.

Paisaje competitivo

Principales jugadores en el mercado

- General Electric Company

- Raytheon Technologies Corporation

- The Boeing Company

- Lockheed Martin Corporation

- Airbus SE

- Northrop Grumman Corporation

- BAE Systems

- Safran SA

- Rolls-Royce Holdings

- Honeywell Aerospace

- Siemens Digital Industries Software

- OC Oerlikon Corporation AG

- Moog Inc.

- Aerojet Rocketdyne Holdings Inc.

- Carpenter Technology Corporation

- Renishaw PLC

- GKN Aerospace, Stratasys Ltd.

- EOS GmbH

- 3D Systems Corporation

- Proto Labs Inc.

- Materialise NV

- Desktop Metal Inc.

- SLM Solutions Group AG

- Optomec Inc.

- Sintavia

- Industrias aditivas

- Optisys LLC

- CRP Technology SRL

- BeAM Machines Inc.

Market Segmentation

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2023 a 2033.

Aeroespacial y Defensa Additive Manufacturing Market, Platform Analysis

- Aviación

- Aviones

- UAV

- Defensa

- Vehículos de combate

- Military PPE

- Armas

- Submarino Hulls

- Otros

- Espacio

- Motores

- Satélites

- Spacecraft

- Rockets

Mercado de fabricación aeroespacial y de defensa, análisis vertical

- Impresora

- Material

- Otros

Mercado de fabricación aeroespacial y de defensa, análisis de aplicaciones

- Componentes del motor

- Componentes espaciales

- Componentes estructurales

- Equipo de Defensa

- Otros

Fabricación Aditiva Aeroespacial y Defensa Mercado, Technology Analysis

- FDM

- DMLS

- SLA

- CLIP

- SLS

- Otros

Fabricación Aditiva Aeroespacial y Defensa Mercado, Regional Analysis

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Uk

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio y África

¿Necesita ayuda para comprar este informe?