Materiales avanzados para tamaño del mercado semiconductor, Alcance 2033

Industria: Advanced MaterialsMateriales avanzados globales para entradas del mercado semiconductor

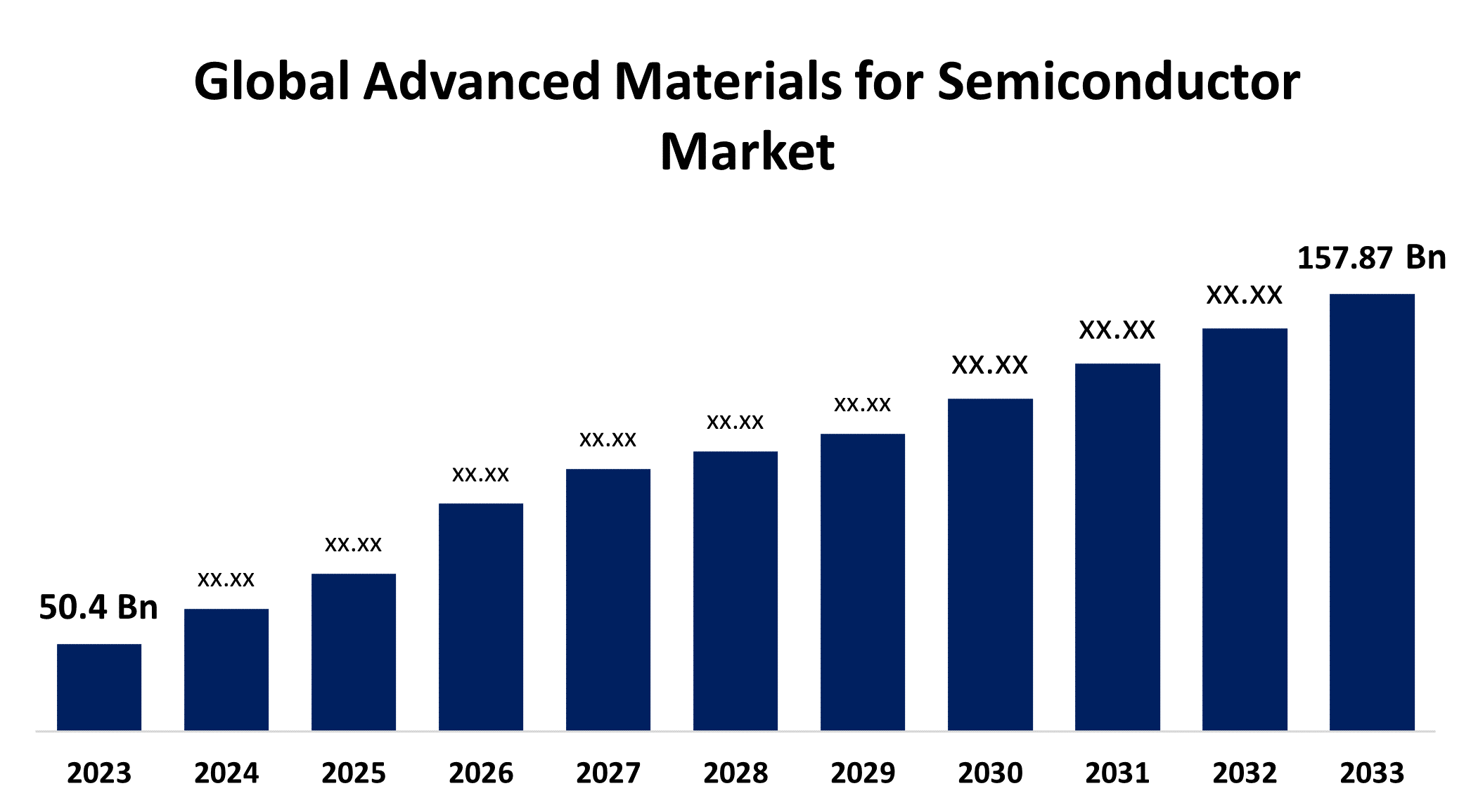

- Los materiales avanzados globales para el tamaño del mercado semiconductor fueron valorados en USD 50.4 Billion en 2023

- El tamaño del mercado está creciendo en una CAGR de 12,10% de 2023 a 2033

- El tamaño del mercado mundial de materiales avanzados para semiconductores se espera alcanzar USD 157.87 Billion para 2033

- Se espera que América del Norte aumente el más rápido durante el período previsto.

Obtener más detalles sobre este informe -

El tamaño del mercado de los materiales avanzados globales para semiconductores es anticipado a los USD 157,87 millones para 2033, creciendo a una CAGR de 12,10% de 2023 a 2033.

Panorama general del mercado

Los materiales semiconductores avanzados se utilizan en una amplia gama de dispositivos eléctricos y ópticos, incluyendo diodos, transistores y circuitos integrados. Trabajan en la fabricación de teléfonos celulares, dispositivos industriales, vehículos autoconducir, dispositivos médicos avanzados y otros productos electrónicos. Estos materiales están diseñados o sintetizados a nivel atómico o molecular para mejorar características específicas como conductividad, transparencia óptica, estabilidad térmica y resistencia mecánica. Son componentes esenciales en la fabricación de dispositivos y sistemas electrónicos avanzados, permitiendo innovaciones en áreas como telecomunicaciones, electrónica de consumo, energía renovable y salud. Ejemplos incluyen semiconductores compuestos (por ejemplo, nitruro de gallium, fosfido de indio), materiales bidimensionales (por ejemplo, grafeno, dichoslcogenidos de metal de transición), nanomateriales (por ejemplo, puntos cuánticos, nanowires) y semiconductores orgánicos (por ejemplo, diodos de emisión de luz orgánica, fotovoltaica orgánica). Los materiales semiconductores avanzados juegan un papel crítico al empujar los límites de la tecnología semiconductor, permitiendo procesadores más rápidos, células solares más eficientes, pantallas flexibles y otras aplicaciones de vanguardia en electrónica moderna. Por ejemplo, el Ministerio de Electrónica y Tecnología de la Información, el Gobierno de la India, la fabricación de electrónica india continúa prosperando, y la necesidad de semiconductores aumentará rápidamente. La producción electrónica de la India, valorada en $101 mil millones en 2022, se prevé triplicar a USD 300 mil millones en 2026, con la producción de teléfonos móviles duplicando de USD 44 mil millones en 2023 a $110 mil millones en 2026 el crecimiento impulsa el mercado de materiales avanzados para semiconductores.

Cobertura del informe

Este informe de investigación clasifica el mercado de materiales avanzados para el mercado semiconductor basado en diversos segmentos y regiones pronostica el crecimiento de los ingresos y analiza las tendencias en cada submercado. El informe analiza los principales factores de crecimiento, oportunidades y desafíos que influyen en los materiales avanzados para el mercado semiconductor. Se han incluido avances recientes en el mercado y estrategias competitivas como la expansión, el lanzamiento de productos y el desarrollo, la asociación, la fusión y la adquisición para dibujar el paisaje competitivo en el mercado. En el informe se identifican y perfilan estratégicamente a los principales jugadores del mercado y se analizan sus competencias básicas en cada subsección de los materiales avanzados para el mercado semiconductor.

Materiales avanzados para semiconductor Mercado Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | 50,4 millones de dólares |

| Período de pronóstico: | 2023-2033 |

| CAGR del período de pronóstico 2023-2033 : | 12.10% |

| Datos históricos de: | 2019-2022 |

| Nº de páginas: | 195 |

| Tablas, gráficos y figuras: | 120 |

| Segmentos cubiertos: | Por tipo de material, por aplicación, por industria del usuario final, por región |

| Empresas cubiertas:: | WOLFSPEED, INC., Coherent Corp., Sumitomo Electric Industries Ltd., LG Chem Ltd., BASF SE, KYOCERA Corporation, Nichia Corporation, Samsung Electronics Co., Ltd., Soitec, Applied Materials, AXT, Inc., ENTEGRIS, IQE PLC, Resonac Holdings Corporation, y otros proveedores clave. |

| Errores y desafíos: | COVID-19 Empact, Challenges, Future, Growth, " Analysis |

Obtener más detalles sobre este informe -

Factores de conducción

Los materiales avanzados para el mercado semiconductor son impulsados por varios factores clave, incluyendo una combinación de avances tecnológicos, y la creciente demanda de diversas industrias como la TI y las telecomunicaciones, electrónica de consumo, automoción, salud, aeroespacial y automatización industrial. Entre los factores clave que alimentan el crecimiento figuran la creciente adopción de tecnologías IoT y AI, que requieren semiconductores de alto rendimiento, y la aparición de nuevas aplicaciones como vehículos autónomos y electrónica flexible. Las reglamentaciones gubernamentales que promueven la eficiencia energética y la sostenibilidad también desempeñan un papel crucial, junto con importantes inversiones en el sector de la producción, las tendencias económicas mundiales y la dinámica competitiva en la industria semiconductora. Estos elementos conforman colectivamente el mercado, fomentando la innovación en la ciencia de materiales, el procesamiento semiconductor y el desarrollo de aplicaciones para satisfacer las crecientes demandas de consumidores e industriales en todo el mundo.

Factores de restricción

Los materiales avanzados para el mercado semiconductor enfrentan varios desafíos que podrían limitar su dominio del crecimiento, incluidos altos costos de fabricación asociados con procesos complejos de producción, complejidades tecnológicas que frenan los ciclos de innovación y vulnerabilidades en la cadena mundial de suministro que conducen a una posible escasez. Las cuestiones de protección de la propiedad intelectual, los estrictos requisitos reglamentarios y la fragmentación del mercado complican aún más la dinámica del mercado, mientras que la naturaleza cíclica de las industrias de los usuarios finales añade variabilidad a la demanda. Además, las preocupaciones de sostenibilidad ambiental y la necesidad de una integración escalable de los materiales avanzados presentan obstáculos en curso.

Market Segmentation

Los materiales avanzados para la cuota del mercado semiconductor se clasifican entipo de material, aplicación e industria del usuario final.

- El semiconductores compuestos Se estima que la mayor parte de los ingresos del mercado se mantendrá durante el período previsto.

Basado en el tipo de material, los materiales avanzados para el mercado semiconductor se clasifican en semiconductores compuestos, materiales bidimensionales, nanomateriales, semiconductores orgánicos y otros. Entre ellos, se estima que el segmento de semiconductores compuestos mantendrá la mayor cuota de ingresos del mercado durante el período proyectado. Estos materiales, compuestos por elementos como arsenida de gallium (GaAs) y nitruro de gallium (GaN), ofrecen propiedades eléctricas, ópticas y térmicas superiores en comparación con semiconductores de silicio tradicionales. Los semiconductores compuestos son ampliamente utilizados en telecomunicaciones, aeronaves, defensa y electrónica de alta potencia. Ellos prosperan en operaciones de alta frecuencia y condiciones duras, que impulsa su uso generalizado. Los avances continuos en técnicas de ciencia y fabricación de materiales aumentan aún más su rendimiento y amplían sus aplicaciones en sectores que exigen fiabilidad y eficiencia. Los semiconductores compuestos siguen liderando debido a su uso industrial y adelanto tecnológico establecidos, destacando su papel fundamental en la mejora de la tecnología de semiconductores y la atención a las diferentes exigencias del mercado.

- El memoria y almacenamiento segmento Se prevé que la mayor parte del mercado se mantendrá durante el período previsto.

Basado en la aplicación, los materiales avanzados para el mercado semiconductor se dividen en electrónica de potencia, dispositivos de alta frecuencia, fotovoltaica, memoria y almacenamiento, optoelectrónica y otros. Entre ellos, se prevé que el segmento de memoria y almacenamiento mantendrá la mayor cuota de mercado durante el período previsto. Este segmento abarca materiales semiconductores cruciales para varios dispositivos de memoria y almacenamiento, incluyendo DRAM, memoria flash NAND y tecnologías emergentes de memoria no volátiles. El dominio de la memoria y el almacenamiento es impulsado por la creciente demanda de electrónica de consumo como teléfonos inteligentes y portátiles, así como de centros de datos que alimentan servicios de computación en la nube. Las empresas también dependen en gran medida de soluciones de memoria avanzadas para una gestión y procesamiento eficientes de datos. Los avances tecnológicos en materiales semiconductores siguen mejorando la capacidad, la velocidad y la eficiencia energética de los dispositivos de memoria y almacenamiento, reforzando el liderazgo del segmento. Las aplicaciones emergentes en AI, machine learning, vehículos sin conductor y dispositivos IoT aumentan la demanda de materiales semiconductores avanzados en aplicaciones de memoria y almacenamiento.

El TI y telecomunicaciones El segmento domina el mercado con la mayor cuota de mercado durante el período de previsión.

Basado en la industria del usuario final, los materiales avanzados para el mercado semiconductor se clasifican en TI y telecomunicaciones, electrónica de consumo, aeroespacial y defensa, sanidad, industrial, construcción y automatización. Entre ellos, el segmento de tecnología de la información y las telecomunicaciones domina el mercado con la mayor cuota de mercado durante el período previsto. El liderazgo de este segmento es impulsado por la demanda robusta de centros de datos que apoyan la informática en la nube y el análisis de datos grandes, así como el rápido avance de las redes de telecomunicaciones 5G que requieren materiales semiconductores de alto rendimiento. Además, la expansión de las aplicaciones de IoT y las soluciones de TI empresarial impulsan aún más la demanda, haciendo hincapié en el papel fundamental de las tecnologías avanzadas de semiconductores en la potenciación de la conectividad digital y la innovación en todas las industrias. Los avances tecnológicos siguen impulsando la competitividad dentro del sector de las tecnologías de la información y las telecomunicaciones, reforzando su posición como motor clave del crecimiento en el mercado mundial de materiales semiconductores.

Análisis regional del segmento de los materiales avanzados para el mercado semiconductor

- América del Norte (Estados Unidos, Canadá, México)

- Europa (Alemania, Francia, Reino Unido, Italia, España, resto de Europa)

- Asia-Pacífico (China, Japón, India, resto de APAC)

- América del Sur (Brasil y el resto de América del Sur)

- Oriente Medio y África (UAE, Sudáfrica, resto del MEA)

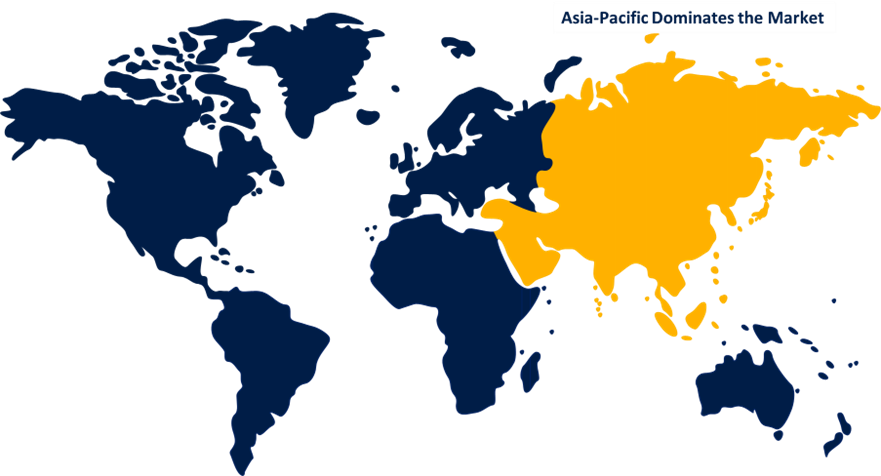

Asia Pacífico se prevé que la mayor parte de los materiales avanzados para el mercado semiconductor sobre el plazo previsto.

Obtener más detalles sobre este informe -

Se prevé que Asia Pacífico mantenga la mayor parte de los materiales avanzados para el mercado de semiconductores sobre el plazo previsto. Parte superior de la región de FormAsia Pacific se atribuye a la región se beneficia de ser un centro mundial para la fabricación de semiconductores, con actores clave y fundiciones principales ubicadas en países como China, Japón, Corea del Sur y Taiwán. Estos países han establecido sólidos ecosistemas semiconductores que abarcan las instalaciones de DCR, las capacidades de producción y una mano de obra calificada. Además, el dominio de Asia Pacífico se ve impulsado por el aumento de las inversiones en infraestructura tecnológica, la rápida industrialización y la creciente adopción de electrónica avanzada en diversos sectores como electrónica de consumo, automoción, telecomunicaciones y automatización industrial. La clase media en expansión de la región y el aumento de los ingresos desechables también impulsan la demanda de dispositivos electrónicos, impulsando aún más el mercado semiconductor. Además, políticas e iniciativas gubernamentales favorables que apoyan la fabricación y el desarrollo tecnológico de semiconductores contribuyen a la posición de liderazgo de Asia Pacífico en el mercado.

Se espera que Norteamérica crezca en el crecimiento más rápido de los materiales avanzados para el mercado de semiconductores durante el período previsto. El rápido crecimiento de los materiales avanzados para el mercado de semiconductores en América del Norte puede atribuirse a varios factores clave. En primer lugar, América del Norte alberga una importante concentración de empresas semiconductoras líderes, instituciones de investigación e innovadores tecnológicos. Estas entidades impulsan avances continuos en materiales semiconductores, fomentando un entorno competitivo propicio para la innovación y el crecimiento del mercado. Además, América del Norte cuenta con una fuerte demanda de materiales semiconductores avanzados en diversas industrias, incluyendo electrónica de consumo, automotriz, aeroespacial, salud y automatización industrial. El fuerte énfasis de la región en la innovación tecnológica y la adopción de tecnologías de vanguardia como la inteligencia artificial (AI), Internet de las cosas (IoT) y las redes 5G aumenta la demanda de materiales semiconductores de alto rendimiento. Además, políticas e iniciativas gubernamentales favorables que apoyan la investigación y el desarrollo en tecnologías semiconductoras, junto con inversiones en infraestructura y capacidades de fabricación, contribuyen a las perspectivas de crecimiento de la región. Además, las colaboraciones entre instituciones académicas, industriales y gubernamentales promueven los avances tecnológicos y aceleran la comercialización de materiales semiconductores avanzados que impulsan el crecimiento del mercado en la región.

Análisis competitivo:

El informe ofrece el análisis adecuado de las principales organizaciones/empresas involucradas dentro de los materiales avanzados para el mercado semiconductor, junto con una evaluación comparativa basada principalmente en su oferta de productos, panoramas empresariales, presencia geográfica, estrategias empresariales, cuota de mercado de segmentos y análisis SWOT. El informe también proporciona un análisis detallado centrado en las noticias y desarrollos actuales de las empresas, que incluye el desarrollo de productos, innovaciones, empresas conjuntas, asociaciones, fusiones y adquisiciones, alianzas estratégicas y otros. Esto permite la evaluación de la competencia global dentro del mercado.

Lista de empresas clave

- Maldito, INC.

- Coherente Corp.

- Sumitomo Electric Industries Ltd.

- LG Chem Ltd.

- BASF SE

- KYOCERA Corporation

- Nichia Corporation

- Samsung Electronics Co., Ltd.

- Soitec

- Materiales aplicados

- AXT, Inc.

- ENTEGRIS

- IQE PLC

- Resonac Holdings Corporation

- Otros

Audiencia principal

- Jugadores de mercado

- Inversores

- Usuarios finales

- Autoridades gubernamentales

- Consulting And Research Firm

- capitalistas maduros

- Revendedores de valor añadido (VARs)

Novedades recientes

- En mayo de 2024, DuPont anunció que presentará un espectro completo de materiales y soluciones de circuito moderno en la Exposición Internacional de Circuitos Electrónicos 2024 en Shanghai. DuPont exhibirá en el stand 8L06 en el National Exhibition and Convention Center (NECC). Su gama de productos incluye líneas finas, integridad de señal, potencia y gestión térmica.

- En abril de 2024, The CHIPS Act's, incentivos de fabricación dieron lugar a importantes inversiones en los Estados Unidos. Desde la introducción de la Ley CHIPS, las empresas del ecosistema semiconductor han lanzado docenas de nuevos proyectos en toda América, por un total aproximado de $450 mil millones en capital privado. Estas iniciativas anunciadas generarán más de 56.000 empleos en el ecosistema semiconductor y apoyarán cientos de miles de empleos en toda la economía de los Estados Unidos.

- En abril de 2024, Penn State y Morgan Advanced Materials firmaron un memorando de entendimiento (MOU) para acelerar la investigación y desarrollo de carburo de silicio, o SiC. Morgan entra en una iniciativa de cinco años, multimillonario de dólares con Penn State para mejorar el rendimiento semiconductor de alta tensión, proporcionando materiales de grafito y soluciones para el desarrollo de SiC.

- En abril de 2024, Coherent Corp. a leader in wide- and ultrawide-bandgap semiconductors, announced that it has received $15 million in funding from the Creating Helpful Incentives to Produce Semiconductors (CHIPS) and Science Act of 2022, which provides the Department of Defense (DoD) with $2 billion to strengthen and revitalize the US semiconductor supply chain.

- En marzo de 2024, Japón y la Unión Federal se proponen colaborar formalmente en el desarrollo de materiales avanzados en industrias como semiconductores y baterías EV, en parte para reducir su dependencia de China.

Market Segment

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2023 a 2033. Las visiones esféricas han segmentado los materiales avanzados para el mercado semiconductor basados en los segmentos siguientes:

Materiales avanzados globales para el mercado semiconductor, por tipo de material

- Semiconductores compuestos

- Materiales de dos dimensiones

- Nomateriales

- Semiconductores orgánicos

- Otros

Materiales avanzados para semiconductor Mercado, Por Aplicación

- Electrónica de energía

- Dispositivos de alta frecuencia

- Fotovoltaica

- Memoria y almacenamiento

- Optoelectrónica

- Otros

Materiales avanzados para semiconductor Mercado, By End-User Industry

- IT y Telecomunicaciones

- Consumer Electronics

- Aeroespacial y Defensa

- Salud

- Industrial

- Construcción y automatización

Materiales avanzados para semiconductor Mercado, By Regional Analysis

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- UK

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?