Globale Robotik im Schiffbau Marktgröße nach Typ (Articulated Robot, Cartesian Robot, SCARA Robot, Cylindrical Robot, and Others), Durch Anwendung (Handling, Schweißen, Assembling, Inspection, and Others), Durch Lifting Capacity (Less als 500 kg, 500 bis 1000 kg, und über 1000 kg), Durch Region, Und Segment Prognosen, Durch Geographic Scope und Prognose bis 2033

Industrie: Aerospace & DefenseGlobal Robotics in Shipbuilding Market Insights Prognosen bis 2033

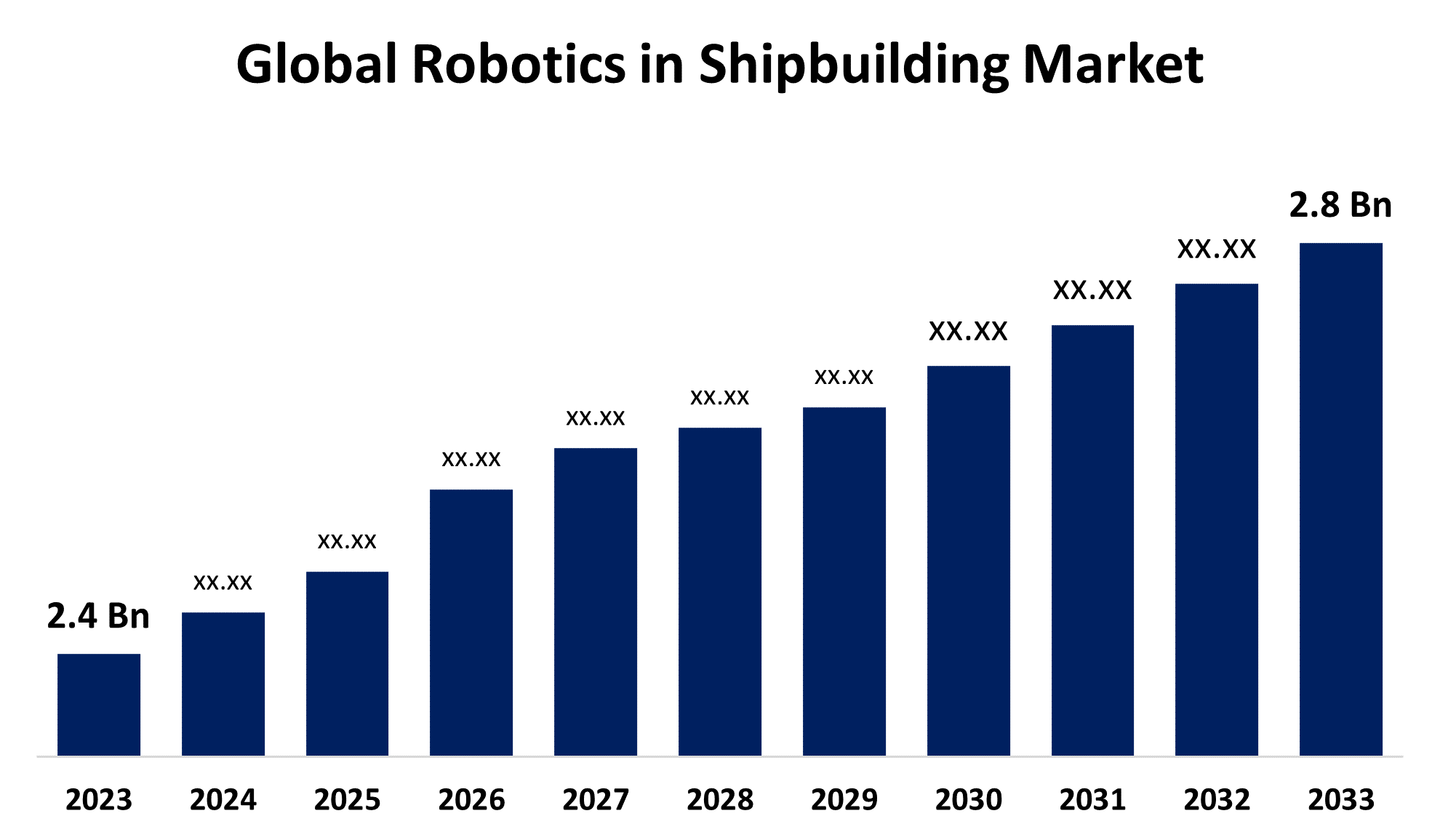

- Die Global Robotics in Shipbuilding Market wurde 2023 bei USD 2.4 Billion geschätzt.

- Die Marktgröße wächst bei einem CAGR von 1,55% von 2023 bis 2033

- Die weltweite Robotik im Schiffbaumarkt soll bis 2033 USD 2,8 Milliarden erreichen

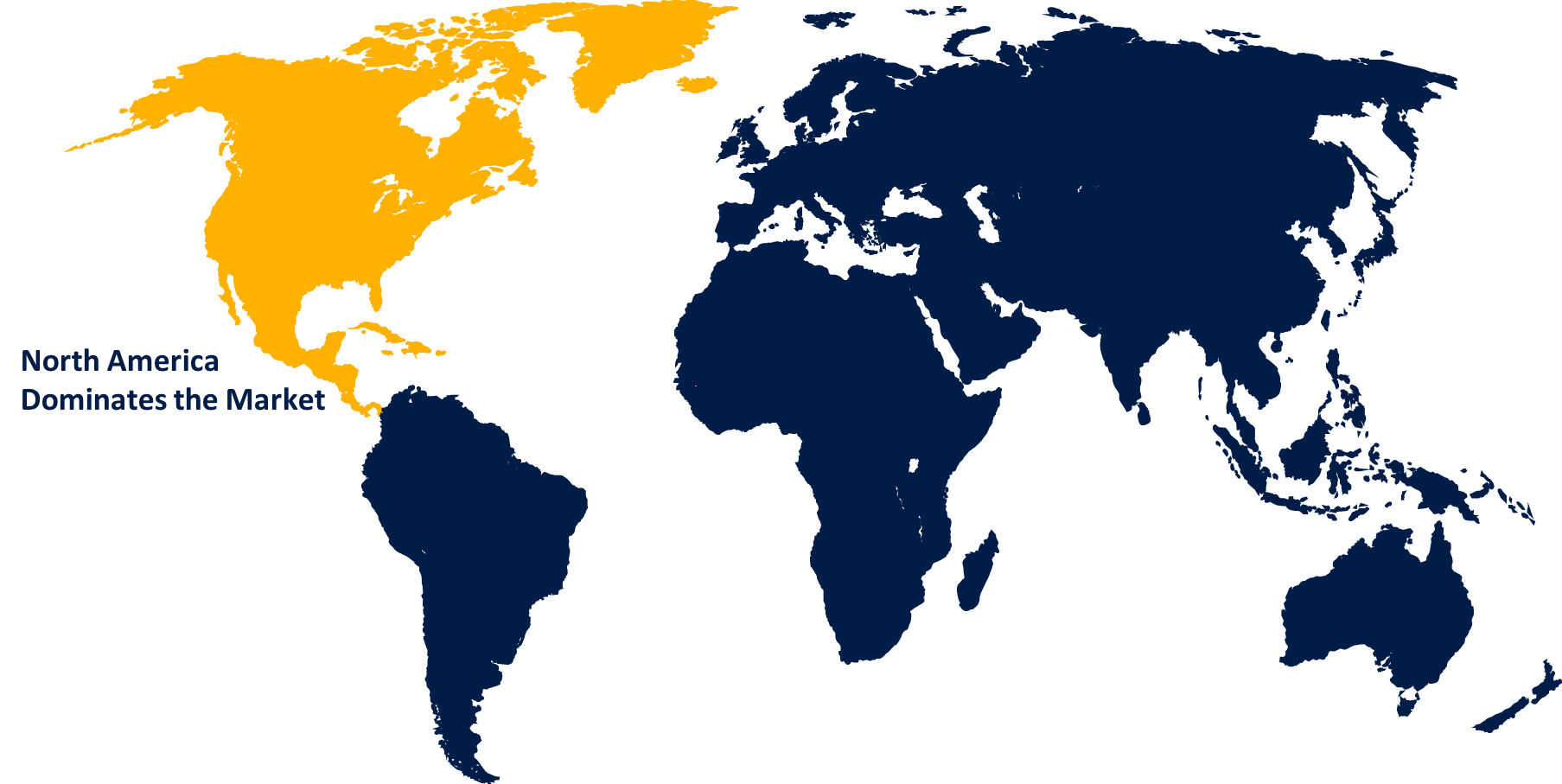

- Asia Pacific wird während der Prognosezeit am schnellsten wachsen

Erfahren Sie mehr über diesen Bericht -

Die Global Robotics in Shipbuilding Market Size wird voraussichtlich bis 2033 USD 2,8 Milliarden erreichen, bei einem CAGR von 1,55% während der Prognosezeit 2023 bis 2033.

Die Verwendung von Robotik im Schiffbau war ein Spielwechsler in der maritimen Industrie, revolutioniert viele Elemente der Schiffbau und Wartung. Roboter werden schnell in Werften verwendet, um eine Vielzahl von Prozessen zu automatisieren, einschließlich Schweißen, Malen, Strahlen, Material Handling und Inspektion. Die Automatisierung erhöht nicht nur die Produktivität, sondern verbessert auch die Sicherheit, indem sie die Notwendigkeit von Arbeitskräften in gefährlichen Bereichen minimiert. Drohnen und Unterwasserroboter, die mit Kameras und Sensoren ausgestattet sind, werden verwendet, um Schiffsrumpf, Rohrleitungen und andere wichtige Komponenten zu untersuchen. Diese Roboter können Fehler, Korrosion und andere Unregelmäßigkeiten identifizieren, so dass schnelle Wartung und Reparatur-Aktionen. Der Markt für Roboter im Schiffbau wird in den kommenden Jahren aufgrund der gestiegenen Nachfrage nach effizienten und kostengünstigen Fertigungsprozessen voraussichtlich stetig ansteigen.

Robotik im Schiffbaumarkt Analyse der Wertschöpfungskette

Die Wertschöpfungskette für Robotik im Schiffbau umfasst Forschung und Entwicklung für maßgeschneiderte Lösungen, Herstellung von Hardwarekomponenten, Integration in Werftinfrastruktur, Personalschulung, Bereitstellung für verschiedene Aufgaben, laufende Wartung und Upgrades, Leistungsüberwachung für Optimierung und End-of-Life-Management. Dazu gehört ein kollaborativer Aufwand zwischen Robotik-Herstellern, Werft-Ingenieuren und Projektmanagern, um eine nahtlose Integration, betriebliche Effizienz, Qualitätskontrolle und Sicherheit im gesamten Lebenszyklus von Robotersystemen zu gewährleisten, letztlich Innovation, Kostensenkung und Wertschöpfung in der maritimen Industrie voranzutreiben.

Robotik im Schiffbau Markt Opportunity Analysis

Die Roboter auf dem Schiffbaumarkt bieten erhebliche Möglichkeiten für Akteure in der maritimen Industrie. Mit steigendem Bedarf an effizienten und kostengünstigen Produktionsverfahren bietet Robotics eine störende Lösung. Diese Gelegenheit umfasst eine Vielzahl von Disziplinen, einschließlich der Automatisierung von wichtigen Prozessen wie Schweißen, Malen, Blasen und Inspektion, was zu einer erhöhten Produktion und Qualitätssicherung führt. Darüber hinaus ermöglicht der Einsatz von Robotik Werften die Sicherheit am Arbeitsplatz durch eine Minimierung der Exposition gegenüber gefährlichen Situationen. Darüber hinaus bieten Verbesserungen in der Robotik-Technologie, wie z.B. KI-gestützte Automatisierungs- und Fernbetriebsfunktionen, Chancen für Innovation und Wettbewerbsvorteile. Darüber hinaus fördert die verstärkte Betonung auf Nachhaltigkeit den Einsatz von Robotik zur Optimierung der Ressourcennutzung und zur Verringerung der Umweltauswirkungen bei Schiffbauprozessen. Insgesamt bieten die Roboter im Schiffbaumarkt eine große Chance, alte Fertigungstechniken zu transformieren, betriebliche Exzellenz zu betreiben und wechselnde Branchenerwartungen zu erfüllen.

Robotik im Schiffbaumarkt Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2023 |

| Marktgröße in 2023: | USD 2.4 Milliarden |

| Prognosezeitraum: | 2023-2033 |

| Prognosezeitraum CAGR 2023-2033 : | 1.55% |

| Historische Daten für: | 2019-2022 |

| Anzahl der Seiten: | 200 |

| Tabellen, Diagramme und Abbildungen: | 110 |

| Abgedeckte Segmente: | Nach Typ, nach Anwendung, durch Anheben Kapazität |

| Abgedeckte Unternehmen:: | ABB (Schweiz), The Fanuc Corporation (Japan), Comau (Italien), Yaskawa America, Inc. (USA), Kuka AG (Deutschland), Sarcos Technology and Robotics Corp. (USA), Epson (Japan), Universal Robots (Denmark), Kawasaki Robotics (Japan), Stäubli International AG (Schweiz), and Others Key Vendors. |

| Fallstricke und Herausforderungen: | COVID-19 Empact,Challenges, Zukunft, Wachstum und Analyse |

Erfahren Sie mehr über diesen Bericht -

Marktdynamik

Robotik im Schiffbau Marktdynamik

Der verstärkte Einsatz von Robotik, um Arbeitslücken in der Schiffbauindustrie zu füllen, wird das Marktwachstum steigern.

Die zunehmende Nutzung von Robotik zur Linderung von Arbeitsknappheiten im Schiffbau wird voraussichtlich den Markt für Robotik im Schiffbau stark erweitern. Da die maritime Industrie Probleme wie alternde Arbeitskräfte, Talentknappheit und die Notwendigkeit einer erhöhten Effizienz erfährt, stellen Robotik eine ansprechende Lösung dar. Robotik kann die menschliche Arbeit durch Automatisierung repetitiver und arbeitsintensiver Operationen wie Schweißen, Lackieren und Inspektion ergänzen, Schlüsselarbeitslücken abdecken und Fertigungsprozesse optimieren. Dies erhöht nicht nur die betriebliche Effizienz, sondern verkürzt auch die Projektfristen und verbessert die Gesamtprojektergebnisse. Die Robotik ermöglicht es den Werften, die geographischen Grenzen zu überwinden, indem sie eine Fernbedienung und Überwachung ermöglicht, wodurch ihr Talentpool und ihre operative Reichweite erhöht werden.

Zurückhaltungen & Herausforderungen

Der Schiffbau erfordert komplexe Verfahren, von der Konstruktion bis zur Konstruktion, die nicht immer automatisierbar sind. Die unterschiedlichen Formen, Größen und Materialien von Schiffen machen es schwierig, Roboter zu bauen, die diese einzigartigen Bedürfnisse erfüllen können. Die Implementierung von Robotik im Schiffbau erfordert große Investitionen in Technologie und Infrastruktur. Die Kosten für den Kauf, die Installation und Wartung von Robotergeräten sowie die Ausbildung von Personen, die sie verwenden, können von Bedeutung sein. Schiffe werden häufig nach speziellen Spezifikationen gefertigt, was die Flexibilität in der Produktion erfordert. Es ist noch schwierig, Roboter zu entwickeln, die diese Menge an Anpassung effizient handhaben können.

Regionale Prognosen

Nordamerika Marktstatistik

Erfahren Sie mehr über diesen Bericht -

Nordamerika wird voraussichtlich die Robotik im Schiffbaumarkt von 2023 bis 2033 dominieren. Die Arbeitskosten in Nordamerika sind oft größer als an anderen Standorten, so dass die Automatisierung eine attraktive Alternative für Werften, die Effizienz steigern und Produktionskosten senken wollen. Robotik kann dazu beitragen, Arbeitsknappheit zu reduzieren und die Produktivität in den Schiffbauprozessen zu steigern. Die Nachfrage nach Schiffen, einschließlich Handelsschiffen, Marineschiffen und Offshore-Strukturen, treibt Investitionen in den Schiffbauroboterlösungen. Nordamerikas bedeutender maritimer Sektor, der Werften, Hafenanlagen und Offshore-Energieproduktion umfasst, bietet Chancen für Robotik-Unternehmen, neuartige Schiffsbau- und Wartungslösungen bereitzustellen. Das Vorhandensein von etablierten Schiffbau- und Robotikfirmen sowie steigenden Startups hilft, ein wettbewerbsfähiges Marktumfeld in Nordamerika zu schaffen. Der Wettbewerb fördert Innovation und die Schaffung kostengünstiger Robotiklösungen, die an spezifische Themen angepasst sind.

Asia Pacific Market Statistik

Asien-Pazifik erlebt das schnellste Marktwachstum zwischen 2023 und 2033. Asia-Pacific ist ein wichtiger Schiffsbau-Hub, mit China, Südkorea und Japan dominiert die Branche. Die Region macht einen beträchtlichen Anteil an der weltweiten Schiffbauleistung aus, was zu einem hohen Bedarf an Robotiklösungen führt, um Effizienz und Wettbewerbsfähigkeit im Werftbetrieb zu verbessern. Die rasante Urbanisierung und die infrastrukturelle Entwicklung in den Ländern Asien-Pazifiks erhöhen die Nachfrage nach einer breiten Palette von Schiffen, einschließlich Handelsschiffen, Offshore-Plattformen und Marineschiffen. Robotik-Technologie kann helfen, diesen steigenden Bedarf zu befriedigen, indem eine schnellere und effektivere Schiffsproduktion, Reparatur und Wartung ermöglicht. Der Schiffbausektor der Region Asien-Pazifik ist sehr wettbewerbsfähig, wobei sowohl etablierte als auch aufstrebende Unternehmen für die Marktherrschaft kämpfen. Robotik-Hersteller in der Region investieren in FuE, um innovative Lösungen zu schaffen.

Segmentanalyse

Einblicke nach Typ

Das Segment der artikulierten Roboter entfiel auf den größten Marktanteil im Prognosezeitraum 2023 bis 2033. Aufstrebende Märkte in Asien-Pazifik und anderen Bereichen sehen eine Zunahme des Einsatzes von artikulierten Robotern im Schiffbau, da Werften modernisieren Operationen, um den wachsenden Schiffsbedarf zu decken. Da sich diese Märkte in den Bereichen Infrastrukturentwicklung und Seeverkehrswirtschaft engagieren, dürfte die Notwendigkeit von artikulierten Robotern noch höher sein. Künstliche Roboter werden schnell mit digitalen Technologien wie 3D-Scannen, Virtual Reality und Simulationssoftware kombiniert, um ihre Leistung und Effizienz in Schiffbauanwendungen zu verbessern. Diese digitalen Technologien helfen Schiffsbauern dabei, robotische Aktivitäten effizienter zu gestalten, zu planen und auszuführen, was zu einer erhöhten Produktivität und Qualität im Werftbetrieb führt.

Einblicke durch Anwendung

Das Handling-Segment dominiert den Markt mit dem größten Marktanteil im Prognosezeitraum 2023 bis 2033. Schiffbau beinhaltet den Transport von großen und sperrigen Materialien, Komponenten und Strukturen innerhalb der Werft. Materialhandhabungsroboter können diese Dinge effizient in der Produktionsstätte übertragen, wodurch die Notwendigkeit von körperlicher Arbeit, die Optimierung von Arbeitsabläufen und die Gefahr von Unfällen oder Verletzungen verringert wird. Die Handhabung von Robotern trägt dazu bei, die Produktion zu steigern, indem sie repetitive und zeitaufwendige Prozesse automatisieren, einschließlich Be- und Entladen, Palettieren und Bewegen von Komponenten zwischen Arbeitsplätzen. Durch die Optimierung des Materialflusses und die Beseitigung der Ruhezeit unterstützen diese Roboter Werften bei der Erfüllung der Produktionsfristen und der Steigerung der Gesamteffizienz. Trotz der anfänglichen Investitionen, die zur Übernahme von Handling-Robotern erforderlich sind, gewinnen die Werften von langfristigen Kostenvorteilen durch geringere Arbeitskosten, erhöhte Betriebseffizienz und reduzierte Materialabfälle.

Einblicke durch Hubkapazität

Das über 1.000 kg-Segment entfiel auf den größten Marktanteil im Prognosezeitraum 2023 bis 2033. Der Schiffbau beinhaltet die Arbeit mit massiven, schweren Materialien, einschließlich Stahlplatten, Schiffsteile und Maschinenkomponenten. Heben, Manövrieren und Positionieren dieser großen Materialien in verschiedenen Phasen des Bauprozesses erfordert Robotik, die in der Lage sind, Nutzlasten von mehr als 1.000 kg zu verwalten. Große Nutzlast-Roboter erleichtern die Montage größerer Schiffskomponenten und -strukturen, wie Rumpfabschnitte und Aufbauten. Diese Roboter können schwere Bauteile während des Schweißens, der Montage und der Montage korrekt platzieren und ausrichten, was zu einer exakten Konstruktion mit minimalen Nacharbeiten oder Fehlern führt. Aufstrebende Märkte mit blühenden maritimen Sektoren, insbesondere in Asien-Pazifik, erhöhen die Nachfrage nach großen Nutzlastrobotern im Schiffbau.

Aktuelle Marktentwicklungen

- In Janjuary 2023 hat Daewoo Shipbuilding & Marine Engineering, ein südkoreanisches Schiffbauunternehmen, einen kollaborativen Roboter (Cobot) geschaffen, um die Effizienz zu erhöhen.

Wettbewerbslandschaft

Hauptakteure auf dem Markt

- ABB (Schweiz)

- Die Fanuc Corporation (Japan)

- Comau (Italien)

- Yaskawa America, Inc. (USA)

- Kuka AG (Deutschland)

- Sarcos Technology and Robotics Corp. (USA)

- Epson (Japan)

- Universal Robots (Dänemark)

- Kawasaki Robotics (Japan)

- Stäubli International AG (Schweiz)

Marktsegmentierung

Diese Studie prognostiziert Einnahmen auf globaler, regionaler und landwirtschaftlicher Ebene von 2023 bis 2033.

Robotik im Schiffbaumarkt, Typanalyse

- Kunstroboter

- Automatischer Roboter

- SCARA Roboter

- Zylinderroboter

- Sonstige

Robotik im Schiffbaumarkt, Anwendungsanalyse

- Handhabung

- Schweißen

- Montage

- Inspektion

- Sonstige

Robotik im Schiffbaumarkt, Lifting Capacity Analysis

- weniger als 500 kg

- 500 bis 1000 kg

- Über 1000 kg

Robotik im Schiffbaumarkt, Regionale Analyse

- Nordamerika

- USA

- Kanada

- Mexiko

- Europa

- Deutschland

- Uk

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asia Pacific

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asia Pacific

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten und Afrika

- VAE

- Saudi Arabien

- Katar

- Südafrika

- Rest des Nahen Ostens & Afrika

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?