Patienten-Centric Healthcare App Marktgröße, Aktien, Prognosen bis 2033

Industrie: HealthcareGlobal Patient-Centric Healthcare App Marktaufsichtsprognosen bis 2033

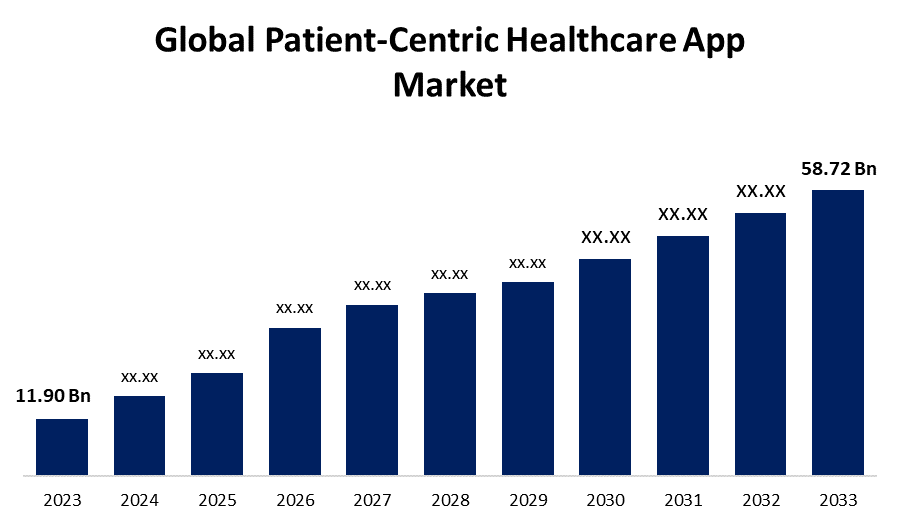

- Die globale Patienten-Centric Healthcare App-Marktgröße wurde 2023 bei USD 11,90 Mrd.

- Die Marktgröße wächst bei einem CAGR von 17,31% von 2023 bis 2033

- Die weltweite globale Patienten-Centric Healthcare App Marktgröße wird erwartet, um USD 58,72 Milliarden bis 2033 zu erreichen

- Asia-Pacific wird während der Prognosezeit am schnellsten wachsen.

Erfahren Sie mehr über diesen Bericht -

Die Patienten-Centric Healthcare App Marktgröße erwartet über USD 58.72 Billion bis 2033, wächst bei einem CAGR von 17,31% von 2023 bis 2033. Die Möglichkeit, Daten mit Peers oder Profis auszutauschen, ist ein weiteres Feature, das von diesen Apps angeboten wird. Darüber hinaus gibt es im Wesentlichen zwei große Kategorien von Patienten-zentrierten Apps. Zum Beispiel, Wellness-Management und Krankheit & Behandlung Management laufen auf verschiedenen Arten von Betriebssystemen wie iOS, Android, und Windows.

PATIENT-CENTRIC HEALTHCARE APP MARKTBERICHT ÜBERBLICK

Eine digitale Plattform, die als "Patient-Centre-App" bekannt ist, zielt darauf ab, die Erfahrung des Patienten im Gesundheitssystem insgesamt zu verbessern und zu priorisieren. Das primäre Ziel der Entwicklung dieser Anwendungen ist die Stärkung der Befähigung von Patienten, Zufriedenheit und Beteiligung. Funktionen einschließlich verschreibungspflichtiger Erinnerungen, Telemedizin Konsultationen, Terminplanung, Zugang zu medizinischen Aufzeichnungen und Ressourcen für die Gesundheitserziehung sind in der Regel in ihren Angeboten enthalten. Patientenzentrierte Apps versuchen, individuelle Pflegepläne zu erleichtern, proaktives Gesundheitsmanagement zu fördern und die Kommunikation zwischen Patienten und Gesundheitsdienstleistern zu beschleunigen. Diese Apps helfen, die gesundheitlichen Ergebnisse zu verbessern, die Einhaltung von Behandlungsprogrammen zu verbessern und ein effektiveres Gesundheits-Ökosystem zu schaffen, indem Patienten im Zentrum ihrer medizinischen Behandlung platziert werden. Aufgrund des verstärkten Bewusstseins für das Gesundheitsinformationsmanagement, der Verschiebung auf die digitale Gesundheitsversorgung und staatliche Maßnahmen, die PHR-Nutzung unterstützen, um die Patientenergebnisse zu verbessern und Kosten zu sparen, hat die PHR-Softwareindustrie enormes Wachstum erfahren. Die globale geduldig-zentrische Healthcare-App-Branche zeugt vor allem durch eine Erhöhung der Nutzung von Smartphones aufgrund einer höheren Nachfrage nach personalisierten Pflege-Apps. Darüber hinaus fahren die geringeren Kosten für patientenzentrierte Apps und deren Bequemlichkeit die Einführung von patientenzentrierten Healthcare-Apps. Im September 2023 kaufte die Orange Business-Tochter Enovacom NEHS Digital und Xperis, um ihre E-Health-Position zu verbessern und Lösungen für die Gesundheitsbranche zu entwickeln.

Bericht Deckung

Dieser Forschungsbericht kategorisiert den Markt für patientenzentrierte Anwendungen im Gesundheitswesen basierend auf verschiedenen Segmenten und Regionen prognostiziert Umsatzwachstum und analysiert Trends in jedem Submarkt. Der Bericht analysiert die wichtigsten Wachstumstreiber, Chancen und Herausforderungen, die den patientenzentrierten Healthcare-App-Markt beeinflussen. Neue Marktentwicklungen und Wettbewerbsstrategien wie Expansion, Produktstart und Entwicklung, Partnerschaft, Fusion und Akquisition wurden einbezogen, um die Wettbewerbslandschaft auf dem Markt zu zeichnen. Der Bericht identifiziert und profiliert die wichtigsten Marktteilnehmer strategisch und analysiert ihre Kernkompetenzen in jedem Teilsegment des patientenzentrierten Healthcare-App-Markts.

Globale Patienten-Centric Healthcare App Markt Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2023 |

| Marktgröße in 2023: | USD 11.90 Milliarden |

| Prognosezeitraum: | 2023 - 2033 |

| Prognosezeitraum CAGR 2023 - 2033 : | 17.31% |

| Historische Daten für: | 2019-2022 |

| Anzahl der Seiten: | 259 |

| Tabellen, Diagramme und Abbildungen: | 110 |

| Abgedeckte Segmente: | Durch Technologie, durch Betriebssystem, durch Anwendung |

| Abgedeckte Unternehmen:: | Allscripts Healthcare Solutions Inc., Siemens Healthineers AG, Hill-Rom Services Inc., Koninklijke Philips N.V., Boston Scientific Corporation, Mobile Inc., Pfizer Inc., Athenahealth Inc., Bayer Aktiengesellschaft, iPatientCare LLC, Merck & Co. Inc., and Others |

| Fallstricke und Herausforderungen: | Mit 19 Impact Challanges, Zukunft, Wachstum und Analyse |

Erfahren Sie mehr über diesen Bericht -

DRIVING FACTOREN:

„Erhöhte Patientenanforderungen für Konvenience„

Patienten in diesen Tagen benötigen Gesundheitsdienste, die so einfach zugänglich und verwalten wie andere Aspekte ihres Lebens sind. Healthcare-Apps, die sich auf den Patienten konzentrieren, sind eine unmittelbare Antwort auf diese Notwendigkeit. Mit nur wenigen Klicks auf ihre Smartphones können Patienten diese Anwendungen nutzen, um Termine zu vereinbaren, indem sie die Notwendigkeit von Personenbesuchen oder zeitraubenden Telefonanrufen beseitigen. Darüber hinaus bieten sie einen einfachen Zugriff auf Testergebnisse, verschreibungspflichtige Informationen und medizinische Daten an einem bequemen Ort. Die Konvenience erstreckt sich auch auf Telemedizin. Patienten schätzen die Fähigkeit, mit Gesundheitsdienstleistern fernzuhören, wodurch die Notwendigkeit von langen Kommuten und langen Wartezeiten in überfüllten Warteräumen beseitigt wird. Dieses Komfortniveau macht die Gesundheitsversorgung für alle zusätzlich zugänglich, verbessert aber auch die Patientenerfahrung, insbesondere für diejenigen, die in ländlichen oder unterentwickelten Gebieten leben. Um die Patientenerwartungen zu erfüllen und in der sich ändernden Gesundheitslandschaft relevant zu bleiben, müssen Gesundheitsdienstleister und Institutionen patientenzentrierte Apps verwenden, da Patienten die Bequemlichkeit in zunehmender Zahl priorisieren.

„Rapid Telemedicine Expansion“

Patientenzentrierte Gesundheitsanwendungen wurden von der COVID-19-Epidemie und dem schnellen Wachstum von Telemedizin stark unterstützt. Patienten können Diagnosen, Behandlungspläne und Konsultationen mit medizinischen Fachleuten aus der Bequemlichkeit und Sicherheit ihrer eigenen Häuser durch Telemedizin erhalten. Benutzer können virtuelle Besuche mit ärztlichen Praktizierenden durch patientenzentrierte Anwendungen buchen, die häufig als Einstiegsstelle für diese Dienste durch Telegesundheit fungieren.

STRAINING FACTORS:

„Security and Privacy Concerns sind gleich, um das Wachstum des Gesundheitsmarktes zu bremsen„

Probleme mit Sicherheit und Datenschutz werden in der Branche immer wichtiger. Es geht um die Nutzung personenbezogener Daten, die den globalen Markt für die zunehmende Entwicklung von Patienten-zentrierten Gesundheitsanwendungen behindern könnten. Diese Apps bieten häufig Preistransparenz für medizinische Dienste, so dass Patienten Kosten vergleichen und Anbieter wählen, die mit ihrem Budget vereinbaren. Die Wirksamkeit dieser Apps wird auch durch die vielfältigen Regelungen und wenig Konnektivitätsprobleme des Gesundheitssystems behindert. Patientenzentrierte Anwendungen im Gesundheitswesen bieten Funktionen, die eine wirtschaftliche und gut informierte Entscheidungsfindung fördern, um diese Bedenken zu reduzieren.

Marktsegmentierung

Die Patientenzentrierte Healthcare App Marktanteil wird in Technologie, Betriebssystem und Anwendung klassifiziert.

Welches Segment wird erwartet, dass der größte Teil des Patienten-zentrierten Healthcare App-Markts während der Prognosezeit zu halten?

„Die telefonbasierte Apps Segment dominiert den Markt mit dem höchsten Marktanteil im Prognosezeitraum“

Basierend auf der Technologie wird der patientenzentrierte Healthcare App-Markt in webbasierte Apps, telefonbasierte Apps, tragbare patientenzentrierte Apps und andere kategorisiert. Die telefonische App dominierte den patientenzentrierten Healthcare App-Markt und erlebte den gleichen Trend während der Prädiktionszeit. Die Erstellung von Healthcare-Apps für Smartphones garantiert somit die Zugänglichkeit einer großen und vielfältigen Kundengruppe. Die Reduzierung von Zugangshindernissen, Patienten aller Altersgruppen und Demografien können diese Apps auf bereits eigenen Geräten herunterladen und nutzen. Darüber hinaus sind telefonbasierte Apps plattform-agnostisch, typischerweise auf iOS- und Android-Betriebssystemen. Ihre breite Kompatibilität erweitert ihre Attraktivität und macht sie zu einer praktikablen Option für Patienten und Gesundheitsexperten. Zusätzlich haben telefonbasierte Apps eine einfach zu bedienende UI. Durch diese Entwicklungen werden die Bedienbarkeit und Funktionalität von telefonbasierten Healthcare-Apps verbessert.

Welches Segment wird erwartet, dass der größte Teil des Patienten-zentrierten Healthcare App-Markts während der Prognosezeit zu halten?

„Die Android Segment dominiert den Markt mit dem höchsten Marktanteil im Prognosezeitraum“

Basierend auf dem Betriebssystem wird der patientenzentrierte Healthcare-App-Markt in Windows, Android, iOS und andere eingestuft. Die Marktherrschaft von Android zeigt sich in Schwellenländern, wo die Erschwinglichkeit eine entscheidende Rolle bei der Smartphone-Auswahl spielt. Android-Smartphones sind bei Benutzern mit verschiedenen Budgets beliebt, da sie an einer Vielzahl von Preispunkten zur Verfügung stehen. Der Marktanteil von Android profitierte deutlich von dieser Preisfrage, vor allem in Bereichen, in denen die Mittelklasse entwickelt und das Eindringen von Smartphones zunimmt. Die Open-Source- Natur von Android hat eine weit verbreitete Annahme unter Geräteherstellern gefördert, was zu einer Vielzahl von Android-getriebenen Smartphones und Tablets führt. Diese Vielfalt bietet ein breites globales Publikum, wodurch Android eine bevorzugte Wahl für Entwickler, die eine große Benutzerbasis zu erreichen suchen.

Warum? Gesundheit und Wellness bevorzugt gegenüber Krankheits- und Behandlungsmanagement, und andere?

„Förderung von Fitness, Vorsorge und gesundem Leben„

Basierend auf der Anwendung wird der patientenzentrierte Healthcare App-Markt in das Krankheits- und Behandlungsmanagement, das Wellness-Management und andere eingeordnet. Die Hauptziele von Wellness-Management-Anwendungen sind die Unterstützung und Pflege des gesamten Wohlbefindens und der Gesundheit der Nutzer. Sie bieten eine Vielzahl von Funktionen, um Fitness, Vorsorge und gesundes Leben zu fördern. Fitness-Zieleinstellung, Ernährungsverfolgung, Aktivitätsverfolgung und sogar psychische Gesundheitsunterstützung durch Stressmanagement und Meditation sind alle typischen Elemente der Wellness-Anwendungen. Alle Altersgruppen waren aufgrund der zunehmenden Betonung auf individuelle Gesundheit und Wohlbefinden an diesen Anwendungen interessiert. Sie bieten den Menschen das Vertrauen, ihre Gesundheit zu übernehmen und bessere Lebensstilwahlen zu treffen.

Regionale Segmentanalyse des Patienten-Centric Healthcare App Market

- Nordamerika (USA, Kanada, Mexiko)

- Europa (Deutschland, Frankreich, U.K., Italien, Spanien, Rest Europas)

- Asien-Pazifik (China, Japan, Indien, Rest APAC)

- Südamerika (Brasilien und der Rest Südamerikas)

- Der Nahe Osten und Afrika (AE, Südafrika, Rest von MEA)

Welche Region wird voraussichtlich den größten Anteil des Patienten-zentrierten Healthcare-App-Markts über den Prognosezeitraum halten?

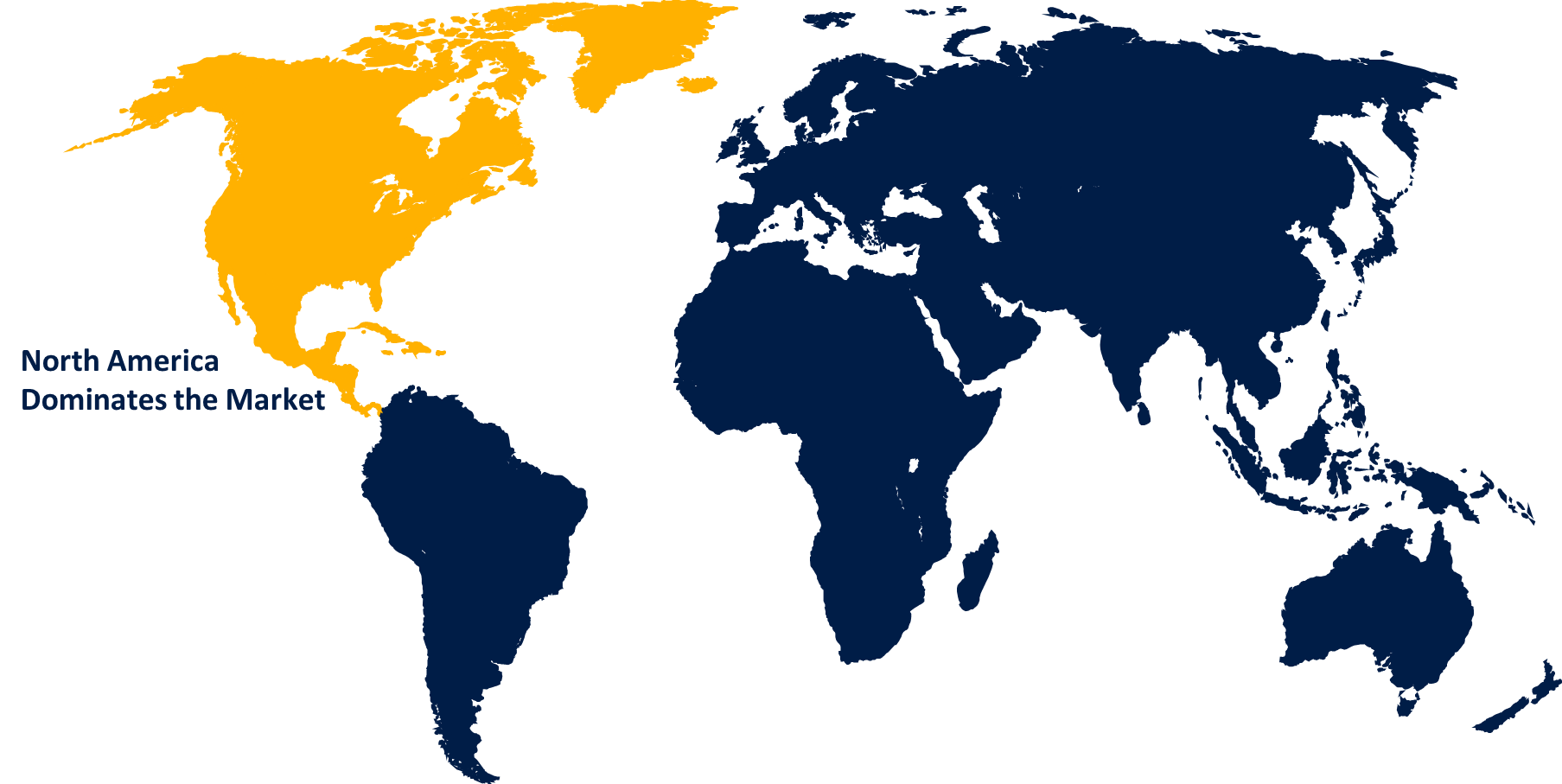

„Amerika wird erwartet, dass der größte Teil des Patienten-zentrierten Healthcare App-Markts über dem Vorausschätzungszeitraum“

Erfahren Sie mehr über diesen Bericht -

Die Präsenz einer entwickelten Gesundheitsinfrastruktur ermöglicht es Nordamerika, während des projizierten Zeitrahmens einen dominanten Anteil am globalen Patienten-zentrierten Healthcare-App-Markt zu halten. Der regionale Markt in Nordamerika ist ein Ergebnis der Existenz zahlreicher Unternehmen, die in verschiedenen Branchen tätig sind, einschließlich Software-Entwicklung, Gesundheitsmanagement, mobile und Netzwerk-Operationen und mehr. Marktteilnehmer sind an der Einführung innovativer Healthcare-Apps beteiligt, der Aufbau von Netzwerk-Infrastruktur und der Einführung verschiedener patientenzentrierter Healthcare-Apps in den USA. Das Gesundheits-Ökosystem in Nordamerika ist stark und gut Ressourcen, sowohl im öffentlichen als auch im privaten Bereich. Healthcare-Anbieter können digitale Lösungen annehmen und die Patienteninteraktion verbessern, indem diese Infrastruktur genutzt wird, die eine starke Grundlage für die Erstellung und den Einbau von patientenzentrierten Apps bietet. Der Bereich verbringt auch eine Menge Geld auf die Gesundheit, mit einem Schwerpunkt auf Patientenergebnisse und hochwertige Pflege. Die nordamerikanischen Patienten suchen nach individuelleren und einfacheren Gesundheitserfahrungen, die den Hauptzielen von patientenzentrierten Apps entsprechen. Darüber hinaus hat die Verbreitung von Healthcare-Technologie-Startups und -Unternehmen, insbesondere in Technologiezentren wie Silicon Valley, Innovationen im patientenzentrierten Healthcare-App-Markt angeregt. Unter den Innovationen im Gesundheitswesen ist die Schaffung von Anwendungen für verschiedene Zwecke, wie das Management von Wohlbefinden.

Welche Region wird voraussichtlich während der Prognosezeit den schnellsten CAGR im geduldenzentrierten Healthcare App-Markt wachsen?

„Die Region Asien-Pazifik wird voraussichtlich im geduldig-zentrierten Healthcare-App-Markt mit dem schnellsten CAGR im Prognosezeitraum wachsen“

Die asiatisch-pazifische geduldig-zentrierte Healthcare-App-Branche wird im erwarteten Zeitraum mit der aktuellen Rate wachsen. Die Region Asien-Pazifik wird in Zukunft durch den verstärkten Fokus auf digitale Gesundheitslösungen und die Verbesserung der Technologie eine bemerkenswerte Transformation sehen. Die Region wird auch erwartet, dass eine signifikante Zunahme der Annahme von Smartphone und Internet-Konnektivität. Die Länder in der Region erleben eine Revolution in der Technologie zusammen mit der digitalen Transformation. Aufgrund der zunehmenden Nutzung von Smartphones & Smart Wearables und der hohen Übernahme von mHealth Apps. Eine wachsende Zahl von Senioren, steigende Gesundheitskosten, eine Erhöhung der Häufigkeit von Infektions- und chronischen Krankheiten, schlechtes Krankenhaus-Service-Management und andere Faktoren drücken Regierungen und Gesundheitsdienstleister, um neue Gesundheitsversorgungsmodelle zu schaffen.

Wettbewerbsanalyse:

Der Bericht bietet die entsprechende Analyse der Schlüsselorganisationen/Unternehmen, die im Bereich der patientenzentrierten Healthcare-App-Markt tätig sind, sowie eine vergleichende Bewertung, die in erster Linie auf der Grundlage ihres Produktangebots, der Unternehmensübersichten, der geographischen Präsenz, der Unternehmensstrategien, des Segmentmarktanteils und der SWOT-Analyse basiert. Der Bericht enthält auch eine elaborative Analyse, die sich auf die aktuellen Nachrichten und Entwicklungen der Unternehmen konzentriert, darunter Produktentwicklung, Innovationen, Joint Ventures, Partnerschaften, Fusionen und Übernahmen, strategische Allianzen und andere. Dies ermöglicht die Bewertung des Gesamtwettbewerbs auf dem Markt.

Liste der wichtigsten Unternehmen

- Allscripts Healthcare Solutions Inc.

- Siemens Healthineers AG

- Hill-Rom Services Inc.

- Koninklijke Philips N.V.

- Boston Scientific Corporation

- Mobilesmith Inc.

- Pfizer Inc.

- Athenahealth Inc.

- Unternehmen

- iPatientCare LLC

- Merck & Co. Inc.

- Sonstige

Neue Entwicklungen

- Im März 2023, Google startete Open Health Stack, ein Open-Source-Programm für Entwickler, um gesundheitsbezogene Apps zu erstellen, indem Strategien wie AI-Partnerschaften, die sich auf die Krebsvorsorge konzentrieren, einschließen.

- Im Juni 2022, der Erwerb von Vocera Communications, Inc. von Stryker wurde abgeschlossen. Aus dieser Akquisition würden zahlreiche Wachstumsaussichten im Bereich der digitalen Gesundheitsversorgung entstehen. Darüber hinaus verbesserte die innovative Produktlinie von Vocera Communications Strykers modernster digitaler Healthcare-Geschäftseinheit.

Hauptzielgruppe

- Marktteilnehmer

- Investoren

- Endverbraucher

- Regierungsbehörden

- Beratungs- und Forschungsunternehmen

- Risikokapitalisten

- Value-Added Resellers (VARs)

Marktsegment

Diese Studie prognostiziert Einnahmen auf globaler, regionaler und landesweiter Ebene von 2020 bis 2033. Spherical Insights hat den patientenzentrierten Healthcare App-Markt auf Basis der unten genannten Segmente segmentiert:

Patienten-Centric Healthcare App Markt, Durch Technologie

- Webbasierte Apps

- Telefonbasierte Apps

- Tragbare Patienten-Centric Apps

- Sonstige

Patienten-Centric Healthcare App Markt, Durch das Betriebssystem

- Windows

- Android

- IOS

- Sonstige

Patienten-Centric Healthcare App Markt, Anwendung

- Krankheit und Behandlung Management

- Gesundheit und Wellness

- Sonstige

Patienten-Centric Healthcare App Markt, Durch regionale Analyse

- Nordamerika

- USA

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asia Pacific

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asia Pacific

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten und Afrika

- VAE

- Saudi Arabien

- Katar

- Südafrika

- Rest des Nahen Ostens & Afrika

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?