Offshore Wind Energy Market Size, Aktien, Wachstumsanalyse, Wettervorhersage - 2033

Industrie: Energy & PowerGlobal Offshore Wind Energy Market Insights Prognosen bis 2033

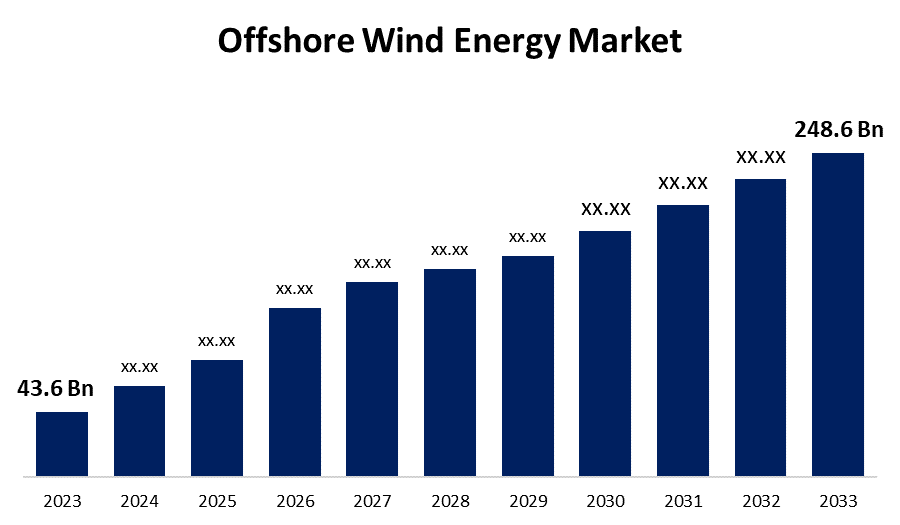

- Die globale Offshore-Windenergiemarktgröße wurde 2023 bei USD 43.6 Mrd.

- Die Marktgröße wächst bei einem CAGR von 19,01% von 2023 bis 2033

- Die weltweite Offshore-Windenergiemarktgröße wird erwartet, um USD 248.6 Milliarden bis 2033 zu erreichen

- Asia Pacific wird während der Prognosezeit am schnellsten wachsen.

Erfahren Sie mehr über diesen Bericht -

Die globale Offshore-Windenergiemarkt-Größe erwartet über USD 248.6 Milliarden bis 2033, wächst bei einem CAGR von 19,01% von 2023 bis 2033.

Marktübersicht

Offshore-Windenergie ist ein Prozess für die Erzeugung von Strom aus Wind über das Meer. Diese Winde sind auf dem Meer, das ist schneller und zuverlässiger im Vergleich zu Wind auf dem Land wegen der fehlenden Barrieren. Dieser Strom wird dem Onshore-Stromnetz zugeführt. Es wird angenommen, dass Offshore-Windparks effizienter sind als on-shore aufgrund der höheren Windgeschwindigkeiten, der größeren Konsistenz und des Mangels an physikalischen Störungen. Selbst die Größe der Offshore-Windenergieanlagen ist viel größer als die der Onshore-Windenergieanlagen, mit 5-10 MW pro Turbine, während Onshore-Turbinen waren nur 2-3 MW. Die US-Abteilung für Energie besagt, dass Offshore-Wind das Potenzial hat, riesige Mengen an sauberer, erneuerbarer Energie zu liefern, um die elektrischen Anforderungen der Städte entlang der US-Küstenlinien zu erfüllen. Das National Renewable Energy Laboratory geht davon aus, dass unter unterstützenden Bedingungen für die Nutzung von Offshore-Wind das technische Ressourcenpotenzial für US-Offshore-Wind über 4.200 liegt. Gw von Kapazität oder 13.500 TWh von Generation, das ist dreimal der Strom verbraucht jährlich in den Vereinigten Staaten.

Nach Angaben des US-Abteilungsministeriums für Energie wuchs die potenzielle Erzeugungskapazität des US-amerikanischen Offshore-Windprojekts in Bezug auf die Projektentwicklung und die operative Pipeline im letzten Jahr um 53 % auf 80,523 Megawatt (MW). Dies ist zum großen Teil durch bemerkenswerte Ergänzungen von acht geplanten Leasingflächen im Golf von Maine mit 15,702 MW Rohrleitungswachstum, zwei vorgeschlagenen Leasingflächen im Mid-Atlantic mit 4,499 MW und zwei vorgeschlagenen Leasingflächen vor der Küste von Oregon mit 3,156 MW.

Bericht Deckung

Dieser Forschungsbericht kategorisiert den Markt für Offshore-Windenergie auf Basis verschiedener Segmente und Regionen prognostiziert Umsatzwachstum und analysiert Trends in jedem Submarkt. Der Bericht analysiert die wichtigsten Wachstumstreiber, Chancen und Herausforderungen, die den Offshore-Windenergiemarkt beeinflussen. Neue Marktentwicklungen und Wettbewerbsstrategien wie Expansion, Produktstart und Entwicklung, Partnerschaft, Fusion und Akquisition wurden einbezogen, um die Wettbewerbslandschaft auf dem Markt zu zeichnen. Der Bericht identifiziert und profiliert die wichtigsten Marktteilnehmer strategisch und analysiert ihre Kernkompetenzen in jedem Teilsegment des Offshore-Windenergiemarktes.

Globaler Offshore Windenergiemarkt Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2023 |

| Marktgröße in 2023: | USD 43.6 Milliarden |

| Prognosezeitraum: | 2023 - 2033 |

| Prognosezeitraum CAGR 2023 - 2033 : | 19.01% |

| Historische Daten für: | 2019-2022 |

| Anzahl der Seiten: | 276 |

| Tabellen, Diagramme und Abbildungen: | 110 |

| Abgedeckte Segmente: | Von Komponenten, Nach Standort, Nach Region |

| Abgedeckte Unternehmen:: | WEG, Goldwind, Suzlon Energy Limited, ENESSERE S.r.l, FURUKAWA ELECTRIC CO., LTD, General Electric, Global Energy (Group) Limited, IMPSA, LS Cable & System Ltd., Nexans, Nordex SE, Prysmian Group, Siemens Gamesa Renewable Energy, Sumitomo Electric Industries, Ltd., Southwire Company, LLC, Vestas, and Others |

| Fallstricke und Herausforderungen: | Mit 19 Impact Challanges, Zukunft, Wachstum und Analyse |

Erfahren Sie mehr über diesen Bericht -

Antriebsfaktoren

Regierungen in vielen Ländern bemühen sich, nach Ankündigung der Ziele CO2-Emissionen zu erzielen. Erhöht die Regierungen, in erneuerbare Energiequellen wie Wind und Solar zu investieren. So wird die Aktivität gesehen, um enorme Mengen an Strom zu erhöhen, die in den letzten Jahren mit Windenergie erzeugt. MNRE oder das Ministerium für Neue und Erneuerbare Energien der indischen Union will 5 GW und 30 GW Offshore-Kapazitäten mit Zielen für die Jahre 2022 und 2030 einrichten. Das Weltwirtschaftsforum berichtet, dass der Markt für Offshore-Wind in 2040 $1 Trillion erreichen wird. Dies wird durch eine Verringerung der Technologiekosten, eine Erhöhung der CO2-Emissionen und eine Erhöhung des Energieverbrauchs durch Entwicklungs- und Entwicklungsländer verursacht. Die International Renewable Energy Agency (IRENA) argumentiert, dass der Anteil der erneuerbaren Energien an der jährlichen globalen Energieerzeugung bis 2050 um 25 % auf 86 % steigen muss, um die Ziele des Pariser Abkommens zu erreichen. Dies würde nur realisiert werden, wenn die globale Wirtschaft bis 2050 in Investitionen in die Industrie in Höhe von 10 Billionen Dollar pflügen wird, weit höher als das bereits ehrgeizige Ziel von 95 Billionen Dollar, dass die Industrie bis 2030 in Investitionen erwarten kann. Dies muss jedoch sichtbar sein, da der Erdball versucht, von fossiler Energie und erneuerbaren Energiequellen wegzugehen.

Umschulungsfaktoren

Während mit einem hohen Kapazitätsfaktor im Vergleich zu verwandten Technologien, einschließlich Solar- und Onshore-Wind, enorme Kapitalkosten ihre Ausführung verschlechtern. Offshore-Windenergieanlagen sind anfällig für Erosion, da sie seit mehreren Jahrzehnten in rauen marinen Umgebungen arbeiten. Mit der wachsenden Größe von Offshore-Windparks im Laufe der Zeit haben sich auch Herausforderungen im Zusammenhang mit Bau, Transport, Installation und Betrieb erhöht. Herausforderungen im Zusammenhang mit der Logistik im Allgemeinen sind eine größere Aufgabe in einem Offshore-Windpark. Weitere Rückhaltefaktoren bei der Offshore-Windenergie-Bereitstellung betreffen die Ressourcencharakterisierung, die Netzverbindung und den Betrieb sowie die Entwicklung der Übertragungsinfrastruktur, die in anderen Technologien, wie Solar- und Onshore-Wind, viel einfacher sind. Die hohen Investitionskosten und Probleme im Zusammenhang mit dem Betrieb, der Wartung, dem Transport und der Logistik heben den globalen Offshore-Windenergiemarkt zurück.

Marktsegmentierung

Der Marktanteil der Offshore-Windenergie wird inKomponenten und Standort.

- Die Turbinen wird geschätzt, dass das Segment den höchsten Marktanteil über den prognostizierten Zeitraum hält.

Auf Basis des Bauteils wird der Offshore-Windenergiemarkt in Turbinen, elektrische Infrastruktur, Unterbau und andere klassifiziert. Unter diesen wird das Segment Turbinen geschätzt, um den höchsten Marktanteil über den geplanten Zeitraum zu halten. Dies ist auf Windenergieanlagen zurückzuführen, die mehr Windenergie aufnehmen und effizienter sind, wodurch die Kosten pro Megawattstunde (MWh) des erzeugten Stroms reduziert werden. Weitere längere Schaufeln und höhere Türme ermöglichen es ihnen, mehr Windenergie zu erfassen, vor allem in höheren Höhen, in denen Windgeschwindigkeiten größer und konsequenter sind und damit zur Industrielandschaft beitragen. Sie sind in der Regel viel größer als Onshore-Windenergieanlagen, von 5–10 MW pro Turbine, verglichen mit 2–3 MW für Onshore-Turbinen. Sie sind rund mit Klingen sind 600 Fuß hoch und wiegen fast 30 Tonnen jede. Nach Angaben des US-Büros für Energieeffizienz & Erneuerbare Energien sind Windenergieanlagentürme 60-75% inländische Quellen, Schaufel- und Nabenkomponenten sind 30-50% inländische, und nacelle Baugruppen sind über 85% inländische Quellen. Typischerweise werden jedoch viele Innenteile wie Pitch- und Giersysteme, Lager, Bolzen und Regler importiert. Darüber hinaus macht die Verwendung von fortschrittlichen Verbundwerkstoffen die Klingen leichter und langlebiger, verbessert ihre Leistung und Langlebigkeit und die Stärkung der Produktnachfrage.

- Die Flachwasser Das Segment wird voraussichtlich den größten Marktanteil über den Prognosezeitraum halten.

Auf Basis des Standorts wird der Offshore-Windenergiemarkt in flaches Wasser, Übergangswasser und tiefes Wasser aufgeteilt. Unter diesen wird erwartet, dass das flache Wassersegment den größten Marktanteil über den voraussichtlichen Zeitraum hält. Langsames Wasser, typischerweise definiert als Bereiche mit Wassertiefe von bis zu 60 Metern, ist die am besten zugängliche und kostengünstige Lage für Offshore-Windparkentwicklung. Es ist, als wäre es mit erstklassigem Immobilien mit einer tollen Aussicht und einem einfachen Zugang - das ist, was die flachen Wasser-Standorte für Windparkentwickler bieten. Die geringeren Bau- und Installationskosten sowie die Verfügbarkeit von etablierten Infrastruktur- und Lieferketten machen flache Wasserplätze zur bevorzugten Wahl für viele Offshore-Windprojekte. Darüber hinaus haben die technologischen Fortschritte in Fundamenten und Turbinengrößen die Machbarkeit und Wettbewerbsfähigkeit von flachen Wasser Offshore-Windparks weiter verbessert. Es ist wie die neuesten und größten Werkzeuge in Ihrer Toolbox, so dass die Arbeit viel einfacher und effizienter. Infolgedessen wird erwartet, dass das flache Wassersegment den größten Marktanteil im gesamten Offshore-Windenergiemarkt während des Prognosezeitraums ausmacht. Es ist die niedrighängende Frucht, der süße Fleck und die Go-to-Option für Windpark-Entwickler, die ihre Renditen maximieren möchten, während ihre Risiken zu minimieren.

Regionale Segmentanalyse des Offshore Windenergiemarktes

- Nordamerika (USA, Kanada, Mexiko)

- Europa (Deutschland, Frankreich, U.K., Italien, Spanien, Rest Europas)

- Asien-Pazifik (China, Japan, Indien, Rest APAC)

- Südamerika (Brasilien und der Rest Südamerikas)

- Der Nahe Osten und Afrika (AE, Südafrika, Rest von MEA)

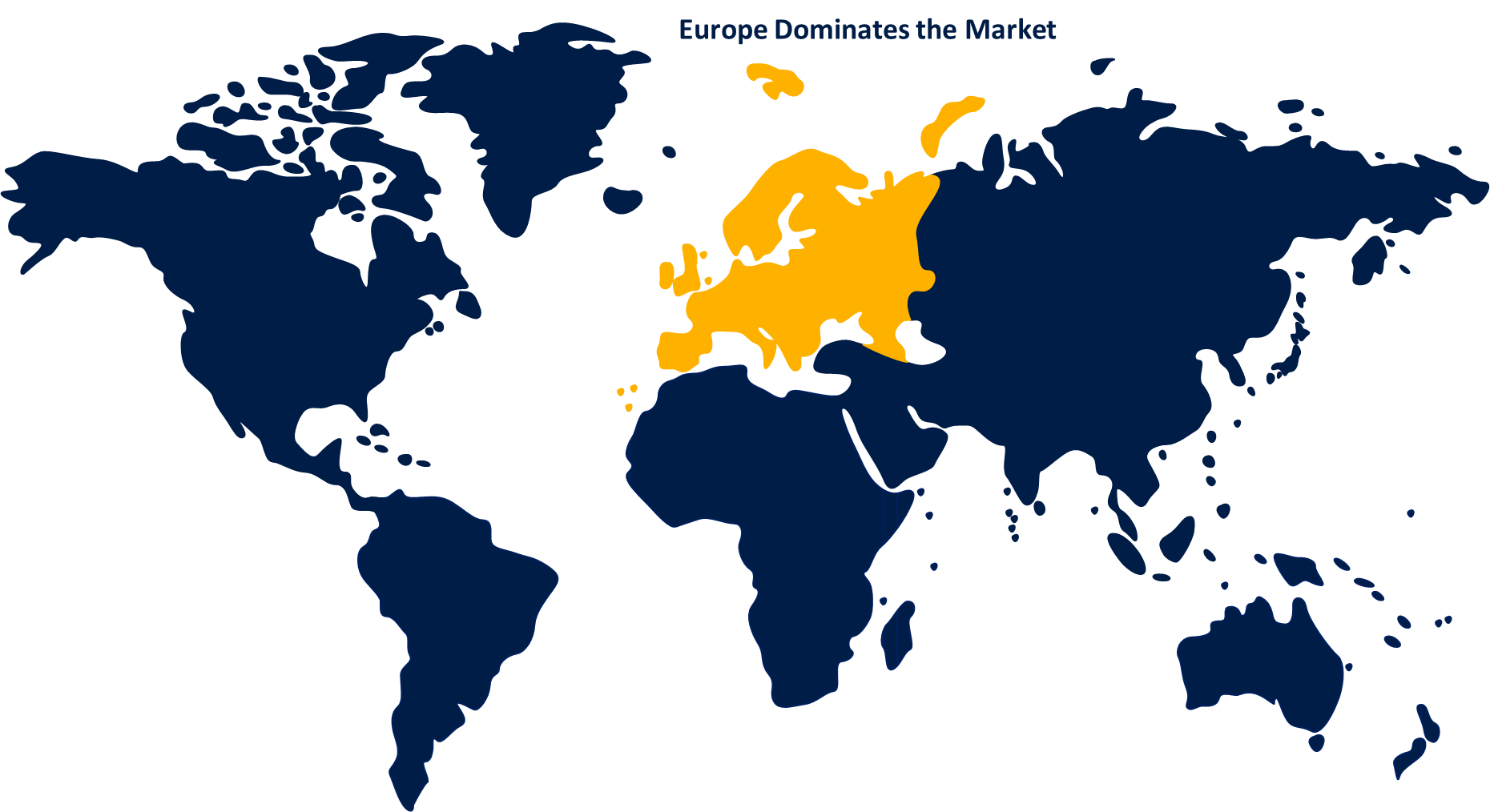

Europa wird voraussichtlich den größten Teil des Offshore-Windenergiemarkts über den vorhergesagten Zeitrahmen halten.

Erfahren Sie mehr über diesen Bericht -

Europa wird voraussichtlich den größten Teil des Offshore-Windenergiemarktes über den vorhergesagten Zeitrahmen halten. Dies kann auf die wachsenden Investitionen in erneuerbare Energien zusammen mit günstigen Regierungspolitiken zurückgeführt werden. Verschiedene wichtige Offshore-Erneuerungsunternehmen in Europa, wie Vestas, ABB, Siemens und Nordex SE, sollen das Wachstum des Marktes steigern. Darüber hinaus unterstützt EWI Offshore-Windenergiemarktentwicklung und ein Forschungs- und Entwicklungsprogramm für erneuerbare Energien. Darüber hinaus heben sich verschiedene Länder in ganz Europa auf die Verbesserung ihrer elektrischen Infrastruktur, und die Regierungen in diesen Ländern fördern den Einsatz erneuerbarer Energien für die Stromerzeugung. So treibt dies das Wachstum des Marktes voran. Die Offshore-Kapazität Europas ist ausreichend groß genug, um die Stromnachfrage in Europa zu liefern, die erst in den kommenden Jahren weiter wachsen wird. Europa benötigt große Investitionen in die Infrastruktur und erhöht die Installationsraten, wenn es seine Klimaziele erreichen will. Ziele und Ambitionen der europäischen Regierungen verpflichten sich, bis 2030 bis zu 160 GW Windkraft zu liefern. Riesige Investitionen werden in Offshore-Netz benötigt, Und Häfen brauchen 6,5 Milliarden von Investitionen im Laufe des Jahrzehnts für die 2030 Installationen und darüber hinaus vorzubereiten.

Asien-Pazifik wird voraussichtlich im Prognosezeitraum mit dem schnellsten CAGR-Wachstum des Offshore-Windenergiemarktes wachsen. Dies liegt daran, dass der Offshore-Windenergiemarkt in der Region Asien-Pazifik durch den rasanten Anstieg von Offshore-Windenergieprojekten in der Region angetrieben wird, einschließlich einer stetig steigenden Nachfrage nach grünen Energiequellen, umfangreichen Küstenlinien und reichen Windressourcen. Nach Angaben des Global Wind Energy Council soll die globale Offshore-Windenergieindustrie bis 2032 380GW Kapazitäten auf 32 Märkten erhöhen, wobei fast die Hälfte dieses Wachstums aus der APAC-Region zu erwarten war. Die langen Küstenlinien und die hohen Offshore-Windgeschwindigkeiten schaffen große Chancen für die Offshore-Windenergieentwicklung. Daher investieren die Länder hier im Wesentlichen in erneuerbare Energiequellen und die Umsetzung von Regierungspolitiken zur Unterstützung des Industriewachstums.

Wettbewerbsanalyse:

Der Bericht bietet die entsprechende Analyse der Schlüsselorganisationen/Unternehmen, die im Offshore-Windenergiemarkt tätig sind, sowie eine vergleichende Bewertung, die in erster Linie auf der Grundlage ihres Produktangebots, der Unternehmensübersichten, der geographischen Präsenz, der Unternehmensstrategien, des Segmentmarktanteils und der SWOT-Analyse basiert. Der Bericht enthält auch eine elaborative Analyse, die sich auf die aktuellen Nachrichten und Entwicklungen der Unternehmen konzentriert, darunter Produktentwicklung, Innovationen, Joint Ventures, Partnerschaften, Fusionen und Übernahmen, strategische Allianzen und andere. Dies ermöglicht die Bewertung des Gesamtwettbewerbs auf dem Markt.

Liste der wichtigsten Unternehmen

- WEG

- Goldwind

- Suzlon Energy Limited

- ENESSERE S.r.l.

- FURUKAWA ELECTRIC CO., LTD

- General Electric

- Global Energy (Gruppe) Limited

- IMPSA

- LS Cable & System Ltd.

- Nexen

- Nordex SE

- Prysmian Group

- Siemens Gamesa Erneuerbare Energie

- Sumitomo Electric Industries, Ltd.

- Southwire Company, LLC

- Vestas

- Sonstige

Hauptzielgruppe

- Marktteilnehmer

- Investoren

- Endverbraucher

- Regierungsbehörden

- Beratung und Forschung

- Risikokapitalisten

- Value-Added Resellers (VARs)

Neue Entwicklungen

- Im August 2024 wurde Fugro (Niederländischer Geodaten-Spezialist) mit einem langfristigen Vertrag ausgezeichnet, um seinen Landsmann Van Oord für Offshore-Windparks in ganz Europa für drei Jahre mit einer Möglichkeit zu erweitern.

- Im August 2024 erwarb die japanische Sumitomo Corporation eine Beteiligung an der EEW Offshore Wind Holding, um ihre monopile Fertigungsfähigkeit zu verbessern.

- Im August 2024 hat Réseau de Transport Electricite (RTE) französischer Übertragungsnetzbetreiber (TSO) ein Konsortium mit Hitachi Energy und Chantiers de l’Atlantique für die Offshore-Unterstationen und die Onshore-Konverterstationen für das Centre Manche 1, Centre Manche 2 und Oléron Offshore-Windprojekte vergeben.

- Im August 2024 hat das Bureau of Ocean Energy Management (BOEM), die United States Ocean Energy Agency, den Staat Maine als erste schwimmende Offshore-Windenergie-Forschungslease in den Vereinigten Staaten genehmigt.

Marktsegment

Diese Studie prognostiziert Einnahmen auf globaler, regionaler und landwirtschaftlicher Ebene von 2023 bis 2033. Spherical Insights hat den Offshore-Windenergiemarkt auf Basis der unten genannten Segmente segmentiert:

Global Offshore Wind Energy Market, Von Komponente

- Turbinen

- Elektrische Infrastruktur

- Unterkonstruktion

- Sonstige

Global Offshore Wind Energy Market,Mit der Lage

- Wasser

- Übergangswasser

- Tiefes Wasser

Global Offshore Wind Energy Market, Nach regionaler Analyse

- Nordamerika

- USA

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asia Pacific

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asia Pacific

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten und Afrika

- VAE

- Saudi Arabien

- Katar

- Südafrika

- Rest des Nahen Ostens & Afrika

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?