Global Offshore Pipeline Marktgröße, Aktien und COVID-19 Impact Analysis, Nach Produkttyp (Öl, Gas, und Raffinierte Produkte), nach Linientyp (Transportlinie, Exportlinie und andere), Durch Durchmesser (unten 24 Zoll und über 24 Zoll), By Depth of Operation (Shallow Water und Deep Water), und nach Region (Nordamerika, Europa, Asien-Pazifik, Lateinamerika und Asien-Pazifik)

Industrie: Energy & PowerGlobal Offshore Pipeline Market Insights Prognosen bis 2033

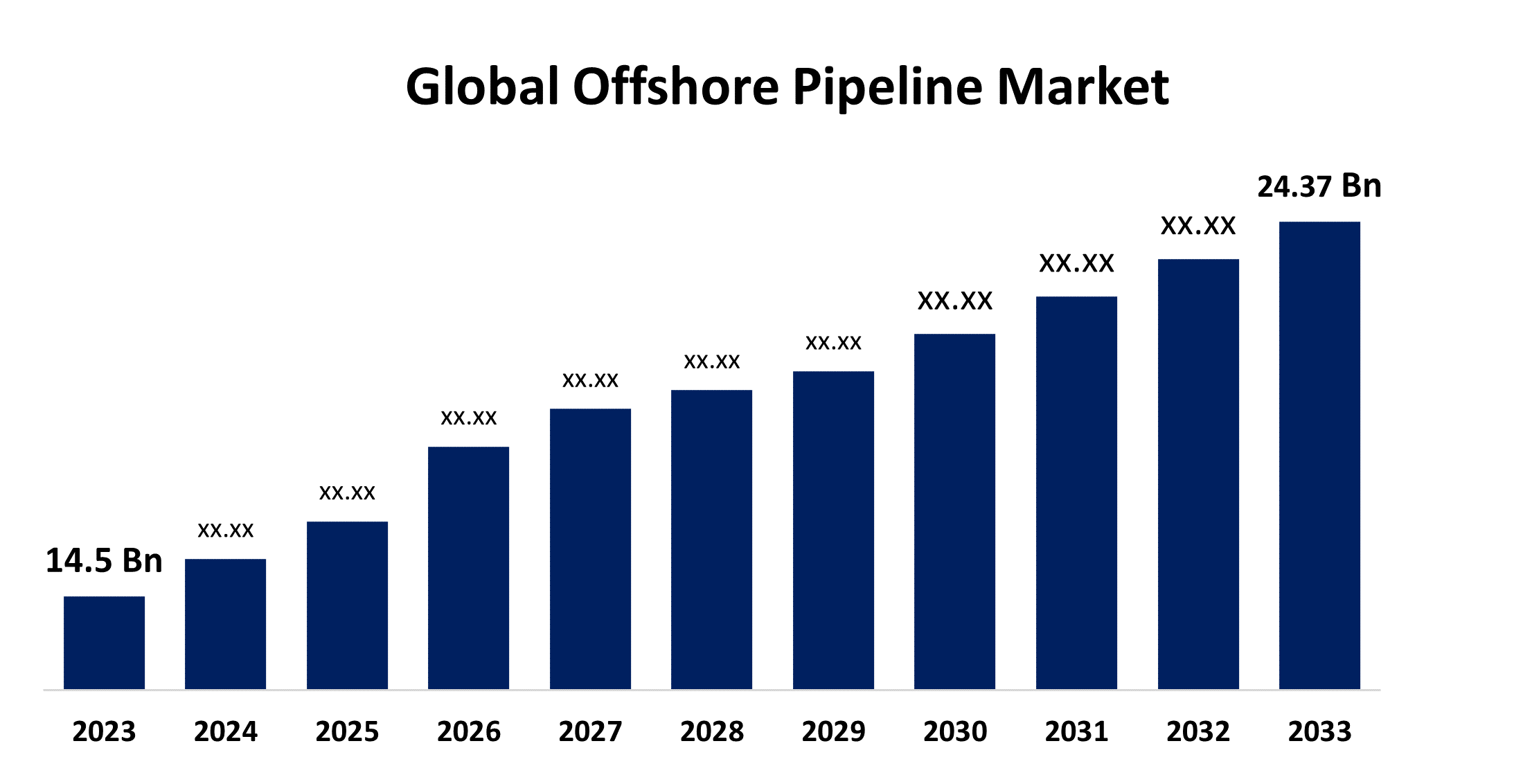

- Die globale Offshore-Pipeline-Marktgröße wurde bei USD 14,5 Milliarden im Jahr 2023 bewertet

- Die Marktgröße wächst bei einem CAGR von 5,33% von 2023 bis 2033

- Die weltweite Offshore-Pipeline-Marktgröße wird erwartet, um USD 24.37 Milliarden bis 2033 zu erreichen

- Nordamerika wird während der Prognosezeit am schnellsten wachsen.

Erfahren Sie mehr über diesen Bericht -

Die globale Offshore-Pipeline-Marktgröße erwartet über USD 24.37 Billion bis 2033, wächst mit einem CAGR von 5,33% von 2023 bis 2033.

Marktübersicht

Offshore-Pipelines sind die Pipelines, die verwendet werden, um Kohlenstoff-Produkte von Ressourcenstandorten zu Kunden zu transportieren. Der Offshore-Pipelinemarkt ist ein wesentlicher Bestandteil der globalen Öl- und Gasindustrie-Infrastruktur. Diese Pipelines sind unglaubliche Erfolge des Engineerings, die Offshore-Bohrungsstandorte zu Onshore-Anlagen und Vertriebsnetzen verbinden und große Mengen an Öl und Gas in Übersee transportieren. Modernste Technologien und eine sorgfältige Planung sind notwendig, um sie über große Entfernungen in anspruchsvollen maritimen Umgebungen aufzubauen. Der zunehmende Energiebedarf, insbesondere aus Entwicklungsländern, hat zu einem erheblichen Wachstum in der Offshore-Pipelineindustrie geführt. Technologische Fortschritte in der Korrosionsprävention, Rohrleitungsmaterialien und Installationsmethoden haben die Haltbarkeit und Zuverlässigkeit von Rohrleitungen verbessert. Darüber hinaus sind die kontinuierliche Erkundung von Frischöl- und Gasreserven sowie die Umstellung auf tiefere Offshore-Lagerstätten für die laufende Expansion dieser Branche verantwortlich. Die Regeln für Sicherheits- und Umweltbelange sind immer wichtiger, was die Durchführung von Rohrleitungen und Konstruktionen betrifft. Der Offshore-Pipeline-Sektor passt sich an die sich entwickelnde globale Energieszene an und bietet zuverlässige und effektive Methoden zum Transport von Kohlenwasserstoffen von Offshore-Produktionsanlagen zu Raffinerien und Kunden weltweit.

Bericht Deckung

Dieser Forschungsbericht kategorisiert den Markt für den globalen Offshore-Pipelinemarkt auf Basis verschiedener Segmente und Regionen prognostiziert Umsatzwachstum und analysiert Trends in jedem Submarkt. Der Bericht analysiert die wichtigsten Wachstumstreiber, Chancen und Herausforderungen, die den globalen Offshore-Pipelinemarkt beeinflussen. Neue Marktentwicklungen und Wettbewerbsstrategien wie Expansion, Produktstart und Entwicklung, Partnerschaft, Fusion und Akquisition wurden einbezogen, um die Wettbewerbslandschaft auf dem Markt zu zeichnen. Der Bericht identifiziert und profiliert die wichtigsten Marktteilnehmer strategisch und analysiert ihre Kernkompetenzen in jedem Teilsegment des globalen Offshore-Pipelinemarkts.

Global Offshore Pipeline Markt Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2023 |

| Marktgröße in 2023: | USD 14,5 Milliarden |

| Prognosezeitraum: | 2023-2033 |

| Prognosezeitraum CAGR 2023-2033 : | 5.33% |

| Historische Daten für: | 2019-2022 |

| Anzahl der Seiten: | 190 |

| Tabellen, Diagramme und Abbildungen: | 110 |

| Abgedeckte Segmente: | Nach Produktart, nach Linienart, nach Betriebsart, nach Region |

| Abgedeckte Unternehmen:: | Saipem S.p.A., TechnipFMC Plc, Subsea 7 S.A., McDermott, Wood Group plc, Baker Hughes Company, McDermott Middle East, Inc., Bechtel Corporation, Petrofac Limited, MODEC, Inc., L&T Hydrocarbon Engineering Limited, China National Offshore Oil Corporation Limited, NPCC - National Petroleum Construction Company, McDer. |

| Fallstricke und Herausforderungen: | COVID-19 Empact,Challenges, Zukunft, Wachstum und Analyse |

Erfahren Sie mehr über diesen Bericht -

Antriebsfaktoren

Wie Volkswirtschaften und Bevölkerungen wachsen, so ist die Energienachfrage. Die schnelle Industrialisierung und Urbanisierung treiben den Bedarf an zuverlässigen Energiequellen an, weshalb diese Zunahme in den Entwicklungsländern besonders deutlich wird. Offshore-Pipelines sind für den Prozess von entscheidender Bedeutung, weil sie den Transport großer Mengen von Gas und Öl von Offshore-Bohrplätzen zu verschiedenen Standorten auf Kontinenten ermöglichen. Individuen setzen sich kontinuierlich auf fossile Brennstoffe als Primärenergiequelle, die Pipeline-Infrastrukturen immer wichtiger und langlebiger macht. Darüber hinaus unterstützen diese Pipelines durch eine konsequente und sichere Energieversorgung die Energiesicherheit für Länder, die sich auf importierte Kraftstoffe verlassen. Der wachsende Bedarf ist jedoch nicht nur für traditionelle Kohlenwasserstoffe, sondern umfasst auch modernere Energiequellen wie verflüssigtes Erdgas und Wasserstoff, die die Anwendungsfälle und potenzielle Vorteile von Offshore-Pipelines erweitern. Diese steigende Nachfrage treibt die Notwendigkeit von Innovation, Modernisierung und Erweiterung von Offshore-Pipelines an. Diese fortschrittlichen Systeme bieten eine präzise und nahtlose Verwaltung von Pipeline-Operationen unter schwierigen Meeresumständen.

Umschulungsfaktoren

Die Betriebskosten steigen aufgrund der erheblichen Infrastruktur- und Technologieausgaben, die erforderlich sind, um den sich entwickelnden Umweltanforderungen gerecht zu werden. Da Regulierungsstellen sich um die ökologischen Auswirkungen von Rohrleitungsbau, Betrieb und eventuellen Lecks kümmern, verhängen sie strenge Vorschriften. Damit sind umfassende Umweltverträglichkeitsprüfungen und Minderungsstrategien erforderlich. Darüber hinaus hat das Navigieren verschiedener Ökosysteme in marinen Umgebungen einzigartige Herausforderungen. Strenge Vorschriften müssen eingehalten werden, um Störungen des Meereslebens und der Ökosysteme zu minimieren, in denen Rohre passieren müssen.

Marktsegmentierung

Der globale Offshore-Pipeline-Marktanteil wird in Produkttyp eingestuft, Leitungstyp, Durchmesser und Betriebstiefe.

- Die wird erwartet, dass das Segment raffinierte Produkte den Markt während des Prognosezeitraums dominiert.

Basierend auf dem Produkttyp wird der globale Offshore-Pipelinemarkt in Öl, Gas und raffinierte Produkte unterteilt. Unter diesen wird erwartet, dass das Segment Raffinerieprodukte den Markt während des Prognosezeitraums dominiert. Der Nahe Osten und Afrika führen den Markt, der von der wachsenden Nachfrage nach raffinierten Produkten, insbesondere aus der Region Asien-Pazifik, angetrieben wird. Die Längen dieser Rohre sind nicht sehr lang. Der Bau neuer Raffinerien infolge der wachsenden Zahl neuer Ölfelder weltweit ist ein weiterer Faktor für die Expansion des Ölmarktes.

- Das Segment Transportstrecken wird voraussichtlich den Markt während der Prognosezeit beherrschen.

Der globale Offshore-Pipelinemarkt wird auf der Grundlage des Linientyps in Transportlinie, Exportlinie und andere aufgeteilt. Unter diesen wird erwartet, dass das Segment Transportstrecken den Markt während der Prognoseperiode dominieren. Offshore-Pipelines sind für jeden Offshore-Öl- und Gasbetrieb notwendig. Diese Pipelines führen Öl- und Gasprodukte von Offshore-Wellen zur Plattform und dann von der Plattform zur Küste zur Verarbeitung und Verteilung.

- Das über 24 Zoll-Segment wird voraussichtlich im Prognosezeitraum am schnellsten am Markt wachsen.

Basierend auf dem Durchmesser ist der globale Offshore-Pipeline-Markt in unter 24 Zoll und über 24 Zoll aufgeteilt. Unter diesen wird erwartet, dass das über 24 Zoll Segment im Prognosezeitraum am schnellsten am Markt wächst. Es wird projiziert, dass ein globales Netz von 24-Zoll-Durchmesser-Pipelines aufgebaut wird, wodurch die Nachfrage nach über-24-Zoll-Rohren erhöht wird, die den Fluss und den Druck von Kohlenwasserstoffen steuern.

- Das flache Wassersegment wird voraussichtlich den größten Marktanteil des Marktes während des Prognosezeitraums halten.

Aufgrund der Betriebstiefe wird der globale Offshore-Pipelinemarkt in flaches Wasser und tiefes Wasser aufgeteilt. Unter diesen wird erwartet, dass das flache Wassersegment während des Prognosezeitraums den größten Marktanteil des Marktes hält. In der Regel werden flache Wasserrohre in bis zu 200 Metern Wasser gebaut. Da Bau und Wartung durch das tiefere Wasser einfacher gemacht werden, sind diese Rohre typischerweise näher an der Küste oder dem kontinentalen Regal gelegen.

Regionale Segmentanalyse des globalen Offshore-Pipeline-Marktes

- Nordamerika (USA, Kanada, Mexiko)

- Europa (Deutschland, Frankreich, U.K., Italien, Spanien, Rest Europas)

- Asien-Pazifik (China, Japan, Indien, Rest APAC)

- Südamerika (Brasilien und der Rest Südamerikas)

- Der Nahe Osten und Afrika (AE, Südafrika, Rest von MEA)

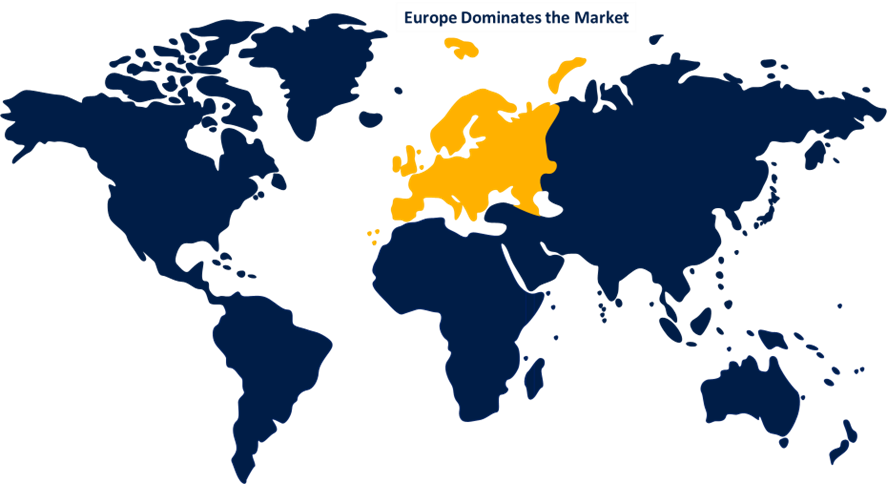

Europa wird voraussichtlich den größten Teil des globalen Offshore-Pipelinemarkts über den vorhergesagten Zeitrahmen halten.

Erfahren Sie mehr über diesen Bericht -

Europa wird voraussichtlich den größten Teil des globalen Offshore-Pipelinemarkts über den vorhergesagten Zeitrahmen halten. Einer der Hauptgründe für die europäische Führung sind die bedeutenden Offshore-Öl- und Gasressourcen der Nordsee, die als Zentrum für die Offshore-Energienutzung fungieren. In den Niederlanden, Norwegen und im Vereinigten Königreich sind umfangreiche Offshore-Ressourcen zu finden, die große Infrastrukturausgaben für Pipeline fördern. Aufgrund des etablierten Pipeline-Netzwerks, das diese Offshore-Ressourcen an Onshore-Verarbeitungszentren und Vertriebsnetze verbindet, ist der Nordsee-Bereich ein wichtiger Teilnehmer der Offshore-Energieerzeugungsindustrie. Darüber hinaus haben die strengen Umweltgesetze und das Engagement für Nachhaltigkeit die Pipelinefortschritte durch die Förderung der Nutzung moderner Technologien und ökologisch freundlicher Verfahren im Rohrleitungsbau und -betrieb beeinflusst.

Nordamerika wird voraussichtlich während der Prognosezeit am schnellsten Tempo im globalen Offshore-Pipelinemarkt wachsen. Viele der Länder in der Region investieren in neue Technologien, die voraussichtlich mehr Offshore-Erkundung anregen werden. Das Offshore-Pipeline-System in den Vereinigten Staaten und Kanada wird voraussichtlich in den kommenden Jahren vollständig funktionieren.

Wettbewerbsanalyse:

Der Bericht bietet die entsprechende Analyse der Schlüsselorganisationen/Unternehmen, die im globalen Offshore-Pipeline-Markt beteiligt sind, sowie eine vergleichende Bewertung, die in erster Linie auf der Grundlage ihres Produktangebots, der Unternehmensübersichten, der geographischen Präsenz, der Unternehmensstrategien, des Segmentmarktanteils und der SWOT-Analyse basiert. Der Bericht enthält auch eine elaborative Analyse, die sich auf die aktuellen Nachrichten und Entwicklungen der Unternehmen konzentriert, darunter Produktentwicklung, Innovationen, Joint Ventures, Partnerschaften, Fusionen und Übernahmen, strategische Allianzen und andere. Dies ermöglicht die Bewertung des Gesamtwettbewerbs auf dem Markt.

Liste der wichtigsten Unternehmen

- Saipem S.p.A.

- TechnipFMC Plätzchen

- Teil 7 S.A.

- Dermott

- Holzgruppe plc

- Baker Hughes Company

- McDermott Middle East, Inc.

- Bechtel Corporation

- Petronac Limited

- MODEC, Inc.

- L&T Hydrocarbon Engineering Limited

- China National Offshore Oil Corporation Limited

- NPCC - National Petroleum Construction Company

- McDermott Caspian Contractors, Inc.

- Vallourec S.A.

- Sonstige

Hauptzielgruppe

- Marktteilnehmer

- Investoren

- Endverbraucher

- Regierungsbehörden

- Beratung und Forschung

- Risikokapitalisten

- Value-Added Resellers (VARs)

Neue Entwicklungen

- Im September 2022, McDermott und TotalEnergies hatten einen Vertrag für das Begonia-Projekt, das sich vor der Küste Angolas befand. Dieser Vertrag umfasste Pre-commissioning, Engineering, Beschaffung, Versorgung, Bau, Installation und Hilfe bei Projekt Inbetriebnahme und Inbetriebnahme.

- Im August 2022, für die Entwicklung des Feldes Trell & Trine, in der Nordsee bei Alvheim gelegen, hat Subsea 7 einen Vertrag mit Aker BP geschlossen. Mit den wesentlichen Schiffen der Subsea 7-Flotte umfasste der Vertrag die Konstruktion, Beschaffung, Bau und Installation der Rohre, Spulen, Schutzabdeckungen und Einschnürungen. Die Konstruktion der Fertigungspipeline ist Rohr-in-Rohr.

Marktsegment

Diese Studie prognostiziert Einnahmen auf globaler, regionaler und landwirtschaftlicher Ebene von 2023 bis 2033. Spherical Insights hat den globalen Offshore-Pipelinemarkt auf Basis der unten genannten Segmente segmentiert:

Global Offshore Pipeline Markt, nach Produkttyp

- Öl

- Gas

- Raffinierte Produkte

Global Offshore Pipeline Markt, nach Line Type

- Verkehrslinie

- Ausfuhrlinie

- Sonstige

Global Offshore Pipeline Markt, Durch Durchmesser

- Unter 24 Zoll

- Über 24 Zoll

Globaler Offshore-Pipeline-Markt, Durch die Tiefe der Operation

- Wasser

- Tiefes Wasser

Global Offshore Pipeline Markt, Regional

- Nordamerika

- USA

- Kanada

- Mexiko

- Europa

- Deutschland

- Uk

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asia Pacific

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asia Pacific

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten und Afrika

- VAE

- Saudi Arabien

- Katar

- Südafrika

- Rest des Nahen Ostens & Afrika

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?