Globaler Markt für digitale Gesundheitsversorgung - Größe, Anteil und COVID-19-Auswirkungsanalyse, nach Technologie (Gesundheitsanalyse, mHealth, Telemedizin und andere), nach Komponente (Hardware, Software, Dienste), nach Anwendung (Fettleibigkeit, Herz-Kreislauf, Diabetes, Atemwegserkrankungen und andere) und nach Region (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika), Analyse und Prognose 2023 - 2033.

Industrie: HealthcareDer globale Markt für digitale Gesundheitsfürsorge wird bis 2033 ein Volumen von 1.920,9 Milliarden US-Dollar erreichen

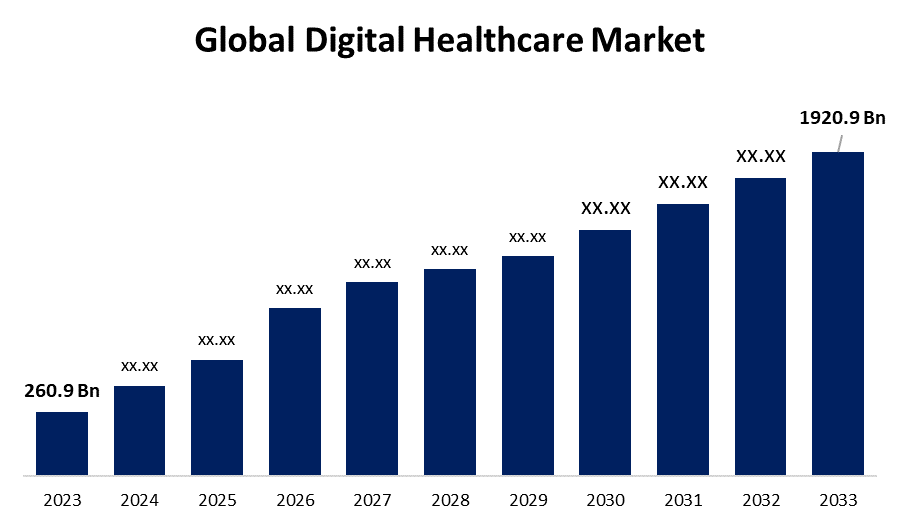

Laut einem von Spherical Insights & Consulting veröffentlichten Forschungsbericht wird erwartet, dass der globale Markt für digitale Gesundheitsfürsorge von 260,9 Milliarden US-Dollar im Jahr 2023 auf 1.920,9 Milliarden US-Dollar im Jahr 2033 wächst, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,10 % während des Prognosezeitraums 2023–2033 entspricht.

Erfahren Sie mehr über diesen Bericht -

Durchsuchen Sie wichtige Brancheneinblicke auf 280 Seiten mit 110 Marktdatentabellen und Abbildungen und Diagrammen aus dem Bericht über „ Globale Marktgröße, Marktanteil und COVID-19-Auswirkungsanalyse für digitales Gesundheitswesen , nach Technologie ( Gesundheitsanalyse, mHealth, Telemedizin und andere ), nach Komponente ( Hardware, Software, Dienste ), nach Anwendung (Fettleibigkeit, Herz-Kreislauf, Diabetes, Atemwegserkrankungen und andere) und nach Region (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika), Analyse und Prognose 2023 – 2033.“

Die digitale Gesundheitsversorgung nutzt Computersysteme, Netzwerke, Software und Sensoren, um Gesundheitsfürsorge und andere Anwendungen bereitzustellen. Sie umfasst ein breites Spektrum an Technologien, darunter mobile Gesundheits-Apps, tragbare Geräte, Telemedizindienste, elektronische Gesundheitsakten (EHRs) und verschiedene Gesundheitsinformationssysteme. Verbraucher werden durch die digitale Gesundheitstechnologie gestärkt, die es Einzelpersonen ermöglicht, fundierte Gesundheitsentscheidungen zu treffen und gleichzeitig neue Möglichkeiten zur Prävention, Früherkennung lebensbedrohlicher Krankheiten und Behandlung chronischer Erkrankungen außerhalb traditioneller Gesundheitseinrichtungen bietet. Diese Technologien werden von Anbietern und Interessengruppen verwendet, um Ineffizienzen zu reduzieren, den Zugang zu verbessern, Kosten zu senken, die Behandlungsqualität zu verbessern und die Medizin an die Bedürfnisse ihrer Patienten anzupassen. Der digitale Gesundheitsmarkt umfasst medizinische Dienste und Technologien, die digitale Gesundheitsabläufe unterstützen. Der Markt umfasst Immunsuppressiva, medizinische Geräte und andere Produkte, die für die Langzeitpflege von Transplantationsempfängern verwendet werden, um Organabstoßungen zu verhindern. Der digitale Gesundheitsmarkt wird durch technische Durchbrüche wie KI und Telemedizin, zunehmende Zugänglichkeit der Gesundheitsversorgung, finanziellen Druck, die Anforderungen einer alternden Bevölkerung, den Wunsch der Verbraucher nach Gesundheitsmanagement-Tools, unterstützende Vorschriften und Datenanalysen für maßgeschneiderte Medizin vorangetrieben. Auch in Schwellenländern nimmt die Nutzung digitaler Gesundheitsgeräte zu, da kostengünstige Geräte auf den Markt kommen und schnelle Mobilfunknetze weiter ausgebaut werden. Die Einführung und das Wachstum digitaler Gesundheitstechnologien sind jedoch mit Herausforderungen wie regulatorischen Komplexitäten, Bedenken hinsichtlich Datenschutz und -sicherheit, Integrationsproblemen in bestehende Gesundheitssysteme, Ungleichheiten beim Zugang zu Technologien, Widerstand gegen Veränderungen bei Gesundheitsfachkräften und Patienten sowie der Notwendigkeit robusterer Nachweise für die langfristige Wirksamkeit konfrontiert.

Globaler Markt für digitale Gesundheitsversorgung Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2023 |

| Marktgröße in 2023: | 260,9 Milliarden USD |

| Prognosezeitraum: | 2023 - 2033 |

| Prognosezeitraum CAGR 2023 - 2033 : | 22,10 % |

| 2033 Wertprojektion: | 1920,9 Milliarden USD |

| Historische Daten für: | 2019-2022 |

| Anzahl der Seiten: | 287 |

| Tabellen, Diagramme und Abbildungen: | 110 |

| Abgedeckte Segmente: | Nach Technologie, nach Komponente, nach Anwendung |

| Abgedeckte Unternehmen:: | Koninklijke Philips N.V., Abbott, Siemens Healthineers AG, Medtronic, General Electric Company, Dexcom Inc., Johnson & Johnson, Fitbit, Inc, Masimo, AirStrip Technologies, Telefonica S.A., IBM Corporation, CISCO System, Inc, Apple Inc und andere |

| Fallstricke und Herausforderungen: | Auswirkungen von Covid-19: Herausforderungen, Zukunft, Wachstum und Analyse |

Erfahren Sie mehr über diesen Bericht -

Es wird geschätzt, dass das Segment Telemedizin im Prognosezeitraum das höchste durchschnittliche jährliche Wachstumswachstum (CAGR) aufweisen wird.

Basierend auf der Technologie wird der digitale Gesundheitsmarkt in Gesundheitsanalyse, mHealth, Telemedizin und andere unterteilt. Darunter wird das Segment Telemedizin im Prognosezeitraum voraussichtlich das schnellste CAGR-Wachstum aufweisen. Die Wachstumsrate der Telemedizin ist auf eine verbesserte Internetverbindung, eine zunehmende Verbreitung von Smartphones, die Bereitschaft zu fortschrittlicher Technologie, einen wachsenden Mangel an Gesundheitsdienstleistern, steigende medizinische Kosten, die weit verbreitete Verfügbarkeit von Telemedizinanwendungen und die zunehmende Nutzung dieser Technologien durch Patienten und Ärzte zurückzuführen. Die kontinuierliche Weiterentwicklung von Telemedizinanwendungen sowie schnelle technologische Innovationen tragen zum Wachstum des Segments bei.

Das Dienstleistungssegment dominiert den Markt mit dem größten Marktanteil im gesamten Prognosezeitraum.

Basierend auf den Komponenten ist der digitale Gesundheitsmarkt in Hardware, Software und Dienstleistungen unterteilt. Unter diesen dominiert das Dienstleistungssegment den Markt mit dem größten Marktanteil im Prognosezeitraum. Das Dienstleistungssegment konzentriert sich auf die Entwicklung, Optimierung und Verwaltung digitaler Systeme, um einen reibungslosen Betrieb, Datensicherheit, Einhaltung gesetzlicher Vorschriften und verbesserte Patientenergebnisse durch fortschrittliche Analyse- und Telemedizinfunktionen zu gewährleisten. Da Gesundheitsdienstleister weiterhin die digitale Transformation vorantreiben, wird erwartet, dass die Nachfrage nach diesen Dienstleistungen eine erhebliche Marktentwicklung vorantreiben wird.

Es wird erwartet, dass das Diabetessegment im Prognosezeitraum das schnellste CAGR-Wachstum des digitalen Gesundheitsmarktes verzeichnen wird.

Basierend auf der Anwendung wird der digitale Gesundheitsmarkt in Fettleibigkeit, Herz-Kreislauf-Erkrankungen, Diabetes, Atemwegserkrankungen und andere unterteilt. Unter diesen wird erwartet, dass das Diabetessegment im prognostizierten Zeitraum das schnellste CAGR-Wachstum des digitalen Gesundheitsmarktes aufweist. Digitale Gesundheitstechnologien bieten einzigartige Möglichkeiten, die Anforderungen von Diabetes zu erfüllen. Patienten können ihren Diabetes aktiv kontrollieren, indem sie digitale Gesundheitstechnologien wie Smartphone-Apps zur Blutzuckerüberwachung und tragbare Geräte nutzen, die körperliche Aktivitäten verfolgen und Gesundheitsinformationen in Echtzeit liefern. Darüber hinaus bieten diese Technologien eine Fernüberwachung der Patienten, sodass Gesundheitsdienstleister zeitnah Daten erhalten, fundierte Entscheidungen treffen und rechtzeitig eingreifen können, was zu einem erfolgreicheren Diabetesmanagement führt.

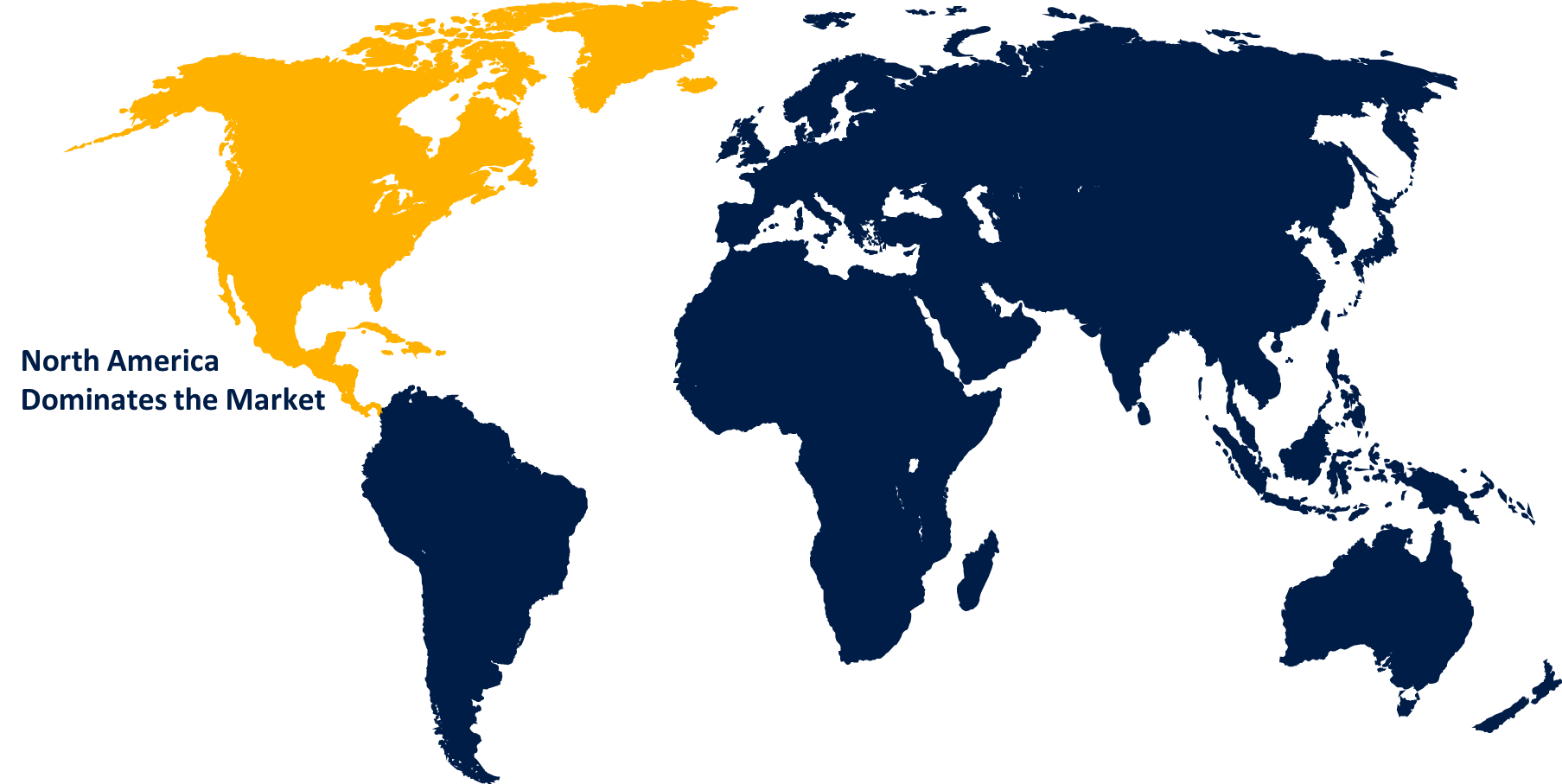

Schätzungen zufolge wird Nordamerika im Prognosezeitraum den größten Anteil am Markt für digitale Gesundheitsfürsorge halten .

Erfahren Sie mehr über diesen Bericht -

Schätzungen zufolge wird Nordamerika im Prognosezeitraum den größten Anteil am digitalen Gesundheitsmarkt halten. Die Dominanz Nordamerikas lässt sich auf Gründe wie angemessene Erstattungsstandards in den USA, hohe Pro-Kopf-Ausgaben für Hochtechnologie, führende IT-Unternehmen im Gesundheitswesen und die steigende Nachfrage nach Gesundheitstechnologien in der Region zurückführen. Steigende Raten chronischer Krankheiten, eine alternde Bevölkerung und anhaltende Virusinfektionen haben die Einführung digitaler Gesundheitslösungen in der Region beschleunigt.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich das höchste durchschnittliche jährliche Wachstum im digitalen Gesundheitsmarkt aufweisen. Der asiatisch-pazifische Raum wird voraussichtlich aufgrund technischer und medizinischer Fortschritte sowie sich ändernder regulatorischer Gesetze in der Region wachsen. Darüber hinaus fördern Initiativen der Regierungen von Entwicklungsländern digitale Gesundheitslösungen in der Region. Laut dem Ministerium für Gesundheit und Familienfürsorge kündigte die National Health Authority (NHA) im Juli 2022 die Erweiterung des digitalen Gesundheitsökosystems an, das im Rahmen ihres Vorzeigeprojekts, der Ayushman Bharat Digital Mission (ABDM), aufgebaut wurde, mit der erfolgreichen Integration von 52 digitalen Gesundheitsanwendungen in Indien.

Zu den wichtigsten Akteuren auf dem Markt für digitale Gesundheitsfürsorge zählen Koninklijke Philips NV, Abbott, Siemens Healthineers AG, Medtronic, General Electric Company, Dexcom Inc., Johnson & Johnson, Fitbit, Inc., Masimo, AirStrip Technologies, Telefonica SA, IBM Corporation, CISCO System, Inc., Apple Inc. und andere.

Jüngste Entwicklungen

- Im März 2023 kündigte Google ein neues Open-Source-Programm namens Open Health Stack an, mit dem Entwickler gesundheitsbezogene Apps erstellen können. Diese Tools, die diese Woche bei der Sonderveranstaltung „The Check Up“ des Unternehmens vorgestellt wurden, umfassen ein Android Software Developer Kit (SDK) und Designstandards für Gesundheits-Apps.

Wichtigste Zielgruppe

- Marktteilnehmer

- Investoren

- Endbenutzer

- Regierungsbehörden

- Beratungs- und Forschungsunternehmen

- Risikokapitalgeber

- Value-Added Reseller (VARs)

Marktsegment

Diese Studie prognostiziert den Umsatz auf globaler, regionaler und Länderebene von 2023 bis 2033. Spherical Insights hat den Markt für digitale Gesundheitsfürsorge anhand der unten genannten Segmente segmentiert:

Globaler Markt für digitale Gesundheitsfürsorge, nach Technologie

- Analytik im Gesundheitswesen

- mHealth

- Telemedizin

- Sonstiges

Globaler Markt für digitale Gesundheitsfürsorge, nach Komponenten

- Hardware

- Software

- Dienstleistungen

Globaler Markt für digitales Gesundheitswesen, nach Anwendung

- Fettleibigkeit

- Herz-Kreislauf

- Diabetes

- Atemwegserkrankungen

- Sonstiges

Globaler Markt für digitales Gesundheitswesen, nach regionaler Analyse

- Nordamerika

- UNS

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Restlicher Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Restliches Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Katar

- Südafrika

- Restlicher Naher Osten und Afrika

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?