Global Digital Diagnostics Market Size, Share, and COVID-19 Impact Analysis, By Product (Hardware and Software), By Application (Cardiology, Oncology, Neurology, Pathology, and Others), By End-User (Hospitals and Clinical Laboratories), and By Region (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Mittlerer Osten und Afrika), Analysis and Forecast 2023 - 2033

Industrie: HealthcareGlobal Digital Diagnostics Market Insights Prognosen bis 2033

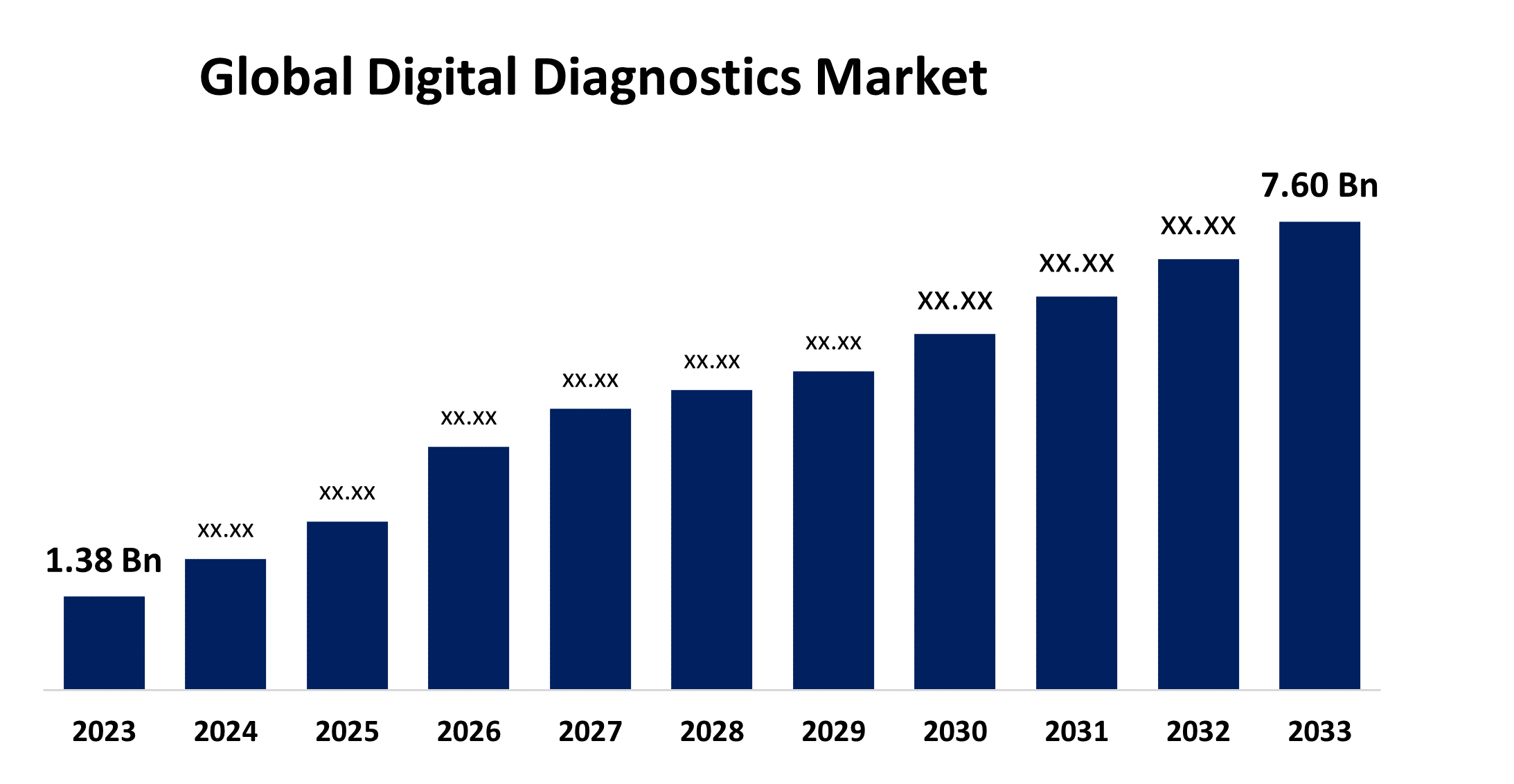

- Die Global Digital Diagnostics Marktgröße wurde bei USD 1.38 Milliarden im Jahr 2023 geschätzt

- Die Marktgröße wächst bei einem CAGR von 18,60% von 2023 bis 2033

- Die weltweite digitale Diagnostik Marktgröße wird bis 2033 auf USD 7.60 Milliarden erwartet

- Asia-Pacific wird während der Prognosezeit am schnellsten wachsen.

Erfahren Sie mehr über diesen Bericht -

Die Global Digital Diagnostics Market Size erwartet bis 2033 USD 7.60 Billion, wächst bei einem CAGR von 18.60% von 2023 bis 2033.

Marktübersicht

Digitale Diagnostik wird als diagnostische Dienste definiert, die durch digitale Technologien erleichtert werden, die zum Teil oder vollständig medizinische Fachkräfte ersetzen. Es ist technisch robust, rechtmäßig und ethisch. Es hat die Art der Krankheitsdiagnose geändert und bietet einen genaueren und praktischen Ansatz, indem Fehler gesenkt werden, die Genauigkeit verbessert und vorzeitige Behandlungen durch Datenanalyse, AI-Algorithmen und Remote-Patientenüberwachung ermöglicht. Digitale Diagnostik ist die Kombination von Daten und Analytik mit traditionellen IVD-Tests, um neue klinische Erkenntnisse und effizientere Workflows zu generieren. Fortgeschrittene Technologien wie künstliche Intelligenz und maschinelles Lernen verbessern die Präzision und Geschwindigkeit der medizinischen Diagnostik und ermöglichen die Analyse biologischer und klinischer Daten mithilfe fortschrittlicher Algorithmen und verändern die Landschaft der Patientenversorgung grundlegend. Die Integration von Datenanalysen liefert nicht nur wertvolle Informationen über die Volksgesundheit, sondern auch evidenzbasierte Entscheidungsfindungen von Gesundheitsorganisationen und Politikern. Die zunehmende Nachfrage nach präzisen diagnostischen Werkzeugen und Automatisierung in Gesundheitswesen-Einstellungen zur Entlastung von Gesundheitsdienstleistern und die Zugänglichkeit von Gesundheitsdienstleistungen fördern Marktchancen für die digitale Diagnostik.

Bericht Deckung

Dieser Forschungsbericht kategorisiert den Markt für den globalen digitalen Diagnostikmarkt auf Basis verschiedener Segmente und Regionen prognostiziert Umsatzwachstum und analysiert Trends in jedem Submarkt. Der Bericht analysiert die wichtigsten Wachstumstreiber, Chancen und Herausforderungen, die den globalen digitalen Diagnostikmarkt beeinflussen. Neue Marktentwicklungen und Wettbewerbsstrategien wie Expansion, Produktstart und Entwicklung, Partnerschaft, Fusion und Akquisition wurden einbezogen, um die Wettbewerbslandschaft auf dem Markt zu zeichnen. Der Bericht identifiziert und profiliert die wichtigsten Marktteilnehmer strategisch und analysiert ihre Kernkompetenzen in jedem Teilsegment des globalen digitalen Diagnostikmarkts.

Global Digital Diagnostics Markt Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2023 |

| Marktgröße in 2023: | USD 1.38 Milliarden |

| Prognosezeitraum: | 2023-2033 |

| Prognosezeitraum CAGR 2023-2033 : | 18.60% |

| Historische Daten für: | 2019-2022 |

| Anzahl der Seiten: | 214 |

| Tabellen, Diagramme und Abbildungen: | 110 |

| Abgedeckte Segmente: | Nach Produkt, nach Anwendung, von End-User, nach Region |

| Abgedeckte Unternehmen:: | Hoffmann-La, Roche Ltd., GE Healthcare, ThermoFisher Scientific Inc., Laboratory Corporation of America Holdings, Siemens Healthcare GmbH, Digital Diagnostics Inc., Midmark Corporation, Riverain Technologies, Cerora, AliveCor, Inc., Behold.ai, Brainomix, Healthy.io, Canon Inc. und andere Key Vendors. |

| Fallstricke und Herausforderungen: | COVID-19 Empact,Challenges, Zukunft, Wachstum und Analyse |

Erfahren Sie mehr über diesen Bericht -

Antriebsfaktoren

Das zunehmende Auftreten chronischer Krankheiten wie Herzerkrankungen, neurologische Erkrankungen und Krebs sowie das Bewusstsein über die frühdiagnostische Intervention beschleunigen den Marktbedarf für die digitale Diagnostik. Darüber hinaus treiben die zunehmenden Investitionen, Produkteinführungen und Dienstleistungen das Marktwachstum. Die Einführung von Schlüsselstrategien von großen Marktteilnehmern wie Kollaborationen, Partnerschaften und Akquisitionen der wichtigsten Marktteilnehmer treibt den Markt. Die steigende Nachfrage nach innovativen Technologien zur Diagnose von Herz-Kreislauf-Erkrankungen und die Einführung neuer Produkte und Dienstleistungen stärken das Marktwachstum.

Umschulungsfaktoren

Die Herausforderungen in Bezug auf voreingenommene Daten, die zu Fehlberechnungen in datengesteuerter Diagnosesoftware führen, rücken den Markt zurück. Darüber hinaus sind das mangelnde Bewusstsein für die digitale Diagnostik und die Bedenken hinsichtlich der Datensicherheit und des Datenschutzes die Annahme digitaler Diagnostik, die den Markt behindert, zurückhalten.

Marktsegmentierung

Die Welt digitale Diagnostik Marktanteil Produkt, Anwendung und Endverbraucher.

- Das Softwaresegment dominiert den Markt mit dem größten Umsatzanteil während des Prognosezeitraums.

Basierend auf dem Produkt wird der globale digitale Diagnostikmarkt in Hardware und Software eingeteilt. Unter diesen dominiert das Softwaresegment den Markt mit dem größten Umsatzanteil während des Prognosezeitraums. Digitale Lösungen sind erforderlich, um den Betrieb zu beschleunigen und die Wirksamkeit zu verbessern und die Patientenversorgung zu verbessern. Die Integration fortschrittlicher Software in Healthcare-Einstellungen treibt das Marktwachstum im Softwaresegment voran.

- Das Segment Onkologie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2023.

Basierend auf der Anwendung wird der globale digitale Diagnostikmarkt in die Kardiologie, Onkologie, Neurologie, Pathologie und andere eingeordnet. Unter diesen dominierte das Onkologiesegment den Markt mit dem größten Umsatzanteil im Jahr 2023. Die Diagnose von Krebs beinhaltet die Entdeckung von Biomarkern, Proteinen und anderen Indikatoren, die zum Nachweis eines Krebstumors führen. Die zunehmende Prävalenz von Krebs und die Annahme digitaler Diagnostik für die Krebsvorsorge, technische Innovation und neue Produktfreigaben treiben das Marktwachstum im Onkologiesegment voran.

- Das Segment Spitäler dominierte den Markt mit dem größten Anteil des globalen digitalen Diagnostikmarkts im Jahr 2023.

Basierend auf dem Endverbraucher wird der globale digitale Diagnostikmarkt in Krankenhäuser und klinische Labore eingeteilt. Unter diesen dominierte das Segment Spitäler den Markt mit dem größten Anteil des globalen digitalen Diagnostikmarkts im Jahr 2023. Krankenhäuser haben Zugriff auf CT-Scanner und computergestützte Diagnosesysteme. Die Integration von KI-Plattformen und die weit verbreitete Nutzung der digitalen Pathologie und Radiographie in Krankenhäusern fördern das Marktwachstum im Krankenhaussegment.

Regionale Segmentanalyse des Global Digital Diagnostics Market

- Nordamerika (USA, Kanada, Mexiko)

- Europa (Deutschland, Frankreich, U.K., Italien, Spanien, Rest Europas)

- Asien-Pazifik (China, Japan, Indien, Rest APAC)

- Südamerika (Brasilien und der Rest Südamerikas)

- Der Nahe Osten und Afrika (AE, Südafrika, Rest von MEA)

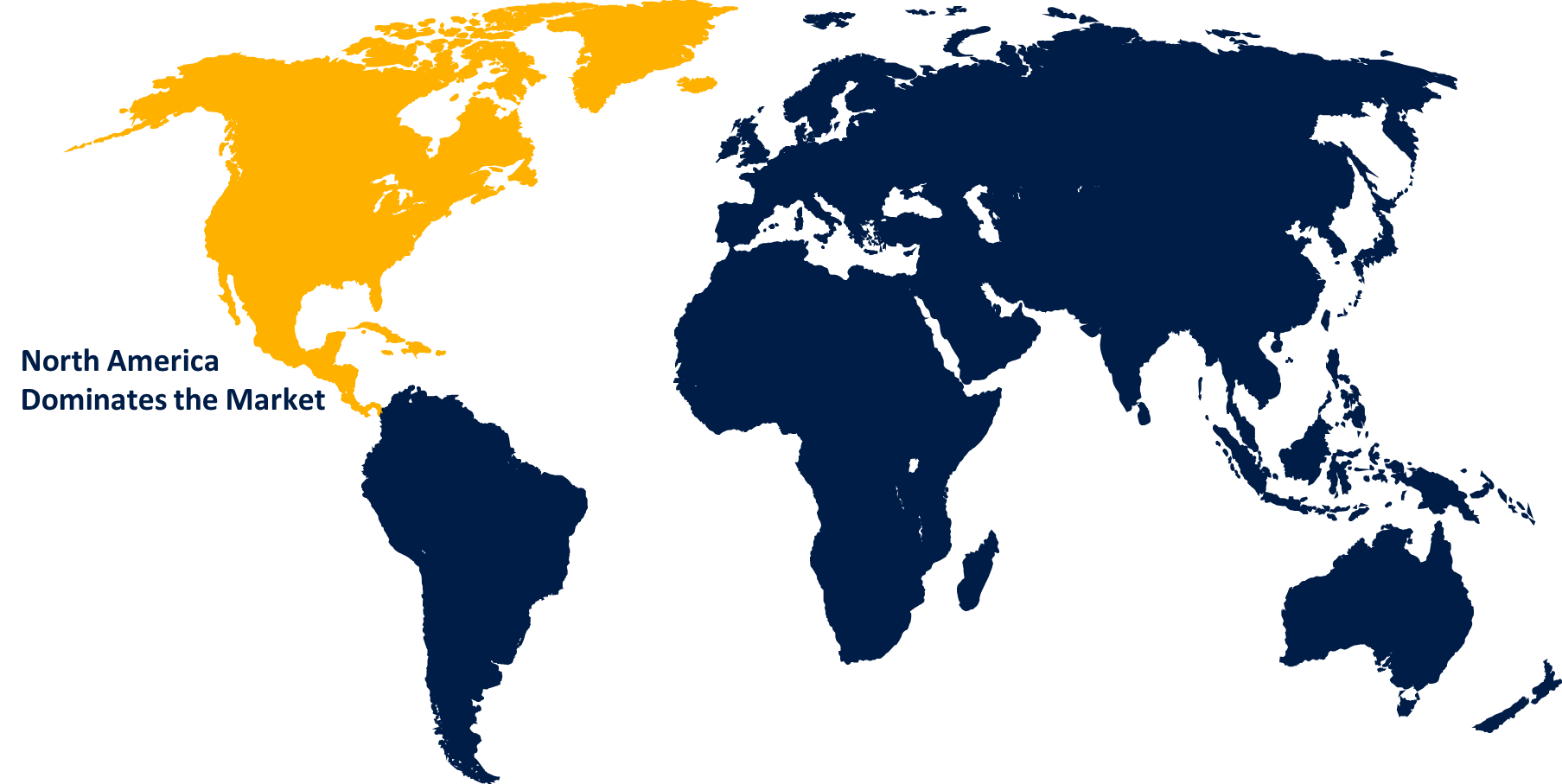

Nordamerika wird voraussichtlich den größten Teil des globalen digitalen Diagnostikmarkts über den vorhergesagten Zeitrahmen halten.

Erfahren Sie mehr über diesen Bericht -

Nordamerika wird prognostiziert, den größten Anteil des globalen digitalen Diagnostikmarkts über den Prognosezeitraum zu halten. Das Vorhandensein moderner Gesundheitsinfrastruktur und hoher Adoptionsraten digitaler Technologien für das chronische Krankheitsmanagement treiben den Markt in der Region. Die zunehmenden Investitionen in die Healthcare IT für die Entwicklung fortschrittlicher Lösungen nutzen das Marktwachstum. Die Einführung von Strategien wie steigende Partnerschaften, Expansion und zunehmende Investitionen von großen Akteuren in der Region zur Förderung von Innovation fördern den Markt.

Asia-Pacific wird voraussichtlich im Prognosezeitraum mit dem schnellsten CAGR-Wachstum des globalen digitalen Diagnostikmarkts wachsen. Die zunehmende Einführung digitaler Gesundheitstechnologien und die steigende Nachfrage nach Fernüberwachungslösungen fördern das Marktwachstum. Die steigenden Gesundheitsausgaben und das wachsende Bewusstsein für die Vorteile der digitalen Diagnostik in der Region stärken den Markt weiter. Darüber hinaus tragen steigende Produkteinführungen und wichtige Initiativen der wichtigsten Marktakteure zum Markttreiben bei.

Wettbewerbsanalyse:

Der Bericht bietet die entsprechende Analyse der Schlüsselorganisationen/Unternehmen, die auf dem globalen digitalen Diagnostikmarkt beteiligt sind, sowie eine vergleichende Bewertung, die in erster Linie auf der Grundlage ihres Produktangebots, der Unternehmensübersichten, der geographischen Präsenz, der Unternehmensstrategien, des Segmentmarktanteils und der SWOT-Analyse basiert. Der Bericht enthält auch eine elaborative Analyse, die sich auf die aktuellen Nachrichten und Entwicklungen der Unternehmen konzentriert, darunter Produktentwicklung, Innovationen, Joint Ventures, Partnerschaften, Fusionen und Übernahmen, strategische Allianzen und andere. Dies ermöglicht die Bewertung des Gesamtwettbewerbs auf dem Markt.

Liste der wichtigsten Unternehmen

- Hoffein-La

- Roche Ltd., GE Healthcare

- ThermoFisher Scientific Inc.

- Labor Corporation of America Holdings

- Siemens Healthcare GmbH

- Digital Diagnostics Inc.

- Midmark Corporation

- Riverain Technologies

- Cerora

- AliveCor, Inc.

- Siehe.ai.

- Brainomix

- Gesund.io

- Canon Inc.

- Sonstige

Hauptzielgruppe

- Marktteilnehmer

- Investoren

- Endverbraucher

- Regierungsbehörden

- Beratung und Forschung

- Risikokapitalisten

- Value-Added Resellers (VARs)

Neue Entwicklungen

- Im Februar 2024, Roche hat ein Kooperationsabkommen mit PathAI geschlossen, um digitale Pathologie-Fähigkeiten für die Begleitdiagnostik zu erweitern. Pfad KI würde ausschließlich mit Roche Tissue Diagnostics (RTD) zusammenarbeiten, um digitale Pathologiealgorithmen für die Begleitdiagnostik von RTD zu entwickeln.

- In Mai 2022, Die britische Medtech-Firma TestCard erhöhte sich in ihrer neuesten Finanzierungsrunde um mehr als 10 Millionen Dollar, die in erster Linie verwendet werden würde, um seine bestehende Produkt-Suite weiter zu vermarkten, während auch neue Produkte wie Diabetes, Schwangerschaft, CKD und Grippe-Tests starten.

- Im Februar 2022, Labcorp startete eine neue digitale Diagnostikplattform. Labcorp OnDemand ermöglicht es Patienten, Tests online zu wählen. Je nach Test können sie entweder zu Hause Proben sammeln oder einen Termin an einem Labcorp-Standort vereinbaren.

Marktsegment

Diese Studie prognostiziert Einnahmen auf globaler, regionaler und Länderebene von 2020 bis 2033. Spherical Insights hat den globalen digitalen Diagnostikmarkt auf Basis der unten genannten Segmente segmentiert:

Global Digital Diagnostics Market, Nach Produkt

- Hardware

- Software

Global Digital Diagnostics Markt, nach Anwendung

- Kardiologie

- Onkologie

- Neurologie

- Pathologie

- Sonstige

Global Digital Diagnostics Market, Von End-User

- Krankenhäuser

- Klinische Laboratorien

Global Digital Diagnostics Market, Regionale Analyse

- Nordamerika

- USA

- Kanada

- Mexiko

- Europa

- Deutschland

- Uk

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asia Pacific

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asia Pacific

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten und Afrika

- VAE

- Saudi Arabien

- Katar

- Südafrika

- Rest des Nahen Ostens & Afrika

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?