Defence Spending Market Size, Share, Trend, Prognosen bis 2025

Industrie: Aerospace & DefenseGlobaler Markt für Verteidigungsausgaben Insights Prognosen bis 2033

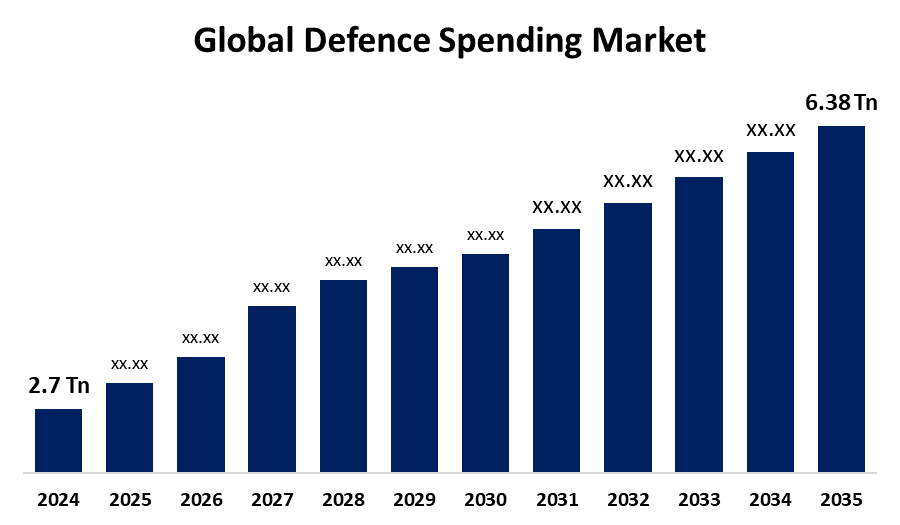

- Die Globaler Markt für Verteidigungsausgaben Size wurde bei USD 2.7 Trillion in 2024 geschätzt

- Die Marktgröße wird voraussichtlich bei einem CAGR von etwa 8,13% von 2025 bis 2035 wachsen

- Die weltweite Verteidigungsmarktgröße wird voraussichtlich USD 6.38 Trillion bis 2035 erreichen

- Nordamerika wird erwartet, um die schnellsten während der Prognosezeit zu wachsen.

Erfahren Sie mehr über diesen Bericht -

Die Globaler Markt für Verteidigungsausgaben Size wird erwartet, um USD 6.38 Trillion bis 2035 zu überqueren, wächst mit einem CAGR von 8,13% von 2025 bis 2035. Globale Verteidigungsausgaben werden durch geopolitische Spannungen, militärische Modernisierung und aufstrebende Sicherheitsbedrohungen angetrieben. Die Nationen erhöhen Investitionen in Cybersicherheit, raumbasierte Verteidigung und AI-getriebene Kriegsführung, um strategische Fähigkeiten zu verbessern.

Marktübersicht

Der globale Verteidigungsausgabenmarkt bezieht sich auf die gesamten finanziellen Ausgaben von Regierungen weltweit für militärische Operationen, Verteidigungstechnologie und Sicherheitsinfrastruktur. Der Aufstieg regionaler Kriege, wie der Israel-Hamas-Konflikt, der Krieg Russlands in der Ukraine und die jüngsten geopolitischen Spannungen zwischen Indien und Pakistan, hat die Nationen aufgefordert, ihre militärische Bereitschaft zu stärken. Regierungen werden unter Druck gesetzt, Verteidigungsbudgets zu priorisieren, um die militärischen Fähigkeiten aufgrund dieser wachsenden Bedrohungswahrnehmungen zu verbessern und zu verbessern. Höhere Zölle und gesetzgebende Unterstützung für die Selbstverantwortung der Verteidigung in Ländern wie Indien sind auch ermutigend die Produktion von Verteidigungsanlagen im Inland, was die Ausgaben Wachstum beschleunigt, da Regierungen ihre Aufmerksamkeit auf die Indigenisierung und ihre Abhängigkeit von ausländischen Lieferanten richten. Diese kombinierten Gründe haben zum großen und anhaltenden Anstieg des globalen Verteidigungsausgabenmarktes geführt.

Bericht Deckung

Dieser Forschungsbericht kategorisiert den Verteidigungsausgabenmarkt auf Basis verschiedener Segmente und Regionen prognostiziert Umsatzwachstum und analysiert Trends in jedem Submarkt. Der Bericht analysiert die wichtigsten Wachstumstreiber, Chancen und Herausforderungen, die den Verteidigungsausgabenmarkt beeinflussen. Neuere Marktentwicklungen und Wettbewerbsstrategien wie Expansion, Typ-Start, Entwicklung, Partnerschaft, Fusion und Akquisition wurden einbezogen, um die Wettbewerbslandschaft auf dem Markt zu zeichnen. Der Bericht identifiziert und profiliert die wichtigsten Marktteilnehmer strategisch und analysiert ihre Kernkompetenzen in jedem Teilsegment des Verteidigungsmarktes.

Globaler Markt für Verteidigungsausgaben Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2024 |

| Marktgröße in 2024: | USD 2.7 Trillion |

| Prognosezeitraum: | 2024-2035 |

| Prognosezeitraum CAGR 2024-2035 : | 8.13% |

| 2035 Wertprojektion: | USD 6.38 Trillion |

| Historische Daten für: | 2020-2023 |

| Anzahl der Seiten: | 230 |

| Tabellen, Diagramme und Abbildungen: | 150 |

| Abgedeckte Segmente: | Durch Spending Type, nach Anwendung, nach Region und COVID-19 Impact Analysis. |

| Abgedeckte Unternehmen:: | Lockheed Martin, BAE Systems, Northrop Grumman, Boeing, Raytheon Technologies, General Dynamics, L3Harris Technologies, and Others. |

| Fallstricke und Herausforderungen: | COVID-19 Empact,Challenges, Zukunft, Wachstum und Analyse |

Erfahren Sie mehr über diesen Bericht -

Antriebsfaktoren

Einer der Hauptfaktoren für den Anstieg der globalen Verteidigungsausgaben ist die eskalierende geopolitische Instabilität und Resistenz regionaler Konflikte. Darüber hinaus stiegen die weltweiten Verteidigungsausgaben um 7,4% in realen Zahlen von USD 2.24 Billionen in 2023 auf USD 2.46 Billionen in 2024 als Reaktion auf die wachsende geopolitische Instabilität und Bedrohungen der globalen Sicherheit. Erhöhte militärische Modernisierungsbemühungen in strategischen Regionen wie Asien, Europa, dem Nahen Osten und Nordafrika (MENA) zeigen sich in diesem Wachstum, das schneller ist als in den Vorjahren (6,5 Prozent in 2023 und 3,5% in 2022). Die weltweiten Verteidigungsausgaben stiegen im Durchschnitt 2024 auf 1,9% des BIP, von 1,8% im Jahr 2023 und 1,6% im Jahr 2022. Die Hauptursachen dieses dramatischen Anstiegs sind die sich verschlechternde internationale Sicherheitslandschaft, die Wiederauftreten lokaler Konflikte und steigende Bedrohungswahrnehmungen, die die Länder dazu bewegen, ihre militärische Bereitschaft und Fähigkeiten zu stärken.

Umschulungsfaktoren

Legislative Einschränkungen, finanzielle Einschränkungen und geopolitische Veränderungen sind einige der Ursachen, die die globalen Verteidigungsausgaben begrenzen. Haushaltsbeschränkungen, die durch das US Fiscal Responsibility Act von 2023 erzwungen werden, haben die Verteidigungsausgaben auf dem größten Militärmarkt der Welt reduziert. Auch die Regierungen mussten die Militärausgaben aufgrund des Inflationsdrucks und der wirtschaftlichen Abschwächung neu bewerten, wodurch das Haushaltswohl eine höhere Priorität als die Verteidigungserweiterung hat.

Marktsegmentierung

Marktanteil der VerteidigungsausgabenAusgaben Typ und Anwendung.

- Das Segment Beschaffung & Ausrüstung hält einen erheblichen Anteil am Jahr 2024 und wird voraussichtlich während des Prognosezeitraums mit einem signifikanten CAGR wachsen.

Auf der Grundlage des Ausgabentyps wird der Verteidigungsausgabenmarkt in Personalausgaben, Operationen & Wartung, Beschaffung & Ausrüstung, Forschung & Entwicklung (FuE) und Infrastruktur & Einrichtungen aufgeteilt. Das Segment Beschaffungs- und Ausrüstungswesen hat im Jahr 2024 einen erheblichen Anteil und wird voraussichtlich während des Prognosezeitraums mit einem signifikanten CAGR wachsen. Dies liegt an laufenden Modernisierungsinitiativen, geopolitischen Spannungen und der Forderung nach fortschrittlichen militärischen Fähigkeiten, ist dieses Marktsegment dominant. Um die Kampfbereitschaft zu erhalten, strategische Abschreckung zu verbessern und modernste Technologien wie künstliche Intelligenz (KI), hypersonic Waffen und Cyber-Sicherheitssysteme zu integrieren, geben Nationen Beschaffung oberste Priorität.

- Die Das Segment der Luftstreitkräfte entfiel auf die Mehrheit des Anteils im Jahr 2024 und wird im projizierten Zeitrahmen mit einem bemerkenswerten CAGR wachsen.

Auf der Grundlage der Anmeldung wird der Verteidigungsausgabenmarkt in Land-, See-, Luft-, Cyber- und elektronische Kriegsführung und raumbasierte Verteidigungssysteme unterteilt. Das Segment der Luftstreitkräfte entfiel unter anderem auf den Großteil des Anteils im Jahr 2024 und wird während des projizierten Zeitrahmens mit einem bemerkenswerten CAGR wachsen. Hohe Ausgaben für Kampfjets, unbemannte Luftfahrzeuge (UAVs) und anspruchsvolle Raketenabwehrsysteme sind das, was diesen Markt vorantreibt. Aufgrund seines strategischen Werts im zeitgenössischen Kampf, seiner Fähigkeit, schnell eingesetzt zu werden, und der Entwicklung von Stealth- und hypersonic-Flugzeug, Nationen setzen eine hohe Priorität auf Luftüberlegenheit. Darüber hinaus haben wachsende Grenzsicherheitsbeunruhigungen und geopolitische Spannungen anhaltende Verbesserungen der Luftkampffähigkeiten ausgelöst.

Regionale Segmentanalyse des Defence Spending Market

- Nordamerika (USA, Kanada, Mexiko)

- Europa (Deutschland, Frankreich, U.K., Italien, Spanien, Rest Europas)

- Asien-Pazifik (China, Japan, Indien, Rest APAC)

- Südamerika (Brasilien und der Rest Südamerikas)

- Der Nahe Osten und Afrika (AE, Südafrika, Rest von MEA)

Nordamerika wird erwartet, dass ein erheblicher Teil des Verteidigungsausgabenmarktes über die vorhergesagter Zeitrahmen.

Erfahren Sie mehr über diesen Bericht -

Nordamerika wird voraussichtlich einen erheblichen Anteil am Verteidigungsmarkt über den vorhergesagten Zeitrahmen halten. Die Vereinigten Staaten waren 2024 weiterhin der weltweit größte Verteidiger, mit 997 Milliarden Dollar oder 36,7% aller Militärausgaben weltweit. Im Vergleich zu den kombinierten Verteidigungsausgaben der nächsten acht größten Militärausgaben waren diese Ausgaben viel höher. Aufgrund der US-Militärmodernisierungsinitiativen, strategischen Allianzen und geopolitischen Verantwortlichkeiten entfiel Nordamerika auf die Mehrheit der globalen Verteidigungsausgaben auf regionaler Basis. Das Budget befasste sich mit Personalkosten, raumbasierten Verteidigungssystemen, Verbesserungen der Cybersicherheit und dem Erwerb moderner Waffen. Das Finanzaudit des Pentagon betonte auch kontinuierliche Initiativen zur Verbesserung der operativen Bereitschaft und der steuerlichen Effizienz.

Asien-Pazifik wird voraussichtlich während der Prognosezeit auf dem schnellsten CAGR im Verteidigungsmarkt wachsen. Asia-Pacific ist die Region mit der schnellsten Wachstumsrate, angetrieben durch erhöhte Verteidigungsbudgets in China, Indien und Japan. Die Verteidigungsausgaben haben sich durch den militärischen Aufbau Chinas, die Modernisierungsinitiativen Indiens und die Sorgen um die regionale Sicherheit deutlich erhöht. Der Bereich ist der am schnellsten wachsende Markt aufgrund der schnellen Entwicklungen in raumbasierten Verteidigungssystemen, Cybersicherheit und AI-getriebenen militärischen Anwendungen.

Wettbewerbsanalyse:

Der Bericht bietet die entsprechende Analyse der Schlüsselorganisationen/Unternehmen, die im Verteidigungsausgabenmarkt beteiligt sind, sowie eine vergleichende Bewertung, die in erster Linie auf der Grundlage ihrer Art von Angebot, Unternehmensübersichten, geographischer Präsenz, Unternehmensstrategien, Segment Marktanteil und SWOT-Analyse basiert. Der Bericht enthält auch eine elaborative Analyse, die sich auf die aktuellen Nachrichten und Entwicklungen der Unternehmen konzentriert, einschließlich Typentwicklung, Innovationen, Joint Ventures, Partnerschaften, Fusionen und Übernahmen, strategische Allianzen und andere. Dies ermöglicht die Bewertung des Gesamtwettbewerbs auf dem Markt.

Liste der wichtigsten Unternehmen

- Gesperrt Martin

- BAE Systeme

- Nordrop Grumman

- Boeing

- Raytheon Technologies

- Allgemeine Dynamik

- L3Harris Technologies

- Sonstige

Hauptzielgruppe

- Marktspieler

- Investoren

- Endverbraucher

- Regierungsbehörden

- Beratung und Forschung

- Risikokapitalisten

- Value-Added Resellers (VARs)

Marktsegment

Diese Studie prognostiziert Einnahmen auf globaler, regionaler und nationaler Ebene von 2020 bis 2035. Spherical Insights hat den Verteidigungsausgabenmarkt auf Basis der unten genannten Segmente segmentiert:

Globaler Markt für Verteidigungsausgaben, by Spending Type

- Personalausgaben

- Betrieb und Wartung

- Beschaffung und Ausrüstung

- Forschung und Entwicklung (FuE)

- Infrastruktur und Infrastruktur

Globaler Markt für Verteidigungsausgaben, von Anwendung

- Landmächte

- Naval Forces

- Luftwaffen

- Cyber & Electronic Kriegsführung

- Raumfahrtbasierte Verteidigungssysteme

Globaler Markt für Verteidigungsausgaben, Nach regionaler Analyse

- Nordamerika

- USA

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asia Pacific

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asia Pacific

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten und Afrika

- VAE

- Saudi Arabien

- Katar

- Südafrika

- Rest des Nahen Ostens & Afrika

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?