Global Connected Aircraft Market Size, By Type (System and Solutions), By Connectivity (In-flight Connectivity, Air-to-Air Connectivity, und Air-to-Ground Connectivity), By Frequency (Ka-Band, KuBand, und L-Band), By Application (Commercial and Military), By Region, And Segment Forecasts, By Geographic Scope And Forecasts to 2033

Industrie: Aerospace & DefenseGlobal Connected Aircraft Market Insights Prognosen bis 2033

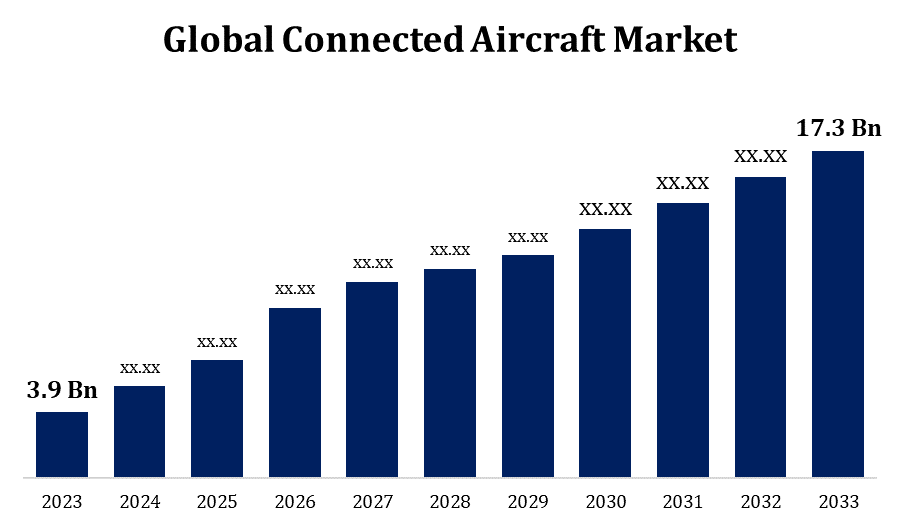

- Die Connected Aircraft Market Size wurde 2023 bei USD 3.9 Billion bewertet.

- Der Markt wächst mit einem CAGR von 16,6% von 2023 bis 2033

- Die weltweit vernetzte Flugzeugmarktgröße wird bis 2033 USD 17,3 Milliarden erreichen

- Asia Pacific wird während der Prognosezeit am schnellsten wachsen

Erfahren Sie mehr über diesen Bericht -

Die Global Connected Aircraft Market Size wird voraussichtlich bis 2033 USD erreichen, bei einem CAGR von 16,6% während der Prognosezeit 2023 bis 2033.

Fluggesellschaften investieren in Konnektivitätstechnologien, um das Fahrgasterlebnis durch die steigende Nachfrage der Kunden nach in-flight Wi-Fi-Services zu verbessern. Dies beinhaltet die Bereitstellung von Streaming-Services, High-Speed-Internetzugang und mehr Unterhaltungs-Alternativen für Reisende während im Flug. Fluggesellschaften nutzen vernetzte Flugzeugtechnologien, um Kosten zu senken und die operative Wirksamkeit zu erhöhen. Die Echtzeitüberwachung von Luftfahrzeugen Gesundheit, vorausschauende Wartung, Kraftstoffoptimierung und Crew-Management werden durch vernetzte Systeme ermöglicht, die die Ressourceneffizienz verbessern und die Betriebskosten senken. Durch Fähigkeiten, einschließlich Echtzeit-Datenübertragung, Wetterüberwachung und Flugzeugverfolgung, vernetzte Flugzeugsysteme verbessern Sicherheit und Sicherheit. Diese Fähigkeiten unterstützen eine proaktive Entscheidungsfindung und Notfallreaktion für Luftfahrtunternehmen und Luftfahrtbehörden.

Verbundener Flugzeugmarkt Analyse der Wertschöpfungskette

Die für die Onboard-Konnektivität erforderlichen Technologien und Hardware wie Satellitenkommunikationssysteme, Antennen, Router, Modems und Wireless Access Points werden von Avionics Lieferanten geliefert. Die Infrastruktur und Dienstleistungen des Satellitennetzes, die erforderlich sind, um Flugzeuge mit Highspeed-Internetverbindung zu versorgen, werden von Satellitenkommunikationsunternehmen bereitgestellt. Die Softwareplattformen, Apps und Analysetools, die vernetzte Flugzeugfunktionen ermöglichen, werden von Softwareunternehmen erstellt. Prädiktive Wartungssysteme, Fahrgastunterhaltungsplattformen, Flugbetriebssoftware und Cybersicherheitslösungen sind einige dieser Optionen. Die enormen Datenmengen, die durch vernetzte Luftfahrtsysteme erzeugt werden, erfordern die Verarbeitung und Analyse, wo sich Datenanalyseunternehmen befinden. Sie schaffen maschinelle Lernmodelle und Algorithmen, um Entscheidungsfindung zu verbessern, Leistung zu maximieren und Einblicke aus betrieblichen Daten zu vermitteln. Die Endverbraucher von vernetzten Luftfahrzeugsystemen sind Fluggesellschaften und Luftfahrzeugbetreiber. Sie implementieren diese Systeme, um Sicherheit und Einhaltung gesetzlicher Standards zu gewährleisten, sowie die operative Wirksamkeit zu erhöhen und die Reisendenerfahrung zu verbessern.

Connected Aircraft Market Opportunity Analysis

Der Bedarf der Passagiere an nahtloser Verbindung während der Flüge wächst. Durch die Bereitstellung von High-Speed-Internet-Zugang, Streaming-Services und andere Unterhaltungs-Alternativen können die Fluggesellschaften diesen Trend nutzen und das Gesamterlebnis der Reisenden verbessern und vielleicht auch mehr Geld durch Mehrwertdienste generieren. Die Echtzeit-Überwachung der Luftfahrzeuggesundheit, die vorausschauende Wartung, die Kraftstoffoptimierung und das Besatzungsmanagement werden von angeschlossenen Luftfahrzeugen ermöglicht. Durch die Nutzung dieser Fähigkeiten können die Fluggesellschaften die operative Wirksamkeit erhöhen, die Ausfallzeiten verringern und Wartungskosten sparen, die alle ihre Rentabilität und Wettbewerbsfähigkeit erhöhen. Durch Fähigkeiten, einschließlich Echtzeit-Datenübertragung, Wetterüberwachung und Flugzeugverfolgung, tragen vernetzte Flugzeugsysteme zu einer erhöhten Sicherheit und Sicherheit bei. Innovative Anwendungen für vernetzte Flugzeuge, wie intelligente Kabinen, vorausschauende Wartung, bedingte Überwachung und Passagieranalytik, werden durch den Einsatz von IoT-Technologien in der Luftfahrtindustrie ermöglicht.

Global Connected Aircraft Market Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2023 |

| Marktgröße in 2023: | USD 3,9 Milliarden |

| Prognosezeitraum: | 2023-2033 |

| Prognosezeitraum CAGR 2023-2033 : | 16.06% |

| Historische Daten für: | 2019-2022 |

| Anzahl der Seiten: | 200 |

| Tabellen, Diagramme und Abbildungen: | 120 |

| Abgedeckte Segmente: | Nach Typ, durch Konnektivität, durch Konnektivität, durch Anwendung, nach Region. |

| Abgedeckte Unternehmen:: | Honeywell, Gogo, Panasonic Avionics, Inmarsat, Global Eagle Entertainment, BAE Systems PLC, Panasonic Avionics Corporation, Zodiac Aerospace, Thales Group, Burrana Inc., Viasat SpA, Cobham PLC., Rockwell Collins, Inc., Kontron S&T AG und andere wichtige Anbieter. |

| Fallstricke und Herausforderungen: | COVID-19 Empact, Herausforderung, Zukunft, Wachstum und Analyse |

Erfahren Sie mehr über diesen Bericht -

Marktdynamik

Connected Aircraft Market Dynamics

Eine Zunahme der Kaufgeschäfte der Fluggesellschaften für hochmoderne Flugzeuge wird erwartet, um die Nachfrage nach Produkten zu erhöhen

Fortgeschrittene Kommunikationstechnologien werden immer moderner. Der Bedarf an vernetzten Flugzeuglösungen wird sich natürlich dadurch erhöhen, dass Fluggesellschaften diese hochmodernen Flugzeuge kaufen. Echtzeit-Überwachungssysteme, vorausschauende Wartungsfunktionen, In-Flight Wi-Fi und andere Features sind Beispiele für diese Lösungen. Fluggesellschaften ersetzen häufig ihre Flotten von älteren, weniger technologisch fortschrittlichen Flugzeugen durch neuere, fortschrittlichere Modelle. Flugzeuge mit den neuesten Connectivity-Funktionen werden wahrscheinlich Priorität erhalten, wenn sie diese Ersatz und Upgrades machen. Da die Fluggesellschaften die operative Effizienz und die Fahrgasterfahrung verbessern wollen, wird dies die Nachfrage nach vernetzten Flugzeuglösungen treiben. Auf Flügen erwarten Passagiere immer mehr digitale Annehmlichkeiten und Konnektivität. Wenn Fluggesellschaften in neue Flugzeuge investieren, geben sie wahrscheinlich Vorrang vor Annehmlichkeiten, die die Reisende Erfahrung verbessern.

Zurückhaltungen & Herausforderungen

Flugdaten, Passagierinformationen und Betriebsmetrie sind nur einige Beispiele für die sensiblen Daten, die angeschlossene Flugzeuge erzeugen und übertragen. Es ist äußerst schwierig, die Sicherheit und Privatsphäre dieser Daten zu gewährleisten, weil es für Hacker, Cyberattacken und illegalen Zugriff anfällig ist. Interoperabilitätsprobleme können durch die Integration mehrerer Bordsysteme und Komponenten verschiedener Anbieter entstehen. Damit vernetzte Flugzeuge effizient arbeiten, müssen Kompatibilität und reibungslose Kommunikation über Systeme, Schnittstellen und Protokolle gewährleistet werden. Die Lösung von Interoperabilitätsproblemen und die Weiterentwicklung der Kompatibilität zwischen verschiedenen Plattformen und Lieferanten erfordern Initiativen der Industriekooperation und der Normung. Satelliten- und Luft-zu-Boden-Kommunikationsnetze sind für die In-Flight-Konnektivität erforderlich, sie können jedoch Kapazitätsengpässe, insbesondere in der Luft- oder ländlichen Umgebung, haben.

Regionale Prognosen

Nordamerika Marktstatistik

Erfahren Sie mehr über diesen Bericht -

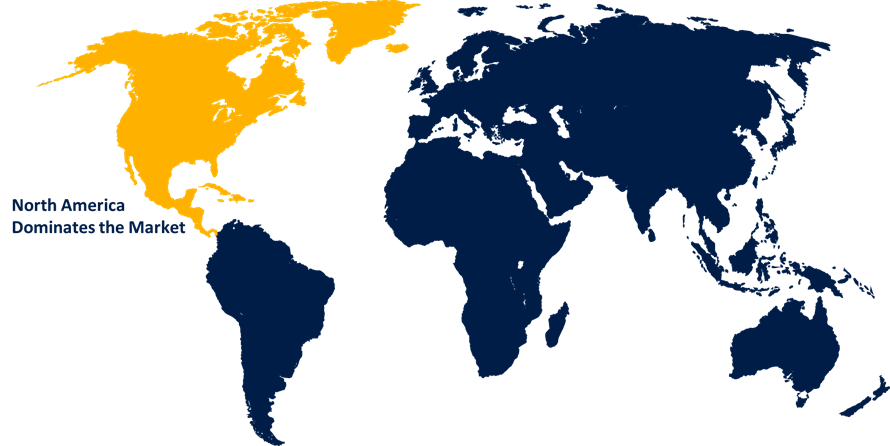

Nordamerika wird voraussichtlich den Connected Aircraft Market von 2023 bis 2033 dominieren. North American Reisende haben hohe Standards für digitale Annehmlichkeiten und in-flight-Konnektivität. Um diese Nachfrage zu erfüllen und die Kundenerfahrung zu verbessern, verbringen Fluggesellschaften in der Region immer mehr in Verbindungslösungen. Die zunehmende Verfügbarkeit von In-Flight Wi-Fi, Streaming-Services und personalisierte Inhalte auf zahlreichen nordamerikanischen Fluggesellschaften treibt die Aufnahme von vernetzten Flugzeugtechnologien voran. Nordamerika ist die Heimat einer beträchtlichen Anzahl von kommerziellen Fluggesellschaften, Luftfahrtunternehmen und Flugzeugherstellern, so dass es zu einem der weltweit größten und am meisten entwickelten Luftfahrtmärkte.

Asia Pacific Market Statistik

Asien-Pazifik erlebt das schnellste Marktwachstum zwischen 2023 und 2033. Die Technologieunternehmen der Region, Avionikanbieter und Flugzeughersteller arbeiten aktiv daran, vernetzte Flugzeuglösungen zu schaffen und umzusetzen. Die Region Asia-Pacific führt durch Entwicklungen in der Datenanalyse, IoT, Satellitenkommunikation und drahtlosen Technologien den Weg in die Einführung vernetzter Flugzeugtechnik. Die Nachfrage nach Flugreisen steigt schnell in den Schwellenländern Asien-Pazifiks, darunter Vietnam, Indonesien und Indien, und diese Länder investieren in den Ausbau ihrer Luftfahrtinfrastruktur. Um die steigende Nachfrage von Fluggästen aufrechtzuerhalten, wollen die Fluggesellschaften ihre Flotten modernisieren und die Betriebseffizienz steigern. Diese Länder bieten erhebliche Potenziale für vernetzte Flugzeugtechnologien.

Segmentanalyse

Einblicke nach Typ

Das Systemsegment entfiel auf den größten Marktanteil im Prognosezeitraum 2023 bis 2033. Passagiere können High-Speed-Internet, Streaming-Services und andere digitale Annehmlichkeiten nutzen, während auf Flügen dank in-flight-Konnektivitätssysteme. Dies umfasst an Bord Router, Wireless Access Points, Air-to-ground-Netzwerke und Satellitenkommunikationssysteme. Da Reisende während der Reise nahtlose Konnektivitäts- und Unterhaltungsmöglichkeiten erwarten, wächst die Nachfrage nach In-Flight-Konnektivität schnell. Luftfahrtsysteme, Teile und Leistungsmetriken können alle in Echtzeit überwacht werden, dank der Systeme zur Überwachung der Luftgesundheit. Gesundheitsmanagementsysteme, Sensoren, diagnostische Instrumente und Software für vorausschauende Wartung fallen unter diese Kategorie. Durch die proaktive Identifizierung und Behandlung von Wartungsproblemen helfen diese Lösungen den Fluggesellschaften, die Sicherheit und Zuverlässigkeit der Flotte zu maximieren und gleichzeitig Ausfallzeiten zu minimieren.

Einblicke durch Konnektivität

Das Segment In-Flights-Konnektivität entfiel im Prognosezeitraum 2023 bis 2033 auf den größten Marktanteil. Passagiere erwarten jetzt mehr Konnektivität und digitale Bequemlichkeiten auf Flügen, insbesondere Geschäfts- und Vielflieger. Während im Flug wollen sie in der Lage sein, mit Freunden und Familie zu chatten, soziale Medien nutzen, mit der Arbeit verbunden bleiben, und Stream Entertainment-Inhalte. Fluggesellschaften sind damit unter Druck, zuverlässiges In-Flight-Internet zur Verfügung zu stellen, um den Erwartungen der Passagiere gerecht zu werden und das Gesamtreiseerlebnis zu verbessern. Fluggesellschaften auf der ganzen Welt machen Investitionen, um ihre Flotten zu modernisieren, indem sie Unterhaltungssysteme und In-Flight Wi-Fi hinzufügen, um sich von Wettbewerbern zu trennen und Kunden zu zeichnen. Zahlreiche Fluggesellschaften bieten eine Reihe von Konnektivitätspaketen wie Premium-Hochgeschwindigkeits-Internet, kostenlose Basis-WLAN und Video-Streaming Alternativen. Partnerschaften mit Streaming-Services und Content-Autor verbessern auch die Unterhaltungsmöglichkeiten für Passagiere.

Insights von Frequenz

Das Segment Ka-Band entfiel auf den größten Marktanteil im Prognosezeitraum 2023 bis 2033. Im Vergleich zu herkömmlichen Ku-Band-Systemen bieten Ka-Band-Satellitenkommunikationstechnologien deutlich bessere Datenraten. Die gestiegene Nachfrage von Kunden nach nahtlosem Internetzugang und Content-Streaming bei Flügen wird dadurch erreicht, was schnellere Internetverbindungen, reduzierte Latenz und verbesserte Leistung für In-Flight-Konnektivitätsdienste bietet. Im Vergleich zu Ku-Band-Satelliten bieten Ka-Band-Satelliten eine größere Bandbreitenkapazität, die einen höheren Datendurchsatz und mehr Kapazitäten für In-Flight-Konnektivitätsdienste ermöglicht. Aufgrund seiner erweiterten Kapazität sind Fluggesellschaften in der Lage, schnelle Internet-Zugang zu einer größeren Anzahl von Passagieren an Bord ihres Flugzeugs. Mehrere Passagiere können sich gleichzeitig verbinden. Die globale Abdeckung wird von Ka-Band-Satellitennetzen angeboten, die einen ununterbrochenen Zugang für Flugzeuge garantieren, die durch verschiedene geographische Regionen und isolierte Standorte mit sparsamer terrestrischer Infrastruktur reisen.

Einblicke durch Anwendung

Das Geschäftssegment entfiel auf den größten Marktanteil im Prognosezeitraum 2023 bis 2033. Kunden erwarten nahtlose Vernetzung und digitale Annehmlichkeiten auf Flügen immer mehr, insbesondere regelmäßige Flyer und Geschäftsreisende. Um das gesamte Reiseerlebnis zu verbessern, sind In-Flight Wi-Fi, Streaming-Dienste und E-Mail- und Social-Media-Zugang notwendig geworden. Um den Passagierbedarf zu erfüllen und sich in einer überfüllten Branche auseinanderzusetzen, investieren Fluggesellschaften in vernetzte Flugzeugtechnologien. Fluggesellschaften haben die Möglichkeit, die operative Effizienz zu erhöhen, die Kosten zu senken und das Flottenmanagement mit vernetzten Flugzeugtechnologien zu verbessern. Fluggesellschaften sind in der Lage, Flugpläne, Kraftstoffnutzung und Wartung durch die Verwendung von Datenanalysen, vorausschauende Wartung und Echtzeit-Flugzeugsystemüberwachung zu optimieren. Kommerzielle Fluggesellschaften investieren auf neue Weise, um die Kundenerfahrung zu verbessern, einschließlich als interaktive Dienste, Rücksitzschirme, personalisierte Inhalte und In-Flight Entertainment (IFE) Systeme, zusätzlich zu Konnektivität.

Aktuelle Marktentwicklungen

- Im November 2021 haben Collins Aerospace und Japan Airlines (JAL) eine Vereinbarung für Collins Aerospace, um die Boeing 787 Flotte von JAL über das Versand-SM-Flugprogramm zu unterstützen.

Wettbewerbslandschaft

Hauptakteure auf dem Markt

- Honig

- Gogo

- Panasonic Avionics

- Inmarsat

- Global Eagle Unterhaltung

- BAE Systems PLC

- Panasonic Avionics Corporation

- Zodiac Aerospace

- Thales Group

- Burrana Inc.

- Viasat SpA

- Cobham PLC.

- Rockwell Collins, Inc.

- Kontron S&T AG

Marktsegmentierung

Diese Studie prognostiziert Einnahmen auf globaler, regionaler und landwirtschaftlicher Ebene von 2023 bis 2033.

Verbundener Flugzeugmarkt, Typanalyse

- System

- Lösungen

Connected Aircraft Market, Connectivity Analysis

- In-flight Konnektivität

- Luft-zu-Luft-Verbindung

- Luft-zu-Ground-Konnektivität

Verbundener Flugzeugmarkt, Frequenzanalyse

- Ka-Band

- KuBand

- L-Band

Verbundener Flugzeugmarkt, Anwendungsanalyse

- Handel

- Militär

Verbundener Flugzeugmarkt, Regionale Analyse

- Nordamerika

- USA

- Kanada

- Mexiko

- Europa

- Deutschland

- Uk

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asia Pacific

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asia Pacific

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten und Afrika

- VAE

- Saudi Arabien

- Katar

- Südafrika

- Rest des Nahen Ostens & Afrika

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?