Global Coal to Liquid Market Size, Share and COVID-19 Impact Analysis, By Technology (Direct Liquefaction, Indirect Liquefaction), By Product (Diesel, Benzin, Andere Flues), By Application (Transportation Fuel, Cooking Fuel, Others), and By Region (Nordamerika, Asien-Pazifik, Lateinamerika, Mittlerer Osten und Afrika), Analysis and Forecast 2023 - 2033

Industrie: Energy & PowerGlobal Coal to Liquid Market Insights Prognosen bis 2033

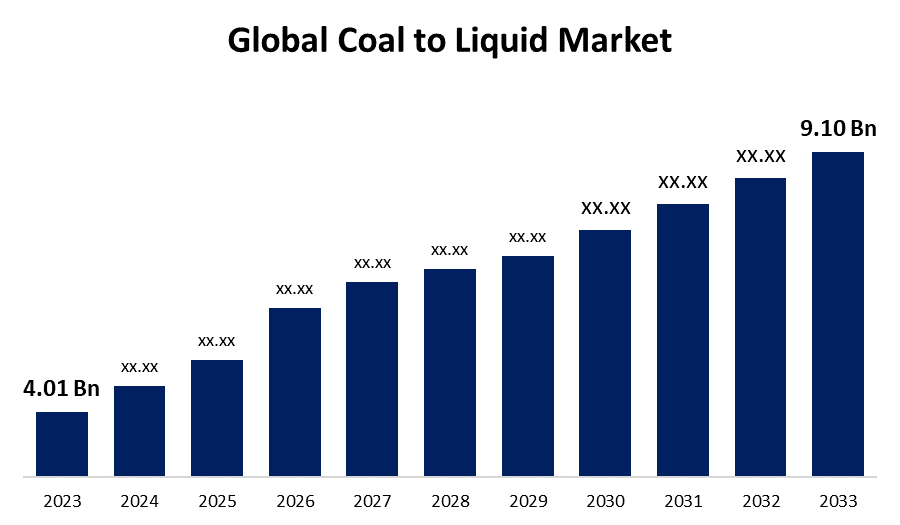

- Die Global Coal to Liquid Market Size wurde 2023 bei USD 4.01 Billion bewertet.

- Die Marktgröße wächst bei einem CAGR von 8,54% von 2023 bis 2033.

- Die weltweite Kohle zu Liquid Market Size wird bis 2033 auf USD 9.10 Milliarden erwartet.

- Nordamerika wird voraussichtlich während der Prognosezeit am schnellsten wachsen.

Erfahren Sie mehr über diesen Bericht -

Die Global Coal to Liquid Market Size erwartet bis 2033 USD 9.10 Billion und wächst mit einem CAGR von 8,54% von 2023 bis 2033.

Marktübersicht

Der Kohle-zu-Flüssig-Markt (CTL) spielt eine wichtige Rolle in der globalen Energielandschaft und bietet einen alternativen Weg zur Umwandlung von Kohle in flüssige Brennstoffe wie Diesel, Benzin und Strahlkraftstoff. Die CTL-Technologie umfasst eine Reihe von Prozessen, darunter Kohlevergasung, Synthesegasreinigung und Fischer-Tropsch-Synthese zur Herstellung flüssiger Kohlenwasserstoffe. Dieser Prozess bietet eine mögliche Möglichkeit für Länder mit hohen Kohlereserven, um die Abhängigkeit von importiertem Öl zu reduzieren und die Energiesicherheit zu erhöhen. Darüber hinaus bieten CTL-Brennstoffe im Vergleich zur herkömmlichen Kohleverbrennung geringere Emissionen von Schwefeldioxid und Partikeln an. Herausforderungen wie hohe Kapitalkosten, Umweltbelange im Zusammenhang mit Treibhausgasemissionen und Wettbewerb aus alternativen Kraftstoffquellen stellen jedoch erhebliche Hürden für das Marktwachstum dar. Darüber hinaus werden Fortschritte in der CTL-Technologie, wie Verbesserungen in der Effizienz, Umweltleistung und Kostensenkung, die Attraktivität von CTL-Projekten für Investoren und Regierungen verbessern. Die Umweltvorschriften zur Verringerung der Treibhausgasemissionen und zur Minderung des Klimawandels reizen zudem die Entwicklung sauberererer und nachhaltigerer CTL-Prozesse. Die CTL-Anlagen können durch die Einbindung von CCS-Technologien ihre CO2-Fußabdrücke mildern und Umweltbelange im Zusammenhang mit der Kohlenutzung ansprechen.

Bericht Deckung

Dieser Forschungsbericht kategorisiert den Markt für globalen Kohle-zu-Flüssig-Markt auf Basis verschiedener Segmente und Regionen prognostiziert Umsatzwachstum und analysiert Trends in jedem Submarkt. Der Bericht analysiert die wichtigsten Wachstumstreiber, Chancen und Herausforderungen, die den globalen Kohle-zu-Flüssig-Markt beeinflussen. Neue Marktentwicklungen und Wettbewerbsstrategien wie Expansion, Produktstart und Entwicklung, Partnerschaft, Fusion und Akquisition wurden einbezogen, um die Wettbewerbslandschaft auf dem Markt zu zeichnen. Der Bericht identifiziert und profiliert die wichtigsten Marktteilnehmer strategisch und analysiert ihre Kernkompetenzen in jedem Teilsegment des globalen Kohle-zu-Flüssig-Markts.

Globale Kohle zum Flüssigmarkt Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2023 |

| Marktgröße in 2023: | USD 4,01 Milliarden |

| Prognosezeitraum: | 2023-2033 |

| Prognosezeitraum CAGR 2023-2033 : | 8.54% |

| Historische Daten für: | 2019-2022 |

| Anzahl der Seiten: | 200 |

| Tabellen, Diagramme und Abbildungen: | 115 |

| Abgedeckte Segmente: | Nach Technologie, nach Produkt, nach Anwendung, nach Region |

| Abgedeckte Unternehmen:: | Aeromedevac, DKRW Energy Partners LLC., Envidity Energy Inc., INNER MONGOLIA YITAI COAL CO., LTD., Altona Energy, Bakrie Global Ventura, Celanese Corporation, CHINA SHENHUA, Monash University, Sasol Limited, Linc Energy Systems und andere wichtige Unternehmen. |

| Fallstricke und Herausforderungen: | Covid-19 Empact,Challenges,Growth, Analysis. |

Erfahren Sie mehr über diesen Bericht -

Antriebsfaktoren

Die globale Kohle-Flüssig-Technologie (CTL) wird von mehreren Faktoren angetrieben. Erstens bietet die große Menge an Kohlereserven in vielen Regionen eine zuverlässige und zugängliche Quelle für die Produktion von flüssigem Brennstoff. CTL-Technologie ermöglicht die Umwandlung von Kohle in flüssige Brennstoffe wie Diesel und Strahlkraftstoff, wodurch die Abhängigkeit von herkömmlichen Erdölquellen reduziert wird. Darüber hinaus bietet CTL Vorteile der Energiesicherheit durch Diversifizierung von Kraftstoffquellen und Verringerung der Abhängigkeit von importiertem Öl. Darüber hinaus haben die Fortschritte in der CTL-Technologie verbesserte Effizienz und reduzierte Umweltauswirkungen, was es zu einer praktikableren Möglichkeit macht, Energieanforderungen zu erfüllen und gleichzeitig CO2-Emissionen zu mindern. Darüber hinaus tragen geopolitische Faktoren und schwankende Ölpreise zur Attraktivität von CTL als alternative Energiequelle, treibende Investitionen und Entwicklung im Sektor bei. Da die Länder die Energieunabhängigkeit stärken und die Treibhausgasemissionen reduzieren wollen, wird der globale CTL-Markt in den kommenden Jahren für ein beträchtliches Wachstum und eine Expansion gegolten.

Umschulungsfaktoren

Die Umwandlung von Kohle zu flüssigem Brennstoff steht mehreren Rückhaltefaktoren gegenüber, die ihre weit verbreitete Annahme behindern. Ein wesentlicher Vorteil sind die hohen Investitionskosten im Zusammenhang mit dem Bau von Umrüstanlagen für Kohle-zu-Flüssig (CTL). Die Konstruktion dieser Anlagen erfordert erhebliche Investitionen in spezialisierte Ausrüstung und Infrastruktur, wodurch CTL-Projekte finanziell herausfordern, insbesondere im Vergleich zu herkömmlichen Öl- und Gasgewinnungsverfahren. Darüber hinaus stellen Umweltbelange rund um den Kohleverbrauch, einschließlich Kohlendioxidemissionen und andere Schadstoffe, die während des Umwandlungsprozesses freigesetzt werden, regulatorische und öffentliche Akzeptanz-Herausforderungen dar.

Marktsegmentierung

Der globale Marktanteil von Kohle-zu-Flüssig-Markt wird in tEchnologie, Erzeugnis, und Anwendungen.

- Das indirekte Verflüssigungssegment wird voraussichtlich den größten Anteil der globalen Kohle an den liquiden Markt während des Prognosezeitraums halten..

Basierend auf der Technologie wird der globale Kohle-zu-flüssig-Markt in direkte Verflüssigung und indirekte Verflüssigung eingestuft. Unter diesen wird erwartet, dass das indirekte Verflüssigungssegment den größten Anteil des Kohle-zu-Flüssig-Marktes während des Prognosezeitraums hält. Indirekte Verflüssigungstechnologien wie die Fischer-Tropsch-Synthese bieten eine hohe Effizienz bei der Umwandlung von Kohle in flüssige Brennstoffe wie Diesel und Strahlkraftstoff. Diese Technologien sind etabliert und weit verbreitet und bieten bewährte Zuverlässigkeit und Skalierbarkeit für die Großproduktion. Darüber hinaus können indirekte Verflüssigungsprozesse eine breite Palette von Kohlentypen aufnehmen, die Flexibilität und Vielseitigkeit bieten, um unterschiedliche Marktanforderungen effizient zu erfüllen. Dadurch dominiert das indirekte Verflüssigungssegment den globalen Kohle-zu-Flüssigmarkt.

- Das Segment Diesel wird voraussichtlich den größten Anteil der globalen Kohle an den Flüssigmarkt während der Prognoseperiode halten..

Basierend auf dem Produkt wird die globale Kohle auf den Flüssigmarkt in Diesel, Benzin und andere Grippen eingestuft. Unter diesen wird erwartet, dass das Dieselsegment während des Prognosezeitraums den größten Anteil der Kohle an den flüssigen Markt hält. Das Segmentwachstum kann auf Dieselprodukte wie Diesel zurückzuführen sein, ist der Ausgangsstoff für Transport- und Industrieanwendungen, die konsequente Nachfrage. Darüber hinaus haben die Fortschritte in der Kohle-zu-Flüssig-Technologie die Effizienz und Wirtschaftlichkeit der Dieselproduktion aus der Kohle deutlich verbessert und die Marktativität weiter verbessert. Darüber hinaus bietet Diesel Vorteile wie hohe Energiedichte und Kompatibilität mit bestehenden Infrastrukturen, was es zu einer bevorzugten Wahl für verschiedene Endverbraucher macht, wodurch seine führende Position im globalen Kohle-zu-Flüssig-Markt konsolidiert wird.

- Das Segment Transportkraftstoff wird voraussichtlich den größten Anteil der globalen Kohle an den Flüssigmarkt während der Prognosezeit halten..

Basierend auf der Anwendung wird die globale Kohle auf den Flüssigmarkt in Transportkraftstoff, Kochkraftstoff und andere aufgeteilt. Unter diesen wird erwartet, dass das Transport-Brennstoff-Segment während des Prognosezeitraums den größten Anteil der Kohle an den flüssigen Markt hält. Transportbrennstoff stellt einen kritischen Aspekt des Energieverbrauchs weltweit dar, wobei Kohle-zu-Flüssig-Technologie eine tragfähige Alternative zu herkömmlichen fossilen Brennstoffen bietet. Darüber hinaus treiben Bedenken hinsichtlich der Energiesicherheit, verbunden mit schwankenden Ölpreisen, die Nachfrage nach alternativen Kraftstoffquellen. Der große Betrieb des Transportsektors und die Abhängigkeit von flüssigen Brennstoffen heben die Vorherrschaft dieses Segments weiter aus, was ihn zum Hauptmotor des Marktwachstums macht.

Regionale Segmentanalyse der globalen Kohle zum Flüssigmarkt

- Nordamerika (USA, Kanada, Mexiko)

- Europa (Deutschland, Frankreich, U.K., Italien, Spanien, Rest Europas)

- Asien-Pazifik (China, Japan, Indien, Rest APAC)

- Südamerika (Brasilien und der Rest Südamerikas)

- Der Nahe Osten und Afrika (AE, Südafrika, Rest von MEA)

Asia Pacific wird erwartet den größten Teil der Globale Kohle zum liquiden Markt über den vorhergesagten Zeitrahmen.

Asien-Pazifik soll den größten Anteil der globalen Kohle an den liquiden Markt über den Prognosezeitraum halten. Asien-Pazifik hat erhebliche Kohlereserven, so dass es eine günstige Region für CTL-Technologie Umsetzung. Darüber hinaus reizt der wachsende Energiebedarf der Region, verbunden mit Bedenken über die Energiesicherheit und die Volatilität der Ölpreise, Investitionen in alternative Kraftstofftechnologien wie CTL. Darüber hinaus fördern staatliche Initiativen und Maßnahmen zur Förderung der Entwicklung der CTL-Infrastruktur, insbesondere in Ländern wie China und Indien, das Marktwachstum in der Region. Infolgedessen wird erwartet, dass Asien Pacific den globalen CTL-Markt im prognostizierten Zeitrahmen dominiert.

Nordamerika wird voraussichtlich während der Prognosezeit am schnellsten wachsen. Nordamerika, insbesondere die Vereinigten Staaten und Kanada, erlebt in diesem Sektor eine erhebliche Beschleunigung. Dieses Wachstum kann auf mehrere Faktoren zurückgeführt werden, einschließlich Fortschritte in der Kohleverflüssigungstechnologie, günstige Regierungspolitiken zur Unterstützung der heimischen Energieerzeugung und die Fülle von Kohlereserven in der Region. Die zunehmende Nachfrage nach alternativen Brennstoffen und die Bemühungen, die Abhängigkeit von importiertem Öl zu verringern, treiben außerdem Investitionen in Kohle zu flüssigen Projekten. Die Entwicklung neuer Marktakteure und Partnerschaften zwischen Regierungsbehörden und Privatunternehmen fördern zudem das Wachstum der Kohle auf den liquiden Markt in Nordamerika.

Wettbewerbsanalyse:

Der Bericht bietet die entsprechende Analyse der Schlüsselorganisationen/Unternehmen, die in den globalen Wasserambulanz-Diensten beteiligt sind, sowie eine vergleichende Bewertung, die in erster Linie auf der Grundlage ihres Produktangebots, der Unternehmensübersichten, der geographischen Präsenz, der Unternehmensstrategien, des Segmentmarktanteils und der SWOT-Analyse basiert. Der Bericht enthält auch eine ausführliche Analyse, die sich auf die aktuellen Nachrichten und Entwicklungen der Unternehmen konzentriert, darunter Produktentwicklung, Innovationen, Joint Ventures, Partnerschaften, Fusionen und Übernahmen, strategische Allianzen und andere. Dies ermöglicht die Bewertung des Gesamtwettbewerbs auf dem Markt.

Liste der wichtigsten Unternehmen

- Aeromedaille

- DKRW Energy Partners LLC.

- Envidity Energy Inc.

- INNER MONGOLIA YITAI COAL CO., LTD.

- Altona Energie

- Bakrie Global Ventura

- Celanese Corporation

- CHINA SHENHUA

- Monash University

- Sasol Limited

- Lining Energy Systems

- Sonstige

Hauptzielgruppe

- Marktteilnehmer

- Investoren

- Endverbraucher

- Regierungsbehörden

- Beratung und Forschung

- Risikokapitalisten

- Value-Added Resellers (VARs)

Aktuelle Entwicklung

- Im Mai 2022, Botswana muss eine 2,5 Milliarden US-Dollar-Anlage entwickeln, um Kohle in flüssige Brennstoffe im diamantreichen A-Staats-Ölfirma-Beamte sagte einer Bergbaukonferenz, dass das südafrikanische Land seine Abhängigkeit von ausländischem Benzin minimieren will.

Marktsegment

Diese Studie prognostiziert Einnahmen auf globaler, regionaler und landwirtschaftlicher Ebene von 2022 bis 2033. Spherical Insights hat den Global Coal zu Liquid Market auf Basis der unten genannten Segmente segmentiert:

Globale Kohle zu Flüssigmarkt, nach Technologie

- Direkte Verflüssigung

- Indirekte Verflüssigung

Globale Kohle zu Flüssigmarkt, nach Produkt

- Diesel

- Benzin

- Sonstige Fluten

Globale Kohle zu Flüssigmarkt, nach Anwendung

- Transport Kraftstoff

- Kochbrennstoff

- Sonstige

Global Kohle zu Flüssigmarkt, nach Region

- Nordamerika

- USA

- Kanada

- Mexiko

- Europa

- Deutschland

- Uk

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asia Pacific

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asia Pacific

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten und Afrika

- VAE

- Saudi Arabien

- Katar

- Südafrika

- Rest des Nahen Ostens & Afrika

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?