Globale Kohlenstoffneutralität Marktgröße, Anteil, Trend, Analyse

Industrie: Energy & PowerGlobal Carbon Neutrality Market Insights Prognosen bis 2035

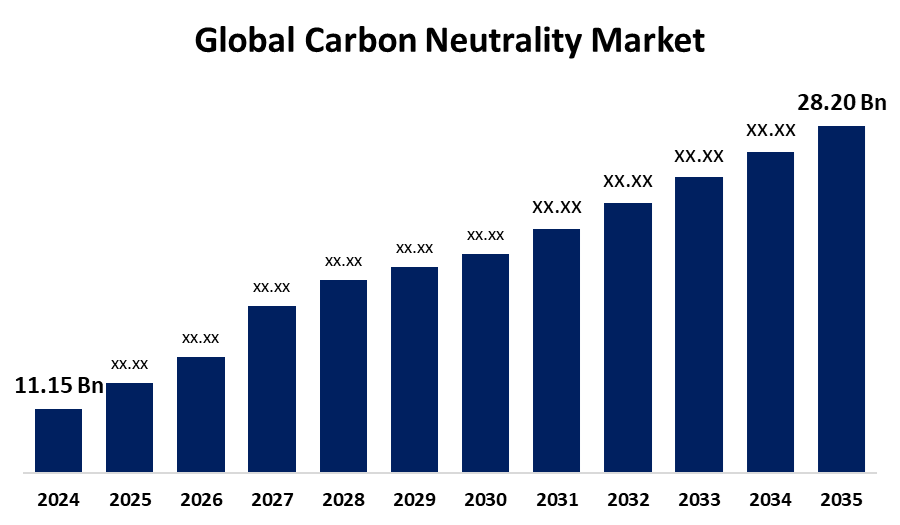

- Die Global Carbon Neutrality Market Size wurde auf USD 11.15 Milliarden in 2024 geschätzt

- Die Marktgröße wird voraussichtlich bei einem CAGR von etwa 8,80% von 2025 bis 2035 wachsen

- Die weltweite Kohlenstoffneutralität Marktgröße wird erwartet, um USD 28.20 Milliarden bis 2035 zu erreichen

- Asia Pacific wird während der Prognosezeit am schnellsten wachsen.

Erfahren Sie mehr über diesen Bericht -

Die Global Carbon Neutrality Market Size war um USD 11.15 Milliarden in 2024 wert und wird mit einer Compound Annual Growth Rate (CAGR) von 2025 bis 2035 auf rund USD 28.20 Milliarden prognostiziert. Die zunehmende Verfügbarkeit staatlicher Subventionen und Anreize für nachhaltige Praktiken ist eine der wichtigsten Chancen auf dem Markt für Kohlenstoffneutralität.

Marktübersicht

Der Globale Sektor zur Senkung, Minderung und Kontrolle der CO2-Emissionen, um einen Netto-Null-Umwelteffekt zu erzielen, wird als "Kohlenstoffneutralitätsmarkt" bezeichnet. Es umfasst Investitionen in Erneuerbare Energien, Kohlenstoffkredithandel, Emissionsreduktionstechnologien und Nachhaltigkeitsprogramme. Kohlenstoff-Offset-Programme und Cap-and-Trade-Systeme werden von Regierungen und Unternehmen verwendet, um unternehmerische Nachhaltigkeitsziele und regulatorische Rahmenbedingungen zu erfüllen.

Klimapolitik, Technologieentwicklung und zunehmendes Umweltbewusstsein treiben den Markt für Kohlenstoffneutralität. Zum Beispiel haben im Mai 2024 alle drei Unternehmen Toyota Motor Corporation, Subaru Corporation und Mazda Motor Corporation erklärt, neue Motoren speziell für die Elektrifizierung und das Ziel der Kohlenstoffneutralität zu schaffen. Das Ziel dieser drei Unternehmen besteht darin, die Integration mit anderen elektrischen Antriebseinheiten, Motoren und Batterien zu maximieren.

Technologische Entwicklungen, betriebswirtschaftliche Nachhaltigkeitsprogramme, staatliche Herausforderungen und ein wachsendes öffentliches Bewusstsein für Klimaschutzstrategien gehören zu den Hauptfaktoren für das Fahren der CO2-neutralität auf dem Markt. Die zunehmenden Regierungsregeln und Programme zur Senkung der Treibhausgasemissionen sind das erste wesentliche Wachstumselement des Kohlenstoffneutralitätsmarktes.

Bericht Deckung

Dieser Forschungsbericht kategorisiert den Kohlenstoffneutralitätsmarkt auf Basis verschiedener Segmente und Regionen, prognostiziert Umsatzwachstum und analysiert Trends in jedem Submarkt. Der Bericht analysiert die wichtigsten Wachstumstreiber, Chancen und Herausforderungen, die den Kohlenstoffneutralitätsmarkt beeinflussen. Neuere Marktentwicklungen und Wettbewerbsstrategien wie Expansion, Typ-Start, Entwicklung, Partnerschaft, Fusion und Akquisition wurden einbezogen, um die Wettbewerbslandschaft auf dem Markt zu zeichnen. Der Bericht identifiziert und profiliert die wichtigsten Marktteilnehmer strategisch und analysiert ihre Kernkompetenzen in jedem Teilsegment des Kohlenstoffneutralitätsmarktes.

Globaler Markt für Kohlenstoffneutralität Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2024 |

| Marktgröße in 2024: | USD 11.15 Milliarden |

| Prognosezeitraum: | 2025-2035 |

| Prognosezeitraum CAGR 2025-2035 : | 8.80% |

| 2035 Wertprojektion: | USD 28.20 Milliarden |

| Historische Daten für: | 2020-2023 |

| Anzahl der Seiten: | 240 |

| Tabellen, Diagramme und Abbildungen: | 120 |

| Abgedeckte Segmente: | Nach Art der Komponente, von Industries Served, Nach Region |

| Abgedeckte Unternehmen:: | Schneider Electric, Carbon Footprint, ENGIE, Climate Impact, EcoAct, ClimeCo, ESG Enterprise, SAP, Terrapass, Green Mountain Energy und andere Key Vendors. |

| Fallstricke und Herausforderungen: | COVID-19 Empact, Herausforderung, Zukunft, Wachstum und Analyse |

Erfahren Sie mehr über diesen Bericht -

Antriebsfaktoren

Der zunehmende Fokus auf die Senkung der CO2-Fußabdrücke zur Bekämpfung des Klimawandels ist der wichtigste Entwicklungsfaktor, der den CO2-neutralitätsmarkt treibt. Die finanziellen und namhaften Vorteile der Senkung der CO2-Fußabdrücke werden von Unternehmen, die Markterweiterung vorantreiben, zunehmend anerkannt. Die Unternehmen werden auch dazu ermutigt, in Energieeffizienz, erneuerbare Energien und CO2-Ausgleich durch gesetzliche Maßnahmen wie Kohlenstoffsteuern und Cap-and-Trade-Systeme zu investieren. Der Markt expandiert durch die starke Nachfrage nach Lösungen für die CO2-neutralität, die durch diesen legislativen Aufwand entstehen. Die Effizienz und Skalierbarkeit von CCS-Technologien wird verbessert, was den Kohlenstoffneutralitätsmarkt treibt.

Umschulungsfaktoren

Die hohen Anfangskosten vieler kohlenstoffneutraler Technologien und Lösungen sind eines der Haupthindernisse. Trotz der erheblichen langfristigen Vorteile dieser Technologien können viele Einzelpersonen und Unternehmen die anfängliche Investition finden, um ein Abschrecken zu sein.

Marktsegmentierung

Der Marktanteil des Kohlenstoffneutralitätsmarktes wird in die Art der verwendeten Komponenten und Industrien klassifiziert.

- Die Dienstleistungen Segment den Markt im Jahr 2024 dominiert und wird während des Prognosezeitraums mit einem beträchtlichen CAGR wachsen.

Basierend auf der Art der Komponente wird der Kohlenstoffneutralitätsmarkt in Dienstleistungen und Lösungen aufgeteilt. Unter diesen dominierte das Dienstleistungssegment 2024 den Markt und wird während des Prognosezeitraums mit einem beträchtlichen CAGR wachsen. Der Dienstleistungssektor kann auf die zunehmende Komplexität des Kohlenstoffmanagements und die zunehmende Notwendigkeit professioneller Beratung bei Unternehmen zurückgeführt werden, die Nachhaltigkeitsziele erreichen wollen.

- TDas Segment Energie & Versorgungsunternehmen entfiel 2024 auf den größten Anteil und wird voraussichtlich während des Prognosezeitraums mit einem signifikanten CAGR wachsen.

Basierend auf den angebotenen Branchen wird der Markt für Kohlenstoffneutralität in die Fertigung, den Versand und die Logistik sowie Energie & Versorgungsbetriebe aufgeteilt. Das Segment Energie- und Versorgungsunternehmen entfiel 2024 auf den größten Anteil und wird voraussichtlich während des Prognosezeitraums zu einem signifikanten CAGR wachsen. Als einer der größten Hersteller von Kohlenstoffemissionen ist der Energie- und Versorgungssektor für die Entwicklung von Methoden zur Senkung der Treibhausgasemissionen verantwortlich.

Regionale Segmentanalyse des Kohlenstoffneutralitätsmarktes

- Nordamerika (USA, Kanada, Mexiko)

- Europa (Deutschland, Frankreich, U.K., Italien, Spanien, Rest Europas)

- Asien-Pazifik (China, Japan, Indien, Rest APAC)

- Südamerika (Brasilien und der Rest Südamerikas)

- Der Nahe Osten und Afrika (AE, Südafrika, Rest von MEA)

Nordamerika wird voraussichtlich den größten Teil des Kohlenstoffneutralität Markt über den vorhergesagten Zeitrahmen.

Erfahren Sie mehr über diesen Bericht -

Nordamerika wird voraussichtlich den größten Anteil am Kohlenstoffneutralitätsmarkt über den vorhergesagten Zeitrahmen halten. Nordamerikas rasante Annahme von CO2-Preisen, steigender Nachfrage nach erneuerbaren Energien und Nachhaltigkeit und strengere Abfallwirtschaftsgesetze sind verantwortlich. Starke Regierungsprogramme und -politiken, die darauf abzielen, Emissionen zu reduzieren, sowie eine hohe Verbrauchernachfrage nach erneuerbaren Energien und Kohlenstoffneutralität sind die Gründe für den Erfolg Nordamerikas. Darüber hinaus wird die Rentabilität eines nachhaltigen Geschäftsbetriebs durch technologische Entwicklungen in der Kohlenstoffgewinnung und erneuerbaren Energien erhöht.

Asien-Pazifik wird voraussichtlich während der Prognosezeit mit einem schnellen CAGR auf dem Kohlenstoffneutralitätsmarkt wachsen. Die zunehmenden Regierungsinitiativen zur Bekämpfung der Luftverschmutzung und des Klimawandels sowie die schnelle Industrialisierung und Urbanisierung der Region Asien-Pazifik fördern die Notwendigkeit kohlenstoffneutraler Lösungen in diesem Bereich. China, Indien und Japan gehören zu den wichtigsten Nationen, die diese Expansion durch große Ausgaben in der Energieeffizienz, Kohlenstofferfassung und Speichertechnologie und erneuerbare Energien vorantreiben.

Europa wird prognostiziert, während des gesamten geschätzten Zeitraums einen erheblichen Anteil am Markt für Kohlenstoffneutralität zu halten. Um das Ziel zu erreichen, dass der erste Kontinent bis 2050 kohlenstoffneutral ist, fordert der Europe Green Deal große Investitionen in Energieeffizienz, erneuerbare Energien und andere kohlenstoffneutrale Technologien. Die Bemühungen der Region werden von Nationen wie Deutschland, Frankreich und dem Vereinigten Königreich verfolgt, deren zahlreiche nationale Gesetze und Projekte den Übergang zu einer kohlenstoffarmen Wirtschaft erleichtern.

Wettbewerbsanalyse:

Der Bericht bietet die entsprechende Analyse der Schlüsselorganisationen/Unternehmen, die auf dem Markt für Kohlenstoffneutralität beteiligt sind, sowie eine vergleichende Bewertung, die in erster Linie auf der Grundlage ihrer Art von Angebot, Unternehmensübersichten, geographischer Präsenz, Unternehmensstrategien, Segmentmarktanteil und SWOT-Analyse basiert. Der Bericht enthält auch eine elaborative Analyse, die sich auf die aktuellen Nachrichten und Entwicklungen der Unternehmen konzentriert, einschließlich Typentwicklung, Innovationen, Joint Ventures, Partnerschaften, Fusionen und Übernahmen, strategische Allianzen und andere. Dies ermöglicht die Bewertung des Gesamtwettbewerbs auf dem Markt.

Liste der wichtigsten Unternehmen

- Schneider

- Carbon Footprint

- ENGIE

- Auswirkungen

- EcoAct

- ClimeCo

- ESG Unternehmen

- SAP

- Terrain

- Grüne Bergenergie

- Sonstige

Hauptzielgruppe

- Marktspieler

- Investoren

- Endverbraucher

- Regierungsbehörden

- Beratung und Forschung

- Risikokapitalisten

- Value-Added Resellers (VARs)

Aktuelle Entwicklung

- Im November 2024, Bei COP29 bildete Bhutan die G-Zero-Koalition, um die Kohlenstoffneutralität zu fördern. Länder, die sich auf die Verringerung der Abhängigkeit von Kohle und die Förderung nachhaltiger Praktiken spezialisiert haben, sollten von der Koalition zusammengeführt werden.

- Im Juni 2024, Toyota kündigte an, dass Subaru Corporation, Toyota Motor Corporation und Mazda Motor Corporation eine beträchtliche Menge an Ressourcen in die Schaffung neuer kohlenstoffneutraler Kraftstoffmotoren investieren, die elektrische Antriebseinheiten und Verbrennungsmotoren reibungslos integrieren (ICEs).

Marktsegment

Diese Studie prognostiziert Einnahmen auf globaler, regionaler und nationaler Ebene von 2020 bis 2035. Spherical Insights hat den Kohlenstoffneutralitätsmarkt auf Basis der unten genannten Segmente segmentiert:

Global Carbon Neutrality Market, nach Art der Komponente

- Dienstleistungen

- Lösungen

Global Carbon Neutrality Market, von Industries Served

- Herstellung

- Versand & Logistik

- Energie und Nutzung

Global Carbon Neutrality Market, Nach regionaler Analyse

- Nordamerika

- USA

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asia Pacific

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asia Pacific

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten und Afrika

- VAE

- Saudi Arabien

- Katar

- Südafrika

- Rest des Nahen Ostens & Afrika

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?