Global Bunker Fuel Market Größe, Wachstum, Prognose 2023 bis 2033

Industrie: Energy & PowerGlobal Bunker Fuel Market Insights Prognosen bis 2033

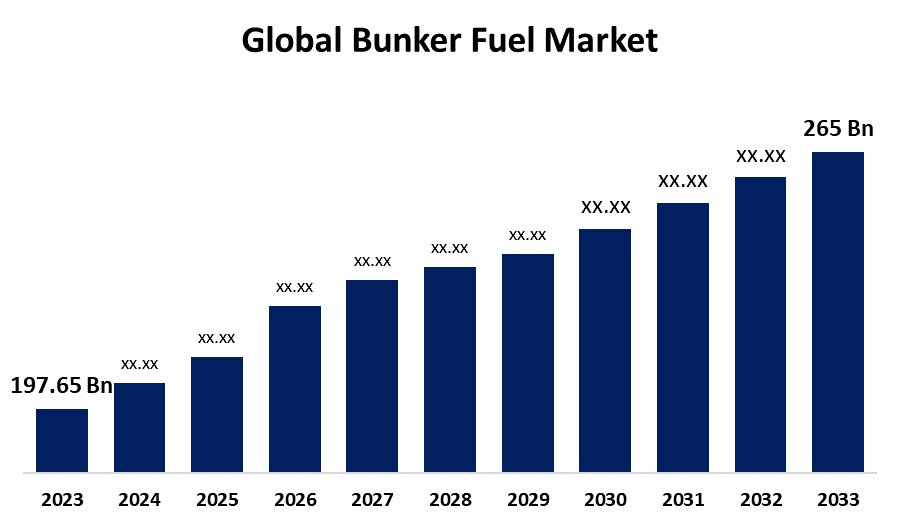

- Die Global Bunker Fuel Market Size wurde bei USD 197.65 Billion im Jahr 2023 bewertet

- Die Marktgröße wächst bei einem CAGR von 2,62% von 2023 bis 2033

- Die weltweite Bunker-Brennstoffmarktgröße wird bis 2033 auf USD 256 Milliarden angesetzt

- Der Nahe Osten und Afrika werden während der Prognosezeit am schnellsten wachsen.

Erfahren Sie mehr über diesen Bericht -

Die globale Bunker-Brennstoffmarktgröße wird bis 2033 auf über USD 256 Milliarden prognostiziert und wächst bei einem CAGR von 2,62% von 2023 bis 2033.

Marktübersicht

Bunker-Brennstoff oder Schiffskraftstoff ist eine Art Heizöl, das speziell für den Einsatz in Schiffsmotoren entwickelt wurde. Es handelt sich um ein schweres und dickes Öl, das sich aus dem Rückstand des Destillationsverfahrens bei der Rohölraffination ableitet. Der primäre Vorteil des Bunkerbrennstoffes ist seine Wirtschaftlichkeit. Aufgrund seiner hohen Dichte und geringeren Veredelungsanforderungen ist es billiger als raffiniertere Kraftstoffe wie Diesel oder Benzin, so dass es eine bevorzugte Wahl für die Schifffahrtindustrie, um die Betriebskosten zu reduzieren. Darüber hinaus hat Bunkerkraftstoff eine hohe Energiedichte, so dass Schiffe lange Strecken ohne häufiges Betanken fahren können. Dies macht es für Langstreckenreisen günstig. Darüber hinaus ist die Infrastruktur für Bunker-Brennstoff bereits in großen Häfen weltweit etabliert, wodurch die Zugänglichkeit und Zuverlässigkeit für den Versand gewährleistet ist.

Bericht Deckung

Dieser Forschungsbericht kategorisiert den Markt für den globalen Bunkerbrennstoffmarkt auf Basis verschiedener Segmente und Regionen prognostiziert Umsatzwachstum und analysiert Trends in jedem Submarkt. Der Bericht analysiert die wichtigsten Wachstumstreiber, Chancen und Herausforderungen, die den globalen Bunker-Brennstoffmarkt beeinflussen. Neue Marktentwicklungen und Wettbewerbsstrategien wie Expansion, Produktstart und Entwicklung, Partnerschaft, Fusion und Akquisition wurden einbezogen, um die Wettbewerbslandschaft auf dem Markt zu zeichnen. Der Bericht identifiziert und profiliert die wichtigsten Marktteilnehmer strategisch und analysiert ihre Kernkompetenzen in jedem Teilsegment des globalen Bunker-Brennstoffmarktes.

Global Bunker Fuel Market Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2023 |

| Marktgröße in 2023: | USD 197.65 Milliarden |

| Prognosezeitraum: | 2023-2033 |

| Prognosezeitraum CAGR 2023-2033 : | 2.62% |

| Historische Daten für: | 2019-2022 |

| Anzahl der Seiten: | 217 |

| Tabellen, Diagramme und Abbildungen: | 121 |

| Abgedeckte Segmente: | Nach Kraftstoffart, nach Schiffstyp, nach Kraftstoffklasse, nach Region und COVID-19 Impact Analysis. |

| Abgedeckte Unternehmen:: | Exxon Mobil Corporation, Royal Dutch Shell Plc, Gazpromneft Marine Bunker LLC, TotalEnergies SE, Chemoil Energy Limited, Aegean Marine Petroleum Network, Inc., World Fuel Services Corporation, Gulf Agency Company Ltd., BP Marine Ltd., Bunker Holding A/S, Lukoil, Sinopec Group, Chevron Corporation, PETRONAS, Neste und andere wichtige Anbieter. |

| Fallstricke und Herausforderungen: | COVID-19 Empact, Herausforderung, Zukunft, Wachstum und Analyse |

Erfahren Sie mehr über diesen Bericht -

Antriebsfaktoren

Das Wachstum des globalen Bunker-Brennstoffmarktes wird durch den Ausbau des internationalen Handels getrieben, der einen umfangreichen Seeverkehr erfordert. Darüber hinaus erhöhen die zunehmende Größe und Anzahl von kommerziellen Schiffen die Notwendigkeit zuverlässiger und kostengünstiger Energiequellen. Regulatorische Rahmen, wie die Schwefelkappe IMO 2020, fördern auch das Marktwachstum, indem sie die Annahme von emissionsarmen und saubereren Kraftstoffen fördern.

Die Innovation und der Ausbau in Schiffsmotoren fördern eine höhere Kraftstoffeffizienz. Die Verfügbarkeit von alternativen Kraftstoffen wie LNG und Biokraftstoff und die laufende infrastrukturelle Entwicklung an den großen Häfen stimulieren die Markterweiterung durch die Bereitstellung nachhaltiger und effizienter Kraftstoffoptionen.

Umschulungsfaktoren

Das Wachstum des globalen Bunker-Brennstoffmarktes wird durch Faktoren eingeschränkt, einschließlich Umweltbelange im Zusammenhang mit dem hohen Schwefelgehalt und Emissionen im Zusammenhang mit herkömmlichen Bunkerbrennstoffen. Strenge Vorschriften, wie die Schwefelkappe IMO 2020, verhängen zusätzliche Compliance-Kosten und operative Änderungen für Versandunternehmen. Schwankungen in den Rohölpreisen verursachen Unsicherheit und Volatilität bei den Bunker-Brennstoffpreisen. Darüber hinaus lenkt der zunehmende Schwerpunkt auf Nachhaltigkeit, erneuerbaren Energiequellen und alternativen, saubereren Kraftstoffen wie LNG und Biokraftstoffen die Nachfrage aus konventionellen Bunkerbrennstoffen ab.

Marktsegmentierung

Der globale Marktanteil des Bunker-Brennstoffmarkts wird in Kraftstoffart eingestuft, Schiffstyp und Kraftstoffgehalt.

- Die Flüssiges Erdgas (LNG) wird erwartet, dass das Segment den größten Anteil des globalen Bunker-Brennstoffmarkts während des Prognosezeitraums hält.

Basierend auf dem Kraftstofftyp wird der globale Bunker-Brennstoffmarkt in hochschwefeliges Heizöl (HSFO), sehr niedrigschwefeliges Heizöl (VLSFO), marines Gasöl (MGO), verflüssigtes Erdgas (LNG) und andere aufgeteilt. Unter diesen wird erwartet, dass das verflüssigte Erdgas (LNG)-Segment während des Prognosezeitraums den größten Anteil des globalen Bunker-Brennstoffmarkts hält. Die Dominanz von LNG wird aufgrund ihrer Umweltvorteile erwartet, darunter deutlich niedrigere Schwefel- und Treibhausgasemissionen als herkömmliche Brennstoffe wie Hochschwefelöl (HSFO) und sehr niedriges Schwefelöl (VLSFO). Dies richtet sich an internationale Vorschriften wie die Schwefelkappe IMO 2020, die den Schwefelgehalt in Schiffskraftstoffen reduziert. LNG bietet eine höhere Energieeffizienz, so dass es von Versandunternehmen sehr bevorzugt wird. Innovationen in der LNG-Infrastruktur und der Kraftstofftechnologie verbessern auch ihre Zugänglichkeit und Zuverlässigkeit und machen sie zu einer bevorzugten Wahl für den modernen maritimen Betrieb.

- Das Containersegment wird voraussichtlich den größten Anteil des globalen Bunker-Brennstoffmarkts während der Prognosezeit halten..

Basierend auf dem Schiffstyp wird der globale Bunker-Brennstoffmarkt in Container, allgemeine Fracht, Öltanker, Schüttgüter und andere aufgeteilt. Unter diesen wird erwartet, dass das Containersegment den größten Anteil des globalen Bunker-Brennstoffmarktes während des Prognosezeitraums hält. Diese Dominanz wird erwartet, weil große Mengen von Waren über Containerschiffe, das Rückgrat des globalen Handels transportiert werden. Diese Schiffe arbeiten auf Langstrecken und erfordern erhebliche Mengen an Bunkerbrennstoff, um die Strecken effizient abzudecken. Die Containerschifffahrtindustrie profitiert von Skalenwirtschaften, wodurch Kraftstoffkosten ein kritischer Aspekt der betrieblichen Ausgaben. Zusätzlich erhöht der Anstieg der globalen Handelsnetze die Nachfrage nach Bunkerbrennstoffen in diesem Segment.

- Die MGO/ Das MDO-Segment wird im Prognosezeitraum voraussichtlich am schnellsten CAGR im globalen Bunker-Brennstoffmarkt wachsen.

Der globale Bunker-Brennstoffmarkt ist auf Basis der Kraftstoffqualität in IFO 380, IFO 180 und MGO/MDO aufgeteilt. Unter diesen wird erwartet, dass das Segment MGO/MDO während des Prognosezeitraums mit dem schnellsten CAGR im globalen Bunker-Brennstoffmarkt wächst. Das rasante Wachstum dieses Segments wird erwartet, weil es den Umweltvorschriften wie der Schwefelkappe IMO 2020 entspricht, die den Schwefelgehalt in den Schiffskraftstoffen begrenzt. MGO/MDO hat einen geringeren Schwefelgehalt als herkömmliche Schweröle wie IFO 380 und IFO 180, was ihn umweltfreundlicher macht. Es kann in mehreren maritimen Motoren ohne viele Änderungen verwendet werden.

Regionale Segmentanalyse des Global Bunker Fuel Market

- Nordamerika (USA, Kanada, Mexiko)

- Europa (Deutschland, Frankreich, U.K., Italien, Spanien, Rest Europas)

- Asien-Pazifik (China, Japan, Indien, Rest APAC)

- Südamerika (Brasilien und der Rest Südamerikas)

- Der Nahe Osten und Afrika (AE, Südafrika, Rest von MEA)

Asia-Pacific wird voraussichtlich den größten Teil des globalen Bunker-Brennstoffmarktes über den vorhergesagten Zeitrahmen halten.

Erfahren Sie mehr über diesen Bericht -

Asia-Pacific wird voraussichtlich den größten Teil des globalen Bunker-Brennstoffmarktes über den vorhergesagten Zeitrahmen halten. Diese Dominanz wird durch die strategische Bedeutung der Region im globalen maritimen Handel erwartet, mit großen Schifffahrtsspuren wie dem Südchinesischen Meer und der Straße von Malacca mit mehr kommerziellen Aktivitäten. Länder wie China, Japan, Südkorea, Indien und Singapur haben einige der verkehrsreichsten Häfen der Welt, die die Nachfrage nach Bunker-Brennstoff. Die rasche Industrialisierung und das Wirtschaftswachstum in diesen Ländern haben auch zu einer erhöhten Seehandelsmenge geführt. Darüber hinaus ist Asia-Pacific ein Hub für den Schiffbau und verfügt über mehrere kommerzielle Flotten, die den Bedarf an Bunkerkraft erhöhen. Auch die Initiativen zur Verbesserung der Hafeninfrastruktur und der Kraftstoffversorgungsketten tragen zum Wachstum des Marktes bei.

Der Mittlere Osten und Afrika (MEA) werden während des prognostizierten Zeitrahmens am schnellsten auf dem globalen Bunker-Brennstoffmarkt wachsen. Die MEA hat eine strategische Lage, mit maritimen Korridoren wie dem Suezkanal und der Straße von Hormuz, die eine entscheidende Rolle in seinen Wachstumsaussichten spielen. Die umfangreichen Erdölressourcen der Region sorgen für eine stabile und kostengünstige Bunker-Brennstoffversorgung. Darüber hinaus führen Investitionen in die Erweiterung der Hafeninfrastruktur und Raffineriekapazitäten zur Markterweiterung. Wirtschaftliche Diversifizierungsinitiativen und die Entwicklung von Freihandelszonen fördern den Seehandel.

Wettbewerbsanalyse:

Der Bericht bietet die entsprechende Analyse der Schlüsselorganisationen/Unternehmen, die auf dem globalen Bunker-Brennstoffmarkt beteiligt sind, sowie eine vergleichende Bewertung, die in erster Linie auf der Grundlage ihres Produktangebots, der Unternehmensübersichten, der geographischen Präsenz, der Unternehmensstrategien, des Segmentmarktanteils und der SWOT-Analyse basiert. Der Bericht enthält auch eine elaborative Analyse, die sich auf die aktuellen Nachrichten und Entwicklungen der Unternehmen konzentriert, darunter Produktentwicklung, Innovationen, Joint Ventures, Partnerschaften, Fusionen und Übernahmen, strategische Allianzen und andere. Dies ermöglicht die Bewertung des Gesamtwettbewerbs auf dem Markt.

Liste der wichtigsten Unternehmen

- Exxon Mobil Corporation

- Royal Dutch Shell Plc

- Gazpromneft Marine Bunker LLC

- TotalEnergies SE

- Chemoil Energy Limited

- Aegean Marine Petroleum Network, Inc.

- World Fuel Services Corporation

- Gulf Agency Company Ltd.

- BP Marine Ltd.

- Bunker Holding A/S

- Lukoil

- Sinopec Gruppe

- Chevron Corporation

- PETRONEN

- Nest

- Sonstige

Hauptzielgruppe

- Marktteilnehmer

- Investoren

- Endverbraucher

- Regierungsbehörden

- Beratung und Forschung

- Risikokapitalisten

- Value-Added Resellers (VARs)

Neue Entwicklungen

- Im August 2024, TotalEnergies Marine Fuels lieferte am 5. August seinen ersten B100 Biokraftstoff-Bunker in Singapur und baute in seinem Low-Carbon-Brennstoff-Angebot deutlich aus, da er die Entkohlungsziele des globalen Versands unterstützt.

- Im Juli 2024, ABS veröffentlichte eine neue Beratung, die technische und operative Herausforderungen im Ammoniak-Bunkering aus der Perspektive der Quelle und des Aufnahmeschiffs abdeckt.

Marktsegment

Diese Studie prognostiziert Einnahmen auf globaler, regionaler und Länderebene von 2020 bis 2033. Spherical Insights hat den globalen Bunker-Brennstoffmarkt auf Basis der unten genannten Segmente segmentiert:

Global Bunker Fuel Market, nach Kraftstoffart

- Hochschwefelöl (HSFO)

- Sehr niedriges Schwefelöl (VLSFO)

- Marine Gasöl (MGO)

- Flüssiges Erdgas (LNG)

- Sonstige

Global Bunker Fuel Market, Typ des Schiffes

- Container

- Allgemeine Fracht

- Öltanker

- Bulk Carriers

- Sonstige

Global Bunker Fuel Market, Durch Kraftstoff Grad

- IFO 380

- IFO 180

- MGO/MDO

Global Bunker Fuel Market, Regional

- Nordamerika

- USA

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asia Pacific

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asia Pacific

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten und Afrika

- VAE

- Saudi Arabien

- Katar

- Südafrika

- Rest des Nahen Ostens & Afrika

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?