Biobasierte Materialien Marktgröße, Aktien, Forecasats bis 2023

Industrie: Advanced MaterialsGlobal Bio-Based Materials Market Insights Prognosen bis 2033

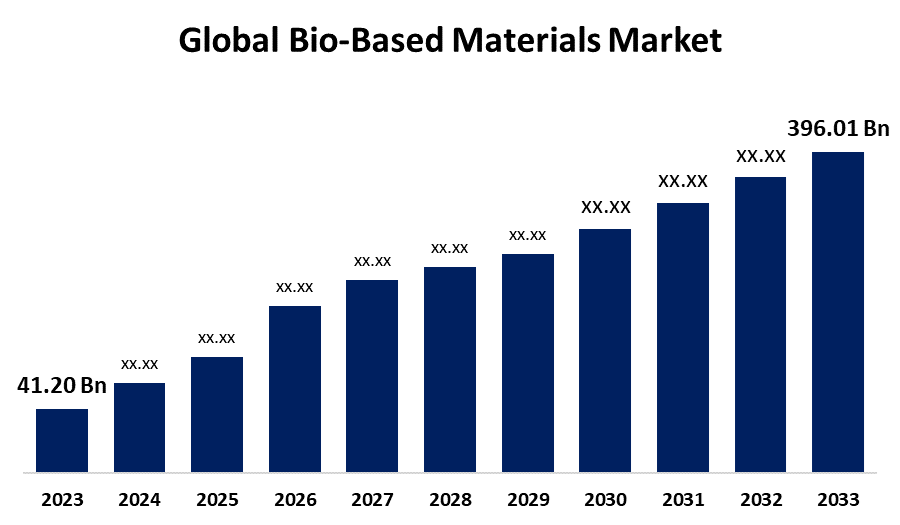

- Die globale Bio-basierte Materialmarktgröße wurde 2023 bei USD 41,20 Mrd.

- Die Marktgröße wächst bei einem CAGR von 25,40% von 2023 bis 2033

- Die weltweite Bio-basierte Materialmarktgröße wird bis 2033 auf USD 396.01 Milliarden angesetzt

- Aisa Pacific wird während der Prognosezeit am schnellsten wachsen.

Erfahren Sie mehr über diesen Bericht -

Die Global Bio-Based Materials Market Size erwartet über USD 396.01 Billion bis 2033, wächst bei einem CAGR von 25,40 % von 2023 bis 2033.

Marktübersicht

Bio-basierte Materialien werden aus nachwachsenden biologischen Ressourcen wie Pflanzen, Tiere und Mikroorganismen hergestellt. Die Komponenten werden aus umweltfreundlichen Inhaltsstoffen wie Mais und Zuckerrohr sowie organischen Polymeren hergestellt, die sich vollständig in der Umwelt abbauen. Bio-basierte Produkte werden verwendet, um petrochemische Kunststoffe und andere fossile brennstoffhaltige Verbindungen zu ersetzen. Bio-basierte Materialien erfordern keinen Abbau oder die Freisetzung von fossilem Kohlenstoff, da sie aus biogenen Kohlenstoff-Einsatzstoffen hergestellt werden. Bio-basierte Materialien umfassen Biokunststoffe, Biokraftstoffe, biobasierte Chemikalien, natürliche Fasern (z.B. Baumwolle, Hanf), biologisch abbaubare Verpackungsmaterialien und Biomaterialien für den medizinischen Einsatz. Die Herstellung und Verwendung von biobasierten Materialien bemühen sich, die Abhängigkeit von endlichen fossilen Ressourcen zu reduzieren, Umweltauswirkungen wie Treibhausgasemissionen zu mildern und eine nachhaltigere und zirkuläre Wirtschaft zu schaffen. Einer der Haupttreiber des weltweiten Marktes für Bio-basierte Produkte ist die konsistenten Kosten für landwirtschaftliche Futtermittel im Gegensatz zu Petrochemie. Biobasierte Produkte können den Preis von biomaterialbasierten Produkten am ehesten stabilisieren und so den globalen Markt für diese Produkte unterstützen. Darüber hinaus werden politische Entscheidungsträger und Berater auf nationaler und internationaler Ebene im Rahmen nachhaltigerer Ökonomien wie der biobasierten Wirtschaft und der Kreislaufwirtschaft biobasierte Materialien fördern, die den Markt über den Projektionszeitraum propagieren.

Bericht Deckung

Dieser Forschungsbericht kategorisiert den Markt für biobasierte Materialien auf Basis verschiedener Segmente und Regionen prognostiziert Umsatzwachstum und analysiert Trends in jedem Submarkt. Der Bericht analysiert die wichtigsten Wachstumstreiber, Chancen und Herausforderungen, die den biobasierten Materialmarkt beeinflussen. Neue Marktentwicklungen und Wettbewerbsstrategien wie Expansion, Produktstart und Entwicklung, Partnerschaft, Fusion und Akquisition wurden einbezogen, um die Wettbewerbslandschaft auf dem Markt zu zeichnen. Der Bericht identifiziert und profiliert die wichtigsten Marktteilnehmer strategisch und analysiert ihre Kernkompetenzen in jedem Teilsegment des biobasierten Materialmarktes.

Globaler Markt für biobasierte Werkstoffe Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2023 |

| Marktgröße in 2023: | USD 41,20 Milliarden |

| Prognosezeitraum: | 2023 bis 2033 |

| Prognosezeitraum CAGR 2023 bis 2033 : | 25.40% |

| Historische Daten für: | 2019-2022 |

| Anzahl der Seiten: | 210 |

| Tabellen, Diagramme und Abbildungen: | 115 |

| Abgedeckte Segmente: | Nach Typ, nach Anwendung, nach Region und COVID-19 Wirkungsanalyse |

| Abgedeckte Unternehmen:: | Anellotech Inc., Clariant, DSM, Dupont, Eastman Chemical Company, Evonik Company, BASF SE, Avantium, Arkema, PepsiCo Inc., Solvay, LANXESS, Corbion, Andere und andere Key-Anbieter. |

| Fallstricke und Herausforderungen: | COVID-19 Empact, Herausforderungen, Zukunft, Wachstum und Analyse |

Erfahren Sie mehr über diesen Bericht -

Antriebsfaktoren

Die biobasierte Materialindustrie wächst aufgrund mehrerer Faktoren rasch. Umwelt-Nachhaltigkeitsfragen, einschließlich Klimawandel und Ressourcenabbau, sind ermutigende Branchen und Verbraucher gleichermaßen, Materialien aus erneuerbaren Quellen über traditionelle fossile Brennstoff-basierte Optionen zu bevorzugen. Die Regierungspolitiken und Regelungen weltweit fördern die Annahme biobasierter Materialien durch Anreize und Mandate. Technologische Fortschritte haben die Produktionseffizienz und reduzierte Kosten erhöht und das Angebot an biobasierten Materialien erweitert. Die Nachfrage nach natürlichen und umweltfreundlichen Produkten ist auch ein entscheidender Treiber und beeinflusst Unternehmen, biobasierte Materialien in ihr Angebot zu integrieren, um Markterwartungen zu erfüllen. Darüber hinaus tragen Schwankungen in den fossilen Brennstoffpreisen, Unternehmens-Nachhaltigkeitsziele und erhebliche Investitionen in Forschung und Entwicklung bei, die das Wachstum des Bio-basierten Materialmarktes fördern.

Umschulungsfaktoren

Das Wachstum auf dem Bio-basierten Materialmarkt wird durch zunehmende Umweltbelange, regulatorische Unterstützung und Verbrauchernachfrage nach nachhaltigen Alternativen zu traditionellen Materialien behindert. Das Wachstum wird jedoch durch mehrere Faktoren eingeschränkt, darunter die Kostenwettbewerbsfähigkeit gegen fossile brennstoffhaltige Materialien, die Leistungsbegrenzungen in bestimmten Anwendungen, die Herausforderungen der Infrastruktur und der Lieferkette, das begrenzte Marktbewusstsein, die Verfügbarkeit von Rohstoffen und die anhaltenden technologischen Hürden.

Marktsegmentierung

Der Marktanteil auf Bio-Basis wird inTyp und Anwendung.

- Die Polyethylenterephthalat (PET)) wird geschätzt, dass das Segment den höchsten Marktanteil über den prognostizierten Zeitraum hält.

Basierend auf der Art wird der Bio-basierte Materialmarkt in Bio-Polycarbonat, Bio-basiertes Polyethylenterephthalat (PET), Bio-basiertes Polyethylen (PE) und andere klassifiziert. Unter diesen wird das Segment Polyethylenterephthalat (PET) geschätzt, um den höchsten Marktanteil über den geplanten Zeitraum zu halten. Die Bedeutung von PET in verschiedenen Branchen wird durch ihre Vielseitigkeit, Recyclierbarkeit und Kompatibilität mit bestehenden Fertigungsinfrastrukturen getrieben. Da die Nachfrage nach nachhaltigen Alternativen zu traditionellen Kunststoffen wächst, steht biobasiertes PET für seine Fähigkeit, sowohl Umwelt- als auch Marktanforderungen zu erfüllen. Der steigende Bedarf des kohlensäurehaltigen Softdrinks (CSD)-Sektors ist einer der Haupttreiber des weltweiten biobasierten PET-Markts. Die Coca-Cola Company und PepsiCo werden als Marktführer erwartet.

- Die starre Verpackung Das Segment wird voraussichtlich den größten Marktanteil über den Prognosezeitraum halten.

Basierend auf der Anwendung wird der Bio-basierte Materialmarkt in Automotive und Transport, Elektro und Elektronik, flexible Verpackung, starre Verpackung, Gebäude und Bau, Konsumgüter und andere aufgeteilt. Unter diesen wird erwartet, dass das starre Verpackungssegment den größten Marktanteil über die Prognosezeit hält. Diese Dominanz wird von zunehmendem Verbraucher- und Regulierungsdruck zur Annahme nachhaltiger Verpackungslösungen angetrieben. Bio-basierte Materialien bieten eine lebensfähige Alternative zu traditionellen Kunststoffen, erfüllen Umweltstandards und erfüllen die Verbrauchernachfrage nach umweltfreundlicher Verpackung. Fortschritte in der Technologie haben die Leistung und Wirtschaftlichkeit von biobasierten Materialien verbessert und ihre Anwendungen in verschiedenen Branchen erweitert. Unternehmen nutzen starre Verpackungen auf Bio-Basis, um den Ruf der Marke zu verbessern und sich auf dem Markt zu unterscheiden. Mit günstigen regulatorischen Einstellungen und wachsendem Bewusstsein für Umweltfragen wird der Einsatz von biobasierten Materialien in starren Verpackungen weltweit wachsen.

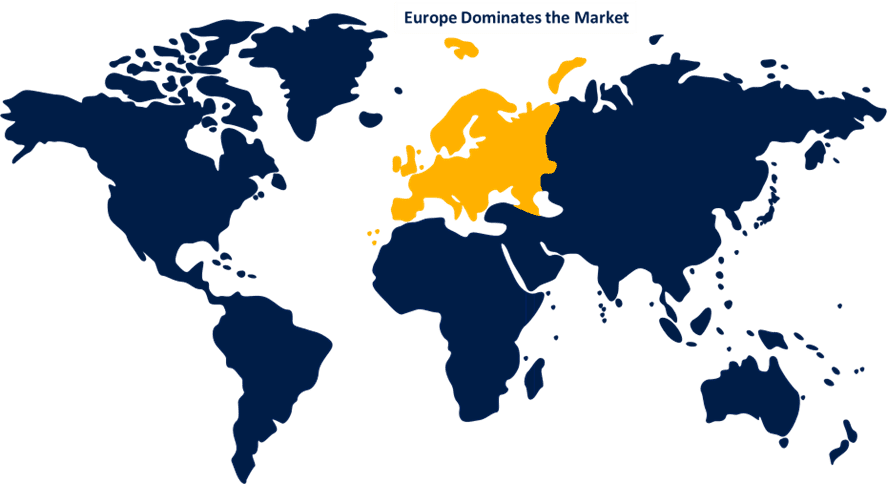

Regionale Segmentanalyse des Bio-basierten Materialmarkts

- Nordamerika (USA, Kanada, Mexiko)

- Europa (Deutschland, Frankreich, U.K., Italien, Spanien, Rest Europas)

- Asien-Pazifik (China, Japan, Indien, Rest APAC)

- Südamerika (Brasilien und der Rest Südamerikas)

- Der Nahe Osten und Afrika (AE, Südafrika, Rest von MEA)

Europa wird erwartet, dass der größte Teil des Bio-basierten Materialmarktes über den vorhergesagten Zeitrahmen zu halten.

Erfahren Sie mehr über diesen Bericht -

Europa wird voraussichtlich den größten Anteil am Bio-basierten Materialmarkt über den vorhergesagten Zeitrahmen halten. Die Umweltführerschaft der Region sowie strenge Rechtsvorschriften zur Unterstützung der Nutzung erneuerbarer Ressourcen sind entscheidend für die Förderung der Entwicklung biobasierter Materialien. Die Regierungsverordnungen, Subventionen und Förderinitiativen fördern Unternehmen, in biobasierte Technologien zu schaffen und zu investieren. Darüber hinaus schafft Europas starke industrielle Basis, insbesondere in der Automobil-, Verpackungs- und Textilindustrie, einen leistungsfähigen Markt für biobasierte Materialien. Technologische Entwicklungen und laufende Forschung in der Biotechnologie verbessern die Wettbewerbsfähigkeit und Vielfalt der angebotenen biobasierten Produkte. Darüber hinaus stärkt das Verbraucherbewusstsein und die Präferenz für umweltfreundliche und nachhaltige Produkte das Wachstum des Marktes. Der europäische Verpackungsmarkt entwickelt sich durch die verstärkte Betonung der beiden Branchenteilnehmer auf nachhaltige Verpackungen und die starke Umsetzung der GHG-Emissionsgesetze der Europäischen Kommission. Ein hohes Maß an regionalem Bewusstsein über die Verringerung der Treibhausgasemissionen während der Herstellungsaktivitäten im Einklang mit dem Horizon-Programm wird die Markterweiterung in diesem Bereich fördern.

Formunterteil

Asien-Pazifik wird voraussichtlich im Prognosezeitraum mit dem schnellsten CAGR-Wachstum des biobasierten Materialmarktes wachsen. Asien-Pazifik-Region, die auf die zunehmende Umweltbewusstsein und die Sorgen um die Nachhaltigkeit traditioneller Materialien zurückzuführen ist, hat die Nachfrage nach biobasierten Alternativen in Branchen wie Verpackungen, Automobil-, Bau- und Konsumgütern angestoßen. Regierungen in Ländern wie China, Indien, Japan und Südkorea unterstützen dieses Wachstum aktiv durch Politik, Anreize und Investitionen in Biotechnologie und Fertigungstechnologien. Technologische Fortschritte verbessern die Effizienz und Wirtschaftlichkeit von biobasierten Materialien und machen sie wettbewerbsfähiger auf dem Markt. Darüber hinaus beschleunigen die steigenden Verbraucherpräferenzen für umweltfreundliche Produkte und die Ausweitung der Einwegerträge die Annahme biobasierter Materialien in der Region.

Wettbewerbsanalyse:

Der Bericht bietet die entsprechende Analyse der Schlüsselorganisationen/Unternehmen, die im Bio-basierten Materialmarkt beteiligt sind, sowie eine vergleichende Bewertung, die in erster Linie auf der Grundlage ihres Produktangebots, der Unternehmensübersichten, der geographischen Präsenz, der Unternehmensstrategien, des Segmentmarktanteils und der SWOT-Analyse basiert. Der Bericht enthält auch eine elaborative Analyse, die sich auf die aktuellen Nachrichten und Entwicklungen der Unternehmen konzentriert, darunter Produktentwicklung, Innovationen, Joint Ventures, Partnerschaften, Fusionen und Übernahmen, strategische Allianzen und andere. Dies ermöglicht die Bewertung des Gesamtwettbewerbs auf dem Markt.

Liste der wichtigsten Unternehmen

- Anellotech Inc.

- Clariant

- DSM

- Dupont

- Eastman Chemical Company

- Evonik Company

- BASF SE

- Avantgarde

- Arkema

- PepsiCo Inc.

- Solvay

- FRAUEN

- Corbion

- Sonstige

Hauptzielgruppe

- Marktteilnehmer

- Investoren

- Endverbraucher

- Regierungsbehörden

- Beratung und Forschung

- Risikokapitalisten

- Value-Added Resellers (VARs)

Neue Entwicklungen

- Im Juli 2024, ZymoChem, ein Biotechnologie-Unternehmen, das nachhaltige Materialien für Tagesartikel entwickelt, startete BAYSE, ein skalierbares, biobasiertes und biologisch abbaubares Super Absorbent Polymer (SAP). Dieses neue Material hat das Potenzial, das globale Hygienegeschäft zu verändern und eine nachhaltigere Zukunft zu schaffen.

- Im Juli 2024, Dow kündigte auf der Deutschen Kautschukkonferenz (DKT) 2024 die Einführung von NORDELREN Ethylen-Propylen-Terpolymeren (EPDM), einer biobasierten Version von Dows EPDM-Kautschukmaterial für Automobil-, Infrastruktur- und Verbraucheranwendungen an.

- Im Mai 2024, EPS, ein Spezialist für Chemikalienindustrie, gab die Einführung eines neuen biobasierten Polymers bekannt, das ausschließlich für Holzbehandlungen bestimmt ist. Dieser einzigartige Durchbruch stellt einen großen Schritt hin zu nachhaltigen und umweltfreundlichen Lösungen im Bereich der Holzbearbeitung dar.

- Im April 2024, Das Schweizer Cleantech-Startup Bcomp kündigte 37 Mio. € für die Förderung der Transportdekarbonisierung mit biobasierten Materialien an.

Marktsegment

Diese Studie prognostiziert Einnahmen auf globaler, regionaler und landwirtschaftlicher Ebene von 2023 bis 2033. Spherical Insights hat den Bio-basierten Materialmarkt auf Basis der unten genannten Segmente segmentiert:

Globaler Markt für biobasierte Materialien, Typ

- Bio-Polycarbonat

- Biobasiertes Polyethylen Terephthalat (PET)

- Biobasiertes Polyethylen (PE)

- Sonstige

Globaler Bio-basierter Materialmarkt, nach Anwendung

- Automobil und Verkehr

- Strom und Elektronik

- Flexible Verpackung

- Rigid Packaging

- Bau und Bau

- Konsumgüter

- Sonstige

Globaler Biobasierter Materialmarkt, nach regionaler Analyse

- Nordamerika

- USA

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asia Pacific

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asia Pacific

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten und Afrika

- VAE

- Saudi Arabien

- Katar

- Südafrika

- Rest des Nahen Ostens & Afrika

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?