Globale Autonome Bahn Marktgröße, Analyse, Prognosen bis 2033

Industrie: Automotive & TransportationGlobal Autonomer Bahnmarkt sieht Prognosen bis 2033

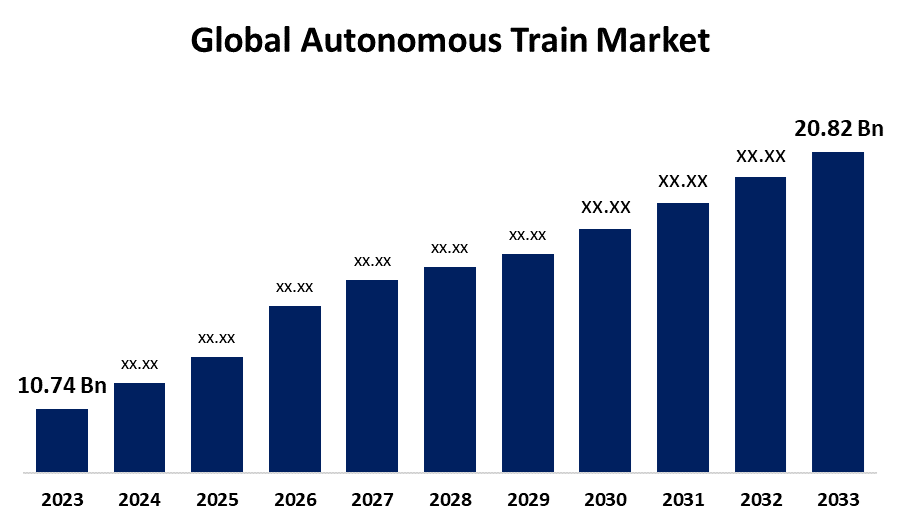

- Die Globale Autonome Zugmarktgröße wurde bei USD 10.74 Milliarden im Jahr 2023 geschätzt

- Die Marktgröße wird voraussichtlich bei einem CAGR von etwa 6,84% von 2023 bis 2033 wachsen

- Die weltweite Autonome Zugmarktgröße wird erwartet, um USD 20.82 Milliarden bis 2033 zu erreichen

- Aisa Pacific wird voraussichtlich die schnellsten während der Prognosezeit wachsen.

Erfahren Sie mehr über diesen Bericht -

Die globale autonome Zugmarktgröße war um USD 10.74 Milliarden im Jahr 2023 wert und wird auf rund USD 20.82 Milliarden Vorausgesagt Bis 2033 mit einer jährlichen Wachstumsrate von 6,84% zwischen 2023 und 2033. Die wachsende Notwendigkeit einer besseren Mobilität angesichts der wachsenden Urbanisierungsprobleme. Es besteht eine starke Chance für den autonomen Zugmarkt, da der Übergang vom Straßen- zum Schienenverkehr in dicht besiedelten Stadtgebieten zunehmend spürbar wird.

Marktübersicht

Die Branche, die sich auf die Schaffung, Herstellung und die Bereitstellung von Zügen konzentriert, die mit wenig bis zu keiner menschlichen Beteiligung laufen, ist als globaler autonomer Bahnmarkt für Effizienz, Sicherheit und Navigation bekannt, diese Züge nutzen modernste Technologien wie GPS, Sensoren, Automatisierungssysteme, künstliche Intelligenz (KI) und maschinelles Lernen. Zahlreiche autonome Zugarten, einschließlich U-Bahnzüge, Hochgeschwindigkeitszüge und Frachtzüge, sind auf dem Markt erhältlich. Diese Züge werden in Logistiknetzen und städtischen Transitsystemen weitgehend genutzt. Die indische Regierung unterstützt das Wachstum des Marktes für autonome Züge im Rahmen ihrer größeren Initiative, umweltfreundliche und intelligente Transportmöglichkeiten zu schaffen, aggressiv. Das Engagement der Nation für die öffentliche Verkehrsautomatisierung wird durch Initiativen wie die Installation von Unattended Train Operation (UTO) Systemen in der Delhi Metro veranschaulicht. Sowohl die Betriebseffizienz als auch die Sicherheit wurden durch diese Technologien erheblich verbessert. Darüber hinaus hat die Implementierung der Kommunikations-Based Train Control (CBTC)-Technologie in Metro-Netzwerken, wie die in Mumbai, verbesserte Zuverlässigkeit und verringerte Signalausfälle. Diese Initiativen ergänzen den Schwerpunkt der Regierung auf intelligente Stadtinitiativen, Urbanisierung und die Nachfrage nach effektiven, umweltfreundlichen Verkehrssystemen.

Bericht Deckung

Dieser Forschungsbericht kategorisiert den autonomen Zugmarkt auf Basis verschiedener Segmente und Regionen prognostiziert Umsatzwachstum und analysiert Trends in jedem Submarkt. Der Bericht analysiert die wichtigsten Wachstumstreiber, Chancen und Herausforderungen, die den autonomen Bahnmarkt beeinflussen. Neuere Marktentwicklungen und Wettbewerbsstrategien wie Expansion, Typ-Start, Entwicklung, Partnerschaft, Fusion und Akquisition wurden einbezogen, um die Wettbewerbslandschaft auf dem Markt zu zeichnen. Der Bericht identifiziert und profiliert die wichtigsten Marktteilnehmer strategisch und analysiert ihre Kernkompetenzen in jedem Teilsegment des autonomen Zugmarktes.

Global Autonomer Bahnmarkt Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2023 |

| Marktgröße in 2023: | USD 10,74 Milliarden |

| Prognosezeitraum: | 2023-2033 |

| Prognosezeitraum CAGR 2023-2033 : | 6.84% |

| 2033 Wertprojektion: | USD 20.82 Milliarden |

| Historische Daten für: | 2019-2022 |

| Anzahl der Seiten: | 250 |

| Tabellen, Diagramme und Abbildungen: | 110 |

| Abgedeckte Segmente: | Durch Automatisierung Grade, Durch Zugart, nach Region und COVID-19 Wirkungsanalyse |

| Abgedeckte Unternehmen:: | Wabtec Corporation, Ingeteam Corporation SA, CRRC Corporation Limited, Green Automated Solutions, Inc., Kawasaki Heavy Industries, Hitachi Rail STS, Mitsubishi Heavy Industries Ltd., Siemens AG, Alstom SA, Thales Group, Others and other key Players. |

| Fallstricke und Herausforderungen: | COVID-19 Empact, Herausforderungen, Zukunft, Wachstum und Analyse |

Erfahren Sie mehr über diesen Bericht -

Antriebsfaktoren

Der wachsende Bedarf an einem wirtschaftlichen, sicheren und effektiven Schienenverkehr ist der Hauptantrieb des globalen autonomen Bahnmarktes. Durch die Verringerung des menschlichen Fehlers, die Verbesserung des Kraftstoffverbrauchs und die Beseitigung von Verzögerungen bei der KI-gestützten vorausschauenden Wartung und Echtzeitüberwachung verbessert die Automatisierung in Eisenbahnen die betriebliche Effizienz. Weitere Markterweiterungen sind Regierungsprogramme und Investitionen in intelligente Verkehrsinfrastrukturen, insbesondere in Nationen wie den USA, China und Deutschland. Durch den wachsenden Einsatz von IoT, KI und ausgeklügelten Signalisierungstechnologien wie der Communication-Based Train Control (CBTC) werden die Kapazitäten für die Sicherheit und den Schienenverkehr erhöht.

Umschulungsfaktoren

Der globale Markt für autonome Züge wird durch eine Reihe wichtiger Gründe behindert. Die Bereitstellung autonomer Zugsysteme erfordert eine erhebliche Finanzierung für anspruchsvolle KI-gesteuerte Steuerungssysteme, Sensoren und Infrastrukturänderungen, wodurch die hohen anfänglichen Investitions- und Instandhaltungskosten zu einem der wichtigsten Hindernisse gehören. Ein bedeutendes Hindernis wird auch durch Sicherheits- und Regulierungsfragen dargestellt, da Regierungen strenge Gesetze und Vorschriften erlassen, die eine weit verbreitete Annahme verhindern.

Marktsegmentierung

Die autonomer Zug MarktanteilAutomatisierungsgrad, Zugart und Anwendung.

- Die GoA 2 Segment für den höchsten Anteil im Jahr 2023 verantwortlich und wird während des Prognosezeitraums mit einem beträchtlichen CAGR wachsen.

Basierend auf der Automatisierungsklasse ist der autonome Bahnmarkt in GoA 1, GoA 2, GoA 3 und GoA 4 unterteilt. Das Segment GoA 2 entfiel 2023 auf den höchsten Anteil und wird während des Prognosezeitraums mit einem beträchtlichen CAGR wachsen. Im Schienensektor ist GoA 2 oder halbautomatischer Zugbetrieb (STO) ein allgemein genutztes Automatisierungsniveau. In diesem Modus stoppt und startet der Zug automatisch, aber der Fahrer ist immer noch dafür verantwortlich, die Türen zu öffnen, Notfälle zu verwalten und den Zug nach Bedarf zu fahren.

- Die U-Bahn/Monorail Segment für den Mehrheitsanteil im Jahr 2023 entfiel und wird voraussichtlich während des Prognosezeitraums mit einem bemerkenswerten CAGR wachsen.

Der autonome Zugmarkt ist auf Basis des Zugtyps in U-Bahn/Monorail, Hochgeschwindigkeitsbahn und Lichtschiene unterteilt. Das Segment Metro/Monorail entfiel unter anderem auf den Mehrheitsanteil im Jahr 2023 und wird voraussichtlich während der Prognosezeit bei einem bemerkenswerten CAGR wachsen. Die zunehmende Nutzung von U-Bahn/Monorails für den öffentlichen Verkehr in Städten ist für die Expansion des Segments verantwortlich. Darüber hinaus gibt es eine Reihe von Vorteilen, die autonome Technologie in Metro und Einschienen zu integrieren, wie geringere Betriebskosten, erhöhte Sicherheit und bessere Fahrgasterlebnisse.

- Das Passagiersegment dominierte den Markt im Jahr 2023 und wird voraussichtlich im Prognosezeitraum mit einem signifikanten CAGR wachsen.

Auf der Grundlage des Antrags wird der autonome Bahnmarkt in Passagier und Fracht aufgeteilt. Unter diesen dominierte das Passagiersegment 2023 den Markt und wird voraussichtlich während des Prognosezeitraums mit einem signifikanten CAGR wachsen. Der Markt für autonome Züge wird vor allem durch den Einbau von Automatisierung in Personenzügen angetrieben. Zugfahrt war nie bequemer oder verlockend dank Automatisierung, die das Passagiererlebnis revolutioniert. Die Art und Weise, wie sich die Passagiere mit Schienensystemen in Verbindung setzen, ändert sich durch Automatisierung, einschließlich genauer Angaben zur Sitzverfügbarkeit und Plattformrichtung.

Regionale Segmentanalyse des globalen Autonomen Bahnmarkts

- Nordamerika (USA, Kanada, Mexiko)

- Europa (Deutschland, Frankreich, U.K., Italien, Spanien, Rest Europas)

- Asien-Pazifik (China, Japan, Indien, Rest APAC)

- Südamerika (Brasilien und der Rest Südamerikas)

- Der Nahe Osten und Afrika (AE, Südafrika, Rest von MEA)

Nordamerika wird voraussichtlich den größten Teil des autonomer Zugmarkt über den vorhergesagten Zeitrahmen.

Erfahren Sie mehr über diesen Bericht -

Nordamerika wird voraussichtlich den größten Teil des autonomen Bahnmarktes über den vorhergesagten Zeitrahmen halten. Der Schwerpunkt der Region auf Automatisierungs- und Spitzentechnologien passt gut zum Wachstum autonomer Bahnsysteme. Da autonome Züge die Produktivitäts- und Lieferkettenlogistik verbessern können, ist der wachsende Bedarf an einem zuverlässigen und effizienten Frachttransport ein wichtiger Motivationsträger. Die Einführung autonomer Züge in Nordamerika wird auch von Nachhaltigkeitsinitiativen und der Notwendigkeit, die CO2-Emissionen zu senken, angetrieben, weil sie ökologisch freundlichere Verkehrsträger bieten.

Asien-Pazifik wird im Prognosezeitraum mit einem schnellen CAGR auf dem autonomen Bahnmarkt wachsen. Darüber hinaus unterstützen das Wachstum der Eisenbahninfrastruktur, die enormen staatlichen Ausgaben für den Verkehrssektor sowie die laufenden und geplanten Projekte in mehreren Schwellenländern in der Region die rasche Expansion des Marktes.

Wettbewerbsanalyse:

Der Bericht bietet die entsprechende Analyse der Schlüsselorganisationen/Unternehmen, die im autonomen Zugmarkt tätig sind, sowie eine vergleichende Bewertung, die in erster Linie auf der Grundlage ihrer Art von Angebot, Unternehmensübersichten, geographischer Präsenz, Unternehmensstrategien, Segment Marktanteil und SWOT-Analyse basiert. Der Bericht enthält auch eine elaborative Analyse, die sich auf die aktuellen Nachrichten und Entwicklungen der Unternehmen konzentriert, einschließlich Typentwicklung, Innovationen, Joint Ventures, Partnerschaften, Fusionen und Übernahmen, strategische Allianzen und andere. Dies ermöglicht die Bewertung des Gesamtwettbewerbs auf dem Markt.

Liste der wichtigsten Unternehmen

- Wabtec Corporation

- Ingeteam Corporation SA

- Risikopositionen Unternehmen Limited

- Green Automated Solutions, Inc.

- Kawasaki Heavy Industries

- Hitachi Rail STS

- Mitsubishi Heavy Industries Ltd.

- Siemens AG

- Alstom SA

- Thales Group

- Sonstige

Hauptzielgruppe

- Marktspieler

- Investoren

- Endverbraucher

- Regierungsbehörden

- Beratung und Forschung

- Risikokapitalisten

- Value-Added Resellers (VARs)

Aktuelle Entwicklung

- Im November 2022, Das maximale Automatisierungsniveau, das als GoA4 bekannt ist, wurde von Alstom SA in Zusammenarbeit mit Lineas, einem belgischen Schienengüterverkehrsbetreiber und ProRail, einem niederländischen Infrastrukturmanagement, auf einer Jagdlokomotive in den Niederlanden nachgewiesen. Ohne direkte Unterstützung von Mitarbeitern an Bord ermöglicht dieser Automatisierungsgrad ein völlig autonomes Starten, Fahren, Stoppen und Management von unvorhergesehenen Hindernissen oder Vorfällen während des Shunting-Betriebs.

Marktsegment

Diese Studie prognostiziert Einnahmen auf globaler, regionaler und landwirtschaftlicher Ebene von 2023 bis 2033. Spherical Insights hat den autonomen Zugmarkt auf Basis der unten genannten Segmente segmentiert:

Global Autonomer Bahnmarkt, Durch Automatisierung Grade

- GoA 1

- GoA 2

- GoA 3

- Ziel 4

Global Autonomer Bahnmarkt, von Zugart

- Metro/Monorail

- Hochgeschwindigkeitsbahn

- Leichter Rai

Global Autonomer Bahnmarkt, nach Anwendung

- Passagier

- Fracht

Global Autonomer Bahnmarkt, nach regionaler Analyse

- Nordamerika

- USA

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asia Pacific

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asia Pacific

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten und Afrika

- VAE

- Saudi Arabien

- Katar

- Südafrika

- Rest des Nahen Ostens & Afrika

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?