Weltweite Marktgröße für luftgestützte Feuerleitradare nach Plattform (Kampfjets, Kampfhubschrauber, Spezialflugzeuge und UAVs), nach Frequenzband (L- und S-Band, X-Band und KU/K/KA-Band), nach Anwendung (Luft-See, Luft-Luft und Luft-Boden), nach Region und Segmentprognosen, nach geografischem Umfang und Prognose bis 2033

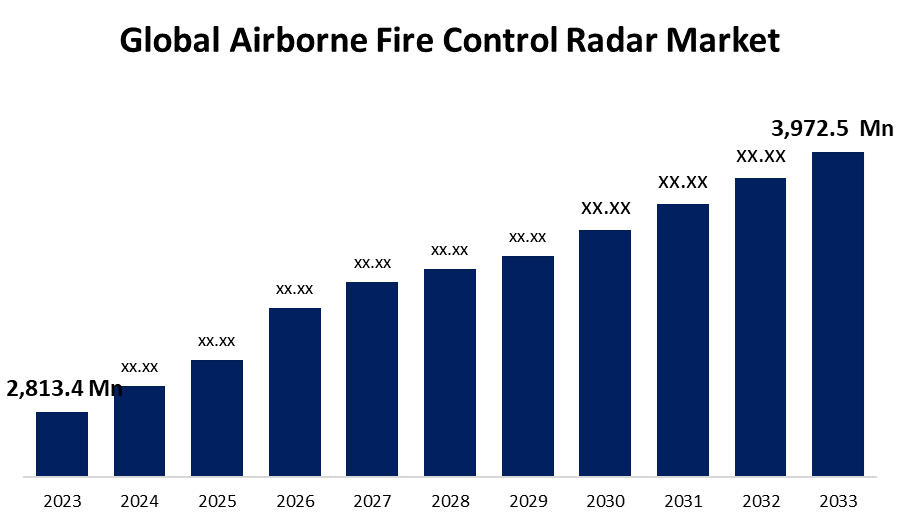

Industrie: Aerospace & DefenseDer globale Markt für luftgestützte Feuerleitradare wird bis 2033 einen Wert von 3.972,5 Millionen USD erreichen

Laut einem von Spherical Insights & Consulting veröffentlichten Forschungsbericht wird der globale Markt für luftgestützte Feuerleitradare im Prognosezeitraum von 2.813,4 Millionen US-Dollar im Jahr 2023 auf 3.972,5 Millionen US-Dollar im Jahr 2033 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,51 % entspricht.

Erfahren Sie mehr über diesen Bericht -

Durchsuchen Sie wichtige Brancheneinblicke auf 200 Seiten mit 110 Marktdatentabellen und Abbildungen und Diagrammen aus dem „ Globalen Markt für luftgestützte Feuerleitradare – Größe nach Plattform (Kampfjets, Kampfhubschrauber, Spezialflugzeuge und UAVs), nach Frequenzband (L- und S-Band, X-Band und KU/K/KA-Band), nach Anwendung (Luft zu Meer, Luft zu Luft und Luft zu Boden), nach Region und Segmentprognosen, nach geografischem Umfang und Prognose bis 2033.“

Die Branche der luftgestützten Feuerleitradare befasst sich mit der Entwicklung, Produktion und dem Verkauf von Radarsystemen, die speziell für Militärflugzeuge entwickelt wurden, um Ziele, insbesondere feindliche Flugzeuge und Raketen, zu erkennen, zu verfolgen und anzugreifen. Diese Radarsysteme sind entscheidend für die Verbesserung der Lagewahrnehmung, die Ermöglichung von Luft-Luft- und Bodenkampffähigkeiten und die Gewährleistung des Erfolgs von Luftmissionen. Die Zukunft der luftgestützten Feuerleitradarindustrie wird durch eine verstärkte Betonung der netzwerkzentrierten Kriegsführung und die Entwicklung von Multifunktionsradaren bestimmt, die mehrere Aufgaben gleichzeitig erfüllen können. Da das Militär bestrebt ist, seine Einsatzfähigkeiten zu steigern und einen Wettbewerbsvorteil zu wahren, bleibt die Investition in Radarsysteme der nächsten Generation eine wichtige Priorität.

Markt für luftgestütztes Feuerleitradar Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2023 |

| Marktgröße in 2023: | 2.813,4 Millionen USD |

| Prognosezeitraum: | 2023 - 2033 |

| Prognosezeitraum CAGR 2023 - 2033 : | 3.51% |

| 2033 Wertprojektion: | 3.972,5 Millionen USD |

| Historische Daten für: | 2019 - 2022 |

| Anzahl der Seiten: | 257 |

| Tabellen, Diagramme und Abbildungen: | 110 |

| Abgedeckte Segmente: | Nach Plattform, nach Frequenzband, nach Anwendung, nach Region |

| Abgedeckte Unternehmen:: | BAE Systems Plc, Bharat Electronics Limited, Hensoldt AG, Israel Aerospace Industries, Leonardo S.P.A., Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon Technologies Corporation, SAAB AB, Thales Group und |

| Fallstricke und Herausforderungen: | COVID-19-Auswirkungen, Herausforderungen, Zukunft, Wachstum und Analyse |

Erfahren Sie mehr über diesen Bericht -

Analyse der Marktwertschöpfungskette für luftgestütztes Feuerleitradar

Die Wertschöpfungskette des Marktes für luftgestützte Feuerleitradare ist in verschiedene Phasen unterteilt, beginnend mit Forschung und Entwicklung, die neue Radartechnologien hervorbringt, und endend mit Komponentenlieferanten, die kritische Radarkomponenten liefern. Radarsystemhersteller kombinieren diese Komponenten zu kompletten Systemen, die dann von Erstausrüstern (OEMs) in Militärflugzeuge eingebaut werden. Militärische Beschaffungsbehörden kaufen Radarsysteme auf der Grundlage von Leistung und strategischen Anforderungen, während militärische Integratoren und Wartungsanbieter die ordnungsgemäße Integration und Unterstützung während des gesamten Lebenszyklus des Systems sicherstellen. Militärische Streitkräfte nutzen Radartechnologie für Zwecke wie Luftüberlegenheit und Aufklärung. Schulungen, Supportdienste, Aftermarket-Upgrades und Innovationen tragen dazu bei, dass Radarsysteme effizienter arbeiten und länger halten.

Marktchancenanalyse für luftgestütztes Feuerleitradar

Da Länder ihre Militärflugzeugflotten modernisieren, steigt die Nachfrage nach besseren Feuerleitradarsystemen. Die Aufrüstung älterer Systeme mit modernster Radartechnologie verbessert die Flugzeugüberwachung, Zielerfassung und Bekämpfungsfähigkeiten. Sich entwickelnde Bedrohungen wie Stealth-Flugzeuge, Drohnen und Hyperschallraketen erfordern moderne Radarsysteme, die diese Ziele präzise und zuverlässig erkennen und verfolgen können. Bordgestützte Feuerleitradare sind bei der Bekämpfung dieser Bedrohungen von entscheidender Bedeutung, da sie frühzeitig warnen und erfolgreiche Bekämpfung ermöglichen. Viele Länder erhöhen ihre Verteidigungsausgaben, um eskalierenden Sicherheitsbedenken zu begegnen und einen strategischen Vorsprung aufrechtzuerhalten. Dieses Geld fließt in den Kauf fortschrittlicher Radartechnologie, insbesondere bordgestützter Feuerleitradare, um die militärischen Fähigkeiten und die Einsatzbereitschaft zu verbessern. Regionale Kriege und geopolitische Spannungen treiben die Nachfrage nach Militärflugzeugen in die Höhe, die mit modernen Feuerleitradarsystemen ausgestattet sind. Regierungen versuchen, ihre Luftüberlegenheit und Verteidigungsfähigkeiten zu verbessern, um Sicherheitsbedenken zu begegnen und die Abschreckung aufrechtzuerhalten.

AESA-Radare übertreffen herkömmliche mechanisch geschwenkte Array-Radare. Sie bieten schnelleres Scannen, höhere Auflösung, genauere Identifizierung und Verfolgung sowie höhere Widerstandsfähigkeit gegen Störsender und elektronische Gegenmaßnahmen. Diese Vorteile machen mit AESA ausgestattete Feuerleitradare zu einer hervorragenden Wahl für moderne Militärflugzeuge. Im Vergleich zu früheren Radarsystemen ermöglicht die AESA-Technologie größere Erkennungsreichweiten und größere Abdeckungsbereiche. Diese erweiterte Reichweite ermöglicht es Flugzeugen, die mit AESA-Feuerleitradaren ausgestattet sind, Ziele in größerer Entfernung zu erkennen und anzugreifen, was die Lageerkennung und die operative Effizienz sowohl in Luft-Luft- als auch in Luft-Boden-Szenarien verbessert. Während AESA-Radare in der Anschaffung häufig teurer sind als herkömmliche Systeme, sind ihre Lebenszykluskosten aufgrund ihrer inhärenten Zuverlässigkeit, des geringeren Wartungsaufwands und der längeren Betriebsdauer geringer.

Die hohen Kosten für Entwicklung und Beschaffung neuer Feuerleitradarsysteme können eine Barriere für die Marktexpansion darstellen, insbesondere für Rüstungsunternehmen mit begrenzten Budgets. Zwar spart die AESA-Technologie durch geringere Lebenszykluskosten mit der Zeit Geld, doch viele potenzielle Kunden empfinden die Anfangsinvestition als unangemessen hoch. Um wettbewerbsfähig zu bleiben, müssen Radarhersteller ein Gleichgewicht zwischen Leistung und Kosten erreichen. Die hohen Kosten für Entwicklung und Beschaffung neuer Feuerleitradarsysteme können eine Barriere für die Marktexpansion darstellen, insbesondere für Rüstungsunternehmen mit begrenzten Budgets. Zwar spart die AESA-Technologie durch geringere Lebenszykluskosten mit der Zeit Geld, doch viele potenzielle Kunden empfinden die Anfangsinvestition als unangemessen hoch. Um wettbewerbsfähig zu bleiben, müssen Radarhersteller ein Gleichgewicht zwischen Leistung und Kosten erreichen.

Einblicke nach Plattform

Das Segment der Kampfjets hatte im Prognosezeitraum 2023 bis 2033 den größten Marktanteil. Mehrere Länder auf der ganzen Welt investieren in die Modernisierung ihrer Kampfflugzeugflotten, um die Luftüberlegenheit aufrechtzuerhalten und wachsenden Bedrohungen entgegenzuwirken. Die Aufrüstung bestehender Kampfflugzeuge mit verbesserten Feuerleitradarsystemen ist ein wichtiger Teil dieser Modernisierungsbemühungen, da sie die Kampffähigkeiten, das Lagebewusstsein und das Überleben auf dem Schlachtfeld verbessert. Kampfjets werden zunehmend mit multifunktionalen AESA-Radarsystemen ausgestattet, die eine breite Palette von Missionen durchführen können, darunter Luft-Luft- und Luft-Boden-Operationen, elektronische Kriegsführung und maritime Aufklärung. Diese adaptiven Radarsysteme verbessern das Lagebewusstsein, die Zielerkennung und -verfolgung und ermöglichen es Kampfpiloten, mehrere Bedrohungen in anspruchsvollen Einsatzumgebungen erfolgreich anzugreifen.

Erkenntnisse nach Frequenzband

Das X-Band-Segment dominiert den Markt mit dem größten Marktanteil im Prognosezeitraum 2023 bis 2033. X-Band-Radarsysteme verfügen über eine hervorragende Auflösung und Präzision, was sie ideal für die Zielerkennung, -verfolgung und -identifizierung sowohl in Luft-Luft- als auch in Luft-Boden-Szenarien macht. Ihre Fähigkeit, zwischen eng beieinander liegenden Zielen genau zu unterscheiden und ein breites Lagebewusstsein zu bieten, verbessert die Leistung von Feuerleitsystemen aus der Luft in anspruchsvollen Kampfsituationen. X-Band-Radarsysteme können Ziele in großer Entfernung erkennen, frühzeitig warnen und den Abstand zwischen Flugzeugen und potenziellen Bedrohungen vergrößern. Diese erweiterte Erkennungsreichweite ermöglicht es Kampfflugzeugen, die mit X-Band-Feuerleitradaren ausgestattet sind, Ziele außerhalb der optischen Reichweite anzugreifen, was die Einsatzeffektivität und das Überleben auf dem Schlachtfeld erhöht. X-Band-Radarsysteme tragen dazu bei, die netzwerkzentrierte Kriegsführung voranzutreiben, indem sie den Austausch von Echtzeit-Sensordaten mit anderen befreundeten Plattformen und Kommandozentralen ermöglichen.

Einblicke nach Anwendung

Das Segment Luft-Boden hatte im Prognosezeitraum 2023 bis 2033 den größten Marktanteil. Die zunehmende Betonung von Aufstands- und Terrorismusbekämpfungsoperationen hat zu einer größeren Nachfrage nach luftgestützten Feuerleitradarsystemen geführt, die in der Lage sind, präzise Angriffsfähigkeiten gegen Bodenziele zu entwickeln. Luft-Boden-Radarsysteme ermöglichen es Militärflugzeugen, bodengestützte Bedrohungen wie feindliche Fahrzeuge, Gebäude und Personal erfolgreich zu identifizieren, zu verfolgen und zu bekämpfen und dabei minimalen Kollateralschaden zu verursachen. Luft-Boden-Radarsysteme ermöglichen es Militärflugzeugen, Lenkflugkörper und Munitionssysteme präzise auf vorbestimmte Bodenziele abzufeuern. Diese Radarsysteme ermöglichen eine präzise Zielerfassung, -identifizierung und -bekämpfung, wodurch die Effektivität von Luft-Boden-Missionen verbessert und gleichzeitig das Risiko für befreundete Streitkräfte und Zivilisten gesenkt wird.

Einblicke nach Regionen

Erfahren Sie mehr über diesen Bericht -

Es wird erwartet, dass Nordamerika von 2023 bis 2033 den Markt für luftgestützte Feuerleitradare dominieren wird. Die nordamerikanischen Regierungen, insbesondere die der Vereinigten Staaten und Kanadas, investieren massiv in militärische Modernisierungsinitiativen, um ihre technologische Überlegenheit zu bewahren und die nationale Sicherheit zu schützen. Zu diesen Projekten gehört die Anschaffung moderner Kampfflugzeuge und anderer militärischer Vermögenswerte, die mit fortschrittlichen Feuerleitradarsystemen ausgestattet sind. Die nordamerikanischen Länder, insbesondere die Vereinigten Staaten, verfügen über die weltweit größten Verteidigungshaushalte. Diese beträchtlichen Mittel ermöglichen es Verteidigungsorganisationen, in die Forschung, Beschaffung und Wartung luftgestützter Feuerleitradarsysteme zu investieren, die einer breiten Palette militärischer Ziele und operativer Anforderungen gerecht werden. Nordamerikanische Verteidigungsunternehmen nutzen ihr technologisches Know-how und ihre globalen Netzwerke, um luftgestützte Feuerleitradarsysteme an Verbündete und ausländische Kunden zu verkaufen.

Der asiatisch-pazifische Raum verzeichnet zwischen 2023 und 2033 das schnellste Marktwachstum. Im asiatisch-pazifischen Raum gibt es viele geopolitische Spannungen und Sicherheitsbedenken, darunter territoriale Streitigkeiten, militärische Aufrüstungen und die Verbreitung neuer Waffensysteme. Infolgedessen investieren regionale Regierungen aggressiv in Verteidigungsgüter wie hochentwickelte luftgestützte Feuerleitradarsysteme, um ihre Abschreckungsposition zu stärken und aufkommende Sicherheitsprobleme anzugehen. Viele asiatisch-pazifische Länder setzen umfangreiche Pläne zur militärischen Modernisierung um, um die Verteidigungsfähigkeiten zu stärken und neue Sicherheitsherausforderungen zu bewältigen. Dazu gehört der Kauf moderner Kampfflugzeuge, unbemannter Luftfahrzeuge (UAVs) und anderer militärischer Plattformen, die mit hochmodernen Feuerleitradarsystemen ausgestattet sind, um die Luftüberlegenheit und operative Effizienz in den vielfältigen Einsatzsituationen der Region sicherzustellen.

Aktuelle Marktentwicklungen

- Im Februar 2021 hat Hindustan Aeronautics Limited (HAL) ein aktives elektronisch scannendes Radar mit ELTA-Technologie in Jaguar Darin III-Kampfjets installiert.

Wichtige Akteure auf dem Markt

- BAE Systems Plc

- Bharat Electronics Limited

- Hensoldt AG

- Israelische Luft- und Raumfahrtindustrie

- Leonardo SPA

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Raytheon Technologies Corporation

- SAAB AB

- Thales-Gruppe

Marktsegmentierung

Diese Studie prognostiziert den Umsatz auf globaler, regionaler und Länderebene von 2023 bis 2033.

Markt für luftgestütztes Feuerleitradar, Plattformanalyse

- Kampfjets

- Kampfhubschrauber

- Flugzeuge für Spezialmissionen

- Drohnen

Markt für luftgestütztes Feuerleitradar, Frequenzbandanalyse

- L- und S-Band

- X-Band

- KU/K/KA-Band

Markt für luftgestütztes Feuerleitradar, Anwendungsanalyse

- Luft-See

- Luft zu Luft

- Luft zu Boden

Markt für luftgestütztes Feuerleitradar – regionale Analyse

- Nordamerika

- UNS

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Restlicher Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Restliches Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Katar

- Südafrika

- Restlicher Naher Osten und Afrika

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?