Landwirtschaft Supply Chain Management Marktwachstum, Analyse

Industrie: AgricultureGlobale Landwirtschaft Supply Chain Management Markteinblick Prognosen bis 2033

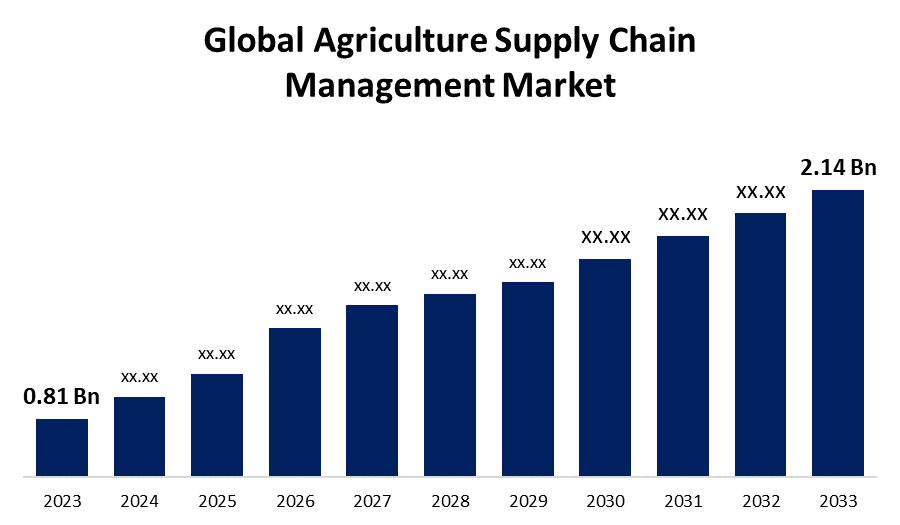

- Die globale Landwirtschaft Supply Chain Management Marktgröße wurde bei USD 0.81 Billion in 2023 geschätzt

- Die Marktgröße wächst bei einem CAGR von 10,20% von 2023 bis 2033

- Die weltweite Landwirtschaft Supply Chain Management Marktgröße wird erwartet USD 2.14 Milliarden bis 2033 zu erreichen

- Nordamerika wird während der Prognosezeit am schnellsten wachsen.

Erfahren Sie mehr über diesen Bericht -

Die globale Landwirtschaft Supply Chain Management Marktgröße wird bis 2033 auf über USD 2.14 Milliarden erwartet, wächst bei einem CAGR von 10.20% von 2023 bis 2033.

Marktübersicht

Die Beschaffung von Rohstoffen, die Umwandlung in fertige Produkte, und die Lieferung dieser Produkte an Endverbraucher sind die wichtigsten Aktivitäten, auf die Lieferketten konzentriert sind. Im Agribusiness, Supply Chain Management oder SCM, bezieht sich auf die Verwaltung der Verbindungen zwischen den Unternehmen, die für die produktive Produktion und Lieferung von Produkten von der landwirtschaftlichen Ebene bis zum Endbenutzer verantwortlich sind, erfüllen diese Anforderungen mit Konsistenz hinsichtlich Menge, Qualität und Kosten. In der Tat bezieht sich dies häufig auf die Verwaltung von Partnerschaften, sowohl vertikal als auch horizontal, sowie die Interaktionen und Verfahren zwischen Unternehmen.

Weltweit wird der Markt für Supply-Chain-Management-Software von der Annahme von Cloud-basierten Software in der Landwirtschaft angetrieben. Im Vergleich zu On-Premises Supply Chain Management Software hat Cloud-basierte Supply Chain Management Software mehrere Vorteile. Unternehmen nutzen Cloud SCM, um Betriebskosten zu sparen und ihren Betrieb zu modernisieren, da es Pay-per-use-Lizenzen bietet und weniger IT-Setup erfordert. Darüber hinaus aktualisieren Cloud-SCM-Anbieter ihre Angebote, die die Kosten der Lösungen weiter senken sollten.

Zum Beispiel im April 2024, Bengaluru-basiertes Cloud-Lösungsunternehmen Eka Software wurde von STG Quor auf die CTRM-Fähigkeiten im Metall-Ökosystem erworben, während Eka Lieferkettenlösungen und Warenhandel und Risikomanagement (CTRM) mit Schwerpunkt auf der weichen Landwirtschaft und Energiebranche bietet. Die Quor Group, eines der Portfoliounternehmen von STG, wird mit Eka Software Solutions zusammengeführt, um eine umfassende Software-Suite zu bieten, so die Ankündigung der US-amerikanischen Aktiengesellschaft. Quor ist auf die CTRM-Fähigkeiten innerhalb des Metall-Ökosystems spezialisiert, während der Bengaluru-basierte Eka Lieferkettenlösungen und Rohstoffe Handel und Risikomanagement (CTRM) mit Schwerpunkt auf der weichen Landwirtschaft und Energiebranche bietet.

Die Nachfrage nach Supply-Chain-Sichtheit und Cloud-basierter Supply-Chain-Management-Software, zusammen mit einer Zunahme der Nachfragemanagement-Lösungen von Agrarunternehmen, sind einige der Gründe, die das Wachstum des globalen Agrarmarktes für Supply-Chain-Management vorantreiben.

Bericht Deckung

Dieser Forschungsbericht kategorisiert den Markt für den globalen Agrarversorgungskettenmanagementmarkt auf Basis verschiedener Segmente und Regionen prognostiziert Umsatzwachstum und analysiert Trends in jedem Submarkt. Der Bericht analysiert die wichtigsten Wachstumstreiber, Chancen und Herausforderungen, die den globalen Agrarmarkt beeinflussen. Neue Marktentwicklungen und Wettbewerbsstrategien wie Expansion, Produktstart und Entwicklung, Partnerschaft, Fusion und Akquisition wurden einbezogen, um die Wettbewerbslandschaft auf dem Markt zu zeichnen. Der Bericht identifiziert und profiliert die wichtigsten Marktteilnehmer strategisch und analysiert ihre Kernkompetenzen in jedem Teilsegment des globalen Agrarmarkts für Lieferketten.

Globale Landwirtschaft Markt für Supply Chain Management Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2023 |

| Marktgröße in 2023: | USD 0.81 Milliarden |

| Prognosezeitraum: | 2023 – 2033 |

| Prognosezeitraum CAGR 2023 – 2033 : | 10.20% |

| Historische Daten für: | 2019-2022 |

| Anzahl der Seiten: | 222 |

| Tabellen, Diagramme und Abbildungen: | 110 |

| Abgedeckte Segmente: | Von Komponente, Durch Lösung, Durch Bereitstellung, nach Region |

| Abgedeckte Unternehmen:: | FCE Group AG, Agri Value Chain, Bext360, Ambrosus, ChainPoint, AgriDigital, eHarvestHub, Eka, GrainChain, Geora Ltd., IBM, Trellis Ltd., Intellync, SAP SE, Andere |

| Fallstricke und Herausforderungen: | Kovid-19 Auswirkungen, Herausforderung, Zukunft, Wachstum und Analyse |

Erfahren Sie mehr über diesen Bericht -

Antriebsfaktoren

Der Markt hat sich aufgrund steigender landwirtschaftlicher Produktnachfrage und modernster Methoden deutlich erweitert. Um den Marktanteil und die geographische Reichweite zu erhöhen, haben die Unternehmen neue Produkte miteinander verbunden, investiert und eingeführt. Darüber hinaus ist die Verwendung von Cloud-basierter Software in jüngster Zeit für eine Vielzahl von landwirtschaftlichen Supply Chain- und Demand-Operationen stetig angestiegen. Eine Cloud-basierte Lieferkette profitiert von den Verbrauchern auf verschiedene Weise. Eine signifikante Reduzierung der Gesamtkosten von Lösungen wird erreicht, wenn mehrere Cloud-Anbieter ihr Angebot verbessern. Landwirtschaftsbasierte Unternehmen profitieren von einer Vielzahl von Vorteilen, von denen einige reduziertes Risiko, mehr Sichtbarkeit, schnellere Bereitstellung und erhöhte Flexibilität sind.

Umschulungsfaktoren

Der Preis der gelieferten Fertigprodukte wird durch die Kosten der Verwendung eines landwirtschaftlichen Supply Chain Management Systems erhöht. Kleinstunternehmen fehlen häufig die Mittel, um die deutlich höheren Kosten für die Informationsverarbeitung und das Business-to-Business-Transaktionsmanagement zu bewältigen. Der Liefervorgang wird durch die für die Software-Installation und -Installation erforderliche Frist behindert, die den Empfänger unsicher lässt. Die endgültigen Preise der landwirtschaftlichen Erzeugnisse werden durch längere Verarbeitungszeiten negativ beeinflusst, was auch die Gemeinkosten erhöht.

Marktsegmentierung

Die Welt Landwirtschaft Supply Chain Management Marktanteil wird in Komponente, Lösung und Bereitstellung.

- Das Hardwaresegment dominiert den Markt mit dem größten Marktanteil über den Prognosezeitraum.

Basierend auf der Komponente wird der globale Agrar-Lieferketten-Management-Markt in Hardware, Lösungen und Dienstleistungen segmentiert. Unter diesen dominiert das Hardware-Segment den Markt mit dem größten Marktanteil über den Prognosezeitraum. Die wachsende Nachfrage nach modernster Hardware und Technologie dürfte die Leistung dieses Segments während der Prognosezeit auslösen. Um die Versorgungskapazität zu erhöhen, benötigen große Hersteller und Marktteilnehmer eine Vielzahl von modernsten Komponenten. Die Größe dieses Marktes hat sich aufgrund der steigenden Nachfrage nach modernsten Maschinen und Technologien deutlich erhöht.

- Das Segment Fertigungsausführungssysteme wird voraussichtlich mit dem schnellsten CAGR-Wachstum über den Prognosezeitraum wachsen.

Basierend auf der Lösung wird der globale Agrar-Versorgungs-Kettenmanagement-Markt in Fertigungsablaufsystem, Beschaffung & Beschaffung, Transportmanagementsystem, Lieferkettenplanung und Lagermanagementsystem segmentiert. Unter diesen wird erwartet, dass das Segment Fertigungsausführungssysteme mit dem schnellsten CAGR-Wachstum über den Prognosezeitraum wächst. Aufgrund des wachsenden Bedarfs an landwirtschaftlichen Erzeugnissen und des zunehmenden Bedarfs an ausgereiften landwirtschaftlichen Anlagen. Die Hauptvoraussetzung für die Befriedigung der Lieferkette und der Nachfrage und die Bereitstellung der notwendigen Gegenstände ist der Transport. Das Management von Transportanlagen ermöglicht Herstellern, die Lieferungen termingerecht zu beenden.

- Das Segment On-Premise entfiel auf den größten Umsatzanteil im Prognosezeitraum.

Basierend auf dem Einsatz wird der globale Agrarmarkt für Supply Chain Management in On-Demand & Cloud-basierte und On-Premise segmentiert. Das On-Premise-Segment entfiel dabei auf den größten Umsatzanteil im Prognosezeitraum. On-Premise-Services helfen Kunden in Echtzeit an ihren Standorten, die den Ausbau des Marktes unterstützen. Einer der Haupttreiber des Wachstums war die Organisation wichtiger Daten und die Analyse dieser Daten für den Kunden durch Telefongespräche und E-Mails. Während des gesamten Prozesses können die Daten gesammelt und anhand der Fähigkeiten des On-Premises-Modells angezeigt werden. Es wird erwartet, dass das Formular von Chatbots nutzen wird, um seine Informationstechnologie-Infrastruktur zu nutzen.

Regionale Segmentanalyse des globalen Landwirtschafts Supply Chain Management Market

- Nordamerika (USA, Kanada, Mexiko)

- Europa (Deutschland, Frankreich, U.K., Italien, Spanien, Rest Europas)

- Asien-Pazifik (China, Japan, Indien, Rest APAC)

- Südamerika (Brasilien und der Rest Südamerikas)

- Der Nahe Osten und Afrika (AE, Südafrika, Rest von MEA)

Asien-Pazifik wird voraussichtlich den größten Teil des globalen Agrarmarktes für Lieferketten über den vorhergesagten Zeitrahmen halten.

Erfahren Sie mehr über diesen Bericht -

Asien-Pazifik wird voraussichtlich den größten Teil des globalen Agrarmarkts für Lieferketten über den vorhergesagten Zeitrahmen halten. Die beherrschende Stellung im Agrarmarkt für Lieferketten ist ein Ergebnis ihres bedeutenden globalen Beitrags. Die Schaffung mehrerer neuer Unternehmen und Unternehmen, die in der Landwirtschaft bedeutende Investitionen tätigen, ist für die robuste Expansion der asiatisch-pazifischen Wirtschaft verantwortlich. Aufgrund des wachsenden Bedarfs an moderner Technik und Ausrüstung wird die Produktivität vorhergesagt, schnell zu steigen.

Nordamerika wird voraussichtlich im Prognosezeitraum mit dem schnellsten CAGR-Wachstum des globalen Agrarmarktes für Lieferketten wachsen. Online-Lösungen werden immer mehr von der landwirtschaftlichen Supply-Chain-Service-Branche in Nordamerika, insbesondere in den Vereinigten Staaten, genutzt, um die Produktivität und die Prozesse zu steigern. Die landwirtschaftlichen Hersteller können ihre Lieferketten und Lieferanten aufgrund von Online-Technologien, die die Offline manuelle Prozesse der Lieferkettendienste automatisieren, leichter nachverfolgen. Um die Koordination und Entscheidungsfindung zu verbessern, werden auch digitale Plattformen für den Datenaustausch und die Zusammenarbeit zwischen verschiedenen Supply Chain Akteuren eingesetzt.

Darüber hinaus gibt es staatliche Initiativen wie das Förderprogramm der USDA Farm Service Agency. Unter den Bundesabteilungen ist USDA aufgrund des Umfangs seiner Missionsgebiete und seiner Fähigkeit, die Stadt-, ländlichen und Stammesleute im ganzen Land zu erreichen, deutlich. Um in den nächsten Jahrzehnten wettbewerbsfähig und nachhaltig zu bleiben, müssen amerikanische Landwirte, Rancher, Waldbesitzer und andere Interessenvertreter Maßnahmen ergreifen, um ihre Anfälligkeit für den Klimawandel zu verringern und ihre Anpassungsfähigkeit zu verbessern. USDA wird diese Industrien und Gemeinden durch die Planung zur Anpassung an den Klimawandel widerstandsfähiger machen.

Wettbewerbsanalyse:

Der Bericht bietet die entsprechende Analyse der Schlüsselorganisationen/Unternehmen, die im globalen Agrar-Versorgungskettenmanagementmarkt beteiligt sind, sowie eine vergleichende Bewertung, die in erster Linie auf der Grundlage ihres Produktangebots, der Unternehmensübersichten, der geographischen Präsenz, der Unternehmensstrategien, des Segmentmarktanteils und der SWOT-Analyse basiert. Der Bericht enthält auch eine elaborative Analyse, die sich auf die aktuellen Nachrichten und Entwicklungen der Unternehmen konzentriert, darunter Produktentwicklung, Innovationen, Joint Ventures, Partnerschaften, Fusionen und Übernahmen, strategische Allianzen und andere. Dies ermöglicht die Bewertung des Gesamtwettbewerbs auf dem Markt.

Liste der wichtigsten Unternehmen

- FCE Group AG

- Landwirtschaft Wertkette

- Bext360

- Ambrosus

- Angemeldet

- AKTUELLES

- EHarvestHub

- Eka

- GrainChain

- Geora Ltd.

- IBM

- Trellis Ltd.

- Intellync

- SAP SE

- Sonstige

Hauptzielgruppe

- Marktteilnehmer

- Investoren

- Endverbraucher

- Regierungsbehörden

- Beratung und Forschung

- Risikokapitalisten

- Value-Added Resellers (VARs)

Neue Entwicklungen

- Im Mai 2022, Intellync, ein Anbieter von Supply-Chain-Management-Systemen und Star Index bildeten eine Zusammenarbeit. Ziel der kombinierten Kenntnisse der beiden Unternehmen ist es, die Vorteile der potenziellen Kunden durch die Verringerung der Ressourcenanforderungen, Verbesserung der Erleichterung, Datenberichterstattung, Datenerfassung und Risikobewertung in den verschiedenen Lieferketten im Zusammenhang mit der Lebensmittel- und Landwirtschaftsindustrie zu maximieren.

- Im November 2021, Der weltweit größte Business Nachhaltigkeitsaufwand, der Global Nations Compact (UNGC), umfasst jetzt Eka Software Solutions als offizielles Unterzeichner. Als Unterzeichnerin umfasst Eka die UNGC-Tenets in ihre Unternehmensprozesse, um die Nachhaltigkeit für alle Beteiligten, darunter Partner, Lieferanten, Verbraucher und Arbeitnehmer, weiter voranzubringen.

Marktsegment

Diese Studie prognostiziert Einnahmen auf globaler, regionaler und landesweiter Ebene von 2020 bis 2033. Spherical Insights hat den globalen Agrar-Versorgungs-Ketten-Management-Markt auf Basis der unten genannten Segmente segmentiert:

Globale Landwirtschaft Supply Chain Management Markt, Von Komponente

- Hardware

- Lösungen

- Dienstleistungen

Globale Landwirtschaft Supply Chain Management Markt, nach Lösung

- Fertigungsausführungssystem

- Beschaffung & Beschaffung

- Transportmanagementsystem

- Planung der Supply Chain

- Lagerverwaltungssystem

Globale Landwirtschaft Supply Chain Management Markt, durch Bereitstellung

- On-Demand & Cloud-basiert

- On-Premise

Globale Landwirtschaft Supply Chain Management Markt, Durch regionale Analyse

- Nordamerika

- USA

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asia Pacific

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asia Pacific

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten und Afrika

- VAE

- Saudi Arabien

- Katar

- Südafrika

- Rest des Nahen Ostens & Afrika

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?