Global Additive Manufacturing Market Size, Share, and COVID-19 Impact Analysis, By Material Type (Metal, Plastic, Alloys, and Ceramics), By Technology (Stereolithography, Fused Disposition Modelling, Laser Sintern, Binder Jetting Printing, Polyjet Printing, Electron Beam Melting, Laminated Object Manufacturing, and Others), By Application (Automotive, Healthcare, Aerospace, Consumer America, Industrial, Industrial

Industrie: Chemicals & MaterialsGlobale Additive Manufacturing Market Size Insights Prognosen bis 2033

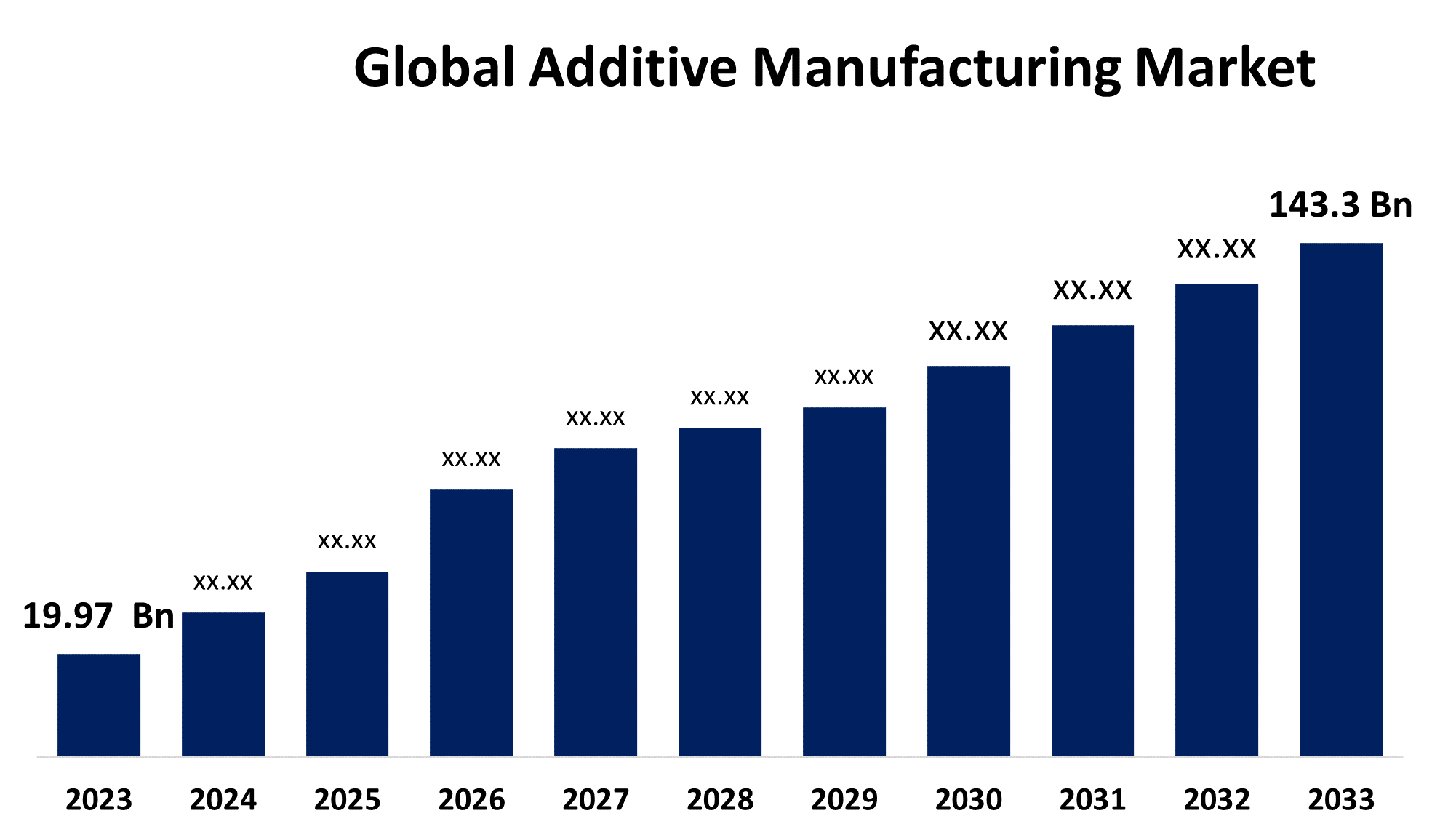

- Die Global Additive Manufacturing Market Size wurde 2023 bei USD 19,97 Mrd.

- Die Marktgröße wächst bei einem CAGR von 21.78% von 2023 bis 2033

- Die weltweite Wertschöpfungsmarktgröße für Additive wird bis 2033 auf USD 143,3 Milliarden angesetzt

- Asia Pacific wird während der Prognosezeit am schnellsten wachsen.

Erfahren Sie mehr über diesen Bericht -

Die Global Additive Manufacturing Market Size wird bis 2033 auf über USD 143,3 Milliarden prognostiziert und wächst mit einem CAGR von 21.78% von 2023 bis 2033.

Marktübersicht

Die Additive Manufacturing (AM) unterscheidet sich von der subtraktiven Herstellung, die überschüssiges Material aus einem Materialblock abschleift. In industriellen Anwendungen wird die additive Fertigung am häufigsten auf den 3D-Druck bezogen. Additive Fertigung ist das Verfahren, Materialschicht durch Schicht zu einem Objekt aus einer dreidimensionalen Datei mit einer 3D-Drucker- und 3D-Drucker-Software hinzuzufügen. Je nach Anwendung wird eine geeignete additive Fertigungstechnologie unter den verfügbaren Möglichkeiten gewählt. Der Einsatz der additiven Fertigung umfasst Installations-, Beratungs- und Kundenunterstützungsdienste sowie die Verwaltung verschiedener Aspekte des Urheberrechts, der Lizenzierung und der Patentierung. Die additive Fertigung ermöglicht die Prototypisierung, die Entwicklung von Struktur und Endprodukten, die Modellierung und die Verkürzung der Marktzeit. Unternehmen können nun aufgrund erheblicher Senkungen der Produktionskosten wettbewerbsfähigere Preise für ihre Produkte anbieten. Die Verwendung von 3D-Druckern dürfte aufgrund dieser Vorteile zunehmen. Darüber hinaus könnten schnelle Prototyping-Dienste mit Ersatztechnologien wie selektives Lasersintern oder Stereolithographie ausreichend sein. Das Panorama der Optionen für den additiven Fertigungsmarkt ändert sich durch die Entwicklung der klassischen Produktionstechniken und der aufstrebenden additiven Fertigungstechnologien ständig.

Bericht Deckung

Dieser Forschungsbericht kategorisiert den Markt für den globalen additiven Fertigungsmarkt auf Basis verschiedener Segmente und Regionen prognostiziert Umsatzwachstum und analysiert Trends in jedem Submarkt. Der Bericht analysiert die wichtigsten Wachstumstreiber, Chancen und Herausforderungen, die den globalen additiven Fertigungsmarkt beeinflussen. Neue Marktentwicklungen und Wettbewerbsstrategien wie Expansion, Produktstart und Entwicklung, Partnerschaft, Fusion und Akquisition wurden einbezogen, um die Wettbewerbslandschaft auf dem Markt zu zeichnen. Der Bericht identifiziert und profiliert die wichtigsten Marktteilnehmer strategisch und analysiert ihre Kernkompetenzen in jedem Teilsegment des globalen additiven Fertigungsmarkts.

Gesamtmarkt für Additive Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2023 |

| Marktgröße in 2023: | USD 19.97 Milliarden |

| Prognosezeitraum: | 2023-2033 |

| Prognosezeitraum CAGR 2023-2033 : | 21.78% |

| Historische Daten für: | 2019-2022 |

| Anzahl der Seiten: | 200 |

| Tabellen, Diagramme und Abbildungen: | 110 |

| Abgedeckte Segmente: | Nach Materialtyp, nach Technologie, nach Anwendung, nach Region |

| Abgedeckte Unternehmen:: | Optomec, Inc., 3D Systems, Inc., Arcam AB, 3DCeram, Canon, Inc., Autodesk, Inc., EnvisionTec, Inc., Dassault Systemes, ExOne, EOS (Electro Optical Systems) GmbH, HP Inc., GE Additive, Materialise NV, madeinspace.us, Others, and |

| Fallstricke und Herausforderungen: | COVID-19 Empact,Challenges, Zukunft, Wachstum und Analyse |

Erfahren Sie mehr über diesen Bericht -

Antriebsfaktoren

Die steigende Nachfrage nach personalisierten Produkten ist einer der Hauptfaktoren, die die additive Fertigungsindustrie propagieren. Hersteller können jetzt Produkte erstellen, die speziell auf die Bedürfnisse jedes einzelnen Kunden durch 3D-Druck angepasst sind, was besonders für Unternehmen im Luft- und Raumfahrt-, Automobil- und Gesundheitssektor nützlich ist. Darüber hinaus bietet die additive Fertigung eine höhere Materialeffizienz, da sie nur verbraucht, was zum Aufbau eines Produkts erforderlich ist. Die Herstellung von Additiven hat eine Menge positiver Umwelteffekte gegenüber der traditionellen Produktion. Die beiden prominentesten sind die Minimierung von Abfall und Energie. Dadurch wird erwartet, dass der Markt wächst und gleichzeitig Vorteile für die Umwelt bietet, da die Hersteller sich auf die Entwicklung konzentrieren und dabei Nachhaltigkeit berücksichtigen. Darüber hinaus erweitert sich der Markt durch die Einführung von 3D-Druck für Medikamente, Prothesen und Implantate, die auf jeden Patienten zugeschnitten sind. Branchen wie Luft- und Raumfahrt und Automobil finden es attraktiv, kleine Stückzahlen mit reduzierten Kosten produzieren zu können und sie schnell zu Prototypen zu produzieren.

Umschulungsfaktoren

Missverständnisse hinsichtlich der Prototyping-Verfahren bei kleinen und mittleren Unternehmen behindern die Aufnahme der additiven Fertigung. Anstatt die Vorteile des Prototyping zu ernten, warten einige Hersteller darauf, ihre Investitionen in den Prozess als verantwortlich zu betrachten. Prototyping wird in der Regel als nur ein kostspieliger Schritt vor der Herstellung gedacht. Es wird erwartet, dass diese Einstellungen zusammen mit dem drohenden Mangel an technischer Expertise und Standardbetriebsverfahren die Expansion des globalen additiven Fertigungsmarktes begrenzen.

Marktsegmentierung

Der globale Marktanteil der additiven Fertigung wird in Material klassifiziert Typ, Technologie und Anwendung.

- Das Metallsegment wird voraussichtlich den größten Anteil des globalen additiven Fertigungsmarkts während der Prognoseperiode halten..

Basierend auf dem Materialtyp ist der globale additive Fertigungsmarkt in Metall, Kunststoff, Legierungen und Keramik unterteilt. Unter diesen wird erwartet, dass das Metallsegment während des Prognosezeitraums den größten Anteil des globalen additiven Fertigungsmarkts hält. Der signifikante Einsatz von Metallmaterial in additiven Fertigungsprozessen in großen Industrien wie Unterhaltungselektronik und Automobilen ist für den Anstieg des Metallwerkstoffsegments verantwortlich. Ein weiterer Name für die Metalladditivherstellung ist Metall 3D-Druck. Bei der Herstellung von Metalladditiv wird die Nahrung mit Wärmequellen wie Elektronen oder unteren Strahlen auf Draht- oder Pulverform erwärmt, so daß sie in das gewünschte Produkt geformt werden kann. Modelle und Prototypen werden mit der Metalladditivfertigung hergestellt, die verschiedene andere Anwendungen aufweist. Das Wachstum des Segments wird durch die Verfügbarkeit von Metallmaterialien unterstützt, die Nachhaltigkeit ermöglichen.

- Das Segment Stereolithographie wird voraussichtlich den größten Anteil des globalen Additivproduktionsmarktes während der Prognoseperiode halten.

Basierend auf der Technologie wird der globale additive Fertigungsmarkt in Stereolithographie, kondensierte Dispositionsmodellierung, Lasersintern, Binderstrahldruck, Polyjetdruck, Elektronenstrahlschmelz, Verbundobjektherstellung und andere unterteilt. Unter diesen wird erwartet, dass das Segment Stereolithographie den größten Anteil des globalen Additiv-Produktionsmarktes während des Prognosezeitraums hält. Stereolithographie ist eine der traditionellsten und weit verbreiteten Drucktechniken ist Stereolithographie. Stereolithographie wächst in der Popularität, weil es einfach zu bedienen ist und hat viele andere Vorteile. Allerdings fangen mehrere zusätzliche zuverlässige und effektive Lösungen an, durch technische Durchbrüche und starke FuE-Aktivitäten, die von Forschern und Industriespezialisten verfolgt werden, Chancen zu finden.

- Das Healthcare-Segment wird voraussichtlich den größten Anteil des globalen Additiv-Produktionsmarkts während des Prognosezeitraums halten.

Basierend auf der Anwendung ist der globale additive Fertigungsmarkt in Automotive, Healthcare, Luft- und Raumfahrt, Konsumgüter, Industrie, Verteidigung, Architektur und andere unterteilt. Unter diesen wird erwartet, dass das Gesundheitssegment während des Prognosezeitraums den größten Anteil des globalen additiven Fertigungsmarkts hält. Da die additive Fertigung zunehmend genutzt wird, um künstliche Muskeln und Gewebe zu erzeugen, die echte Gewebe für den Einsatz in Ersatzverfahren imitieren, wird erwartet, dass das Gesundheitssegment schnelles Wachstum erlebt.

Regionale Segmentanalyse des globalen Additive Manufacturing Market

- Nordamerika (USA, Kanada, Mexiko)

- Europa (Deutschland, Frankreich, U.K., Italien, Spanien, Rest Europas)

- Asien-Pazifik (China, Japan, Indien, Rest APAC)

- Südamerika (Brasilien und der Rest Südamerikas)

- Der Nahe Osten und Afrika (AE, Südafrika, Rest von MEA)

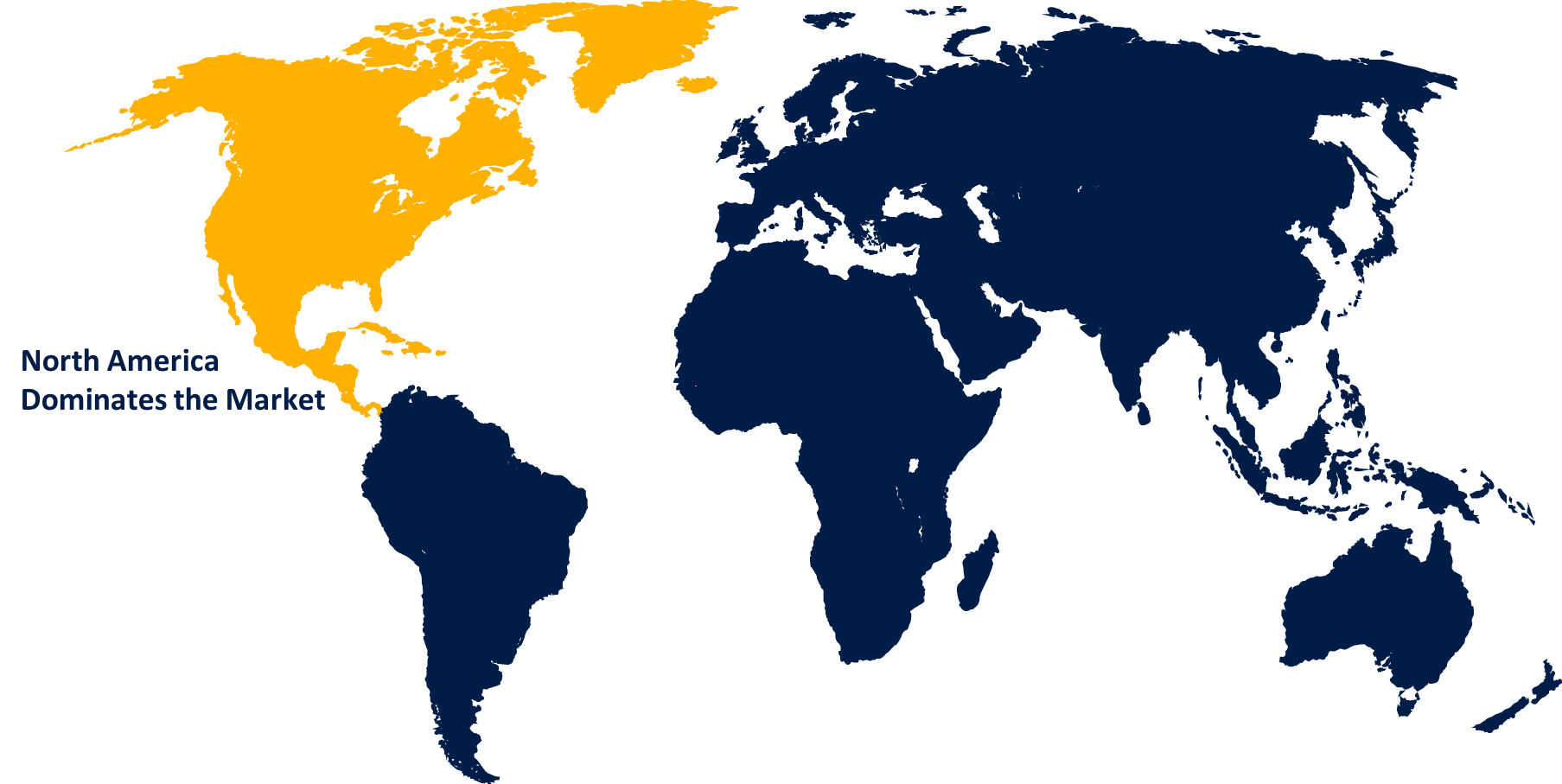

Nordamerika wird voraussichtlich den größten Teil des globalen additiven Fertigungsmarkts über den vorhergesagten Zeitrahmen halten.

Erfahren Sie mehr über diesen Bericht -

Nordamerika wird voraussichtlich den größten Teil des globalen additiven Fertigungsmarkts über den vorhergesagten Zeitrahmen halten. Nordamerika hat das Marktwachstum aufgrund seiner frühen und weit verbreiteten Einführung der additiven Fertigungstechnologie dominiert. Gut etablierte Branchen wie Luft- und Raumfahrt, Automotive und Healthcare haben immer die Nachfrage nach 3D-Druckanwendungen angetrieben. Darüber hinaus wurden die technologischen Fortschritte und die kommerzielle Expansion der Region durch das robuste Netzwerk der US-amerikanischen Hochschulen, innovative Geschäftsleute und staatliche Unterstützung deutlich unterstützt. Die Verfügbarkeit hochqualifizierter Fachkräfte und ein starkes Netzwerk an Additiv-Produktionsdienstleistern verfestigt die höchste Qualität Nordamerikas auf dem globalen additiven Fertigungsmarkt.

Asien-Pazifik wird im Prognosezeitraum mit dem schnellsten Tempo im globalen additiven Fertigungsmarkt wachsen. Der Ausbau des regionalen Marktes ist vor allem auf die anhaltenden Fortschritte und Modernisierungen zurückzuführen, die die etablierten Akteure im verarbeitenden Gewerbe im gesamten Gebiet verfolgen. Asia Pacific wird zu einem Consumer-Elektronik-, Gesundheits- und Automobil-Produktionszentrum. Während der gesamten Projektionsperiode wird erwartet, dass die Annahme von dreidimensionalen Drucken in der gesamten Region durch die schnelle Urbanisierung der Region signifikant beeinflusst wird.

Wettbewerbsanalyse:

Der Bericht bietet die entsprechende Analyse der Schlüsselorganisationen/Unternehmen, die im globalen additiven Fertigungsmarkt tätig sind, sowie eine vergleichende Bewertung, die in erster Linie auf der Grundlage ihres Produktangebots, der Unternehmensübersichten, der geographischen Präsenz, der Unternehmensstrategien, des Segmentmarktanteils und der SWOT-Analyse basiert. Der Bericht enthält auch eine elaborative Analyse, die sich auf die aktuellen Nachrichten und Entwicklungen der Unternehmen konzentriert, darunter Produktentwicklung, Innovationen, Joint Ventures, Partnerschaften, Fusionen und Übernahmen, strategische Allianzen und andere. Dies ermöglicht die Bewertung des Gesamtwettbewerbs auf dem Markt.

Liste der wichtigsten Unternehmen

- Optomec, Inc.

- 3D Systems, Inc.

- ARTIKEL AB

- 3DCram

- Canon, Inc.

- Autodesk, Inc.

- EnvisionTec, Inc.

- Dassault Systeme

- Aus

- EOS (Electro Optical Systems) GmbH

- HP Inc.

- GESAMT

- Materialisieren NV

- ausgefallen.us

- Sonstige

Hauptzielgruppe

- Marktteilnehmer

- Investoren

- Endverbraucher

- Regierungsbehörden

- Beratung und Forschung

- Risikokapitalisten

- Value-Added Resellers (VARs)

Neue Entwicklungen

- Im November 2023, die Veröffentlichung von Autodesk AI wurde von Autodesk Inc. angekündigt. Diese neue Technologie, die in Autodesk Produkten gefunden werden kann, soll den Nutzern intelligente Hilfe und kreative Fähigkeiten bieten. Durch die Automatisierung von Routineprozessen und Kundenanforderungen hofft das Unternehmen, Fehler mit der Einführung dieser neuen Technologie in Autodesk Produkte zu reduzieren.

- Im März 2023, die Veröffentlichung von NextDent LCD1, einer Druckplattform und NextDent Cast und Base, zwei neue Druckmaterialien, wurden von 3D Systems, Inc. bekannt gegeben. Die Druckplattform ist ein benutzerfreundlicher Kleinformatdrucker und die Materialien werden hergestellt, um die Qualität der Materialien zu verbessern. Das Unternehmen wollte seinen Kunden helfen, die Einführung der additiven Fertigung zu beschleunigen, weshalb es diese Produkte ins Leben gerufen hat.

Marktsegment

Diese Studie prognostiziert Einnahmen auf globaler, regionaler und Länderebene von 2020 bis 2033. Spherical Insights hat den globalen additiven Fertigungsmarkt auf Basis der unten genannten Segmente segmentiert:

Globale Additive Manufacturing Market, nach Materialtyp

- Metall

- Kunststoff

- Legierungen

- Keramik

Globaler Produktionsmarkt für Additive nach Technologie

- Stereolithographie

- Fused Disposition Modellierung

- Lasersintern

- Binder Jetting Drucken

- Polyjet Drucken

- Elektronenstrahlschmelzen

- Verarbeitendes Gewerbe

- Sonstige

Globaler Produktionsmarkt für Additive nach Anwendung

- Automobilindustrie

- Gesundheit

- Luftfahrt

- Konsumgüter

- Industrie

- Verteidigung

- Architektur

- Sonstige

Global Additive Manufacturing Market, Regional

- Nordamerika

- USA

- Kanada

- Mexiko

- Europa

- Deutschland

- Uk

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asia Pacific

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asia Pacific

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten und Afrika

- VAE

- Saudi Arabien

- Katar

- Südafrika

- Rest des Nahen Ostens & Afrika

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?