Crusher Backing Materials Marktgröße, Trend, Prognose bis 2033

Industrie: Advanced MaterialsGlobal Crusher Backing Materials Market Insights Prognosen bis 2033

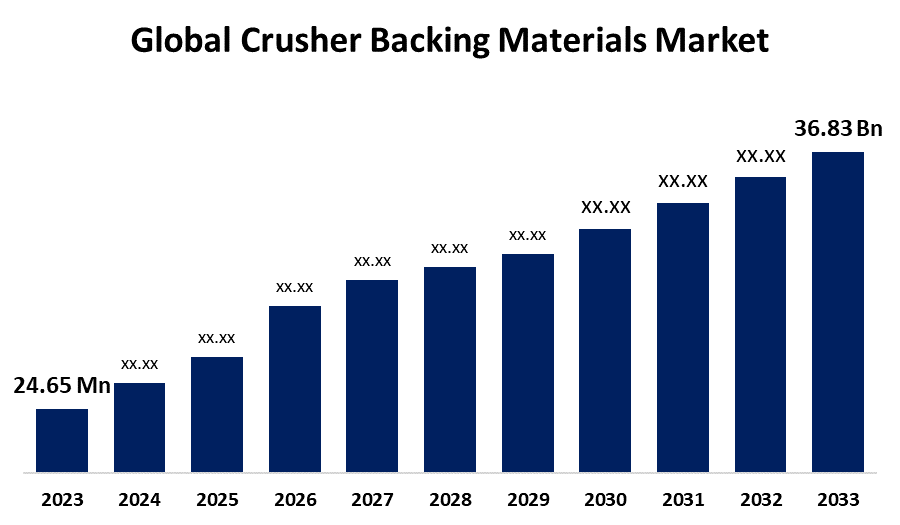

- Die Global Crusher Backing Materials Market Size wurde 2023 bei USD 24,65 Mio.

- Die Marktgröße wächst bei einem CAGR von 4,10 % von 2023 bis 2033

- Die weltweite Crusher Backing Materials Market Size wird bis 2033 auf USD 36,83 Millionen erwartet

- Nordamerika wird während der Prognosezeit am schnellsten wachsen.

Erfahren Sie mehr über diesen Bericht -

Die Global Crusher Backing Materials Market Size wird bis 2033 auf über USD 36,83 Millionen prognostiziert und wächst bei einem CAGR von 4,10 % von 2023 bis 2033.

Marktübersicht

Crusher Backing-Materialien sind spezialisierte Verbindungen, die verwendet werden, um Brecher in verschiedenen industriellen Anwendungen zu unterstützen und zu schützen, insbesondere in der Bergbau-, Aggregat- und Recyclingindustrie. Crusher Backing Materialien sind Substanzen, die verwendet werden, um Lücken oder Fehlausrichtungen hinter den Hauptkomponenten eines Brechers zu füllen. Crusher Backing Materialien bieten erhöhte Schlagzähigkeit, weniger Behälterfüllsegmente und reduzierte Schrumpfmöglichkeiten. Aufgrund dieser Vorteile sind diese Materialien ideal für eine Vielzahl von Nebenanwendungen, einschließlich Kleben, Befestigen, Vergießen und Füllen. Crusher Backing-Materialien sind spezialisierte Verbindungen, die verwendet werden, um Brecher in verschiedenen industriellen Anwendungen zu unterstützen und zu schützen, insbesondere in der Bergbau-, Aggregat- und Recyclingindustrie. Der Brecher-Backing-Materialmarkt wird durch eine verstärkte Bergbau- und Infrastrukturentwicklung, technologische Weiterentwicklungen in Brechern und Trägermaterialien und die Notwendigkeit einer verbesserten Geräteleistung und Langlebigkeit angetrieben. Diese Materialien helfen, Verschleiß zu verwalten, Wartungsaufwand zu reduzieren und Sicherheits- und Umweltvorschriften einzuhalten. Wirtschaftswachstum, Investitionen in Bergbau und Bauwesen und regionale Industrialisierung erhöhen die Nachfrage weiter.

Bericht Deckung

Dieser Forschungsbericht kategorisiert den Markt für Brecherunterstützungsmaterialien auf Basis verschiedener Segmente und Regionen prognostiziert Umsatzwachstum und analysiert Trends in jedem Submarkt. Der Bericht analysiert die wichtigsten Wachstumstreiber, Chancen und Herausforderungen, die den Rohstoffmarkt beeinflussen. Neue Marktentwicklungen und Wettbewerbsstrategien wie Expansion, Produktstart, Entwicklung, Partnerschaft, Fusion und Akquisition wurden einbezogen, um die Wettbewerbslandschaft auf dem Markt zu zeichnen. Der Bericht identifiziert und profiliert die wichtigsten Marktteilnehmer strategisch und analysiert ihre Kernkompetenzen in jedem Teilsegment des Rohstoffmarktes.

Global Crusher Backing Materials Market Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2023 |

| Marktgröße in 2023: | USD 24,65 Millionen |

| Prognosezeitraum: | 2023 - 2033 |

| Prognosezeitraum CAGR 2023 - 2033 : | 4.10% |

| Historische Daten für: | 2019-2022 |

| Anzahl der Seiten: | 220 |

| Tabellen, Diagramme und Abbildungen: | 125 |

| Abgedeckte Segmente: | Analyse, nach Produkttyp, nach Anwendung, durch Endbenutzer |

| Abgedeckte Unternehmen:: | Henkel Corporation, ITW Performance Polymers, Copps Industries, FLSmidth & Co. A/S, ESCO Corporation, Columbia Steel Casting Co., Inc., Monarch Industrial Product (I) Pvt Ltd., HPZ Crusher Services Inc, Unnathi Enterprises, FINSAD Gruppe Oy, Epoxa US, Micor Company, Inc., Andere |

| Fallstricke und Herausforderungen: | COVID-19 Empact, Herausforderung, Zukunft, Wachstum und Analyse |

Erfahren Sie mehr über diesen Bericht -

Antriebsfaktoren

Der Markt für Zerkleinerungsrückhaltematerialien wird in erster Linie durch den Ausbau der Bergbau- und Aggregatindustrie angetrieben, wo eine erhöhte Nachfrage nach Zerkleinerern und Instandhaltungsarbeiten effektive Rückhaltelösungen erfordert. Technologische Fortschritte bei den Zerkleinerern und Trägermaterialien, verbunden mit der Notwendigkeit von Hochleistungsanlagen und der Einhaltung von Sicherheitsvorschriften, weiteres Wachstum des Marktes. Wirtschaftliche Faktoren wie Rohstoffpreisschwankungen und Kosteneffizienz spielen eine wichtige Rolle, während Schwellenmärkte und regionale Bergbauaktivitäten auch zur Marktdynamik beitragen. Darüber hinaus prägt der Druck auf Nachhaltigkeit und umweltfreundliche Lösungen in verschiedenen Branchen die Nachfrage nach fortschrittlichen und umweltbewussten Trägermaterialien, die das Marktwachstum weltweit vorantreiben.

Umschulungsfaktoren

Der Markt für Brecher-Rückhaltematerialien weist mehrere Rückhaltefaktoren auf, einschließlich hoher Kosten, die sowohl mit den Materialien als auch mit deren Anwendung verbunden sind, was die Annahme, insbesondere in wirtschaftlich eingeschränkten Regionen, begrenzen kann. Wirtschaftliche Volatilitäten, wie z.B. schwankende Rohstoffpreise und Abschwächungen, können Investitionen in Bergbau und Bauwesen reduzieren und die Nachfrage weiter beeinflussen. Intensiver Marktwettbewerb und das Vorhandensein alternativer Lösungen können die Preise senken und die Rentabilität beeinträchtigen. Technologische Herausforderungen, regulatorische Zwänge und Schwierigkeiten bei der Wartung und Installation stellen auch Hindernisse dar.

Marktsegmentierung

Der Marktanteil der Brecher-Hintergrundmaterialien wird in Produkttyp, Anwendung und Endverbraucherindustrie.

- Die 100% feste Epoxidverbindung wird geschätzt, dass das Segment den höchsten Marktanteil über den prognostizierten Zeitraum hält.

Basierend auf dem Produkttyp wird der Brecher-Hintergrundstoffmarkt in 100 % feste Epoxidverbindung und < 100 % feste Epoxidverbindung klassifiziert. Unter diesen wird das 100% feste Epoxyverbindungssegment geschätzt, um den höchsten Marktanteil über den projizierten Zeitraum zu halten. 100 % feste Epoxidverbindungen bieten in der Regel überlegene Leistungseigenschaften, wie verbesserte Haltbarkeit, bessere Verschleiß- und Schlagfestigkeit und längere Lebensdauer. Diese Eigenschaften eignen sich hervorragend für anspruchsvolle Anwendungen in Brechern, wo Zuverlässigkeit und Langlebigkeit entscheidend sind. Darüber hinaus könnte der Trend zu robusteren und effizienteren Materialien in industriellen Anwendungen die Vorliebe für 100% feste Epoxidverbindungen sein. Die Fähigkeit von 100 % fester Epoxyverbindung, eine solide, spaltfüllende und vibrationsverdämpfende Unterlage bereitzustellen, kann ein wesentlicher Vorteil bei der Aufrechterhaltung der Effizienz und der Reduzierung der Wartungskosten für Zerkleinerungsanlagen sein.

- Die Kondensatzerkleinerer Segment wird erwartet, dass der größte Marktanteil über den Prognosezeitraum gehalten wird.

Basierend auf der Anwendung wird der Brecher-Rückenmaterialien-Markt in Kegelbrecher, Kreiselbrecher, Steinbrecher und Mahlmühlen unterteilt. Unter diesen wird erwartet, dass das Segment der Kegelbrecher den größten Marktanteil über den Prognosezeitraum hält. Das Segment Kegelbrecher wird auf den weit verbreiteten Einsatz von Kegelbrechern in der Bergbau- und Bauindustrie zurückgeführt, wo ihre Effizienz bei der Verarbeitung harter Materialien entscheidend ist. Die hohen Betriebsdrücke und Bedingungen von Kegelbrechern erfordern robuste Trägermaterialien, um Haltbarkeit zu verbessern, Vibrationen zu absorbieren und die Wartung zu reduzieren. Darüber hinaus treiben technologische Weiterentwicklungen in Kegelbrechern, die ihre Effizienz und Anwendungsbereich erhöhen, die Nachfrage nach spezialisiertem Trägermaterial weiter

- Die Bergbau und Schmelzen Segment dominiert den Markt mit dem größten Marktanteil durch den Prognosezeitraum.

Basierend auf der Endbenutzer-Industrie wird der Brecher-Backing-Materialmarkt in Bergbau & Schmelzen, Gebäude & Bauen eingeteilt. Unter diesen dominiert das Bergbau- und Schmelzsegment den Markt mit dem größten Marktanteil über den Prognosezeitraum. Das Bergbau- und Schmelzsegment hat einen erhöhten Verbrauch an Brecher-Hintergrundmaterialien in der Bergbauindustrie zurückgeführt. Der Umfang des Bergbaubetriebs, der Bedarf an Anlagen Langlebigkeit und bedeutende Investitionen im Sektor tragen zu dieser Dominanz bei. Die rasche Industrialisierung und der verstärkte Einsatz von Steinbrechern in der Bergbauindustrie treiben die Nachfrage nach Zerkleinerungsrückständen.

Regionale Segmentanalyse des Crusher Backing Materials Market

- Nordamerika (USA, Kanada, Mexiko)

- Europa (Deutschland, Frankreich, U.K., Italien, Spanien, Rest Europas)

- Asien-Pazifik (China, Japan, Indien, Rest APAC)

- Südamerika (Brasilien und der Rest Südamerikas)

- Der Nahe Osten und Afrika (AE, Südafrika, Rest von MEA)

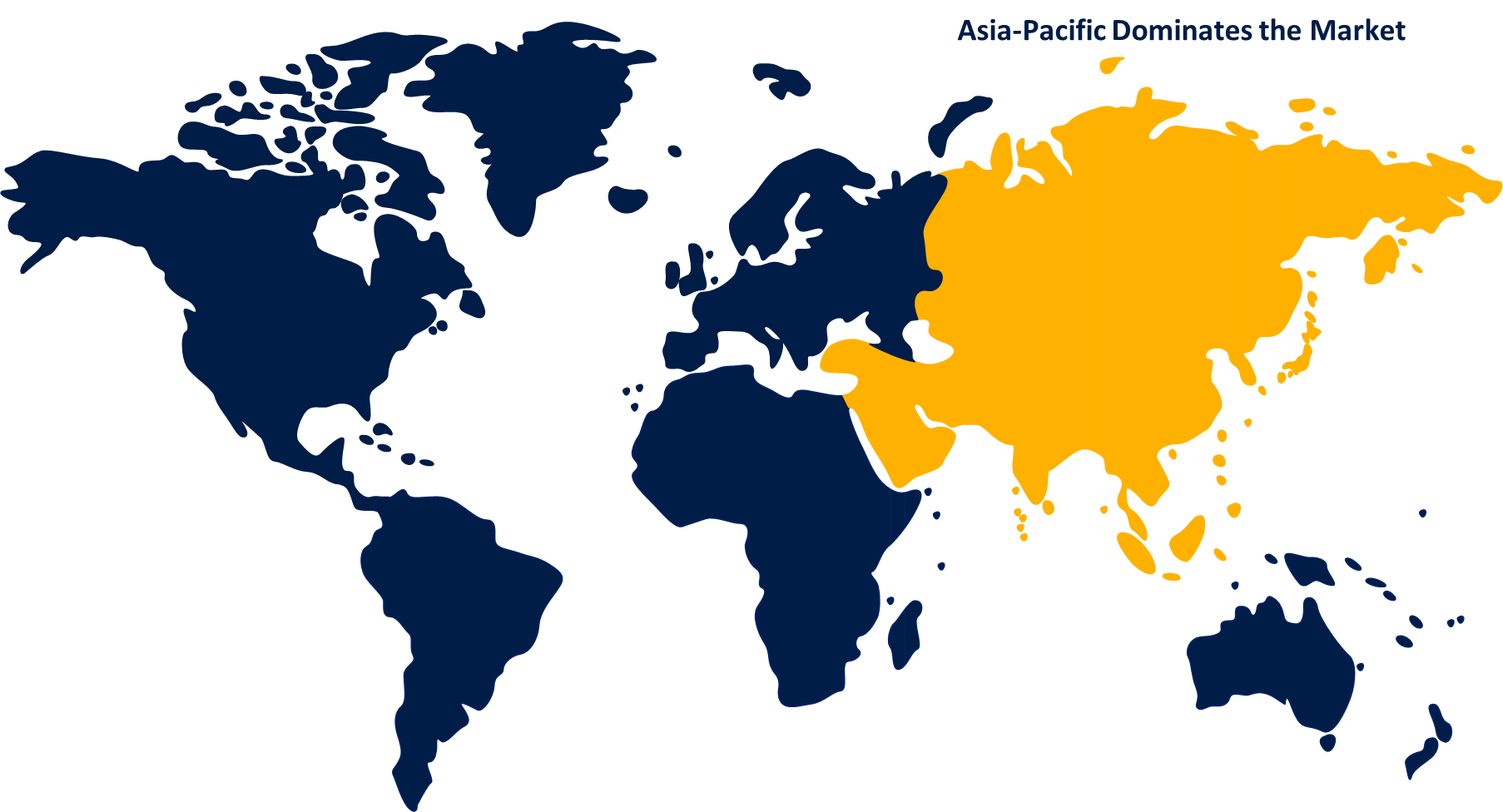

Asia Pacific wird erwartet, dass der größte Teil des Brecher-Backing-Materialmarktes über den vorhergesagten Zeitrahmen zu halten.

Erfahren Sie mehr über diesen Bericht -

Asien-Pazifik wird voraussichtlich den größten Anteil des Rohstoffmarktes der Brechersicherung über den vorhergesagten Zeitrahmen halten. Asien-Pazifik wird aufgrund einer schnellen Industrialisierung und einer bedeutenden Infrastrukturentwicklung in der Region voraussichtlich den Rohstoffmarkt für Brecher unterstützen. Die wachsende Nachfrage nach Bergbau- und Baumaschinen, die durch robustes Wirtschaftswachstum und Urbanisierung angetrieben werden, heizt den Bedarf an hochwertigen Trägermaterialen. Darüber hinaus unterstützt die Rolle der Region als bedeutender Fertigungsstandort für Industrieanlagen ihre beherrschende Marktposition.

Nordamerika wird voraussichtlich im Prognosezeitraum mit dem schnellsten CAGR-Wachstum des Brecher-Backing-Materialmarktes wachsen. Nordamerika wird von den robusten Bergbau- und Bausektoren der Region, bedeutende Infrastrukturinvestitionen und technologische Fortschritte angetrieben. Der Markt für innovative Backing-Materialien wird von der Forderung nach verbesserter Geräteleistung und regulatorischer Compliance in der nordamerikanischen Region angetrieben.

Wettbewerbsanalyse:

Der Bericht bietet die entsprechende Analyse der Schlüsselorganisationen/Unternehmen, die in den Rohstoffmarkt der Brecherunterlagen eingebunden sind, sowie eine vergleichende Bewertung, die in erster Linie auf der Grundlage ihres Produktangebots, der Unternehmensübersichten, der geographischen Präsenz, der Unternehmensstrategien, des Segmentmarktanteils und der SWOT-Analyse basiert. Der Bericht enthält auch eine elaborative Analyse, die sich auf die aktuellen Nachrichten und Entwicklungen der Unternehmen konzentriert, darunter Produktentwicklung, Innovationen, Joint Ventures, Partnerschaften, Fusionen und Übernahmen, strategische Allianzen und andere. Dies ermöglicht die Bewertung des Gesamtwettbewerbs auf dem Markt.

Liste der wichtigsten Unternehmen

- Henkel Corporation

- ITW Performance Polymers

- Copps Industries

- FLSmidth & Co. A/S

- ESCO Unternehmen

- Columbia Steel Casting Co., Inc.

- Monarch Industrial Product (I) Pvt Ltd.

- HPZ Crusher Services Inc

- Unnathi Enterprises

- FINSAD Group Oy

- Epoxa US

- Micor Company, Inc.

- Sonstige

Hauptzielgruppe

- Marktteilnehmer

- Investoren

- Endverbraucher

- Regierungsbehörden

- Beratung und Forschung

- Risikokapitalisten

- Value-Added Resellers (VARs)

Neue Entwicklungen

- Im März 2023, Metso Outotec kündigte den neuen HP200e Kegelbrecher auf den Aggregatemarkt an, der durch Kinematik und neue Kammerdesigns eine gesteigerte Leistung und Standzeit nachhaltig schafft.

- Im Dezember 2022, Heidelberg Materials erwarb die Mick George Group, die über 40 Standorte in Großbritannien verwaltet, darunter große Recyclinganlagen, Aggregate und Fertigbetonanlagen.

Marktsegment

Diese Studie prognostiziert Einnahmen auf globaler, regionaler und landwirtschaftlicher Ebene von 2023 bis 2033. Spherical Insights hat auf der Basis der nachstehend genannten Segmente den Rohstoffmarkt der Brecherrückhaltung segmentiert:

Global Crusher Backing Materials Market, Nach Produkttyp

- 100% feste Epoxyverbindung

- <100% Feste Epoxyverbindung

Globaler Crusher Backing Materials Market, Anwendung

- Cone Crushers

- Gyrurgische Crusher

- Steinbürsten

- Mühlen

Global Crusher Backing Materials Market, Von Endverbraucherindustrie

- Bergbau und Schmelzen

- Baugewerbe

Globaler Crusher Backing Materials Market, Durch regionale Analyse

- Nordamerika

- USA

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asia Pacific

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asia Pacific

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten und Afrika

- VAE

- Saudi Arabien

- Katar

- Südafrika

- Rest des Nahen Ostens & Afrika

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?